点击蓝字,关注我们

进群|“氢能交流群” “储能交流群” “碳中和交流群” “天然气交流群”

请加微信17310056319,申请请备注进群。

摘 要

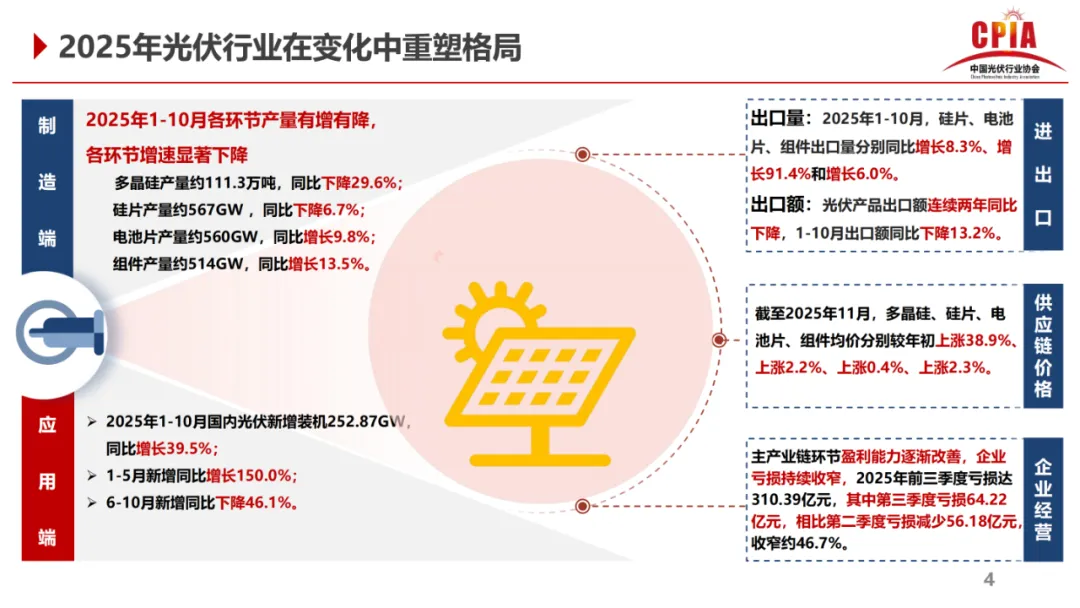

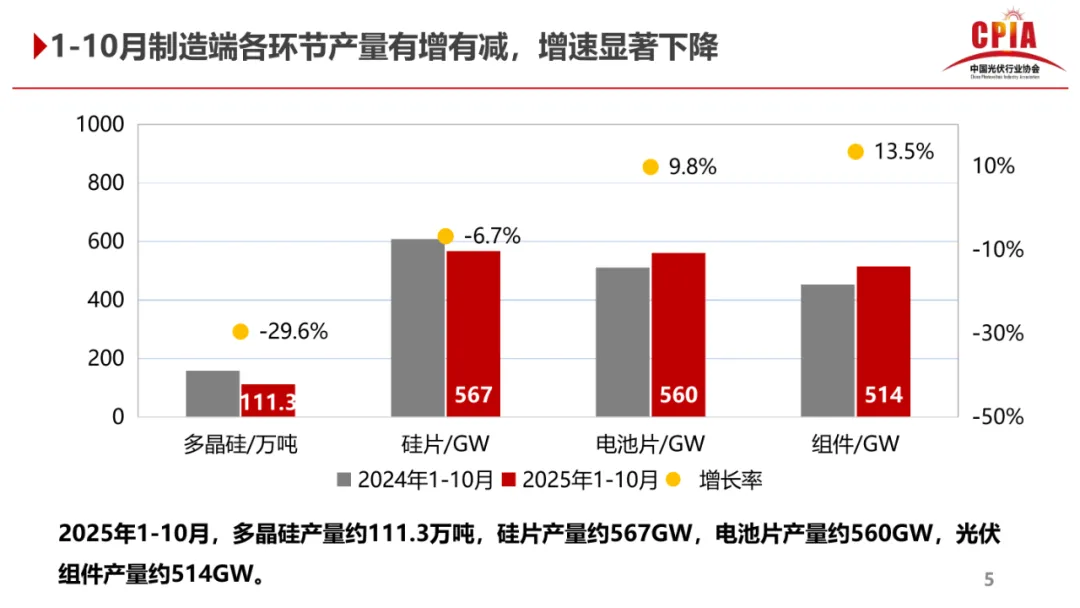

数据显示,从产量来看,2025 年 1 至 10 月,光伏各环节产量有增有减,多晶硅产量约 111.3 万吨,同比下降 29.6%;硅片产量约 567GW,同比下降 6.7%;电池片产量约 560GW,同比增长 9.8%;组件产量约 514GW,同比增长 13.5%。

多晶硅环节因前期产能扩张过快,市场供应相对过剩,导致产量下滑;而组件环节得益于市场需求的持续增长以及技术进步带来的生产效率提升,产量保持增长态势。

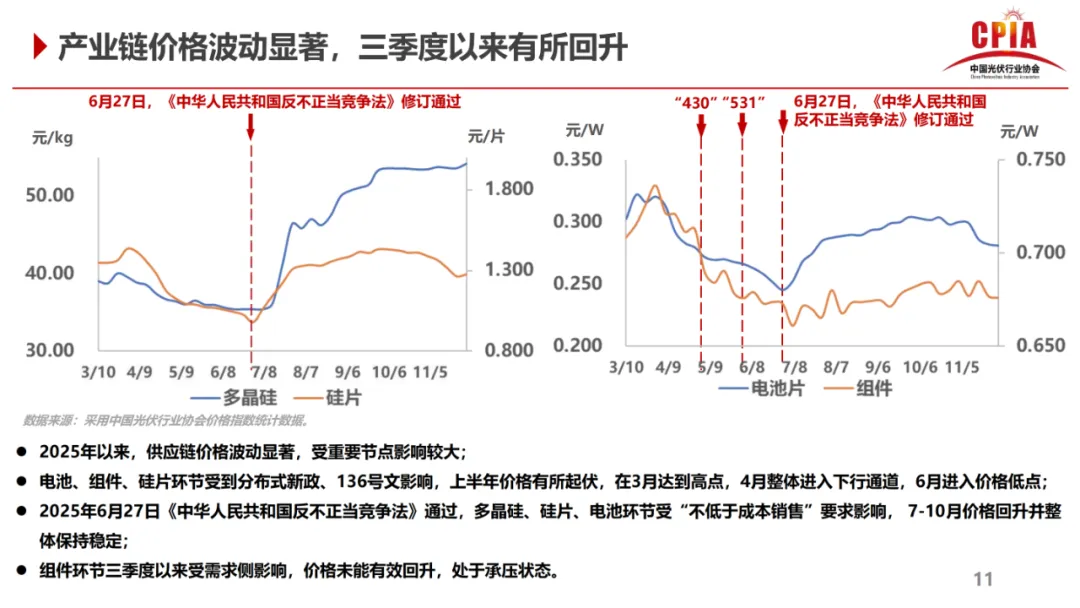

在价格方面,截至 2025 年 11 月,多晶硅、硅片、电池片、组件均价分别较年初上涨 38.9%、2.2%、0.4%、2.3%。价格的上涨,一方面源于原材料供应的阶段性紧张,另一方面也与市场需求的强劲增长有关。特别是在政策推动和能源转型的大背景下,光伏产品作为清洁能源的重要组成部分,市场需求持续旺盛,推动了价格的上扬。但这种价格上涨并非无序的,而是市场机制在资源配置中发挥作用的体现,它激励着企业加大研发投入,提升生产效率,降低成本,以更好地适应市场变化。

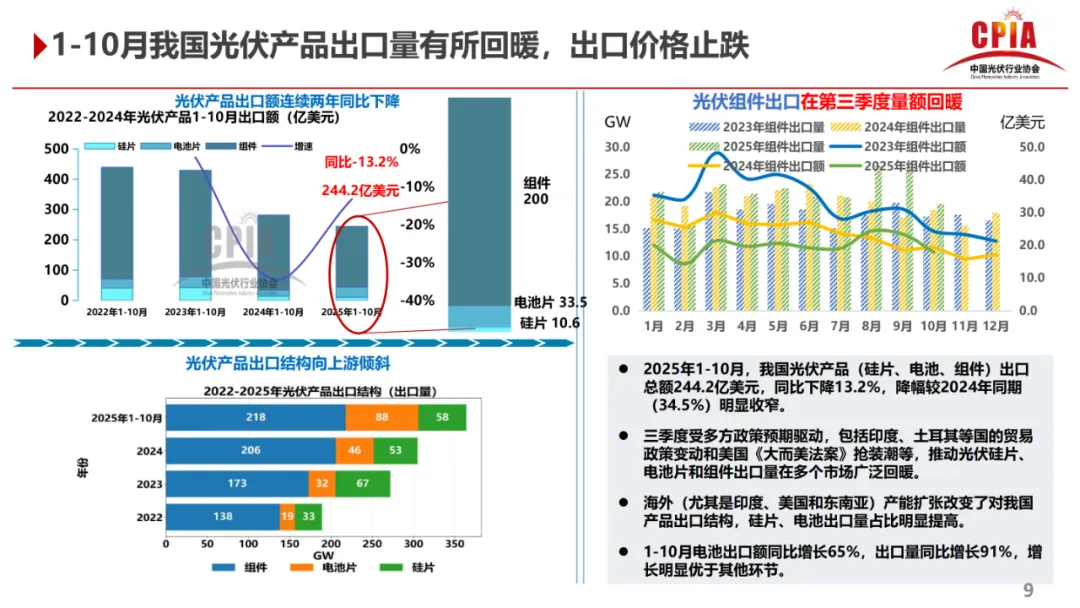

出口情况也是行业变化的一个重要观察点。2025 年 1 至 10 月,硅片、电池片、组件出口量分别同比增长 8.3%、91.4% 和 6.0%,但光伏产品出口额却连续两年同比下降,1 至 10 月出口额同比下降 13.2%。虽然出口量有所增长,但产品价格的下降对出口额产生了较大的影响。

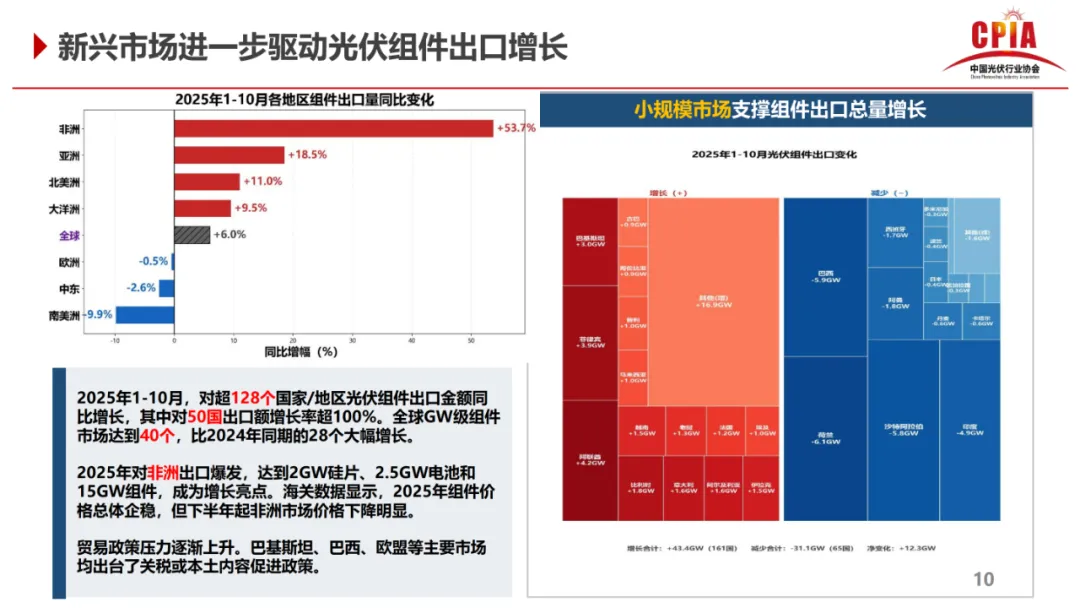

在全球市场竞争日益激烈的情况下,我国光伏企业面临着来自其他国家和地区同行的竞争压力,同时也需要应对贸易保护主义等外部挑战。不过,我国光伏产品在海外市场依然具有较强的竞争力,尤其是在新兴市场,如非洲、南美洲等地区,出口量呈现出快速增长的态势,这为我国光伏行业拓展国际市场提供了新的机遇。

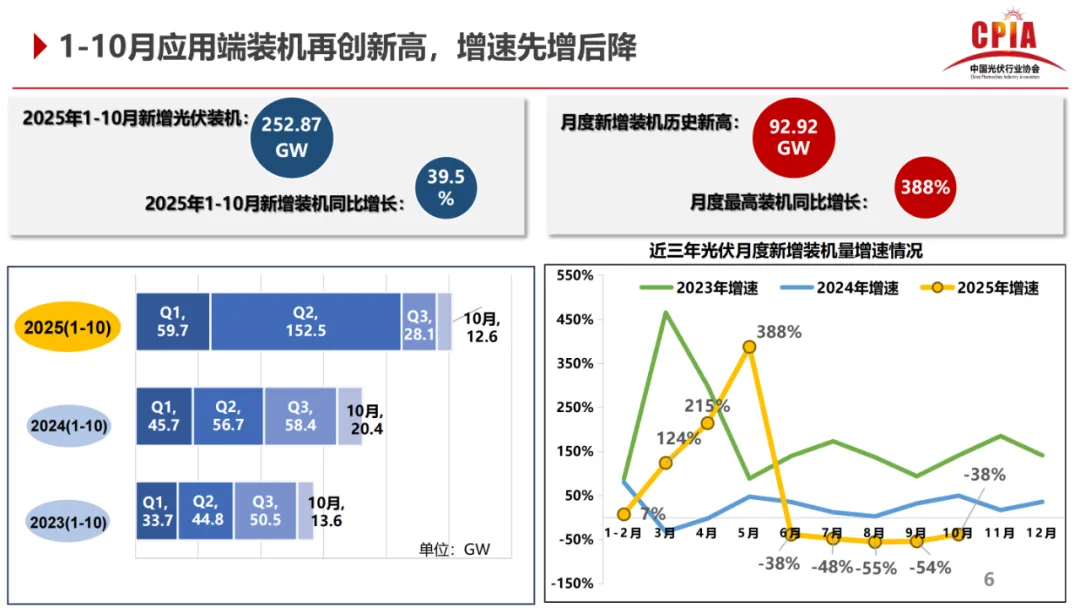

国内市场方面,2025 年 1 至 10 月国内光伏新增装机 252.87GW,同比增长 39.5%,其中 1 至 5 月新增同比增长 150.0%,6 至 10 月新增同比下降 46.1%。这种先增后降的态势,反映出国内市场在不同阶段受到政策、市场预期等多种因素的综合影响。

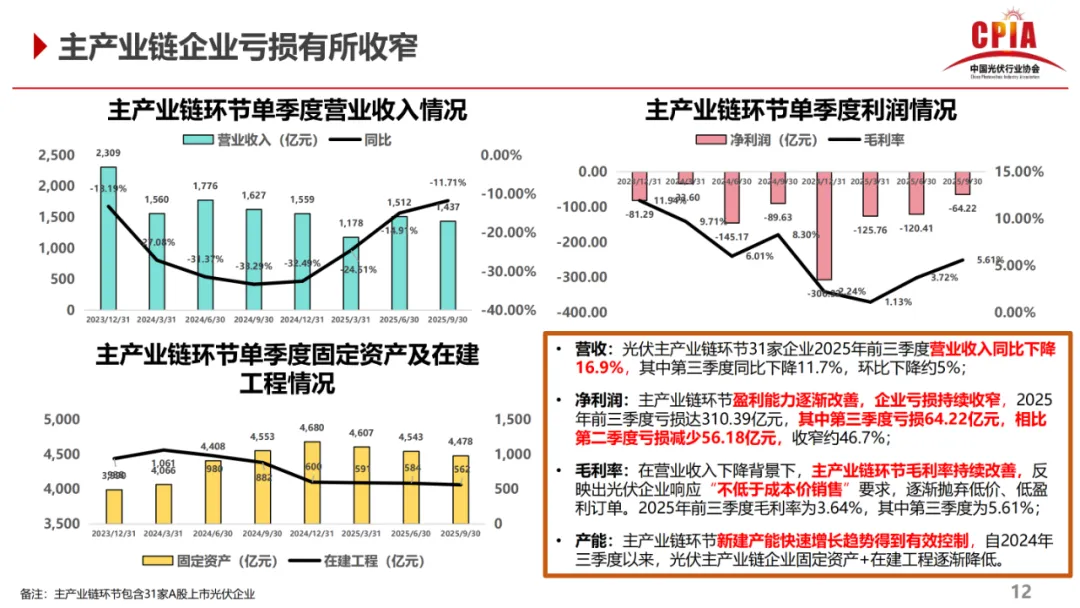

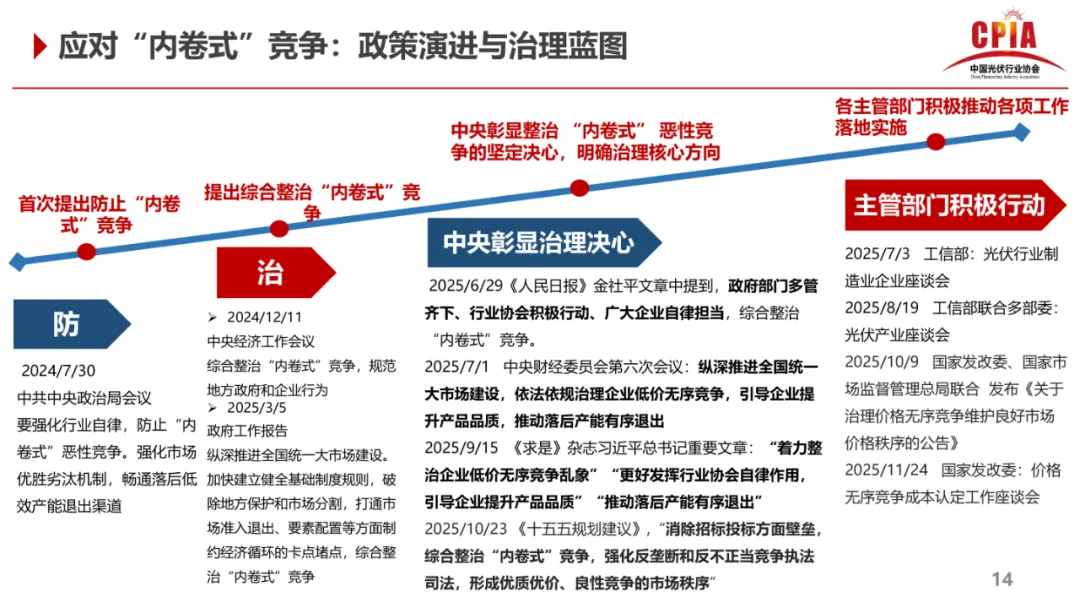

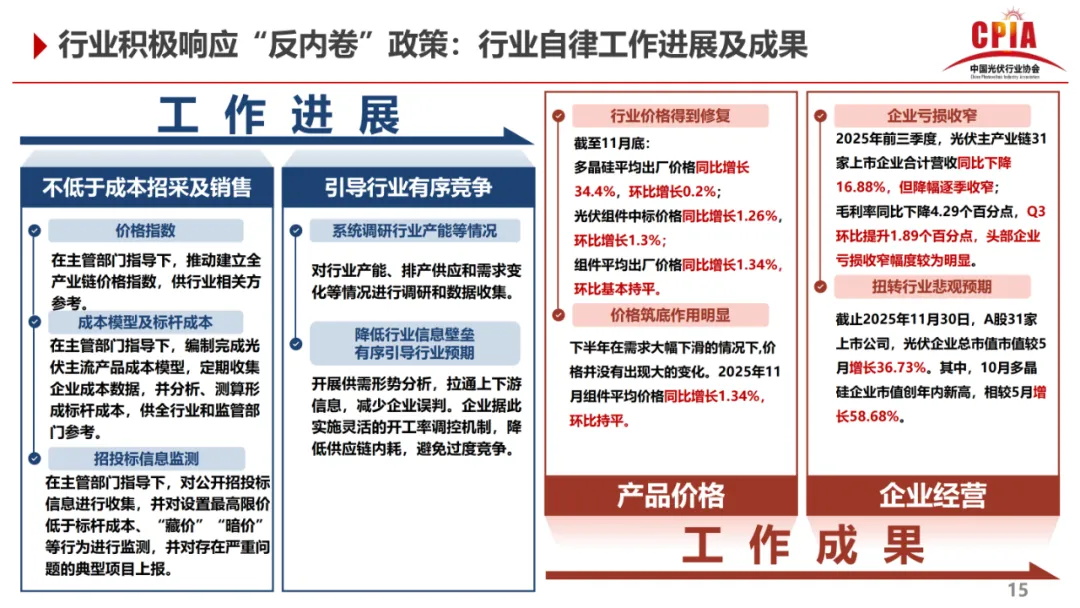

从行业竞争格局来看,2025 年光伏行业 “内卷式” 竞争现象受到政策层面的高度关注。在政策引导下,行业自律逐渐加强,企业亏损有所收窄,行业价格得到修复。这种从无序竞争向有序竞争的转变,有利于提升整个行业的盈利能力和可持续发展能力,也为行业的高质量发展奠定了基础。

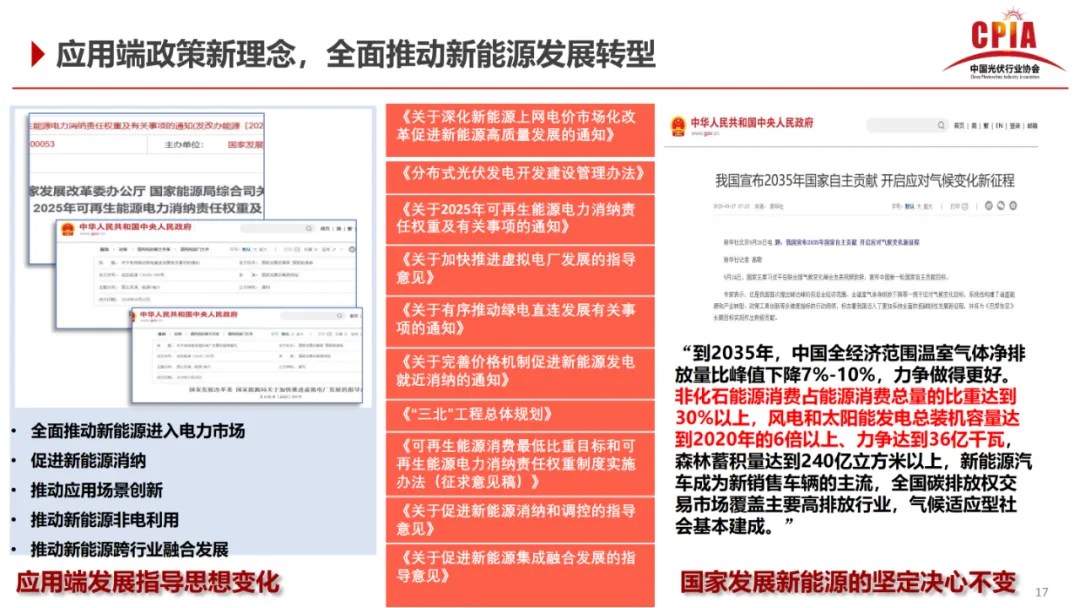

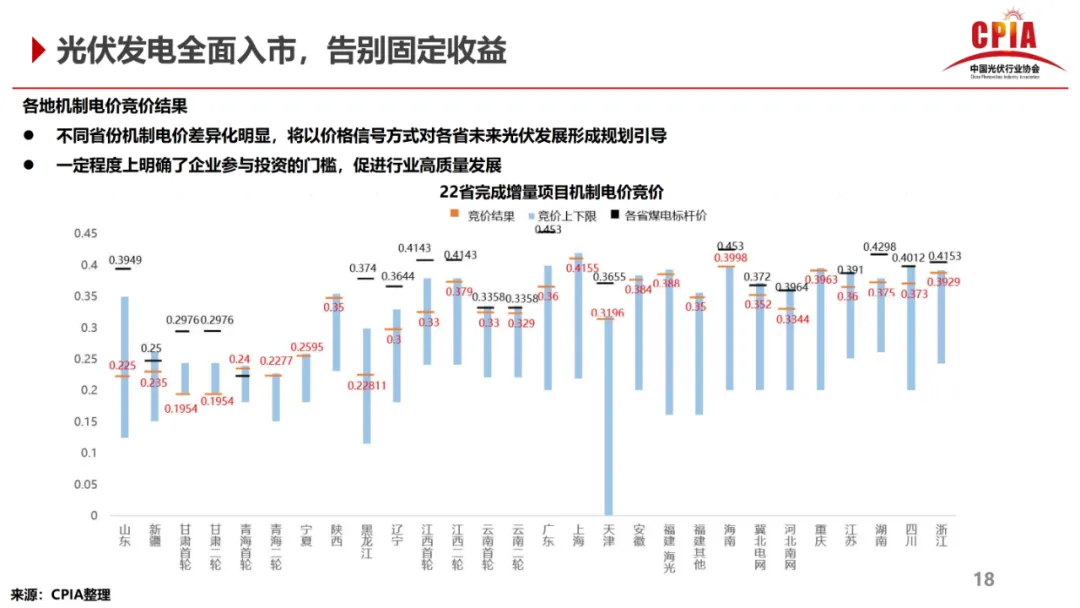

在应用端,政策新理念不断涌现,全面推动新能源发展转型。光伏发电全面入市,告别固定收益,各地机制电价竞价结果差异化明显,这不仅明确了企业参与投资的门槛,也以价格信号方式对各省未来光伏发展形成规划引导。

来源:3060

关于中海协新能源与碳中和分会

新能源与碳中和分会是中国产业海外发展协会(以下简称中海协)下的专业委员会,目的是响应国家“3060”战略目标,推动新能源产业国际化发展,加强国内外新能源与碳中和领域的合作交流,助力中国企业“走出去”参与全球绿色能源建设,助力全球低碳转型。分会名誉会长是中石化原董事长、中海协专家顾问委员会主席傅成玉,常务副会长为中石油国家智库原院长、国际能源论坛第四任秘书长孙贤胜。

新能源与碳中和分会致力于推动新能源技术创新与产业化应用,促进全社会碳中和路径研究与实践,是连接政策、产业、学术与金融的重要平台。分会设有数智中心、风光储一体化发展中心、绿色合成燃料与氢能中心、海洋能源中心、新能源汽车中心,碳开发与CCUS中心,科技产品投资中心,标准认证与品牌中心等。各中心由科技与能源领域企事业单位、科研机构、专家学者及相关社会组织自愿组成,属非营利性行业协作平台。旨在推动技术与产品在能源等产业的应用创新和融合发展,促进“双碳”目标下的能源转型,构建“政产学研用”协同生态,服务国家能源安全与高质量发展战略。

关于中国能源周组委会

中国能源周(China Energy Week,CEW)是具有全球视野的国际性能源行业大会,立足中国,辐射亚太,影响全球。