Global AI in Insurance Market 2025-2029

全球保险业人工智能市场报告(2025-2029)

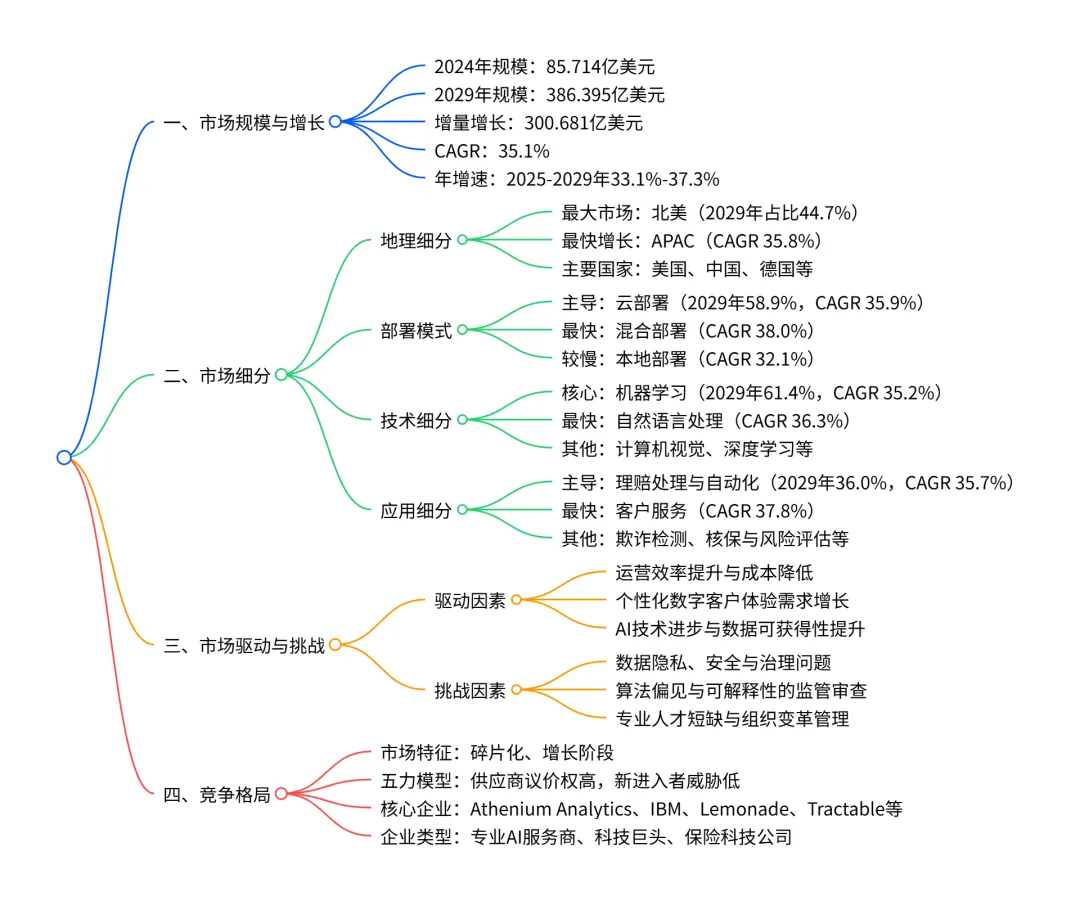

1. 市场核心规模与增长态势

2. 地理细分详情

- 区域分布与增长

北美:2024 年占比 44.4%,2029 年达 44.7%,CAGR 35.3%,增量贡献 44.7%(134.494 亿美元),为最大市场。 APAC:2024 年占比 24.0%,2029 年达 24.6%,CAGR 35.8%,为增长最快区域,增量贡献 24.7%(74.288 亿美元)。 欧洲:2024 年占比 27.2%,2029 年降至 26.7%,CAGR 34.7%,增量贡献 26.6%(79.918 亿美元)。 南美:CAGR 31.8%,为增长最慢区域,增量贡献 2.2%(6.522 亿美元)。 中东和非洲:CAGR 34.7%,增量贡献 1.8%(5.459 亿美元)。 - 关键国家表现

美国:2024 年规模 32.418 亿美元,2029 年达 147.893 亿美元,CAGR 35.5%,增量贡献 38.4%。 中国:2024 年规模 8.762 亿美元,2029 年达 40.767 亿美元,CAGR 36.0%,为第二大市场。 印度:CAGR 36.2%,为增长最快国家,2029 年规模 19.306 亿美元。

3. 部署模式细分

4. 技术细分

5. 应用细分

6. 市场驱动、挑战与趋势

- 核心驱动因素

运营效率提升与成本降低:AI 自动化理赔、核保等流程,减少人工依赖,如 CCC 智能解决方案的 STP 理赔估算工具。 客户体验升级需求:消费者期待个性化、数字化服务,AI 聊天机器人、虚拟助手实现 24/7 响应。 AI 技术与数据进步:生成式 AI、机器学习模型成熟,IoT、 telematics 等数据来源扩容。 - 主要挑战

数据隐私与安全:保险数据敏感,第三方 AI 模型存在数据泄露风险,企业倾向搭建私有 AI 环境。 监管与伦理问题:欧盟 AI 法案将保险 AI 列为高风险领域,要求算法可解释性与偏见 mitigation。 人才与组织变革:AI 专业人才短缺,传统员工对技术替代存在抵触,组织转型难度大。 - 关键趋势

生成式 AI 跨界应用:从客服聊天机器人延伸至核保文档总结、代码辅助等核心流程。 风险预防转型:从事后理赔转向事前风险预警,如智能设备监测财产风险。 AI 嵌入式生态:核心保险平台集成 AI 功能,通过 API 实现多系统互联互通。

7. 竞争格局

市场特征:2024 年处于增长阶段,呈现碎片化竞争格局,创新与并购是主要企业行为。 五力模型结果:供应商议价权高,买方议价权中等,新进入者威胁低,替代品威胁中等,行业竞争强度中等,市场有利指数维持 0.5。 核心企业:涵盖专业 AI 服务商(如 Tractable、Shift Technology)、科技巨头(IBM)、保险科技公司(Lemonade)等 20 家重点企业,其中 8 家以保险 AI 为核心收入来源。

关键问题

问题 1:全球保险 AI 市场增长的核心动力是什么?不同动力对市场的影响程度如何?

答案:核心动力包括三大类。一是运营效率提升与成本降低,影响程度高,AI 通过自动化理赔、核保等流程减少人工成本与错误率,是企业 adoption 的核心诉求;二是个性化数字客户体验需求增长,影响程度中等,消费者期待全天候响应与定制化服务,推动 AI 聊天机器人、个性化定价等应用;三是AI 技术进步与数据可获得性提升,影响程度高,生成式 AI、机器学习模型成熟及 IoT 等数据扩容,降低技术应用门槛。

问题 2:从部署、技术、应用三个维度来看,全球保险 AI 市场的核心细分领域是什么?各自的增长潜力如何?

答案:部署维度核心是云部署,2029 年占比 58.9%,CAGR 35.9%,贡献 59.3% 增量增长,是最具潜力的部署模式;技术维度核心是机器学习,2029 年占比 61.4%,CAGR 35.2%,增量贡献 61.5%,为市场核心技术支撑;应用维度核心是理赔处理与自动化,2029 年占比 36.0%,CAGR 35.7%,增量贡献 36.2%,同时客户服务是增长最快应用领域(CAGR 37.8%),潜力突出。

问题 3:全球保险 AI 市场的区域竞争格局如何?不同区域的增长逻辑与核心特征有何差异?

答案:区域格局上,北美是最大市场(2029 年占比 44.7%),增长逻辑源于成熟保险行业、充足创投资金与科技企业集聚,特征是技术深度应用与监管同步推进;APAC是最快增长区域(CAGR 35.8%),增长逻辑为人口数字化红利与保险渗透率提升,特征是移动优先与本土科技生态主导;欧洲市场成熟(2029 年占比 26.7%),增长逻辑侧重合规与伦理 AI,特征是严格数据保护(GDPR)与高风险 AI 监管;南美与中东非洲增长较慢,核心制约因素为经济波动与基础设施不足,特征是聚焦基础自动化应用。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;