当今世界正处于百年未有之大变局,世界之变、时代之变、历史之变正以前所未有的方式展开。体现在宏观经济上,则是长短周期交织,在短周期视角下,我们面临着经济修复的波动;在长周期视角下,中国要应对国际格局变化、经济结构变化等一系列问题。

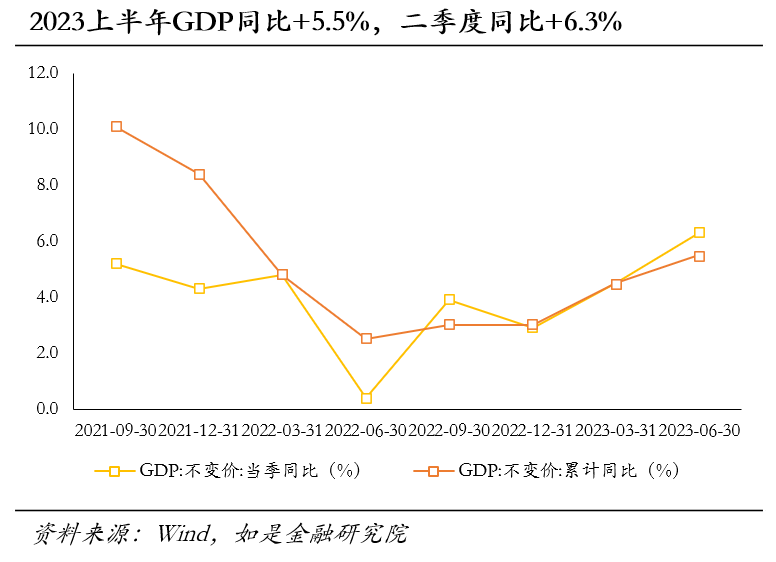

中国经济当前最大的挑战是什么?最近有一位西方学者在回答这个问题的时候说,中国面对的最大的挑战,就是过去一直处于高速增长状态,从来没有经历过中低速增长,因此我们并不习惯当前的经济运行态势。的确,在过去四十多年间,特别是过去二十年里,中国虽然出现过经济低迷期,但时间周期很短,在经历两三年的低迷后很快就会复苏。最终在政策的推动下,实现一轮又一轮的高增长。但如今,情况发生了很多变化,有短期问题,也有长期原因。今年第二季度,中国GDP同比增速达到了6.3%,但复苏其实一波三折。短期视角,我们的复苏非常不容易,一波三折,最终取得了第二季度同比增长6.3%、上半年增长5.5%的成绩。但另一方面,我们都知道,由于中长期减速、疫情等原因,2022年的二、三、四季度都出现了经济增速洼地,去年二季度更加严重,同比增速只有0.4%。因此今年4月起,经济数据的同比增速也出现了比较明显的失真,读数较高。如果从两年平均增速的角度来看,我们的复苏还比较微弱。另一方面,从“三驾马车”的表现来看,中国经济的底层结构已经出现了一些变化。经济研究分析工作者习惯于把GDP拆解成出口、消费、投资,即所谓的“三驾马车”进行分析。其中出口和消费数据,分别对应着外需和内需。从出口数据看,中国的贸易格局发生了变化,这带来的是外部需求的不稳定。根据海关总署数据,今年上半年,我国对外出口总额16634亿美元,较2022年同期的17244亿美元,减少了3.2%;6月单月出口仅2853亿美元,同比减少了12.40%。今年以来,我们观察到贸易数据的波动很大,时好时坏。其中一大原因,就是我们的主要贸易伙伴发生了变化,从美国、欧盟,逐步变成了东盟、拉美。过去我们的贸易伙伴是发达经济体,现在变成了新兴市场。新兴市场的成长空间大,但是不稳定。海外经济共振下行导致了我们的出口数据表现波动很大。从消费数据看,内需成为了中国经济的重要增长点。根据统计局披露的数据,今年上半年,国内社会消费品零售总额累计同比增长了8.2%。即便是考虑到去年的低基数问题,我们采用两年复合平均增速看,也有4.2%,高于了GPD增速的中枢水平。结合外需和内需这两大部门的表现,我们就可以观察到一个中国经济结构的变化线索:在经济复苏不稳固的背景下,通过扩大内需,来弥补外需的不足、来应对外需的变化。这一点并不是空穴来风,顶层设计上也早有类似的表述。比如在去年年底,党中央和国务院就已印发了《扩大内需战略规划纲要(2022-2035年)》;而近期,国务院办公厅发布也转发了国家发展改革委关于恢复和扩大消费措施的通知,要求把恢复和扩大消费摆在优先位置,充分挖掘超大规模市场优势,畅通经济循环,释放消费潜力。在宏观管理层面,对中国经济增长模式的设计,已经在悄然之间发生了变化。

如果拉长时间周期看,在从外需向内需过渡的过程中,难免会有阵痛。过去的几十年里,中国的确取得了举世瞩目的发展成就。中国的经济总量在2000年超过了意大利,2005年超过了法国,2006年超过了英国,2007年超过了德国,最终2010年超过了日本,成为了全球第二大经济体。最辉煌的时候是2021年,中国的GDP占美国的比重超过了77%。中国究竟做对了什么?很多经济学家都对这个问题进行过解释。其中一个重要的点就是,加入WTO以后,全球形成了“中国生产、欧美消费”的稳态格局:发达国家进口了物美价廉的中国的商品,中国获得了广阔的市场,也实现了经济的飞升。然而疫情之后,很多事情发生了变化。如今,脱钩正在发生,供应链被割裂、被碎片化,世界经济格局被动重塑,“中国生产、欧美消费”的格局几乎解体了,变成了“中国过剩,欧美通胀”。中国的贸易伙伴变了、市场也变了,我们的企业,从给外国人生产,逐渐变成了给自己人提供产品与消费场景。这个过程中有机遇,也有挑战。经济在宏观上是冰冷的数据,在微观上却是每一家企业、是每一位企业家。在应对局势的变化、市场的变化,企业们的动作最敏捷。比如李强总理在出席中法工商界欢迎晚宴的上的致辞中,举了一个非常好的例子:在疫情期间,大家都戴口罩,所以很多化妆品都出现了滞销。但是这些化妆品品牌立刻转向眼霜的开发与推广,市场立刻又重新打开了。

这些案例都告诉我们:在动荡的时代,总会有一些企业,坚持做产品技术的投入、坚持做商业模式的创新、坚持做企业哲学的挖掘,从而穿越周期、屹立不倒;只要企业家信心不倒,同克时艰,没有一个寒冬不可逾越,没有一个春天不会来临。

并不是只有芯片、火箭、人工智能才叫创新,各行各业都有属于自己的创新,各个行业的企业也都在从自己力所能及的角度改变我们的生活。市场经济,竞争无处不在,最高境界莫过于超越竞争。只有把心放在消费者那里,把眼睛放在科技上,从底层逻辑出发,不断做出“开辟式创新”的产品,才是实现超越竞争、可持续发展的根本所在。

在不确定的经济形势下,企业最重要的是“开源节流”,“开源”又比单纯“节流”更重要。中国经济发展到如今阶段,人们的生活方式趋势中“健康”、“高品质”、“社交化”等专注度一再提升。洞察消费者需求,提供恰到好处的解决方案,做有意义有价值的创新,不要为创新而创新,企业的可持续发展自然水到渠成。3. 缓称王而不称霸:建立良好的上下游关系,做有可持续性的生意。如果观察过中国很多企业发展历程,你会发现这些“巨头”的发展史,其实是也一部并购史。这也很容易理解,在过去中国的商业环境中,能走出来的企业不光是要技术、产品、销售等环节竞争力过硬,还需要自身的管理能力、财务水平、政府关系都面面俱到。这就导致了强者恒强、大鱼吃小鱼的场景时常发生。

要承认的是,企业扩张是理性选择。

比如一家新能源汽车厂商,如果收购了上游动力电池厂商和下游汽车经销商,那么就能减少对外部供应商和经销商的依赖,降低原材料和销售的成本,从而提高利润率。而有意思的是,在美国的一些领域中,你能很容易找到一些深耕非常细分领域的企业,它们可以在产业链的某个环节上活得很滋润。每一家企业都可以靠着一两个独门秘籍,拥有自己的一席之地,这些企业似乎很少担心被上下游企业积压竞争。

比如德国著名管理学思想家赫尔曼·西蒙通过对德国400多家卓越中小企业的研究,提出“隐形冠军”的概念,大量数据和事实证明,德国经济和国际贸易的真正基石不是那些声名显赫的大企业,而是这些在各自所在的细分市场默默耕耘并且成为全球行业领袖的中小企业。它们在利基市场(niche)中的地位无可撼动,有的甚至占据了全球95%的市场份额;它们的技术创新遥遥领先于同行,其人均拥有专利数甚至远远超过西门子这样的世界500强公司;但是因为所从事的行业相对生僻、加上专注的战略和低调的风格,它们又都隐身于大众的视野之外。

对企业自身而言,上、下游,乃至横向吞并扩张意味着经营范围的拓展。

在确定的环境下,我们还可以把这个行为理解成“高风险、高收益”,但在动荡的时局下,这徒增一层未知隐患。另一方面,对产业链上其他企业而言,上、下游友好合作本质上是一种商业视角下的“纳什均衡”,是一种双赢策略,更具有可持续性。

如今“大而全”时代已经过去,做大企业自身所处环节的蛋糕,比分走别人的蛋糕更重要。

面对动荡时代,“长期主义”精神,是一种谋求长期可持续发展的精神,也是一种想开“百年老店”的精神,是我们很多企业家所需要思考和理解的。