化学仿制药 —— 市场调整与政策驱动并行

(一)市场概况:规模收缩与结构优化

规模与增速

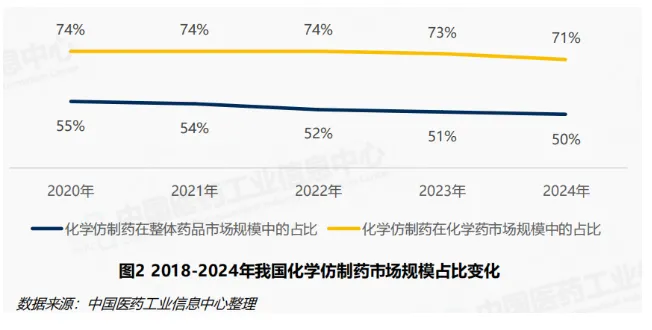

仿制药品种数超4000个(按药品名称计),从事化药仿制药的生产企业超过4000家。在需求侧2024 年市场规模达8683 亿元,同比下降 3%,自 2018 年起进入持续调整周期,增长中枢下移(2018-2024 年增速从 5% 逐步降至 - 3%);

(二)关键政策落地:一致性评价持续深化

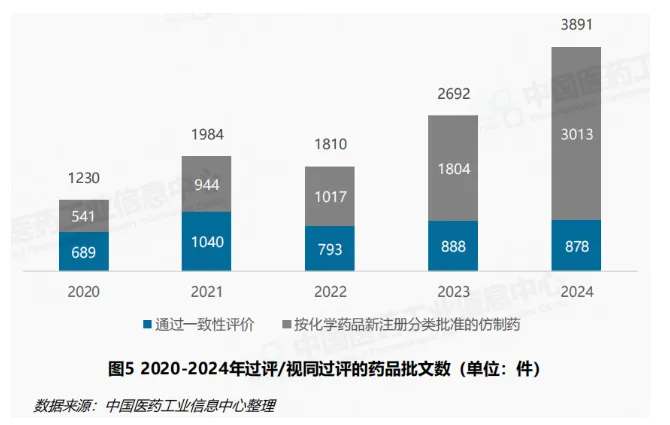

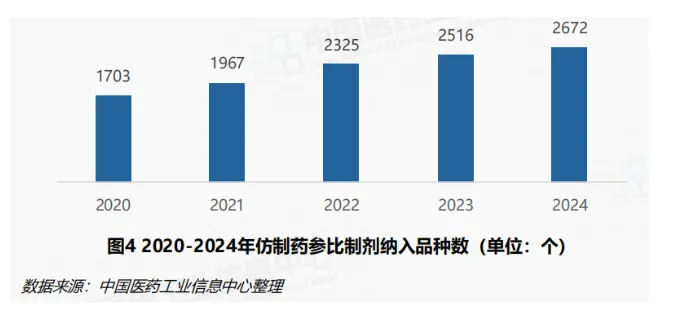

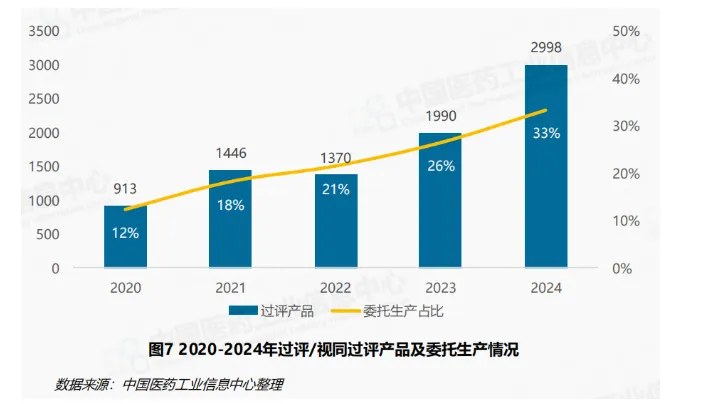

1.评价进展

技术升级助力效率提升:生物等效性试验(BE)中,建模与仿真(M&S)技术应用使评价周期从 24 个月缩短至 14 个月,临床机构费用占比从 2018 年的 65% 降至 42%

(三)国家集采影响:重塑市场竞争逻辑

1.集采覆盖与规则优化

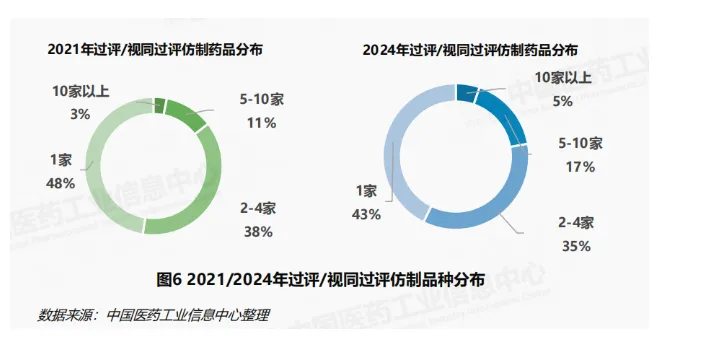

对企业的倒逼效应

利润承压:行业平均毛利率从 2018 年的 65% 降至 2023 年的 42%,但具备 “原料药 - 制剂一体化”“规模化生产” 优势的头部企业(如齐鲁制药、扬子江药业),在降价 56% 的情况下仍能维持 23% 的毛利率; 竞争转向:从 “价格战” 转向 “质量 + 成本 + 研发效率” 综合比拼,企业纷纷减少低附加值普通制剂布局,转向复杂注射剂、缓控释制剂等高技术壁垒品种。

三、核心内容:生物类似药 —— 快速崛起与红海竞争

(一)发展现状:规模与品种双增长

市场规模与结构

2024 年市场规模突破200 亿元,近三年年均复合增长率达 29.8%,增速显著高于化学仿制药; 品种以抗体类药物为主:贝伐珠单抗、阿达木单抗、利妥昔单抗等大品种竞争激烈,部分品种类似药市场份额已超 80%,倒逼原研药降价 30%-50%。 研发热点

聚焦高价值领域:肿瘤与自身免疫性疾病是主战场,2024 年可美格鲁肽(GLP-1 类)的生物类似药申请占比近 40%,成为新的研发焦点; 差异化策略:企业通过 “适应症拓展”(如阿达木单抗新增银屑病适应症)、“联合疗法探索”(与化疗 / 靶向药联用)构建竞争壁垒。

(二)竞争格局与国际化

- 集中度高

:行业呈现 “头部垄断” 特征,前三强企业(如复星医药、百奥泰、齐鲁制药)占据 70% 市场份额,中小企业因研发投入高(单品种研发成本超 5 亿元)、周期长(8-10 年)难以进入。 - 国际化突破

:多款生物类似药实现欧美市场准入,如百奥泰的托珠单抗、齐鲁制药的雷珠单抗获欧盟 EMA 批准,2024 年生物类似药出口额同比增长 45%,成为仿制药 “出海” 新增长点。

四、发展展望:从 “仿制” 到 “优质”,从 “国内” 到 “全球”

(一)产业转型方向

- 化学仿制药

:向 “高端化” 升级,复杂注射剂(如脂质体、微球)、吸入制剂、口溶膜等高技术剂型成为投资热点,预计 2025-2030 年这类品种增速达 15% 以上,显著高于普通制剂(6%)。 - 生物类似药

:从 “跟随仿制” 转向 “创新改良”,如开发生物改良药(Biobetter)、探索双抗 / 多抗技术,同时深化国际化布局,目标 2030 年海外收入占比超 30%。

(二)政策与技术驱动

- 政策协同

:一致性评价与带量采购持续扩容(预计 2030 年集采覆盖品种超 800 个),医保目录动态调整优先纳入过评仿制药,DRG/DIP 支付方式改革推动医院优先使用高性价比仿制药(2024 年三级公立医院仿制药使用比例达 78.4%)。 - 技术赋能

:AI 辅助晶型预测、连续化生产、绿色智能制造技术(如 VOCs 治理)应用,使研发周期缩短 40%、生产成本降低 18%;真实世界证据(RWE)纳入评价体系,再评价周期缩短至 9 个月。

(三)核心挑战与应对

- 挑战

:同质化竞争(化学仿制药 TOP10 品种过评企业超 30 家)、国际监管趋严(欧美 GMP 检查标准提升)、环保合规成本上升(单位产值能耗要求降低 30%)。 - 应对路径

:行业整合(预计 2025-2030 年并购交易额超 1000 亿元)、产业链协同(原料药 - 制剂一体化、CRO/CDMO 合作)、生态构建(“一带一路” 沿线市场合作,提升新兴市场份额)。

五、报告核心价值

《中国仿制药发展报告(2025 年)》不仅系统梳理了行业数据,更明确了中国仿制药的转型方向 —— 从 “保障基本用药” 到 “参与全球竞争”,为企业战略(如研发布局、国际化路径)、政策制定(如集采规则优化、创新激励)及投资决策(如高价值细分领域筛选)提供了权威依据,助力中国从 “制药大国” 向 “制药强国” 跨越。