Part.1

市场发展现状

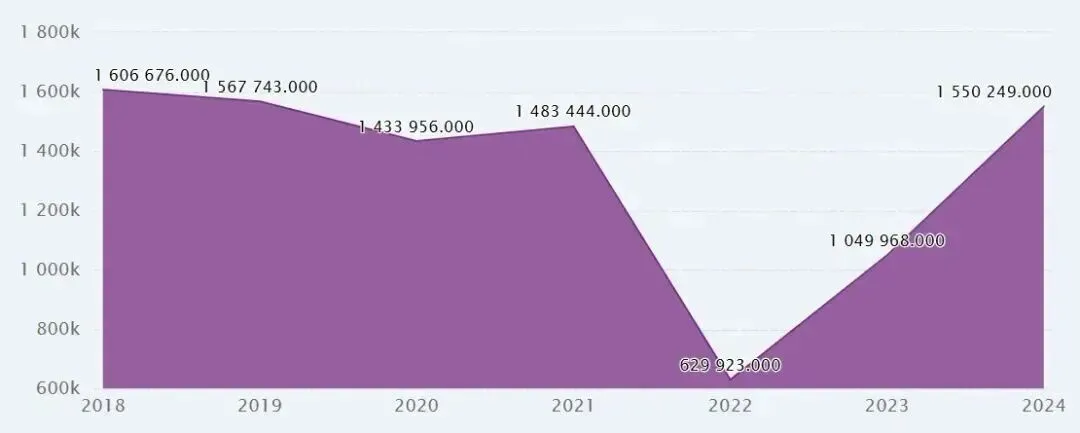

2018年俄罗斯乘用车销量约为160.7万辆,随后两年在经济放缓和疫情影响下略有下滑,2019年降至156.8万辆、2020年进一步降到143.4万辆。2021年在需求恢复与刺激政策带动下,销量回升到约148.3万辆。2022年受俄乌冲突及西方制裁冲击,乘用车市场出现断崖式下跌,销量骤降至约63万辆,仅为2021年的四成多。此后随着中国品牌进入、平行进口放开以及本土厂商恢复生产,市场开始修复,2023年反弹到约105万辆,2024年进一步升至155万辆左右,已经接近疫情前的水平,但整体仍处于高波动、结构深刻调整的阶段。

2018-2024俄罗斯乘用车销量

来源:International Organization of Motor Vehicle Manufacturers

品牌结构方面,2010年代“本土+欧美日韩合资”的格局在2022年以后被彻底打破,AUTOSTAT和路透社的报道显示,2024年中国品牌在俄新车市场的份额已经达到约60%,销量接近100万辆,而传统西方品牌份额已降至个位数,本土Lada仍是单一份额最大的品牌,但与中国品牌合计构成新的“二元格局”。在需求侧,高通胀和高利率(政策利率一度在16–18%区间)压制购车能力,新车很大比例依赖贷款购买,而行业利润则高度依赖政府补贴、报废车费(scrap page fee)调节和军工及政府订单。

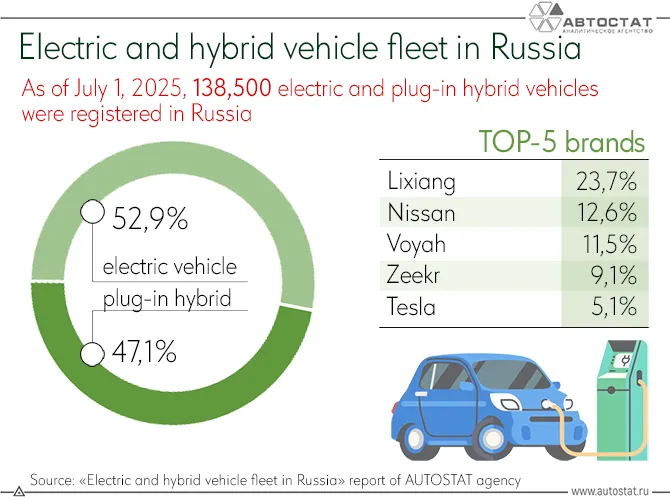

从新能源与智能化看,AUTOSTAT的车队统计显示,至2025年中,俄罗斯登记在册的纯电与插混合计约13.85万辆,预计2026年将增至17.5万辆,占整体车队比例仍不足2%,说明在制裁与基础设施约束下,电动化仍处于早期示范阶段。综合来看,俄罗斯是一个在制裁环境下被迫重构的汽车市场,短期给中国及“全球南方”车企带来难得的扩张窗口,但中期面临需求、供应链、技术与政策多重不确定性。

来源:《Electric and hybrid vehicle fleet in Russia》

Part.2

研究背景及意义

研究背景

全球汽车产业正在经历电动化、智能化和供应链重构三重变革。国际能源署和相关行业研究强调,碳中和约束推动整车、电池和充电网络的再布局,自动驾驶与智能座舱让芯片、软件和数据服务成为新的利润中心,同时地缘政治冲突和疫情冲击则加速了生产基地的“区域化”和“友岸化”迁移。俄乌冲突爆发后,俄罗斯在制裁之下被迫快速重构汽车产业,是观察这一全球大趋势在单一大国“极端落地”的典型样本。

在俄罗斯本国宏观环境方面,国际货币基金组织和俄官方数据都显示,2022年俄经济在制裁和战事冲击下出现负增长,随后依靠高油价和财政扩张在2023–2024年恢复约3–4%的增速,但通胀保持在较高水平,央行为抑制通胀将关键利率多次上调,2025年夏秋仍维持在15–18%的高位区间。高利率、大宗商品主导的增长模式和收入分配问题,使居民购车能力并没有与GDP同步改善,叠加车价上涨,汽车消费受到明显抑制。

研究意义

对中国以及其他新兴经济体车企而言,俄罗斯市场的研究价值在于:一方面,该市场在短时间内失去了欧美日系品牌的直接竞争,却保留了较大规模的中等收入群体和庞大的车辆保有量,为中资车企提供了出口与国际化的快速赛道;另一方面,制裁、结算、汇率和本地政策等风险又极高,需要深入理解产业政策、供应链结构和需求特征,才能在布局和退出节奏上做出合理决策。因此,本文在梳理俄罗斯汽车行业发展历程和现状的基础上,为中国及其他国家企业提供市场进入、供应链布局和风险管理方面的参考。

Part.3

行业发展历程

苏联时期,俄罗斯汽车工业以AvtoVAZ(LADA)、GAZ、KAMAZ、UAZ等大型国有企业为核心,主要在计划经济体制下为国内民用和军工需求生产小型轿车、卡车和客车,产品技术水平和更新速度与西方存在明显差距,但在当时构成了较为完整的整车和零部件体系。1990年代经济转型和危机使这一体系大幅收缩,大量产能闲置,消费需求崩塌,直至2000年以后,伴随油价回升、收入改善和政策鼓励,俄罗斯汽车产业才逐渐进入“与全球接轨”的阶段。

图片来源于网络,如有侵权请联系删除

2000–2014年间,俄政府通过关税调整、投资优惠和工业组装协定,吸引了雷诺—日产、福特、大众、丰田、现代等跨国车企在圣彼得堡、加里宁格勒、下诺夫哥罗德等地投资建厂,带动当地产业链现代化。2012年,俄罗斯新车销量达到约290万辆的高点,其中外资品牌贡献了重要份额,整车产量也接近200万辆,汽车工业成为重要支柱产业。但2014年克里米亚危机带来的第一轮制裁和油价下跌,使汽车市场在2015–2016年重挫,之后在补贴和汇率调整帮助下,2018年销量仍恢复到约180万辆的水平。

图片来源于网络,如有侵权请联系删除

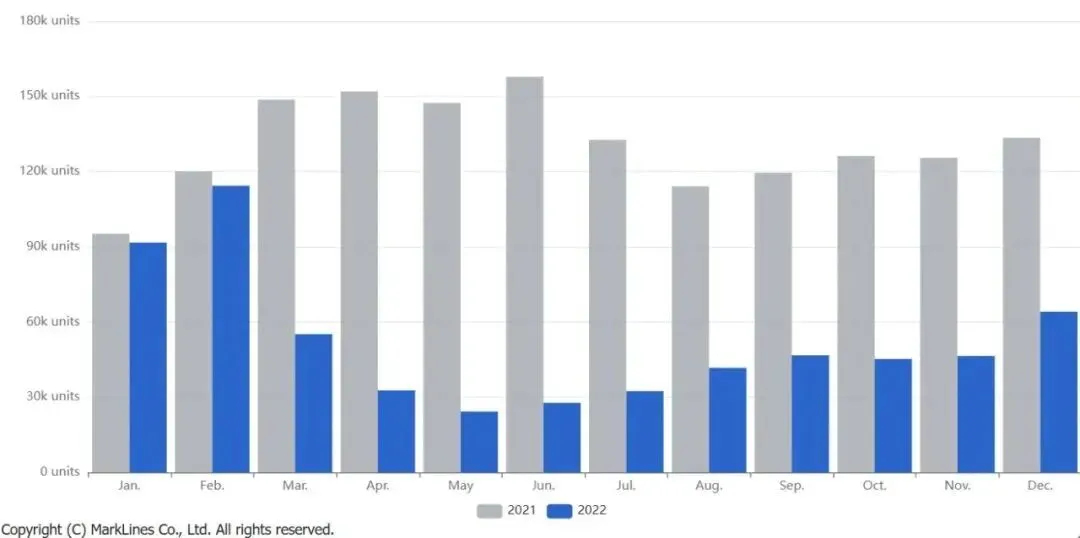

2022年则是分水岭。俄乌冲突爆发后,雷诺、日产、大众、丰田、现代等主要外资车企先后宣布暂停在俄生产并逐步退出市场,多家工厂以象征性价格转让给地方政府或俄本土企业,部分被改组为Lada或Moskvich品牌生产基地。AEB数据显示,2022年俄罗斯新车销售同比暴跌58.8%,仅为68.7万辆,几乎回到了1990年代危机水平。在此背景下,俄政府加速推出《汽车工业发展战略至2035年》,强调通过本地化、国产平台和国家补贴来实现“技术主权”,而中国品牌则趁机迅速扩大市场占有率,成为填补供给缺口的关键力量。

俄罗斯2022与2021年各月汽车销量对比

来源:TechandMarketDrivenAutomotiveInsights

Part.4

价格变化趋势

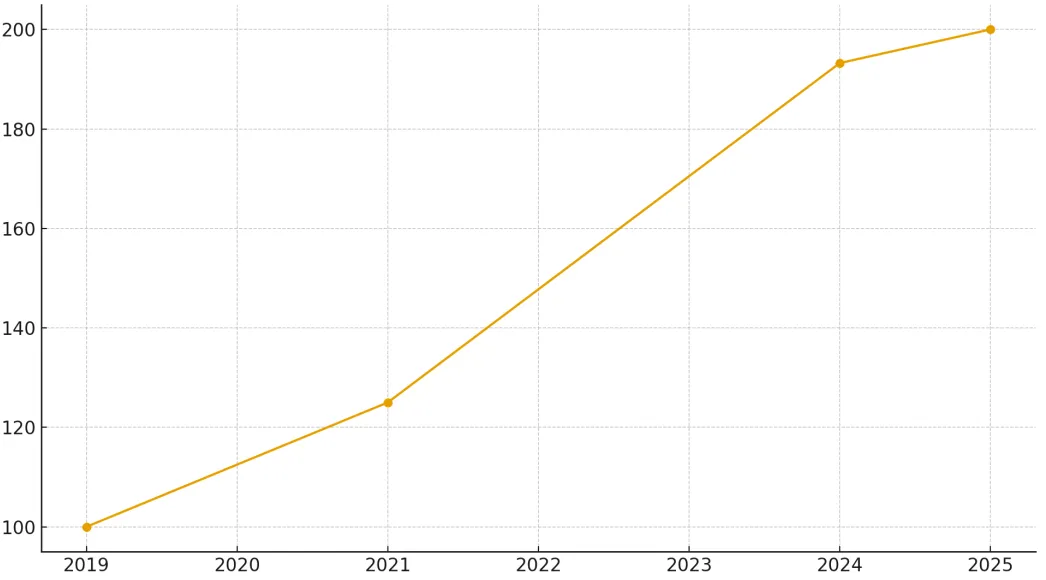

Izvestia援引AUTOSTAT的数据称,2024年俄罗斯新乘用车加权平均价格为312万卢布,而2025年10月的平均购车价格已达约343万卢布,AUTOSTAT指出这一价格水平较2021年高出约60%,较五年前几乎翻倍。这种涨价并非单纯来自需求旺盛,而是受卢布汇率、供应链成本上涨以及报废车费(利用费)大幅上调等因素共同推升。路透社等报道指出,从2024年底至2026年,利用费将多次提高,对进口尤其是高端车辆的额外成本非常可观,增加了整车价格压力。在高利率环境下,车贷成本飙升,需求端承压,企业利润则更多依赖国家补贴和政策调节,这为行业的可持续发展埋下隐忧。

2019-2025年俄罗斯新车平均价格指数

来源:AUTOSTAT、BLiTZ

图片中2019年价格标准化为指数100,可以看到2021年指数约125,2024年接近190左右,2025年预计达到200,呈现出价格陡峭上行的趋势。

Part.5

竞争格局与品牌结构

当前俄罗斯汽车市场的竞争格局可以概括为“本土+中国品牌”的新二元结构。本土企业中,AvtoVAZ仍是绝对主力,AUTOSTAT的数据表明,2024年Lada销量约43.6万辆左右,市场份额接近28%,在各品牌中位居第一。KAMAZ和GAZ主要在中重卡、轻型商用车和特种车辆领域保持优势,而UAZ则在越野车和军用平台上有稳定需求支撑。然而,行业研究指出,即便是本土化程度最高的LadaGranta,其本地化率也不足50%,整体行业平均本地化率约三分之一,说明在关键零部件和电子系统上仍高度依赖进口。

中国品牌则在短期内完成了从“边缘玩家”到“主导力量”的跃迁。路透社报道指出,2024年新车销量约157万辆中,接近100万辆来自中国品牌,中国车企合计市场份额约60%,并在10大畅销车型中占据了8个席位。其中,奇瑞(含OMODA、EXEED)、长城(哈弗、坦克)、吉利、长安、比亚迪和上汽名爵等在紧凑型SUV、跨界车和中型车细分市场表现突出,主要通过整车出口与本地经销网络销售。部分企业已经开始利用Moskvich原工厂或与KAMAZ合作推进SKD/CKD组装,以提高本地化率并享受税费减免。但值得注意的是,随着中国品牌份额持续攀升,俄方政策开始通过利用费上调、本地化要求和国产平台支持等方式,试图在保护本土产业和吸引投资之间寻找平衡,这对中资车企的中长期布局提出了新的要求。

俄罗斯2024年乘用车销量领先品牌 2024

来源:Avtostat Interfax ,公开来源 TeDo 分析,TECHNOLOGIES OF TRUST公司

在区域层面,莫斯科和圣彼得堡仍是新车销量最高的地区,消费结构偏向中高端与SUV,而远东、东西伯利亚和南部边境地区则因地理优势成为进口车和二手车的重要市场,中国品牌在这些地区的渗透率尤其高。工业地区和内陆中小城市则对价格更为敏感,本土品牌和低价中国车更具优势。

俄罗斯2024年按联邦区划分的汽车区域分布结构

来源:Рынок автомобилей 2024 и электромобили Тренды 2025

Part6

政策与监管环境

图片来源于网络,如有侵权请联系删除

在政策层面,俄政府以《汽车工业发展战略至2025年》和《汽车工业发展战略至2035年》为中长期发展蓝图。2018年批准的2025战略提出,要通过提高本地生产能力、扩大出口和推动新能源车发展,使年产乘用车达到200多万辆并实现一定比例的电动化。2022年以后,在“技术主权”目标驱动下,2035战略进一步明确:基准情景下,到2035年在俄生产的车辆要占国内销量的60%,目标情景则要达到80%的国产化占比,同时在关键总成和零部件实现较高的本地化深度。

税费和监管政策则是直接塑造价格和投资决策的重要工具。俄罗斯在世贸框架下维持适度的整车关税水平,但通过报废车费(scrap page fee/利用费)进行“变相保护”,2024年起,对乘用车和高端进口车的利用费多次上调,部分细分车型的利用费在未来两年将增加数十万卢布。在环保与技术标准方面,制裁初期政府曾短暂放宽排放和安全配置要求(允许低排放标准和取消部分安全配置)以维持生产,随后再逐步恢复更严格的法规,试图在安全与产业保供之间找到折中。对新能源车和燃气车,政策文件提出了长期支持方向,包括税收减免、充电基础设施补贴和示范项目,但在预算和技术约束下,短期激励力度相对有限。

Part.7

主要风险与挑战

当前俄罗斯汽车行业面临的首要挑战是需求端的疲弱和金融环境的制约。高通胀和高利率持续压制家庭耐用品消费,Reuters与AUTOSTAT报道指出,2025年新车平均购车价格比2021年高出约60%,并在五年内几乎翻倍,而央行高达16–18%的关键利率显著抬升车贷成本,这导致2025年全年新车销量预计将较2024年下降10–20%。

供应链和零部件依赖是第二大风险。制裁导致大量欧美和日韩零部件供应商退出俄罗斯市场,ABS/ESP、安全气囊、自动变速箱和车载电子等关键部件供应一度中断,2022年多家工厂不得不采用“减配生产”或停产。即便到2024年,在本地化政策推动下,业内分析仍估计整车平均本地化率仅三分之一左右,本土企业在发动机、电驱系统、功率半导体和复杂软件方面对进口的依赖未见根本改善。

第三是品牌与技术层面的“空心化”风险。高端合资品牌退出后,高端乘用车和豪华车市场严重依赖小规模平行进口和高溢价销售,本土品牌在这一细分市场短期难以填补。在智能化、电动化方向,俄方既缺乏成熟的本土产业链,又受制于云服务、地图服务等基础设施和制裁限制,很难引进全球主流供应商和技术生态,这使其在下一轮技术迭代中面临“被边缘化”的危险。最后,政策与地缘政治的不确定性无处不在:制裁若缓和,西方车企是否重返俄市将直接影响现有中资与本土布局;若制裁加码,金融结算和关键零部件进口又可能遭遇新一轮冲击。

Part.8

发展机遇与未来情景

图片来源于网络,如有侵权请联系删除

尽管挑战重重,俄罗斯汽车市场对于中国及其他“全球南方”车企仍然蕴含结构性机会。西方车企的大面积退出在短时间内留下了大量产能空白和产品空档,而俄政府出于就业和产业安全考虑,希望在本国保留一个相对完整的汽车工业体系,需要外部合作伙伴带来资本、技术和整车平台。中国车企在燃油车和混动车型方面已经有成熟的产品和供应链,且与俄罗斯在能源、交通等领域有较强互补性,短期内通过出口和本地组装可以获得可观市场份额,同时也为零部件企业提供向俄转移部分供应能力的机会。

新能源与智能网联领域则构成中长期潜在增长点。AUTOSTAT和相关预测认为,电动与插混车队未来几年将保持20–30%的年均增速,尽管基数较小,但在出租车、网约车、公交和市政车辆等场景中,受油价和环保压力驱动,电动化有望率先破局。智能网联方面,在本地地图、语音和云服务生态逐渐完善后,中资车企可以通过输出软硬件一体化解决方案,与俄方共同打造相对独立的“俄语—欧亚版”智能座舱和车联网系统。

在未来3–5年市场规模上,可以结合AEB和AUTOSTAT的预测构建简单的情景:在乐观情景下,如果俄经济保持中低速增长、通胀和利率逐渐回落、利用费上调节奏放缓,新车销量有望维持在150–180万辆的区间,并在2028年左右再次接近200万辆水平;在基准情景下,考虑到2025年预期销量可能回落到约130–140万辆,之后缓慢恢复到150万辆左右;在悲观情景下,如果制裁升级或宏观明显恶化,销量可能再次跌回100万辆附近。

Part.9

对中国/其他国家企业的策略建议

对希望布局俄罗斯市场的企业而言,合适的进入模式是首要问题。在短期内,直接出口加本地经销仍然是成本最低的选择,有助于快速测试产品适配性和品牌接受度,但必须充分评估报废车费、关税和汇率波动对最终售价和利润的影响,并对二级制裁和结算通道进行严格合规审查。中长期则可以考虑通过KD组装或本地合资,提高本地化比例,满足俄政府对国产化和技术转移的要求,降低利用费压力,同时争取税收减免和产业支持政策。

产品和品牌定位

中国车企可以将燃油SUV、跨界车和皮卡作为切入重点,这些细分市场在俄需求稳定且与国产品牌形成互补。对于中高端车型,则需要谨慎评估支付能力和二手残值风险,避免过度依赖小众豪华车市场。此外,在客车、货车和专用车辆领域,与本土企业合作输出底盘、电驱系统和车身工艺,可以在满足公共部门和工业客户需求的同时,降低单一品牌暴露在政治风险下的程度。

供应链和本地化布局

企业可以优先考虑在内饰件、线束和塑料件等中低技术环节进行本地生产,逐步扩展到部分机械总成和车身冲焊,发动机、电驱、电控等高技术环节则采取“核心部件进口+本地总装”的渐进路径。这种路径既有助于快速达成本地化率要求,又能防止高额固定资产在政策或制裁变化下遭遇大规模减值。风险管理上,一方面需建立独立的制裁和合规评估体系,定期审查合作伙伴名单,避免被牵连进入制裁链条;另一方面则要通过多币种结算、套期保值和合同条款设计,管理卢布波动和支付阻断风险,并在公司内部提前设计“有序退出”方案,以备政策环境急剧恶化时使用。

信息来源:

1.《Russia Motor Vehicle Sales: Passenger Cars》https://www.ceicdata.com/en/indicator/russia/motor-vehicle-sales-passenger-cars

2.《There are approximately 140,000 electric and hybrid vehicles registered in Russia》https://eng.autostat.ru/infographics/26835/

3.《Russia's electric, hybrid cars to grow nearly 50 pct by early 2026》https://english.news.cn/europe/20251125/6d502bbd3df24ff299c4c3e0fec888f1/c.html

4.《Avto VAZ-Wikipedia》https://en.wikipedia.org/wiki/AvtoVAZ

5.《Tech and Market Driven Automotive Insights》https://www.marklines.com/en/statistics/flash_sales/automotive-sales-in-russia-by-month-2022

6.《The average price of a new car in Russia increased by 20% in 2022-BLiTZ》https://weeklyblitz.net/2023/02/15/the-average-price-of-a-new-car-in-russia-increased-by-20-in-2022/

7.《Russia's new car sales up 48% in 2024,says Autostat | Reuters》https://www.reuters.com/business/autos-transportation/russias-new-car-sales-up-48-2024-says-autostat-2025-01-10/

8.《Russia Auto Sales Tank Amidst Sanctions》https://www.lubesngreases.com/lubereport-emea/6_15/russia-auto-sales-tank-amidst-sanctions/

9.《A bumpy ride for Russia’s car industry》https://ridl.io/a-bumpy-ride-for-russia-s-car-industry/

https://data.tedo.ru/publications/TeDo-auto-report-06-2025-zh.pdf

来源:厦门市海外综合服务(俄罗斯)工作站

编辑:李琳芳审核:万红洁

责编:洪美凤

厦企出海公共服务平台是厦门市商务局委托厦门红大税务师事务所代运营的官方服务平台。

平台全面汇聚政务、金融、法务、税务等多领域资源与服务,旨在构建企业出海信息共享、资源和服务精准匹配平台,为企业出海提供“一站式”服务。

1.线上提交

企业可以通过关注下方微信公众号后,留言相关咨询问题,平台将第一时间为您登记问题并将相关问题转办相关单位。

(点击上方公众号 关注我们)

2.电话咨询

平台设有服务专线,服务电话:0592-2855893。企业可通过拨打电话反馈问题或服务需求,平台值班人员将为您即时提供解答与咨询意见。

公众号免责声明:“厦企出海公共服务平台”微信公众号所发布的所有文章、资讯、政策解读及活动信息,均出于传递出海投资动态、提供公益服务之目的,仅供用户参考。感谢您的理解与支持!