01

2025年宠物消费市场的结构形态

2025年的宠物消费市场呈现出一个既稳定又快速变化的整体图景,宠物市场的总体规模达到3126亿,整体上升4.1%。其中犬类市场规模达到1006亿元,整体上涨3.2%,猫类市场规模达到1520亿元,整体上涨5.2%。

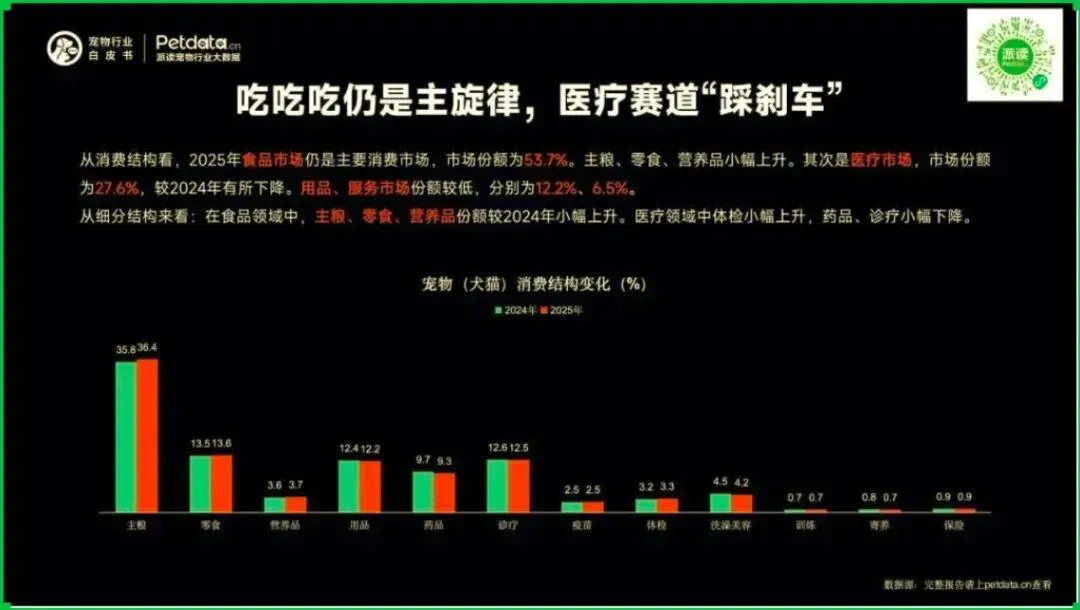

从细分市场结构看,宠物食品市场仍是主导力量,占据53.7%的市场份额。其次是医疗市场,占27.6%,较2024年略有下降,用品和服务市场分别占12.2%和6.5%。食品领域中,主粮、零食、营养品的份额持续攀升,标志着宠主对宠物饮食的品质要求不断提高;医疗领域中,体检需求小幅上升,而药品、诊疗需求小幅下降,反映出“预防重于治疗”的健康理念逐渐普及。

(一)宠物食品:健康化偏好凸显,鲜粮成增长热点

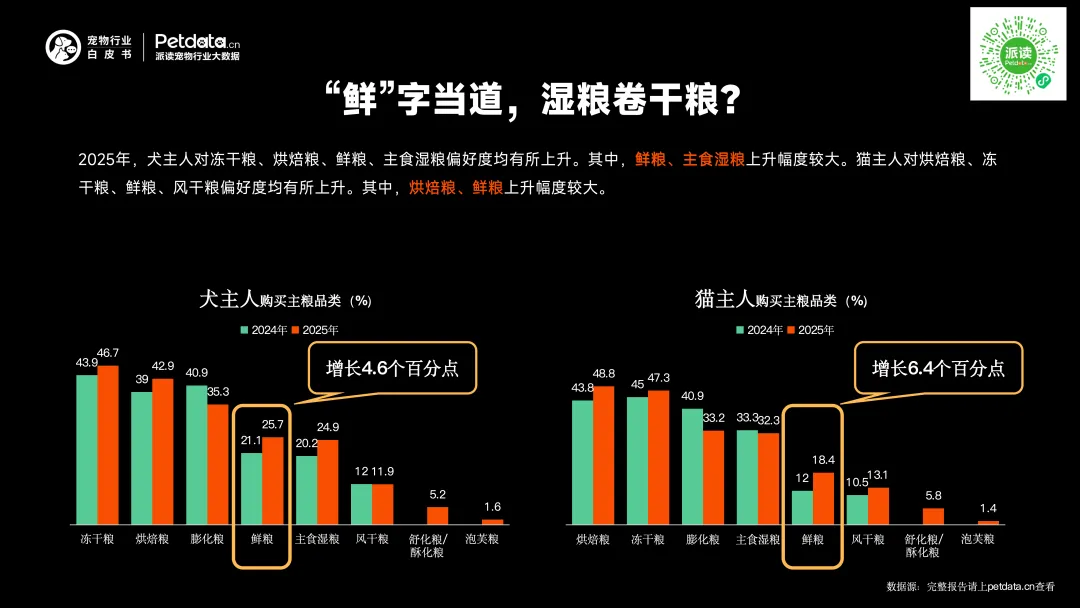

2025年,犬主人对冻干粮、烘焙粮、鲜粮、主食湿粮的偏好度全面上升,其中鲜粮和主食湿粮上升幅度尤为显著。猫主人方面,烘焙粮、冻干粮、鲜粮和风干粮均受欢迎,烘焙粮和鲜粮同样领跑增长。

这种偏好转变背后是强烈的情感动机:39.2%的宠主选择鲜粮是为了“追求更新鲜、更健康的食材”;29.8%认为鲜粮“营养价值更高/更易消化吸收”;21.8%则是看中“宠物更爱吃/适口性好”。

(二)宠物医疗:诊疗需求上升,健康咨询渠道多元

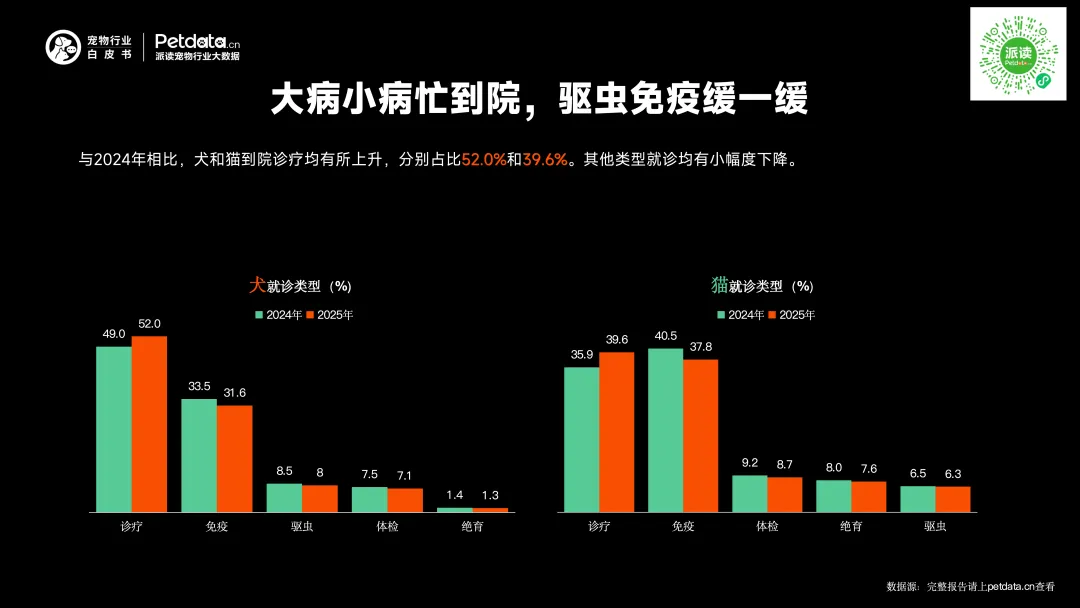

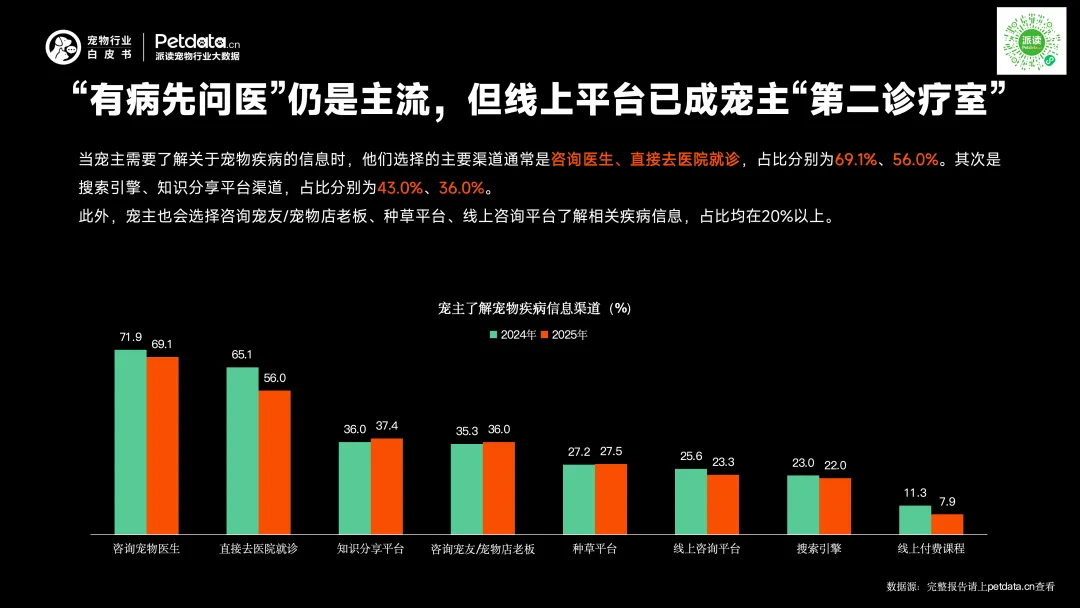

2025年,犬和猫的到院诊疗需求均有所上升,占比分别达52.0%和39.6%,其他就诊类型小幅下降。宠主获取疾病信息的渠道呈现“专业优先、线上补充”的特征:69.1%选择咨询医生,56.0%直接去医院就诊,43.0%通过搜索引擎,36.0%依赖知识分享平台,咨询宠友/宠物店老板、种草平台、线上咨询平台的占比也均在20%以上。

(三) 宠物用品:刚需品类稳定,功能升级趋势明显

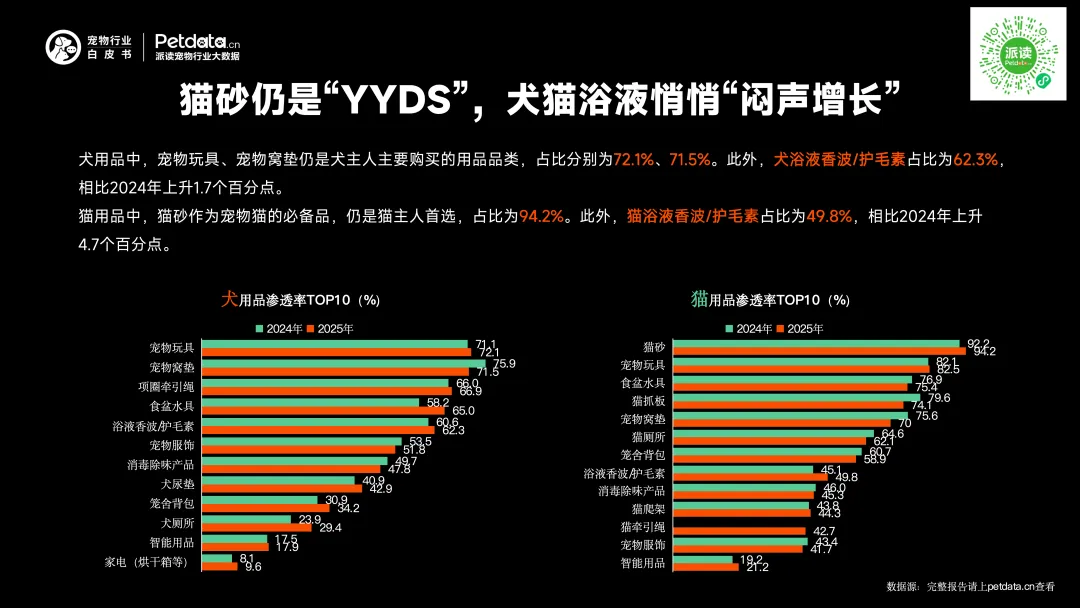

犬用品中,宠物玩具(72.1%)和宠物窝垫(71.5%)仍是核心消费品类,犬浴液香波/护毛素(62.3%)较2024年上升1.7个百分点,体现出犬主人对宠物清洁护理的重视。猫用品中,猫砂作为必备品,选择率高达94.2%,猫浴液香波/护毛素(49.8%)同比上升4.7个百分点。

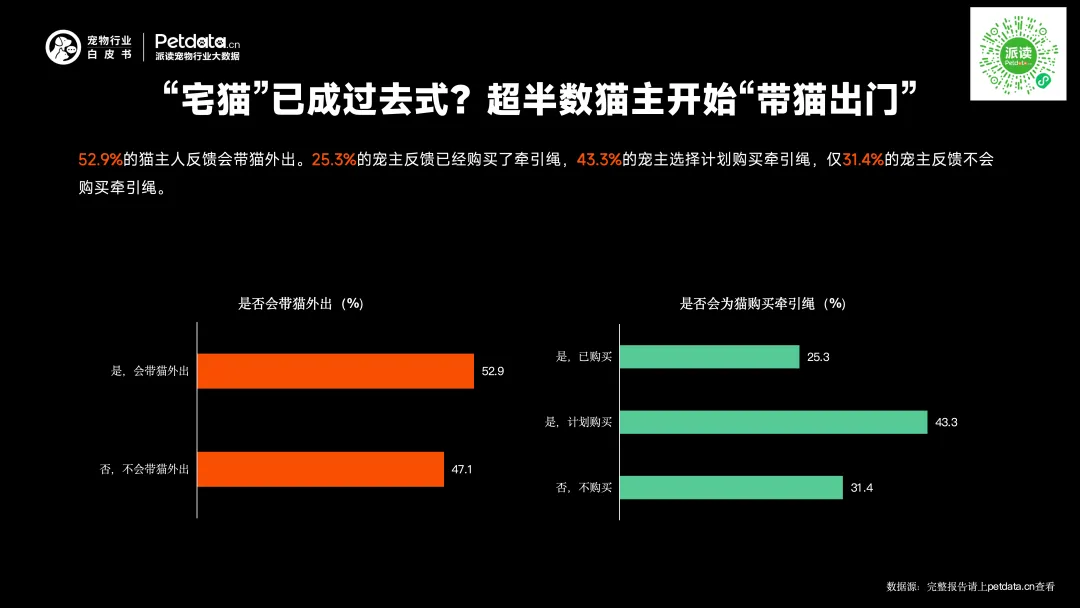

功能性牵引绳市场呈现增长潜力:52.9%的猫主人会带猫外出,25.3%已购买牵引绳,43.3%计划购买,仅31.4%明确表示不购买。产品功能性(55.1%)、材质(52.1%)、规格(51.5%)是核心决策因素,耐用性(48.7%)次之。与2024年相比,功能性的关注度上升,其他因素占比均有不同程度下降,凸显“实用优先”的消费逻辑。

(四)宠物服务:线下门店仍是首选,上门服务增长显著

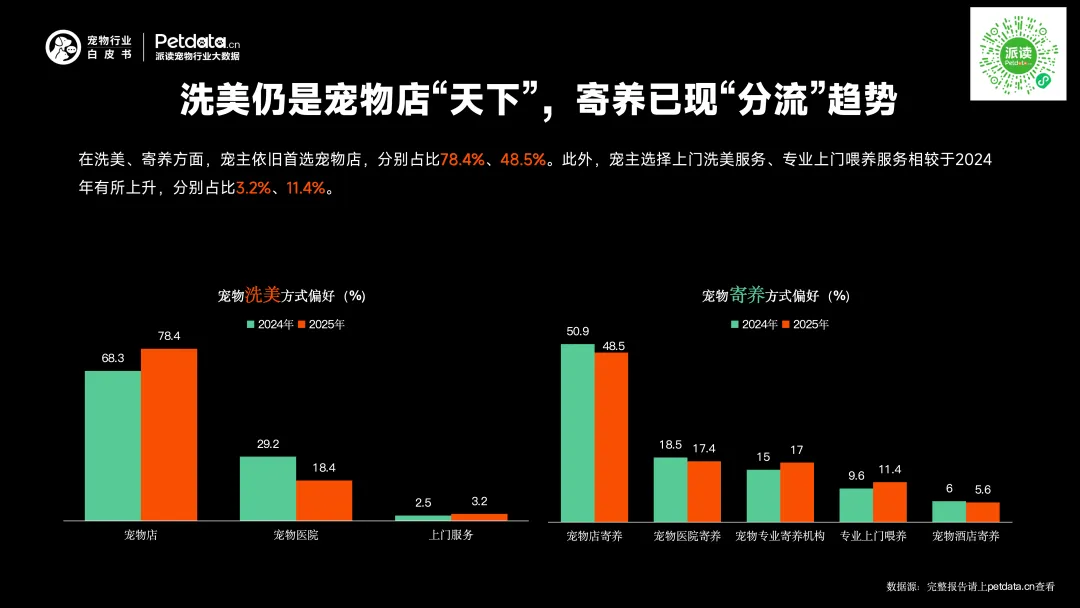

宠物服务市场显现出专业化和多样化的双重特征。洗美和寄养服务仍以宠物店为首选,占比分别为78.4%和48.5%。同时,上门洗美服务(3.2%)和专业上门喂养服务(11.4%)相较于2024年均有所上升。

(五)宠物零食:功能化需求精准,犬猫偏好差异显著

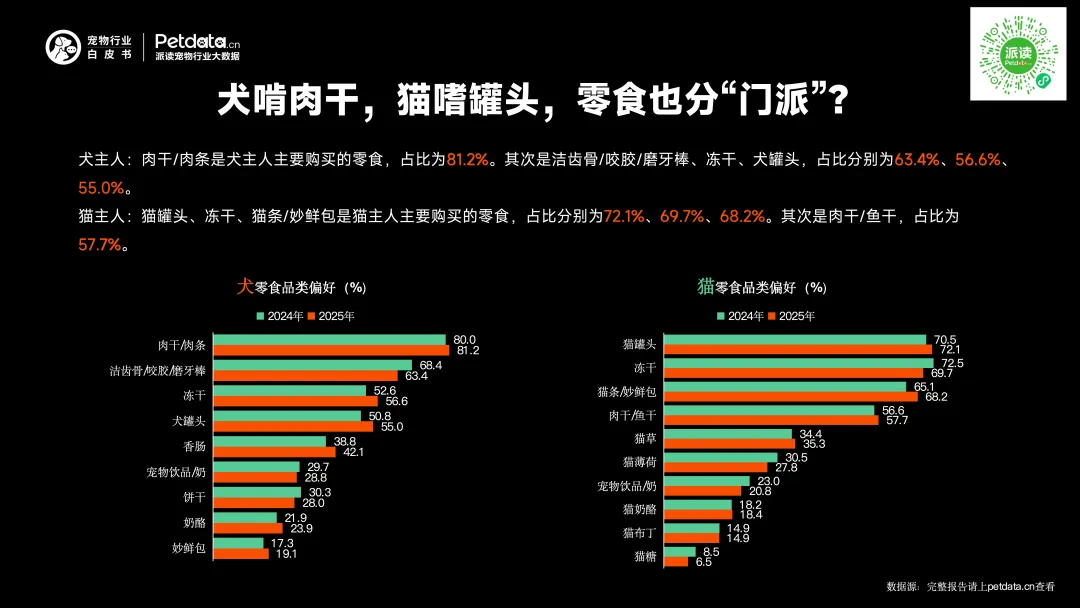

宠物零食领域呈现出明显的功能化趋势。犬主人最常购买的零食是肉干/肉条(81.2%),其次是洁齿骨/咬胶/磨牙棒(63.4%)、冻干(56.6%)和犬罐头(55.0%)。猫主人则偏好猫罐头(72.1%)、冻干(69.7%)和猫条/妙鲜包(68.2%)。

驱动零食消费的核心是健康关切:消化健康是犬猫主人共同关注的功能性需求,占比分别为68.9%和69.2%。犬主人还特别关注免疫支持(52.1%)、关节骨骼健康(51.5%)和皮肤被毛健康(51.0%);猫主人则对皮肤被毛健康(53.2%)、化毛排毛(50.2%)和口腔护理(49.8%)有更高要求。

这些数据勾画出一个清晰的图景:

宠物消费正从基本生存需求向情感关怀和品质生活加速升级。

02

数据背后的情绪消费内核

在传统认知中,宠物消费常被归类为满足基本生存需求的“刚性消费”。但深入分析数据背后的驱动力,我们会发现一个截然不同的真相:

宠物消费的本质,已经演变为一种典型的情绪消费。

什么是情绪消费?简言之,就是消费者为满足自身情感需求、获得情绪价值而进行的消费行为。这类消费的特点在于,消费者购买的不仅是产品的物理属性,更是产品带来的情感满足和心理慰藉。

在宠物消费领域,情绪消费表现为三大特征:

(一)饮食升级:为“家人”选择最好的

宠主对鲜粮、烘焙粮等高端食品的偏好,本质是“想给家人最好”的关爱补偿心理。39.2%的宠主选择鲜粮是为了“更新鲜健康的食材”,这一诉求与人类家长为孩子挑选有机食品的逻辑完全一致。在购买决策中,78.6%的宠主最关注肉类来源,66.6%重视营养配方的科学性,价格因素仅位列第四,充分说明消费动机已从“喂饱”的功能需求,升级为“养好”的情感需求。

(二) 健康管理:用消费筑牢安全感防线

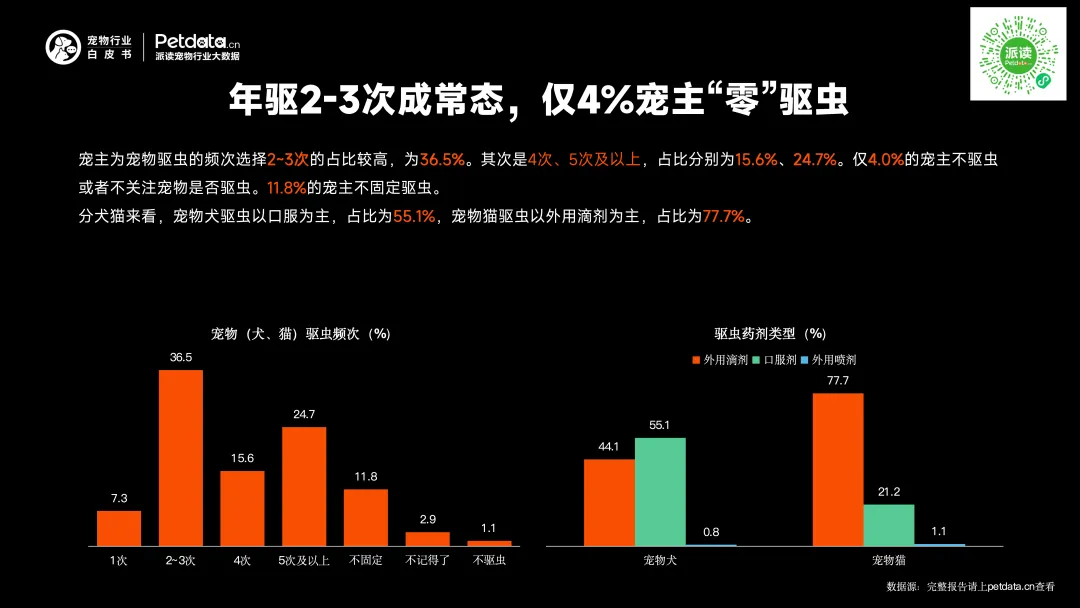

宠物医疗和预防护理消费的背后,是宠主对“失去陪伴”的恐惧,同样是“安全感”诉求的体现。数据显示,仅4.0%的宠主不驱虫或不关注驱虫,而24.7%选择5次及以上,高频驱虫消费的本质是通过主动预防,降低宠物患病风险。体检需求的上升、疾病咨询渠道的多元化,也印证了宠主对宠物健康的高度焦虑,而这种焦虑最终转化为持续的医疗消费。

(三) 场景延伸:让宠物融入生活

功能性牵引绳消费的增长、宠物友好商场的兴起,本质是宠主希望宠物融入自己的生活场景,打破“宠物被隔离”的现状。52.9%的猫主人会带猫外出,68.6%的宠主已购买或计划购买牵引绳,背后是“想带宠物看看世界”的情感诉求。

这些关注点背后的逻辑是什么?不是宠物能直接表达“我喜欢这个”,而是宠主通过观察宠物反应、结合自身健康理念,主动为宠物构建一套理想生活标准。

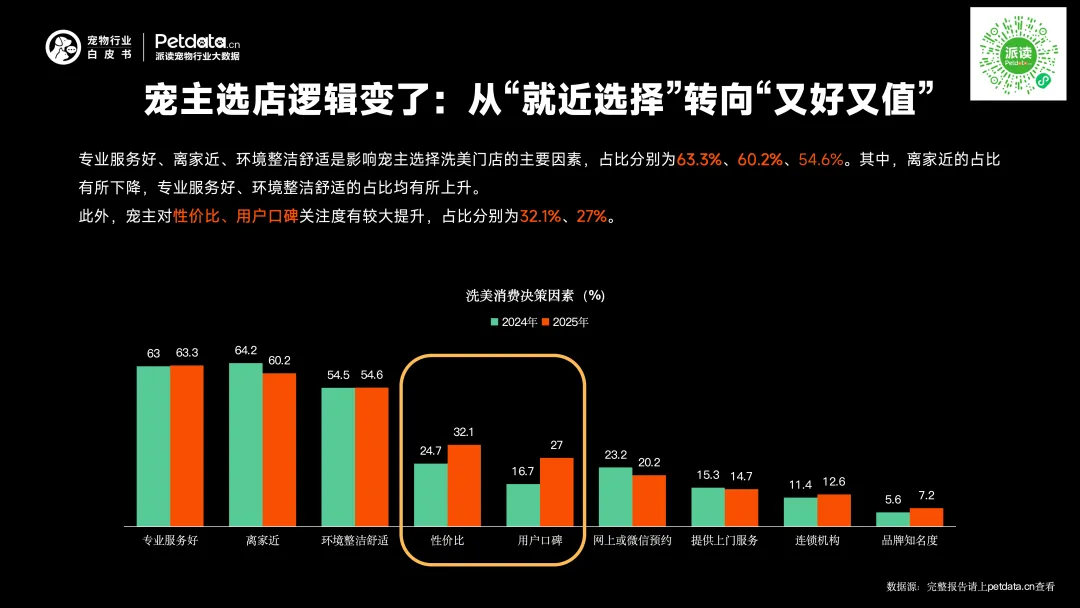

值得关注的是,情绪消费还体现在服务选择的标准上。选择洗美门店时,63.3%的宠主看重“专业服务好”,60.2%关注“离家近”,54.6%重视“环境整洁舒适”。值得注意的是,“离家近”的占比有所下降,而“专业服务好”和“环境整洁舒适”的占比上升,这显示出情感体验正在超越地理便利性。

03

宠物消费铁三角:物理、情绪与逻辑

宠物消费的持续增长与结构升级,并非偶然,而是建立在三大核心支点之上:宠物活体作为“物理支点”,决定消费的“有无”与“基本规模”;人宠情感联结作为“情绪支点”,决定消费的“深度”与“升级空间”;宠物全生命周期需求作为“逻辑支点”,决定消费的“结构”与“持续性”。三者相互关联、层层递进,共同构成了宠物消费体系的基础架构。

(一)物理支点:宠物活体——消费的基础与起点

没有宠物,就没有一切宠物消费。就没有食品、医疗、用品、服务等所有消费需求,其数量、品种、年龄等特征直接决定了消费的基本盘与差异化方向。

1. 规模约束:数量决定消费基本盘

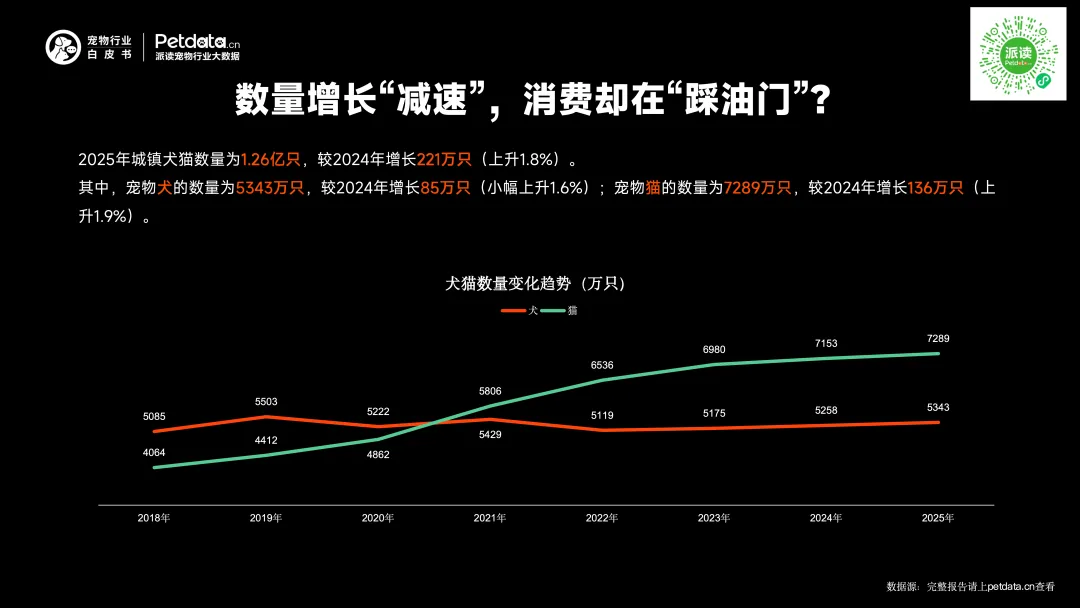

2025年中国城镇宠物数量达1.26亿只(犬5343万只,猫7289万只),这一基础数量直接支撑了3126亿元的消费市场规模。数据呈现清晰的“数量决定增长”规律:2025年宠物数量同比增长1.8%,对应消费市场规模增长4.1%;其中猫数量增速(1.9%)高于犬(1.6%),猫消费市场增速(5.2%)也相应高于犬(3.2%)。

2. 需求差异化:活体特征决定消费方向

不同品种、年龄、体型的宠物,形成了差异化的消费需求。体型上,小型犬与大型犬的主粮用量差异达3倍,牵引绳规格、医疗费用(如麻醉剂量)也截然不同;年龄上,幼龄宠物(0-1岁)消费集中在疫苗、奶糕粮、训练用品,老年宠物(7岁+)则转向慢性病管理、处方粮、护理服务,这种“活体特征→需求差异→消费分化”的的传导链,构成了宠物消费的基本逻辑。

3. 非本地化属性:拓展消费边界

活体的非本地化属性日益凸显。随着线上交易平台的发展和活体运输技术的进步,宠物活体交易已突破地域限制。数据显示,超过40%的宠物购买行为发生在非居住地,通过线上渠道或跨区域运输完成。这种非本地化趋势使得宠物品种更加多样化,推动了宠物运输、检疫等配套消费的发展,还带来了跨地域的消费需求。

(二)情绪支点:人宠情感联结——消费升级的引擎

如果说活体是消费的“起点”,那么人宠情感联结就是消费的“引擎”,它决定了消费的深度与持续性。当宠物升级为“家庭成员”,消费动机从“维持生命”转向“追求情绪价值”,情感联结的强度直接决定了消费意愿的高低。

1. 情感驱动消费升级:从“生存”到“生活”

情感联结的强化,推动宠物消费从“基础生存型”向“品质生活型”升级。如39.2%的宠主为宠物选择鲜粮,78.4%的宠主选择专业洗美服务,这些消费并非宠物的刚性需求,而是宠主情感投入的物质化表达——通过为宠物提供更好的生活条件,获得自身的情感满足。

2. 情绪价值的杠杆效应:情感越深,消费越多

情感联结的强度与消费意愿呈正相关,与价格敏感度呈负相关。这解释了为何宠物消费往往表现出“抗周期性”——即使在经济波动时期,宠主仍倾向于维持甚至增加对宠物的支出。在极端案例中,数万元的“天价猫”“天价狗”消费,虽异化为炫耀性消费,但本质仍是情感需求的畸形表达,宠物成为宠主身份象征的载体。

(三)逻辑支点:全生命周期需求——消费的路径与保障

宠物从幼年到老年的生理变化,形成了一条清晰的“阶段性需求→针对性消费”的固定路径。这条路径不仅决定了消费的内容,也保证了消费的持续性。

1. 生命周期决定消费结构

宠物的每个生命阶段都对应着特定的消费需求:幼龄阶段需要疫苗、奶糕粮、训练用品,核心是“健康成长”;成年阶段需要优质主粮、零食、玩具,核心是“品质生活”;老年阶段需要处方粮、慢性病管理、护理服务,核心是“健康养老”。这种阶段性需求的更替,让消费结构呈现出动态优化的特征,也保障了消费的多样性。

2. 生命周期延伸消费时长

宠物平均寿命达10-15年,这一“时间杠杆”极大放大了活体的消费价值。数据显示,单只犬年均消费2961元,若寿命12年则累计消费超3.5万元;单只猫年均消费2020元,寿命15年累计消费超3万元。长期稳定的消费流,不仅支撑了行业的持续发展,也推动了品牌的长期主义布局。

3. 需求升级与人类消费趋同

宠物全生命周期的消费升级路径,与人类消费高度趋同:从“吃饱”到“吃好”,再到“个性化与情感表达”。宠物鲜粮、烘焙粮的兴起,类比人类对健康轻食、精品咖啡的追求;宠物医疗、功能性食品的受宠,与人类健康消费热潮同步;宠物旅游、摄影等新业态的出现,更是人类“体验经济”在宠物领域的延伸。

但二者内核存在本质差异:宠物消费的动机更纯粹地指向“爱与责任”,产品评价标准依赖于宠主对宠物情绪反馈的解读,且因情感绑定深,具有更强的“抗周期”潜力。

04

未来:线上、线下与社区的融合共生

理清宠物消费的核心逻辑后,一个关键问题浮出水面:未来宠物消费的场景将走向何方?线上化与线下化是否存在替代关系?本地化与全球化如何平衡?

答案是:社区化将成为提升体验与黏性的关键方向,线上线下融合是主流模式,本地化与全球化将并行发展。

(一)线上线下融合:主流模式的双向赋能

线上与线下并非替代关系,而是互补共生、双向赋能的关系,共同构成宠物消费的核心渠道网络。

1. 线上:信息获取与商品购买的核心渠道

线上渠道已成为宠主获取信息、购买商品的主要阵地。数据显示,43.0%的宠主通过搜索引擎了解宠物疾病信息,36.0%依赖知识分享平台;宠物食品购买中,56.47%的宠主选择电商平台,河北南和宠物食品线上销售占比超75%,电商直播、内容种草成为行业增长引擎。线上渠道的核心优势在于“便捷性”“品类丰富性”和“价格透明性”,能够满足宠主的日常采购、比价和信息检索需求。

2. 线下:体验、服务与即时需求的核心载体

线下渠道的不可替代性,在于其能满足宠物消费的“体验性”和“即时性”需求。宠物医疗、洗美、训练等强体验性服务,必须依托线下场景实现——78.4%的宠主洗美首选宠物店,69.1%的宠主优先咨询本地医生,充分说明线下渠道在服务领域的核心地位。此外,当宠主面临主粮耗尽、宠物突发疾病等应急情况时,线下门店的“即时性”优势凸显,能够快速响应需求。

(二)社区化:未来场景的核心方向

“社区化”并非简单的“地理邻近”,而是围绕“爱宠”这一共同兴趣,构建的集消费、社交、服务于一体的闭环生态。它精准命中了养宠人的核心情感需求——希望宠物融入自己的生活场景,而非被隔离,因此成为提升用户黏性、挖掘消费潜力的关键方向。

社区化的核心是“场景融合”与“情感共鸣”。将宠物服务从“单一的商业行为”升级为“社区生活的一部分”,宠主在参与活动、获取服务的同时,还能获得情感共鸣,大幅提升了消费的黏性。另外,社区化模式能够精准匹配宠物消费的“本地化”特征。医疗、洗美、寄养、丧葬等本地化需求较强的服务,通过社区化布局,可大幅缩短服务半径,提升响应效率。

未来,社区化的形态可能将更加丰富:社区宠物服务中心可提供洗美、寄养、疫苗接种等一站式服务;社区宠物友好空间可设置宠物游乐区、社交区,满足人宠互动需求;社区宠主社群可通过线上线下活动,实现信息分享、商品团购、情感交流,形成“消费+社交”的良性循环。

(三)本地化与全球化并行:需求与供应链的双向协同

宠物消费的未来,将呈现“需求本地化”与“供应链全球化”并行的格局,二者相互协同,推动行业高质量发展。

1. 本地化:聚焦服务与即时需求

本地化的核心是满足宠主的“便捷性”和“时效性”需求,主要集中在服务和即时零售领域。服务端,医疗、洗美、寄养、丧葬等强本地化服务,将进一步向社区渗透,形成“15分钟宠物服务圈”;零售端,外卖平台的宠物主粮、零食、猫砂等刚需品类即时配送服务,将成为行业标配,满足宠主的应急采购需求。

2. 全球化:聚焦供应链与品牌竞争

全球化的核心是优化供应链、提升品牌竞争力。一方面,中国宠物食品出口顺差显著,河北南和等产业集群的产品已走向全球,供应链的全球化整合将进一步降低成本、提升效率;另一方面,国内市场将面临国际高端品牌的竞争,这将推动国内品牌在品质、研发、设计等方面升级,向高端化、专业化发展。此外,活体交易的全球化也将持续,宠主对特定品种宠物的需求,将推动跨国宠物贸易的规范化发展。

结语

宠物消费的本质是情绪消费,支撑这一消费的三大支点——活体物理支点、情感情绪支点、全生命周期逻辑支点,共同勾勒出行业的发展逻辑。未来,线上线下融合将成为主流模式,社区化将成为提升体验与黏性的核心方向,本地化与全球化将并行发展,最终形成“情感为核、服务为基、场景融合”的行业新生态。

对于宠主而言,这意味着更便捷的服务、更丰富的产品、更温暖的人宠互动场景;对于行业而言,这意味着更精准的需求匹配、更高效的资源整合、更广阔的增长空间。在这场情感与商业的共生中,宠物消费行业正迎来属于自己的时代。

点击蓝字

关注我们

关注回复777,免费领取2026宠物行业白皮书,仅供学习,请勿商用