现制饮品指现场制作、可立即饮用的饮品,种类多样,包括茶饮、咖啡饮品以及其他饮品(如果汁及酸奶饮品)。

由人工粉末奶茶逐步发展至天然+高品质原料的新茶饮。

其中按细分市场分类,我国现制饮品行业主要包括现制茶饮及咖啡饮品,占现制饮品市场GMV50.0%/33.3%。

就GMV而言,现制茶饮市场是中国现制饮品市场中最大的细分市场,现制咖啡饮品市场是中国现制饮品市场中增长最快的细分市场。

现制饮品由最初的基础功能需求演变为新时代消费需求,包括“产品需求、体验需求、社交需求、品牌需求”四个维度,成为新消费时代年轻人展现生活方式、表达自我和价值认同、寻求情绪价值的载体。

茶饮VS咖啡

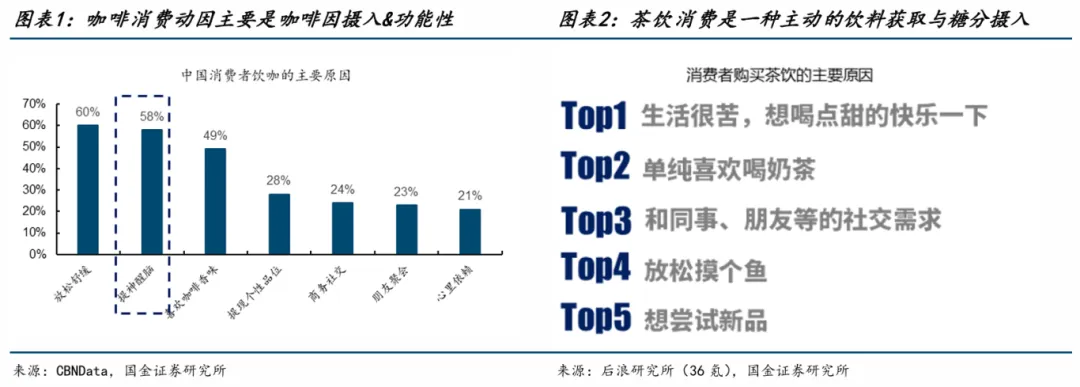

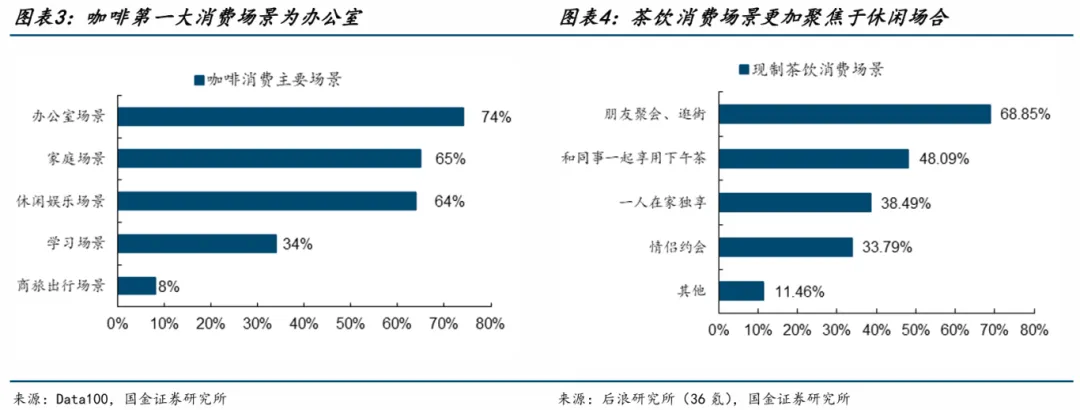

咖啡更多满足功能性诉求,放松舒缓、提神醒脑等功能性诉求成为主要消费动因;社交需求也是消费原因,但是位居功能性之后。

茶饮消费更多是一种饮料及糖分需求,更多满足休闲需求,消费的随机性更强。

消费动因决定消费场景,因此咖啡消费场景更多是办公室,而茶饮消费场景更加聚焦于休闲。

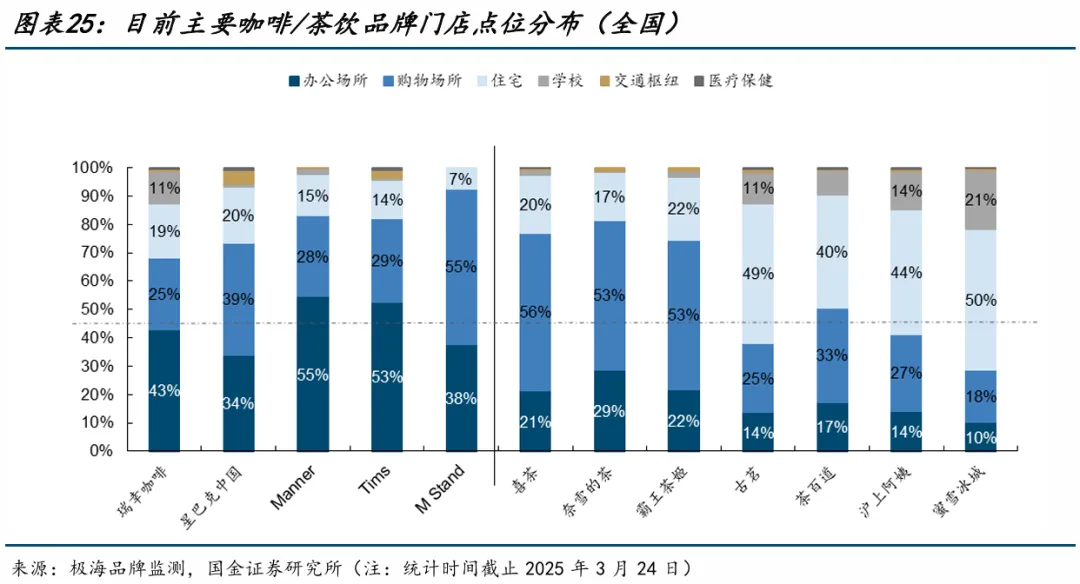

目前多数现磨咖啡店选址在“办公场所”周边,满足功能性需求;而现制茶饮更多满足情感性及休闲型需求,选址则更多覆盖“购物场所”和“住宅”。

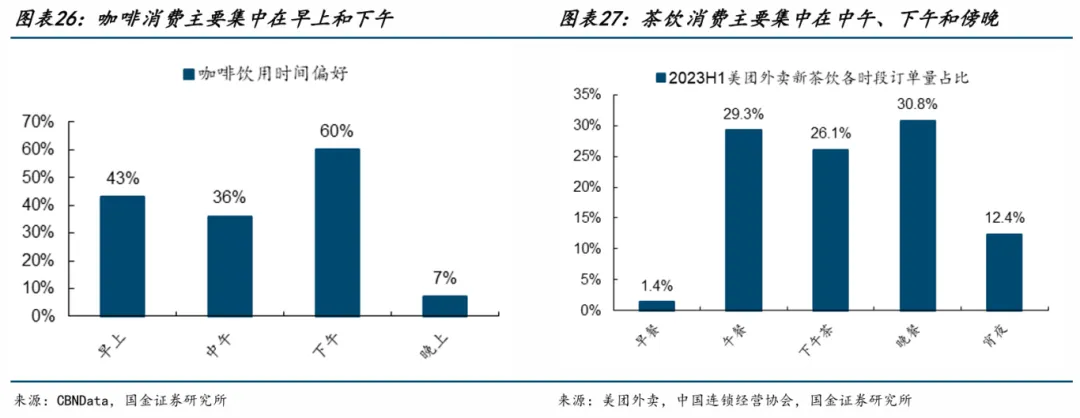

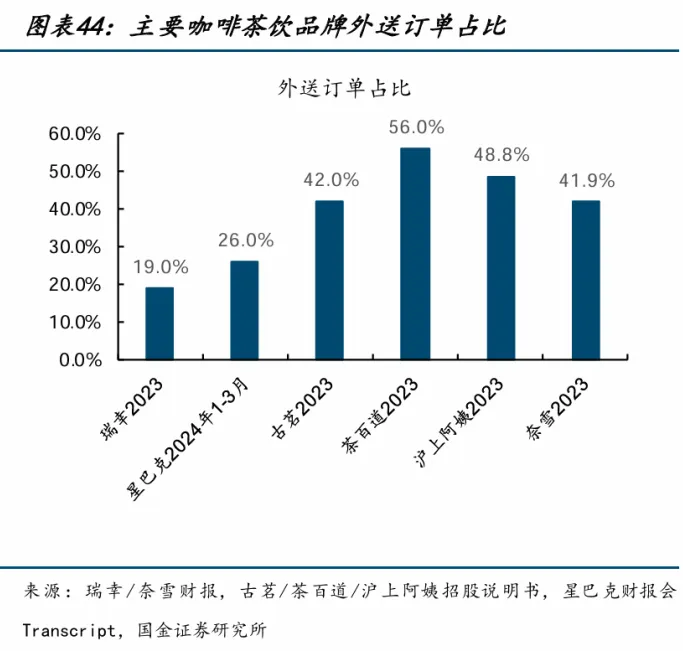

茶饮外送占比较高,咖啡到店占比高,这也与门店分布有关。

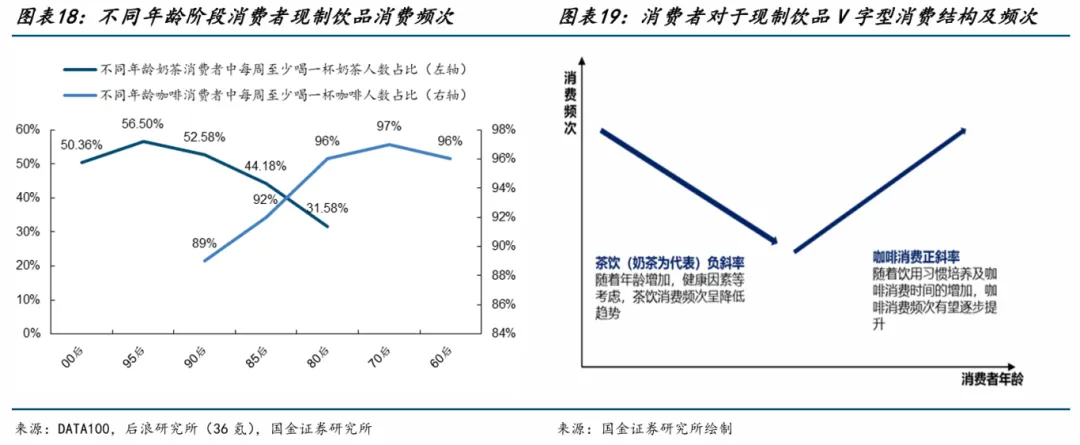

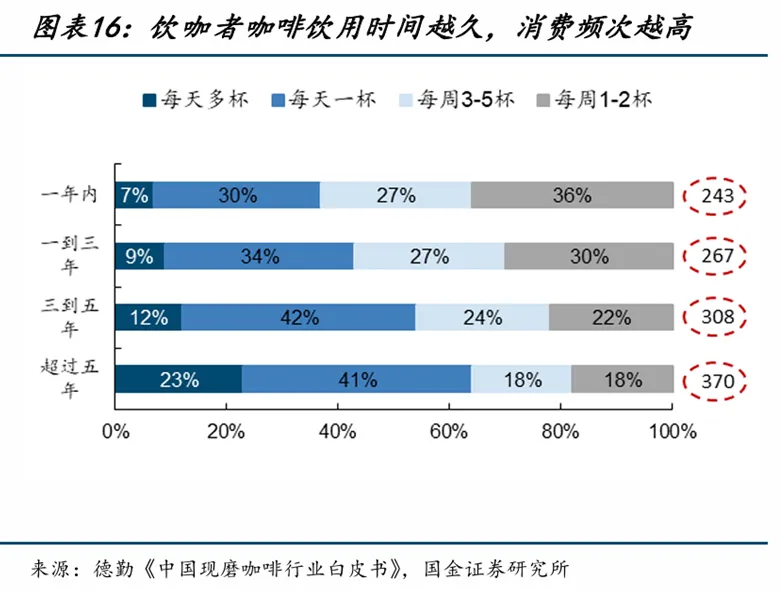

随着年轻群体逐步从“校园”到“职场”及年龄增长,出于健康等因素,茶饮消费频次“斜率”向下,而喝咖啡逐步会成为一种办公提神的习惯及生活方式,消费频次逐步增加,二者消费频次随年龄趋势而形成典型“V字型”。

但目前茶饮品牌也纷纷推出“减糖健康化”产品,希望顺应消费趋势并延长产品生命周期。

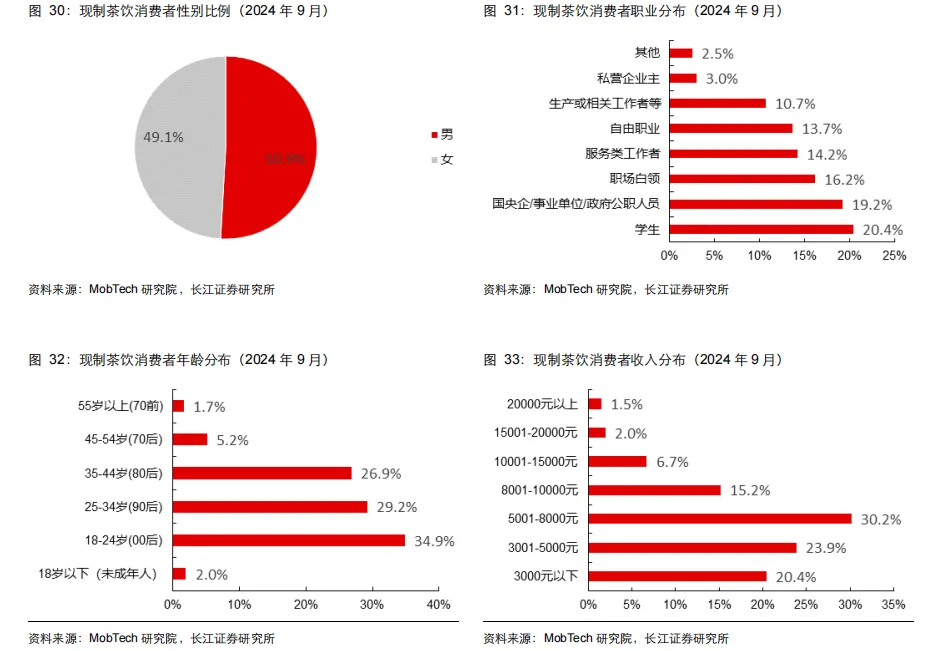

现制茶饮的消费者画像以 90 后、00 后为消费主力,其中很大一部分尚为学生,或毕业不久工作者,收入在 8000 元以下人群占据了 74.5%。

这一群体的共同特点是,消费时看重性价比与情感需求——既追求饮品的口感与体验感,又对价格敏感度较高。

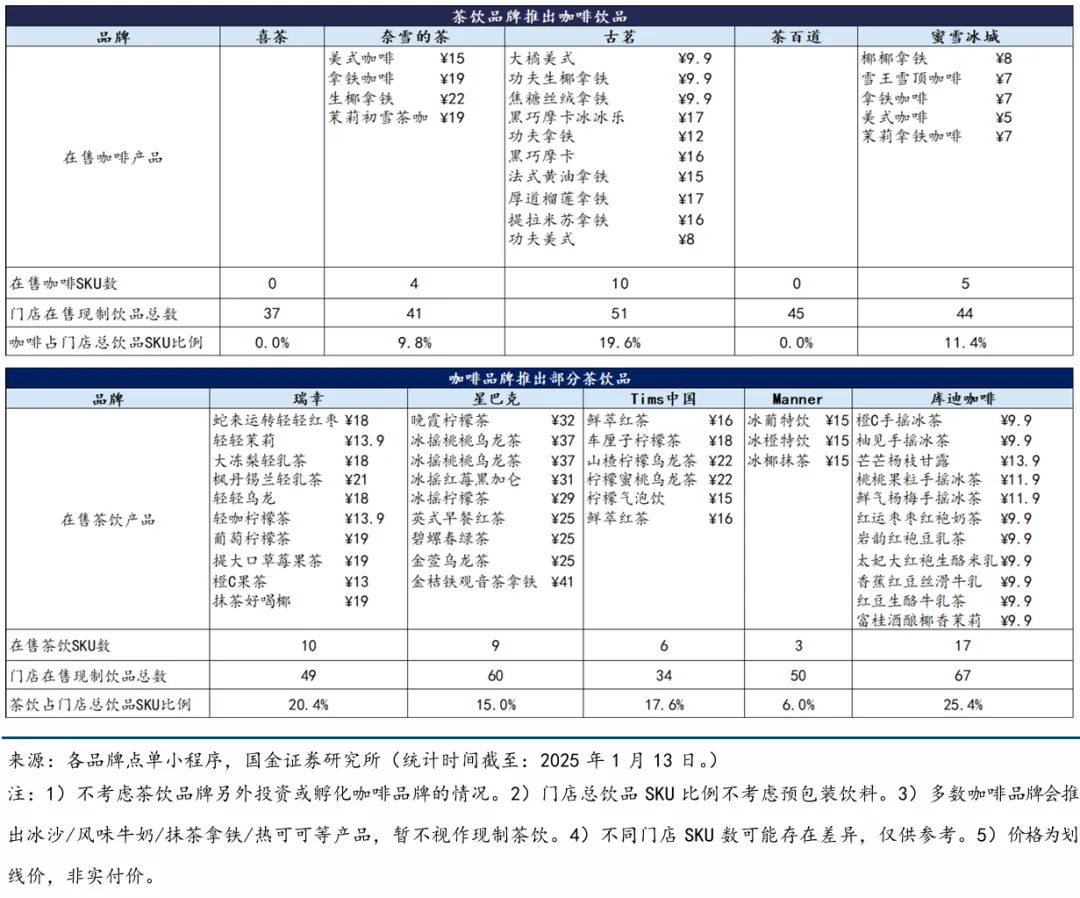

咖啡茶饮品类相互渗透率有所提升,但更多作为补充且有边界。

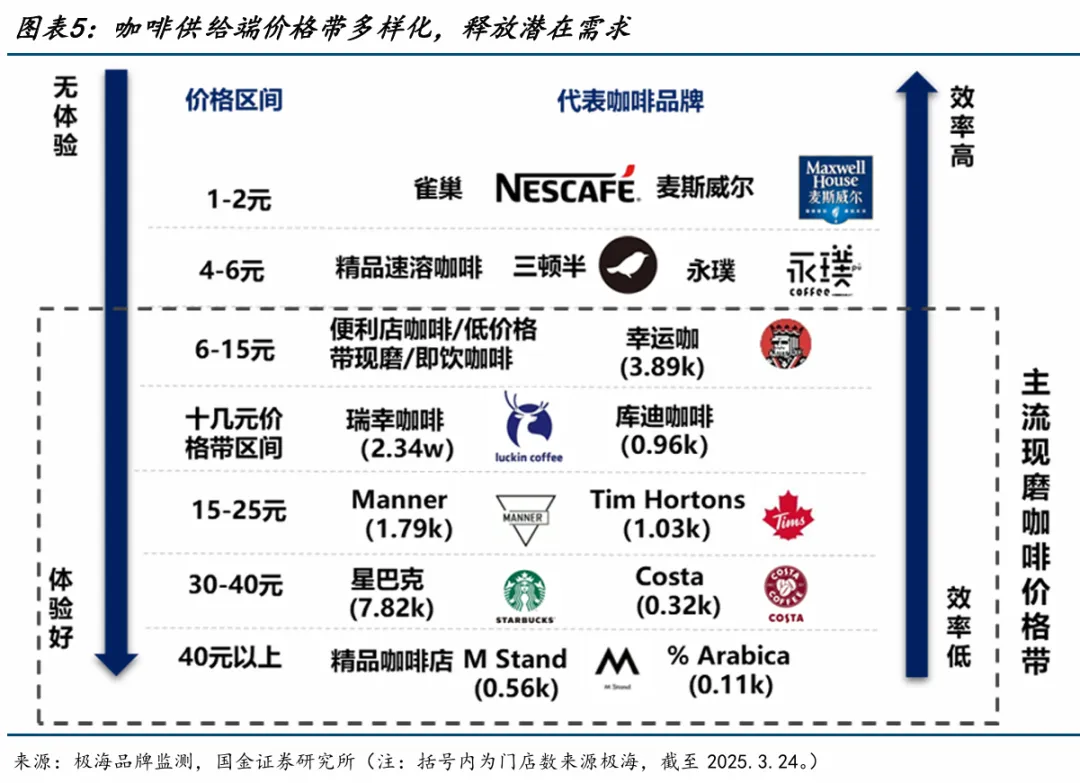

现制咖啡行业与现制茶饮行业相随相生,起步相对较晚,但增速较快。

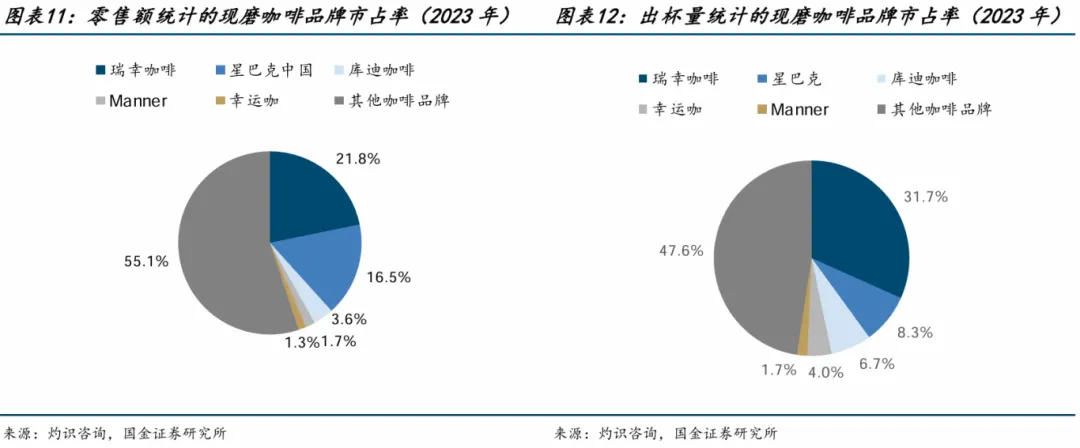

瑞幸咖啡已成为国内现制咖啡龙头。

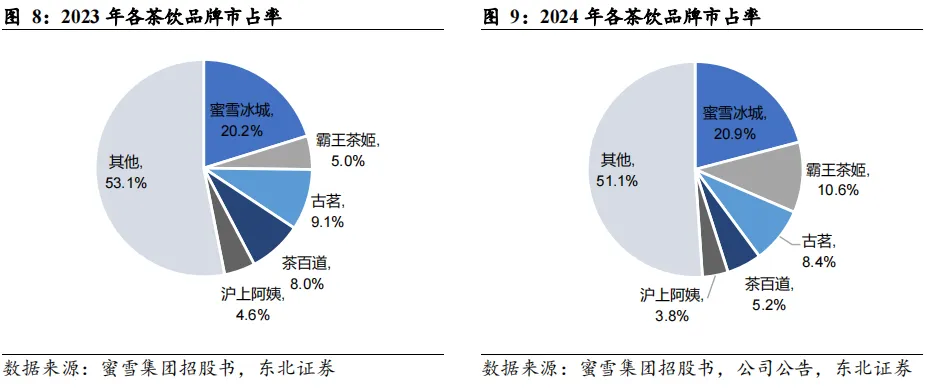

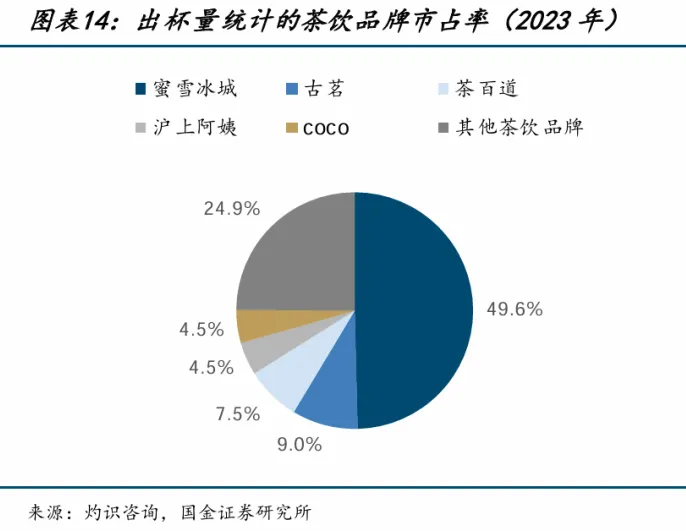

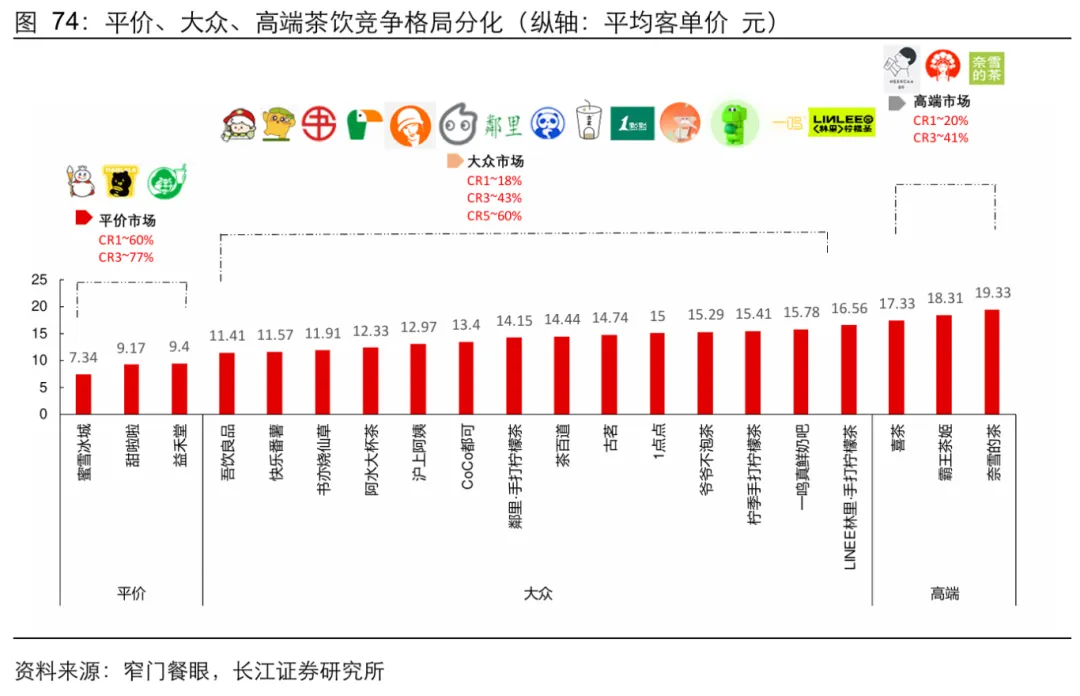

茶饮品牌竞争激烈,市场集中度提升。

红餐大数据显示,

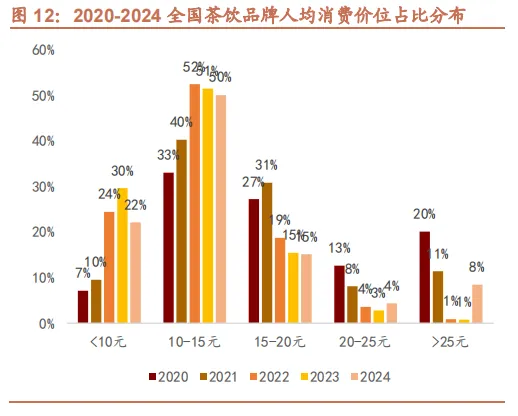

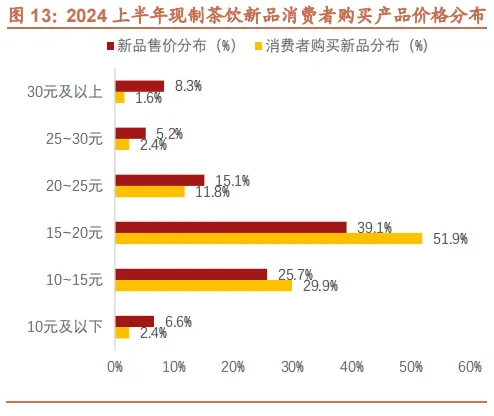

2024 年人均消费10-20 元的价位占比最高,占整体消费的 65%;10-15元占比50%;

10 元及以下消费同样高速增长,从 20 年的 7%提升至 24 年的 22%;

高端茶饮消费逐渐萎缩,人均消费 20 元以上的占比从 2020 年的 33%迅速减少至 2024 年的 12%。

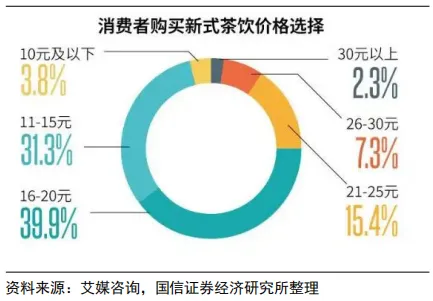

艾媒数据显示,约 71.2%的消费者购买新式茶饮价格选择在 11-20 元之间,11-15元占比31%。

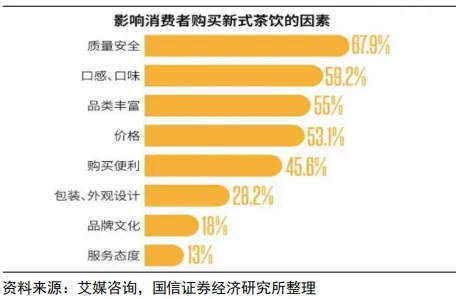

据艾媒咨询《2023-2024 年中国新式茶饮行业运行状况与消费趋势分析报告》统计,质量安全、口感口味、品类丰富是影响消费者购买决策的前三大因素,价格因素排在第四位。

新品价位同样反应了性价比消费增长趋势,根据红餐产业研究院数据统计,

2024上半年头部品牌上新数量分布情况来看,10 元至 20 元区间的新品数量占比达到 65%;结合销量来看,新茶饮销量最高的实付外卖价格段也落在 10-20 元价格区间内(81.8%)。

而 20 元及以上新品数量占比虽然较大(36%),但销量明显不足,占比仅 16%,反应出消费者对价格愈加敏感。

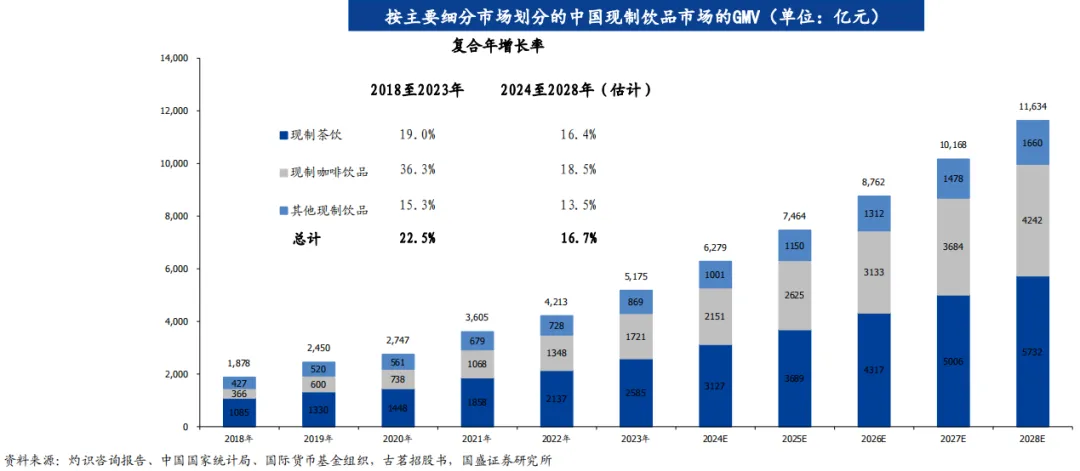

根据灼识咨询,预估 2024 年国内现制饮品市场规模为 6279 亿元,2023-2028 年的复合增速预计为 16.7%。

现制饮品行业是大体量、高增长的千亿级赛道。

具备以下特点:

成瘾性:高消费频次、高复购。

低客单价:消费门槛低、试错成本低、容易冲动消费。

消费场景广泛:相较于一日三餐,饮品的消费频次没有固定限制,适合外卖/外带,不受空间、时间限制。

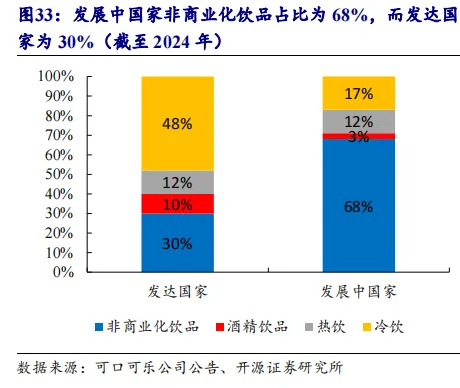

伴随人均收入水平提升及居民消费升级,非商业化饮品(饮用水为主)的摄入占比降低,品牌饮品、饮料的摄入占比提升。

根据可口可乐研究数据,截至 2024 年发展中国家非商业化饮品占比为 68%,而发达国家仅为 30%;其中发展中国家冷饮消费占比为 17%,发达国家则高达 48%。

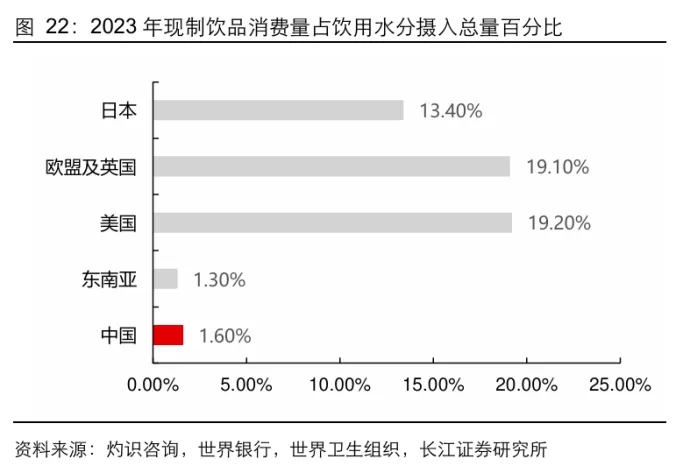

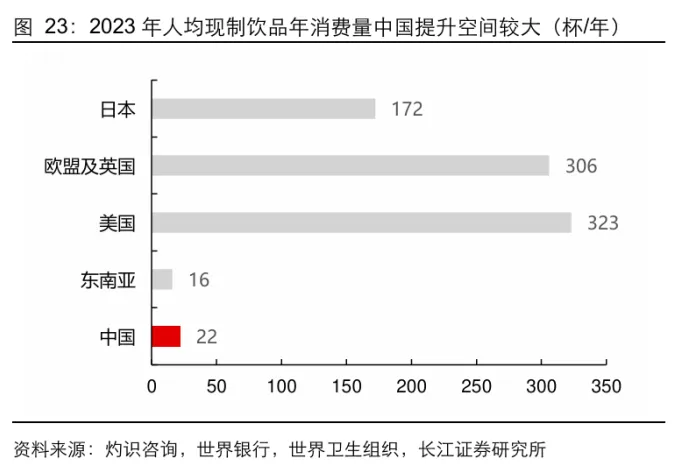

根据灼识咨询数据,2023 年中国、东南亚现制饮品消费量仅占饮用水分摄入总量的 1.6%、1.3%,而美国、欧盟及英国、日本的占比则为 19.2%、19.1%、13.4%,中国、东南亚的现制饮品消费量较发达国家有十倍提升空间。

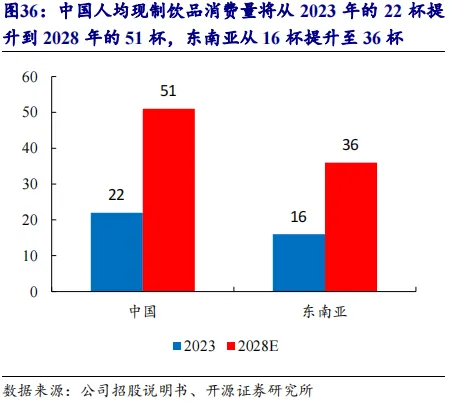

按人均消费杯数来看,未来五年中国人均消费量有望实现翻倍。

根据公司招股书,2023 年,中国人均现制饮品年消费量仅为 22 杯,东南亚为 16 杯,显著低于其他市场。中国人均现制茶饮年消费量预计将从 2023 年的约 22 杯提升到 2028 年的约 51 杯,带动中国现制饮品市场终端零售额快速增长。

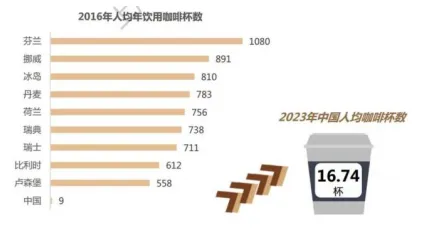

中国商务部数据:

中国人均每年咖啡饮用杯数从2016年的9杯,增长至2023年的16.74杯,2024年更是达到22杯,处于加速成长期。

行业未来增长点:

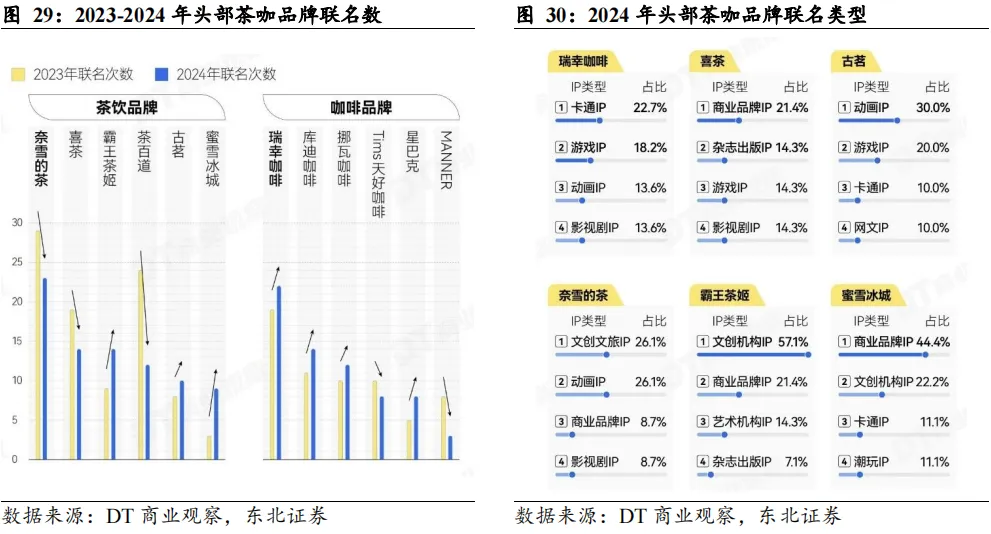

营销(产品更迭/IP联名)

成瘾性

替代软饮料

下沉市场

海外市场

①营销(产品更迭/IP联名)

现饮品牌通过产品不断的更新迭代/IP联名的方式,吸引消费者购买(增加购买人数/频次),带来短期增长。

②成瘾性

现制饮品,尤其是茶饮常作为情绪调节工具,形成消费习惯后,会有一定的心理依赖。

③替代软饮料

现制饮品本质上是对各类原材料音频的融合创新,产品形态更加多样化,提升了饮品的口感/健康性/定制性,对瓶装饮料形成替代。尤其是部分平价茶饮的部分拳头产品在性价比上已全面超越对应的软饮料品类。

饮料行业本身就是一个长久期市场,现制饮品作为其中一个大体量的品类,也是一个长久期行业。

据灼识咨询,2023年现饮行业规模约5175亿元,占中国饮料市场的36.3%;预计 2028 年现制饮品规模将达 11634 亿元,占比中国饮料市场达 49.2%。

据蜜雪集团招股书,预计现制饮品市场规模 2023-2028 年 CAGR 达 17.6%,远高于同期预包装饮料的 5.8%。

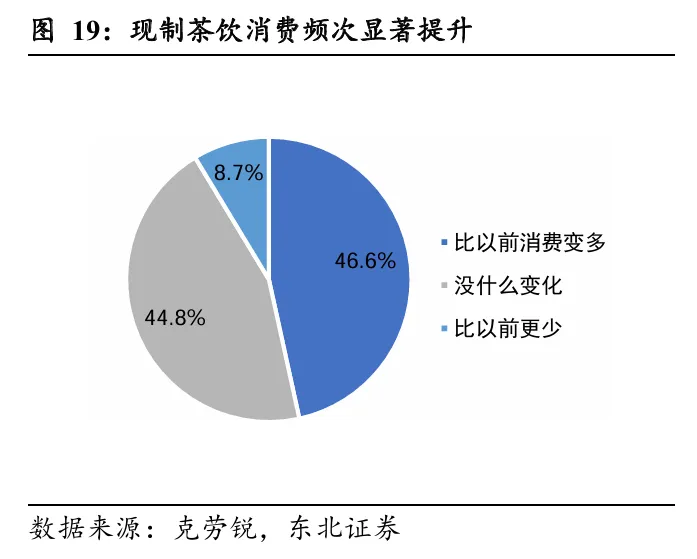

据弗若斯特沙利文调研,87.4%的受访者过去一至两年里现制茶饮的消费频率上升,56.2%的受访者对软饮料的消费频率下降,而 70.6%的受访者认为软饮料的消费下降是因新茶饮消费上升所致。

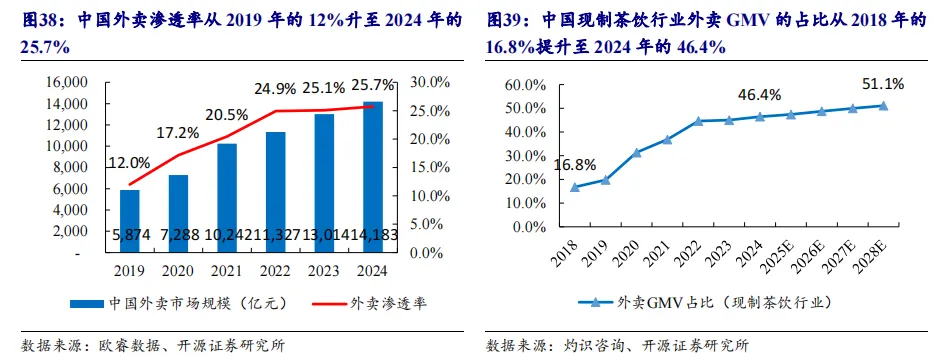

随着门店数量扩张,以及国内外卖快速渗透,带动现制饮品便利性追赶甚至超越瓶装饮料。

外卖的普及大幅便利了现制茶饮的可获得性,对于宅家或办公室需求而言,外卖甚至较便利店更为便捷。

根据灼识咨询,中国现制茶饮店外卖服务的 GMV 从 2018 年的 118 亿元增加至 2024 年的 1195亿元,年复合增长率达到47.1%,外卖占比从2018年的16.8%提升至2024年的46.4%,2028 年有望提升至 51.1%。

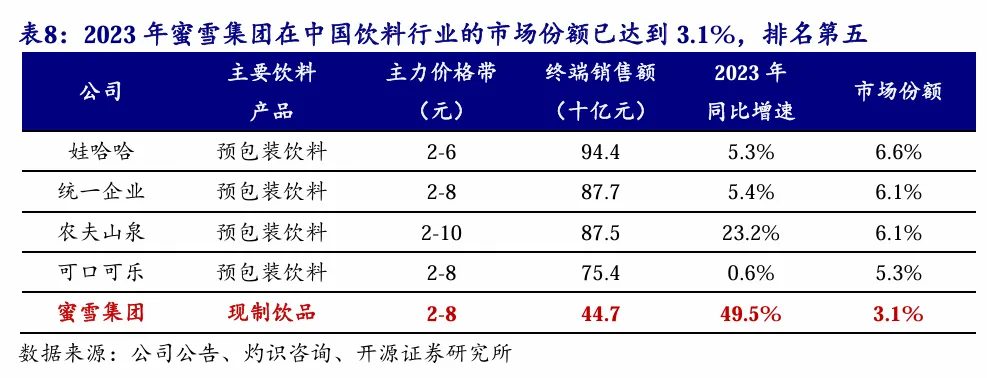

根据灼识咨询,2023年蜜雪集团终端零售额达到447亿元,在中国饮料行业的市场份额升至3.1%,仅次于可口可乐(中国)。蜜雪集团饮品2-8元的价格定位与瓶装饮料企业主力价格带相近。

④下沉市场

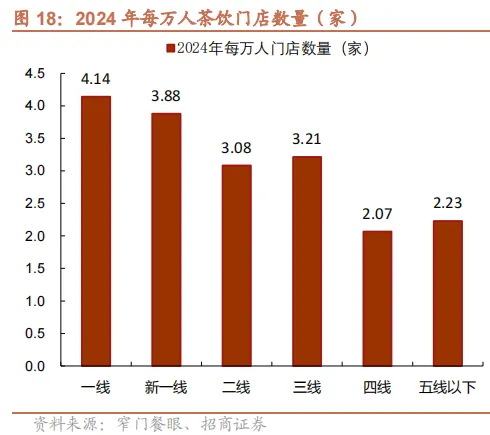

人均消费量:2023 年我国一线城市年人均现制饮品年消费量达 70 杯,三线及以下城市仅为 13 杯,仍有较大的增量挖掘空间。

门店密度:二三线城市万人平均茶饮门店数仍较一线城市有较大的差距。

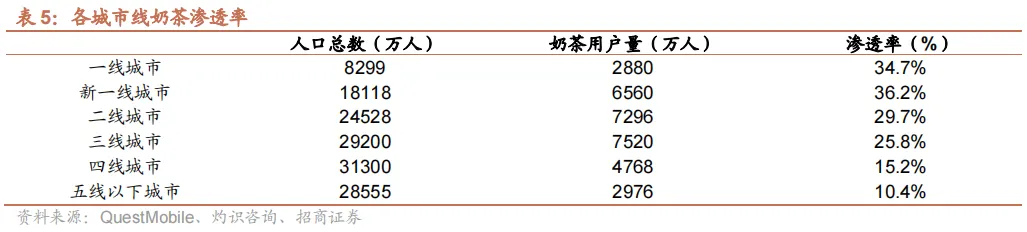

消费者城市分布:一线和新一线的渗透率达到 35%,二三线还有一些渗透空间。

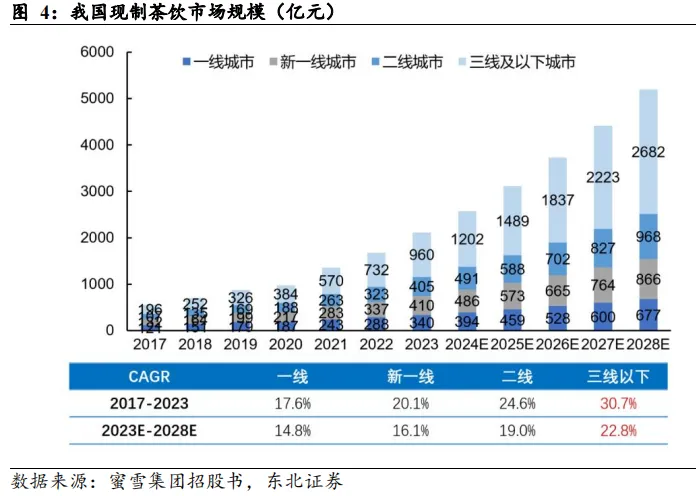

据蜜雪招股书,2018-2023/2023-2028年三线及以下城市的现制茶饮市场增速为 30.7%/22.8%,均领跑各线城市,为行业发展注入新动能。

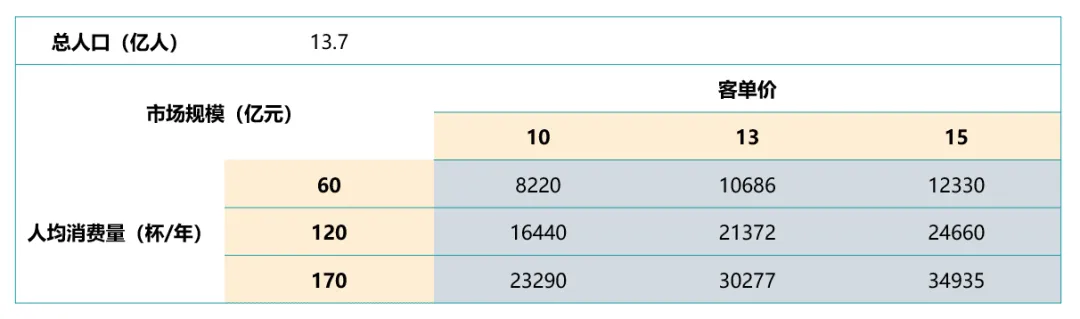

综上,参考蜜雪招股说明书、灼识咨询的数据,对现制饮品市场规模进行测算:

2024年我国现制饮品市场规模约为6279亿元,至少还有30%的增长空间。

- END -

重要声明

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。本公司力求但不保证这些信息的准确性和完整性,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。