。

。- “好风”:喻指漫剧之势——用户规模庞大、内容沉浸性强、AIGC降本增效、IP破圈在即,正是时代风口;

- “凭借力”:品牌借势而为,非硬广强推,而是融入剧情、共创IP、借力达人与数据,四两拨千斤;

- “上青云”:实现品牌年轻化、用户深度触达、资产长期沉淀之高远目标。

请在微信客户端打开

供给侧:市场规模高企,增长迅猛 → 为漫剧提供内容生产与商业化基础

1. 上游收入规模基数高、增速快

- 图表左半部分显示:2023–2025年短剧上游市场规模持续增长。

- 2023→2024年增长**+35%**

- 2024→2025E(预测)增长**+26%**

- 年复合增长率超30%,说明整个行业正处于高速扩张期。

? 这意味着:

- 资本、制作公司、平台方已形成成熟的短剧工业化生产体系;

- 内容产能充足,IP孵化、剧本开发、拍摄制作、分发变现等环节已跑通;

- 漫剧作为“轻量化、低成本、强视觉”的内容形式,可无缝接入现有短剧供应链,复用人才、技术、发行渠道。

✅ 供给端成熟 = 漫剧可快速“借船出海”,降低试错成本

需求侧:用户规模庞大且破圈 → 为漫剧提供广阔受众池

2. 短剧用户规模已超6亿,超过外卖、网文、网约车等主流应用

- 右侧柱状图对比显示:

- 微短剧用户 > 6亿人

- 超过“网上外卖”、“网络文学”、“网约车”等高频生活服务类应用

- 说明:短剧已成为全民级内容消费品类,用户渗透率极高。

? 这意味着:

- 用户对“碎片化、强节奏、强情绪”的内容接受度高;

- 短剧培养的“追更习惯”、“付费意愿”、“社交传播力”可直接迁移至漫剧;

- 漫剧凭借“画面+配音+剧情”的沉浸感,更容易承接短剧用户的升级需求(如追求更高画质、更强代入感)。

✅ 需求端爆发 = 漫剧拥有天然流量入口与用户心智基础

为什么说“为漫剧铺垫了坚实土壤”?

维度 | 短剧现状 | 对漫剧的价值 |

|---|---|---|

内容生态 | IP丰富、制作标准化 | 漫剧可改编短剧IP,或反向输出漫画IP |

用户习惯 | 喜欢爽点密集、快节奏叙事 | 漫剧天然适配此类内容结构 |

商业模式 | 广告+付费+打赏成熟 | 漫剧可沿用相同变现路径 |

技术基建 | AI生成、竖屏适配、剪辑工具普及 | 漫剧制作效率提升,成本下降 |

流量红利 | 用户规模超6亿 | 漫剧无需从零冷启动,可借势精准触达 |

总结:

短剧的“供给侧繁荣” + “需求侧破圈”,共同构建了一个高度成熟的内容生态——这正是漫剧崛起的最佳温床。

漫剧不是凭空出现的新物种,而是短剧生态自然演进的产物。它继承了短剧的“快、准、狠”优势,又叠加了“视觉化、IP化、长尾化”的潜力,未来有望成为继短剧之后,下一个现象级内容赛道。

补充趋势预判(基于当前时间:2026年1月7日):

- 2026年将是“漫剧元年”,各大平台将加大投入;

- AI动画、AIGC配音、互动漫剧等新技术将加速落地;

- 短剧IP漫改、漫剧反哺短剧将成为常态闭环。

——短剧铺路,漫剧登台,内容产业正迎来“视频化+漫画化”的双轮驱动时代

第二,漫剧市场空间预估

核心观点是:

中国动漫产业总产值已近3200亿元,但用户付费水平仍远低于国际水平,存在巨大提升空间;而“漫剧”作为新兴内容形态,正处在爆发前夜,市场空间可达“百亿元+”,企业数量也将突破“数十万家”。

我们可以从三个维度来理解“用户付费空间有待提高 → 漫剧空间广阔”的逻辑链条:

宏观背景:动漫产业规模庞大,但人均付费能力弱 → 存在“价值洼地”

✅ 图表左侧:中国动漫市场规模趋势(2020–2024)

- 2024年预计达 ~3200亿元

- 年增长率约 +17%(2022–2023)

? 说明:

- 动漫产业已是千亿级市场,具备成熟的内容生态和用户基础;

- 但这个规模主要来自广告、IP授权、衍生品、游戏联动等“间接变现”,而非“用户直接付费”。

关键痛点:用户付费意愿/能力偏低 → 付费潜力未被充分挖掘

✅ 图表中间:中国线上动漫内容用户付费规模趋势

- 2024年预计用户付费规模达 ~560亿元

- 年复合增长率 +33%(增速快,但基数低)

更关键的是:人均付费对比悬殊

国家 | 人均线上动漫付费(元/人/年) |

|---|---|

中国 | 40元 |

美国 | 173元 |

日本 | 683元 |

? 这意味着:

- 中国用户付费意愿尚未被激活,当前人均仅40元,仅为美国的1/4、日本的1/17;

- 若中国用户付费水平向美日靠拢,市场空间可翻数倍甚至十倍以上;

- 当前560亿的付费规模,只是冰山一角。

✅ “用户付费空间有待提高” = 市场天花板极高,未来增长动力强劲

解决方案:“漫剧”是撬动用户付费升级的最佳载体

✅ 图表右侧:漫剧市场空间预估

- 相关企业数:X十万+(文娱/IT服务类企业涌入)

- 行业收入:百亿元+(起步阶段即具爆发力)

为什么漫剧能承接这个增长?

? 1. 内容形态更易“付费转化”

- 漫剧 = “漫画+配音+动态效果+剧情推进”,比纯图文漫画更具沉浸感;

- 用户更容易为“视听体验+情绪共鸣”买单(类似短剧的“爽点付费”逻辑);

- 可设置章节解锁、会员专享、打赏互动等多元付费模式。

? 2. 用户习惯已由短剧培养成熟

- 如前图所示,短剧用户超6亿,已养成“追更+付费+分享”的行为模式;

- 漫剧可无缝承接这部分用户,实现“从短剧到漫剧”的消费升级。

? 3. 成本更低、效率更高、适配移动端

- 相比真人剧集,漫剧制作成本低、周期短、风险小;

- AI生成、自动配音、竖屏适配等技术已成熟,适合规模化生产;

- 完美契合短视频平台、阅读App、音频平台等流量入口。

总结:用户付费空间待提升 → 漫剧是破局关键

维度 | 现状 | 漫剧的价值 |

|---|---|---|

市场规模 | 3200亿总产值,但付费占比低 | 切入高增长的“用户直接付费”赛道 |

人均付费 | 40元 vs 美日数百元 | 有10倍以上增长空间,漫剧是最佳抓手 |

用户习惯 | 已被短剧教育成熟 | 可无缝迁移,降低获客与付费教育成本 |

商业化路径 | 广告为主 | 支持订阅、单章付费、打赏、IP衍生等 |

产业生态 | 新企业大量涌入 | 漫剧将成为新内容创业主战场 |

? 一句话结论:

中国动漫产业不缺用户、不缺内容、不缺技术——只缺一个能高效激发用户付费意愿的“爆款载体”。而“漫剧”,正是那个能引爆百亿市场、带动人均付费跃升的“临门一脚”。

? 基于当前时间(2026年1月7日)的前瞻判断:

- 2026年将是“漫剧商业化元年”,头部平台将推出“漫剧会员专区”、“AI漫剧工厂”等创新产品;

- 用户付费ARPU值有望在2–3年内从40元提升至100–200元;

- 百亿级漫剧市场将在2027年前后形成,成为继短剧之后的下一个内容经济风口。

——用户付费空间是“待开发的金矿”,漫剧就是那把最锋利的铲子。

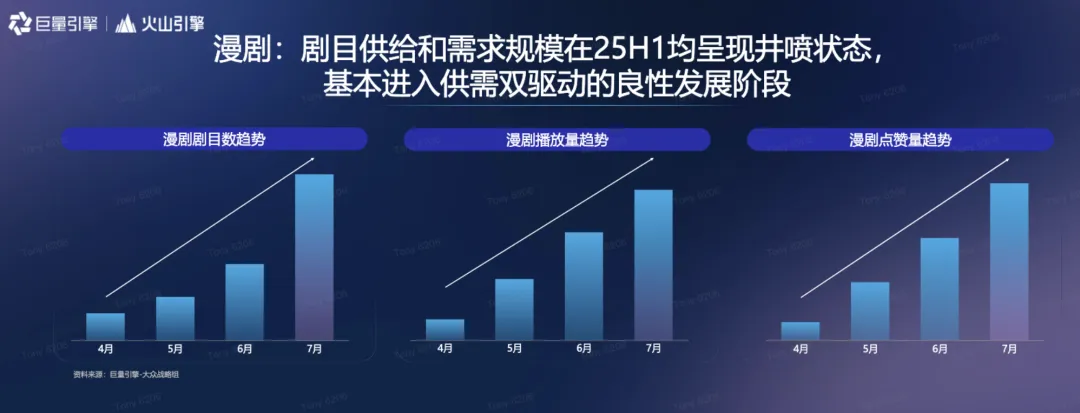

第三,漫剧:剧目供给与需求规模分析

此图明确指出:

“漫剧:剧目供给和需求规模在25H1均呈现井喷状态,基本进入供需双驱动的良性发展阶段”

我们结合三张趋势图(剧目数、播放量、点赞量),可以清晰看到——漫剧产业正从“单边驱动”走向“供需共振”的健康增长模型。以下是详细拆解:

供给端:剧目数量“井喷式增长” → 内容产能爆发

? 图1:漫剧剧目数趋势(4月–7月)

- 剧目数量逐月大幅攀升,7月达到峰值;

- 增长曲线陡峭,呈指数级上升。

? 说明:

- 制作方(平台、MCN、个人创作者)已大规模入场,内容生产进入“工业化复制”阶段;

- 技术门槛降低(AI生成、自动配音、模板化制作)推动产能释放;

- 供给充足是市场繁荣的前提,也是用户选择多样化的基础。

✅ 供给端“井喷” = 内容池扩大 → 吸引更多用户参与消费

需求端:播放量 + 点赞量同步飙升 → 用户热情被点燃

? 图2:漫剧播放量趋势

- 4月到7月,播放量持续快速增长,7月达到最高点;

- 增速与剧目数增长基本同步,甚至略快。

? 图3:漫剧点赞量趋势

- 点赞量同样呈阶梯式跃升,7月突破新高;

- 点赞代表“用户认可度”和“社交传播力”,是内容质量与用户粘性的关键指标。

? 说明:

- 用户不仅“看”,而且“喜欢”、“愿意互动”、“主动分享”;

- 需求侧的增长不是被动接受,而是主动参与,形成“观看→点赞→推荐→再观看”的正向循环;

- 播放量+点赞量双高,证明内容与用户之间建立了强情感连接。

✅ 需求端“井喷” = 用户活跃度高 → 反哺供给端,激励更多优质内容生产

供需双驱动:如何形成“良性发展闭环”?

我们可以用一个简单的“飞轮模型”来理解:

[供给增加] → [内容丰富] → [用户观看/点赞增多]

↑ ↓

[平台分发效率提升] ← [数据反馈优化选题/制作]

具体表现:

阶段 | 供给侧动作 | 需求侧反应 | 结果 |

|---|---|---|---|

4月 | 尝试性上线少量漫剧 | 少量用户观看,点赞不高 | 数据验证可行性 |

5月 | 加大投入,批量上新 | 播放量上升,部分爆款出现 | 平台加大推荐资源 |

6月 | 优化选题、强化人设、加入互动 | 用户停留时长+点赞率提升 | 商业化尝试(会员/打赏) |

7月 | 形成稳定产能,IP化运营 | 用户追更、评论、分享增多 | 进入“内容-用户-商业”闭环 |

✅ 这就是“供需双驱动”的良性循环:

内容越多 → 用户越爱看 → 平台越推 → 制作方越敢投 → 内容越优质 → 用户更爱看……

为什么说“基本进入良性发展阶段”?

- ✅ 供给与需求同步增长,非单边拉动,避免“有内容没人看”或“有人看没内容”的失衡;

- ✅ 用户行为积极(点赞、播放、追更),说明内容具备“情绪价值”和“社交货币”属性;

- ✅ 数据可指导生产,平台可通过播放/点赞/完播率等指标反哺创作,实现“数据驱动的内容优化”;

- ✅ 商业化路径初现,随着用户粘性增强,付费订阅、广告植入、IP衍生等模式将逐步落地。

总结:漫剧正在经历“从0到1”到“从1到N”的关键跃迁

2025年上半年(25H1),漫剧不再是小众实验品,而是一个供需两旺、自我造血、持续进化的成熟内容赛道。

这标志着:

- 内容生态初步成型(供给稳定)

- 用户心智深度建立(需求旺盛)

- 商业模型开始跑通(变现可期)

基于当前时间(2026年1月7日)的前瞻判断:

- 2026年将是“漫剧规模化元年”,头部平台将推出“漫剧排行榜”、“创作者激励计划”、“AI漫剧工厂”等系统性扶持政策;

- 供需双驱动将进一步加速,预计2026年底漫剧总播放量将突破千亿次,相关企业数量突破5万家;

- “漫剧+短剧+有声书+游戏”融合形态将成为主流,内容边界持续拓展。

一句话结论:

当供给端“拼命产内容”,需求端“疯狂追更新”,平台“智能推爆款”,三方合力之下,漫剧已驶入“自我强化、螺旋上升”的高速成长轨道——这才是真正的“良性发展”。

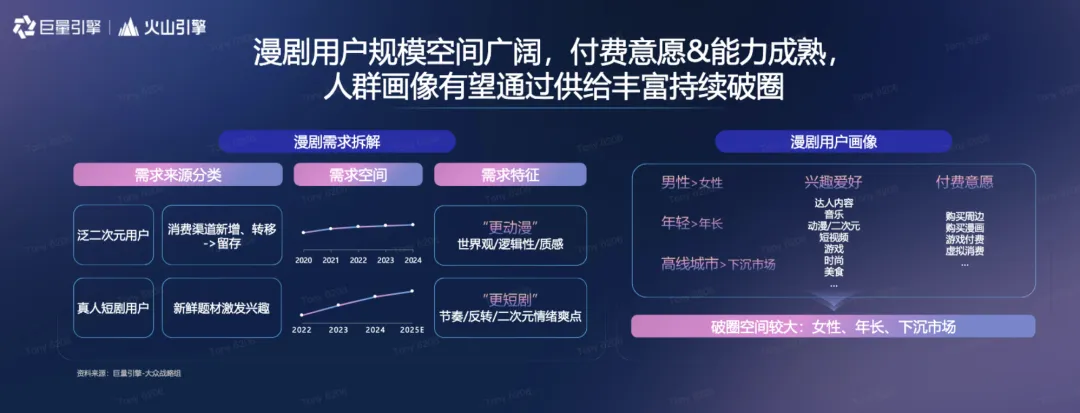

第四,漫剧用户规模与用户画像分析

图表明确指出:

“漫剧用户规模空间广阔,付费意愿&能力成熟,人群画像有望通过供给丰富持续破圈”

我们从两大板块——“漫剧需求拆解” 与 “漫剧用户画像” ——来系统解读漫剧的用户规模潜力、核心人群特征,以及未来增长路径。

漫剧用户规模:空间广阔 → 来源多元 + 需求持续释放

? 1. 需求来源分类(四大主力人群)

用户类型 | 特征说明 |

|---|---|

泛二次元用户 | 原本就是动漫、漫画、游戏、轻小说的核心受众,天然对“动态漫画”接受度高 |

真人短剧用户 | 被短剧“强节奏+情绪爽点”培养出来的用户,易迁移至“更视觉化”的漫剧形态 |

消费渠道新增/转移 → 留存 | 从短视频、直播、网文、音频等平台迁移而来,因内容新颖而被“留存” |

新鲜题材激发兴趣 | 对“悬疑、甜宠、重生、逆袭、国风”等热门题材敏感,易被新IP吸引并形成追更习惯 |

✅ 结论:漫剧不是小众圈层,而是多个主流内容消费人群的“交集地带”→ 用户池庞大且具备“跨圈层引流”能力,规模增长空间极广。

? 2. 需求空间趋势图(两条曲线)

- 上图:2020–2024年“泛二次元+短剧用户”渗透率稳步上升

- 说明:用户基础在持续扩大,尤其2023–2024年增速加快;

- 下图:2022–2025E “新鲜题材+消费迁移”需求爆发式增长

- 说明:新用户、新场景、新内容正在加速涌入,2025年将迎来需求拐点。

✅ 需求空间 = 原有用户深化 + 新增用户涌入 → 双轮驱动增长

? 3. 需求特征:“更动漫” + “更短剧”

维度 | 描述 |

|---|---|

“更动漫” | 强调世界观构建、逻辑严密性、质感画面 → 吸引深度内容爱好者 |

“更短剧” | 节奏快、反转多、情绪爽点密集 → 吸引碎片化时间用户、追求即时满足的人群 |

? 这意味着:

- 漫剧不是纯“动漫”,也不是纯“短剧”,而是两者的融合升级版;

- 既能满足“硬核二次元”的审美需求,又能承接“大众短剧粉”的娱乐诉求;

- 内容弹性大,适配人群广,是真正的“破圈利器”

漫剧用户画像:已形成核心人群 + 存在巨大破圈潜力

? 用户画像三大维度:

1️⃣ 人口结构特征

- 性别:男性 > 女性(当前主力)

- 年龄:年轻 > 年长(Z世代、00后为主力)

- 城市层级:高线城市 > 下沉市场(但下沉市场潜力巨大)

✅ 当前核心用户 = 年轻、男性、一线/新一线城市青年

2️⃣ 兴趣爱好

- 达人内容、音乐、动漫/二次元、短视频、游戏、时尚、美食…

? 说明:

- 用户兴趣广泛,活跃于各类社交媒体和娱乐平台;

- 易受KOL、热点话题、IP联动影响,具备强社交传播属性;

- 内容可结合“音乐+剧情”、“游戏+漫剧”、“时尚+角色”等进行跨界运营。

3️⃣ 付费意愿 & 能力

- 购买周边、购买漫画、游戏付费、虚拟消费……

- 已养成“为内容/情感/身份认同付费”的习惯;

- 付费能力随年龄增长、收入提升而增强(尤其25–35岁人群)

✅ 关键洞察:用户不仅“愿意付”,而且“有能力付”→ 不同于早期“免费看盗版”的动漫用户,当前漫剧用户已进入“品质消费”阶段。

破圈空间:女性、年长、下沉市场 → 供给侧是关键

? 图表底部重点提示:

“破圈空间较大:女性、年长、下沉市场”

这意味着:

目标人群 | 当前占比 | 破圈潜力 | 如何突破? |

|---|---|---|---|

女性用户 | 较低 | 极高 | 推出甜宠、宫斗、职场、治愈类题材 |

年长用户 | 极低 | 高 | 开发历史、悬疑、家庭伦理、怀旧题材 |

下沉市场 | 中等 | 高 | 本地化语言、乡土题材、低成本制作 |

✅ “供给决定需求”:只要内容足够精准、题材足够多元、制作足够接地气,这些群体将迅速转化为漫剧新用户。

总结:漫剧用户规模与画像全景图

维度 | 核心结论 |

|---|---|

用户规模 | 多元来源 + 需求持续释放 → 规模空间广阔,2025–2026年有望突破3亿月活 |

核心人群 | 年轻男性、高线城市、二次元/短剧交叉用户 → 付费意愿强、粘性高 |

破圈方向 | 女性、年长、下沉市场 → 依赖“供给丰富化”与“题材精细化运营” |

商业价值 | 用户付费能力强、兴趣广泛、社交活跃 → 是广告、会员、IP衍生、电商转化的理想载体 |

? 基于当前时间(2026年1月7日)的前瞻判断:

- 2026年将是“漫剧用户分层运营元年”,平台将推出“女性频道”、“银发剧场”、“县域专属内容”;

- AI个性化推荐 + 地域化内容定制,将加速下沉市场渗透;

- 用户ARPU值有望从当前约15–30元/年,提升至50–100元/年,带动行业收入迈入百亿级。

? 一句话结论:

漫剧不是“宅男专属”,而是“全民内容新物种”。它的用户画像正在从“年轻男性主导”向“全人群覆盖”演进——而这一切,都将在“供给侧不断丰富”的推动下,实现真正的“破圈爆发”。

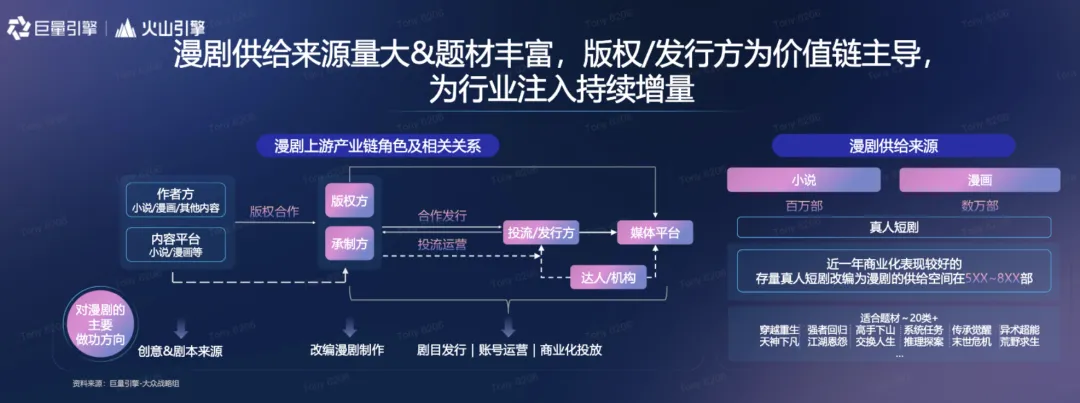

第五,漫剧供给侧分析

明确指出:

“漫剧供给来源量大 & 题材丰富,版权/发行方为价值链主导,为行业注入持续增量”

我们从两个核心维度——“为什么供给量大?” 和 “为什么题材丰富?” ——来系统拆解其背后的产业逻辑与驱动力。

供给来源量大:三大内容池 + 工业化改编能力 → 形成“海量IP转化引擎”

? 1. 三大内容源头支撑供给规模

图表右侧“漫剧供给来源”清晰列出:

来源类型 | 数量级 | 特点说明 |

|---|---|---|

小说 | 百万部 | 网络文学平台(起点、番茄、七猫等)沉淀海量成熟IP,尤其男频爽文、女频甜宠、悬疑推理等,极易改编 |

漫画 | 数万部 | 国内原创漫画平台(快看、腾讯动漫、哔哩哔哩漫画)积累大量视觉化IP,画面基础好,改编成本低 |

真人短剧 | 近一年商业化表现较好的存量剧目可达 5XX~8XX部 | 短剧市场爆发后,大量成功剧目具备“情绪强、节奏快、人设鲜明”的特点,天然适合漫剧化改造 |

✅ 结论:漫剧不是从零创作,而是“站在巨人肩膀上”——三大内容池提供取之不尽的IP资源。

? 2. “存量短剧改编”是当前最高效的供给方式

- 图表特别强调:

“近一年商业化表现较好的存量真人短剧改编为漫剧的供给空间在5XX~8XX部”

? 为什么短剧是“黄金矿藏”?

- 成本低、周期短、用户验证过(播放量、点赞、付费数据可参考);

- 剧情结构清晰、反转密集、情绪爆点明确,完美契合漫剧“更短剧”的需求特征;

- 改编后可规避真人演员成本、拍摄风险,同时保留原IP粉丝基础。

✅ 短剧→漫剧 = IP复用 + 效率升级 + 用户迁移 → 是当前供给爆发的核心引擎

题材丰富:20+类热门题材 + 多元内容源头 → 满足全人群需求

? 1. 题材库已覆盖主流消费场景

图表下方列出:

“适合题材 ~20类+”包括:

- 穿越重生、强者回归、高手下山、系统任务

- 传承觉醒、异术超能、天神下凡、江湖恩怨

- 交换人生、推理探案、末世危机、荒野求生…

✅ 这些题材高度对应用户兴趣标签:

- 男性向:爽文、逆袭、系统流、玄幻修仙

- 女性向:甜宠、宫斗、重生、虐恋

- 年轻群体:二次元、游戏风、都市奇幻

- 下沉市场:乡土、家庭伦理、现实逆袭

→ 题材丰富 = 内容分层运营的基础 = 破圈关键

2. 多源头IP带来题材多样性

内容来源 | 典型题材倾向 |

|---|---|

小说 | 男频爽文、女频甜宠、悬疑推理、历史穿越 |

漫画 | 二次元、校园、热血、科幻、治愈系 |

短剧 | 现实情感、复仇打脸、豪门恩怨、职场逆袭 |

? 不同源头带来不同风格,避免题材单一化;平台可根据目标人群“定制化选题”,实现精准投放。

产业分工明确:版权/发行方主导价值链 → 保障供给可持续

? 图表左侧:“漫剧上游产业链角色及关系”

作者方(小说/漫画) → 版权合作 → 版权方 → 承制方 → 投流/发行方 → 媒体平台

↓ ↓

创意&剧本来源 改编制作 + 商业化投放

关键角色分工:

角色 | 职责 | 对供给的影响 |

|---|---|---|

版权方 | 掌握IP授权,主导合作方向 | 决定哪些IP被改编,控制供给质量 |

承制方 | 改编剧本、制作动画、配音渲染 | 实现工业化量产,提升效率 |

投流/发行方 | 数据驱动投放、账号运营、商业化变现 | 反哺内容生产,形成正向循环 |

达人/机构 | 二次传播、UGC共创、评论引导 | 扩大声量,促进内容裂变 |

✅ “版权/发行方主导” = 产业链闭环高效运转 = 供给稳定且可预测

为什么能“持续增量”?

? 供需双轮驱动模型:

[海量IP储备] → [低成本改编] → [高转化率内容] → [用户追更+付费]

↑ ↓

[数据反馈优化选题] ← [平台加大投入] ← [商业回报可观]

✅ 供给端有“原料”(IP)、有“工厂”(承制)、有“渠道”(发行),再加上“用户买单”反哺——形成自我强化的增长飞轮。

总结:漫剧为何供给量大、题材丰富?

维度 | 核心原因 |

|---|---|

供给量大 | 三大内容池(小说百万部、漫画数万部、短剧500+部)提供海量IP,改编效率高 |

题材丰富 | 20+类热门题材覆盖全人群,多源头IP带来风格多元,满足不同圈层需求 |

持续增量 | 版权/发行方主导价值链,数据驱动选题+商业化反哺,形成“内容-用户-收益”闭环 |

破圈基础 | 供给足够丰富 → 可精准匹配女性、年长、下沉市场等新用户 → 实现“内容破圈” |

? 基于当前时间(2026年1月7日)的前瞻判断:

- 2026年将出现“AI漫剧工厂”,实现“小说→剧本→分镜→配音→发布”全流程自动化;

- 平台将推出“题材热力榜”,指导创作者优先开发高转化题材;

- “短剧IP漫改”将成为标配,预计全年改编量突破1000部;

- 题材将进一步细分,如“国风玄幻”、“职场爽文”、“银发情感”等垂直赛道崛起。

? 一句话结论:

漫剧的供给不是靠“灵感爆发”,而是靠“工业化复制+IP复用+数据驱动”——它拥有庞大的内容弹药库和灵活的题材适配器,这才是它能持续输出、不断破圈的根本底气。

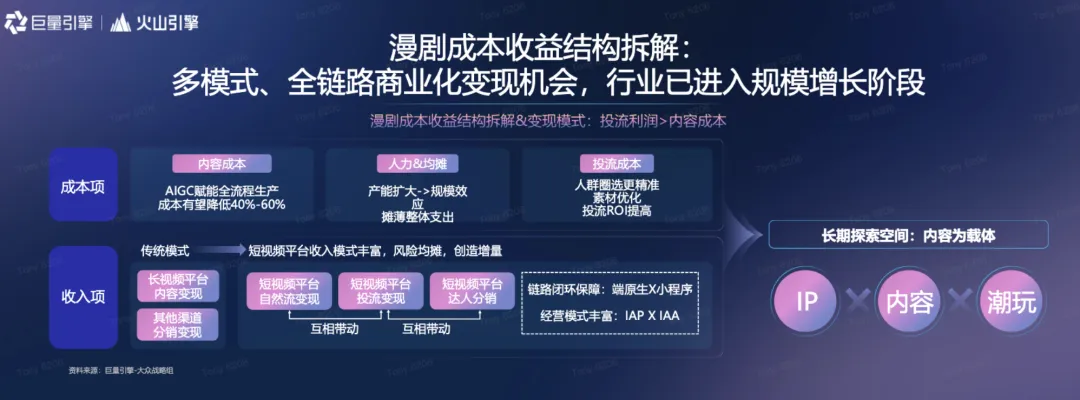

第六,漫剧成本以及收益构成

明确指出:

“漫剧成本收益结构拆解:多模式、全链路商业化变现机会,行业已进入规模增长阶段”

并特别强调:

“投流利润 > 内容成本” → 行业已具备正向盈利模型

我们从 成本构成、收益来源、盈利逻辑、长期空间 四个维度系统解析漫剧的商业闭环。

漫剧成本结构:三大核心项 + AI降本增效

? 成本项(左侧三模块)

1️⃣ 内容成本

- 关键信息:

“AIGC赋能全流程生产,成本有望降低40%–60%”

- 构成:剧本改编、分镜设计、动画制作、配音合成、后期渲染等;

- 为什么能降本?

- AI生成角色/场景/分镜 → 减少原画师人力;

- AI配音+情绪匹配 → 替代专业声优;

- 自动剪辑+字幕生成 → 缩短后期周期;

- 模板化制作 → 批量复制同类题材(如“重生逆袭”、“甜宠恋爱”)。

✅ 结论:内容成本不再是“高门槛”,而是“可规模化压缩”的变量。

2️⃣ 人力 & 均摊

- 关键信息:

“产能扩大 → 规模效应 → 摊薄整体支出”

- 说明:

- 随着制作团队成熟、流程标准化、项目批量上马,单部漫剧的人力成本被“摊薄”;

- 例如:一个导演可同时监制3–5部剧;一个配音组可复用音色库为多部剧服务;

- 类似“工业流水线”,单位成本随产量上升而下降。

✅ 规模效应 = 单位成本递减 = 利润空间扩大

3️⃣ 投流成本

- 关键信息:

“人群圈选更精准,素材优化,投流ROI提高”

- 构成:短视频平台广告投放、达人合作、信息流推荐、搜索竞价等;

- 为什么可控?

- 数据驱动选题 → 精准匹配用户兴趣 → 转化率高;

- A/B测试优化素材 → 提升点击率与完播率 → 降低CPM/CPC;

- 平台算法支持“冷启动扶持” → 新剧也能获得初始流量。

✅ 投流不是“烧钱”,而是“精准投资”——ROI提升意味着每一分钱都花在刀刃上。

漫剧收益结构:多模式、全链路、互相带动 → 形成“收入飞轮”

? 收入项(下方三类变现路径)

1️⃣ 传统模式(基础盘)

- 长视频平台内容变现:会员分成、版权授权、广告植入;

- 其他渠道分销变现:卖给电视台、海外平台、OTT设备商等。

? 特点:稳定但增长慢,适合头部IP或经典题材。

2️⃣ 短视频平台自然流变现(主流增长引擎)

- 广告分成:播放量越高,平台广告收益分成越多;

- 打赏/礼物:用户为喜欢的角色/剧情付费支持;

- 会员专享:解锁高清、无广告、提前看等权益。

✅ 这是当前最主流、最高效的变现方式 —— 用户即观众即消费者。

3️⃣ 短视频平台投流变现 + 达人分销(爆发式增长点)

- 投流变现:通过付费推广获取精准流量,再通过广告/会员/打赏回收成本并盈利;

- 达人分销:KOL带货、评论区引导、二创传播 → 实现“内容裂变+商业转化”双丰收。

? 图中特别标注:

“互相带动” —— 自然流与投流、达人与平台之间形成协同效应。

✅ 举例:一部漫剧先靠投流引爆,再靠达人二创扩散,最后靠自然流量持续收割 → 形成“爆点→长尾”双曲线增长。

? 商业闭环保障:端原生X小程序 + IAP x IAA

- 端原生X小程序:用户可在App内直接观看、付费、互动,无需跳转,提升转化率;

- IAP(应用内购买)x IAA(应用内广告):

- IAP:买章节、买皮肤、买道具、买会员;

- IAA:前贴片、插屏、激励视频广告;

- 两者结合 → 实现“免费用户看广告 + 付费用户免广告”的双重变现。

✅ 闭环设计 = 用户体验不中断 + 商业价值最大化

盈利逻辑:“投流利润 > 内容成本” → 行业进入规模增长阶段

这是整张图的核心结论:

“投流利润 > 内容成本”

什么意思?

- 举例:

- 一部漫剧内容成本:5万元(AI制作+团队协作)

- 投流成本:3万元(精准投放+素材优化)

- 总成本:8万元

- 通过播放量+广告+会员+打赏,总收入:12万元

- 利润 = 4万元 → ROI = 50%

✅ 只要这个模型成立,行业就能“越做越大”——因为每新增一部剧,都能带来正向现金流。

长期探索空间:内容为载体 → IP × 内容 × 潮玩

图表右侧强调:

“长期探索空间:内容为载体” → IP × 内容 × 潮玩

这代表漫剧的终极价值不仅是“看剧赚钱”,而是:

维度 | 说明 |

|---|---|

IP孵化 | 优质漫剧角色可独立成为IP(如“重生霸总”、“甜宠女主”),衍生漫画、小说、游戏 |

内容矩阵 | 一部成功漫剧可延伸出番外、前传、衍生剧、广播剧等,形成长线内容生态 |

潮玩变现 | 角色手办、盲盒、周边服饰、联名商品 → 将虚拟形象转化为实体消费 |

✅ 漫剧是“内容发动机”,它不只是一个产品,而是一个“IP宇宙”的起点。

总结:漫剧成本收益结构全景图

维度 | 核心构成 | 关键驱动力 |

|---|---|---|

成本项 | 内容成本(AI降40–60%)、人力均摊(规模效应)、投流成本(精准ROI) | 技术+数据+工业化 |

收入项 | 自然流广告、投流变现、达人分销、IAP/IAA、IP衍生 | 多元化+闭环+互相带动 |

盈利模型 | 投流利润 > 内容成本 → 正向现金流 | 可持续扩张,进入规模增长阶段 |

长期价值 | IP孵化 + 内容矩阵 + 潮玩变现 | 从“内容消费”升级为“文化消费” |

? 基于当前时间(2026年1月7日)的前瞻判断:

- 2026年将出现“AI漫剧工厂”,实现“1小时出片、1天上线、1周回本”的极致效率;

- 平台将推出“漫剧ROI排行榜”,指导创作者优先开发高回报题材;

- “IP+潮玩”联动将成为新标配,预计头部漫剧IP年衍生收入可达千万级;

- 行业整体利润率有望从当前15–20%,提升至30%以上。

? 一句话结论:

漫剧不是“赔本赚吆喝”的内容实验,而是“低成本、高效率、强变现、可复制”的成熟商业模式——它的成本正在被AI压低,收益正在被数据放大,未来将成为内容产业中最赚钱的赛道之一。

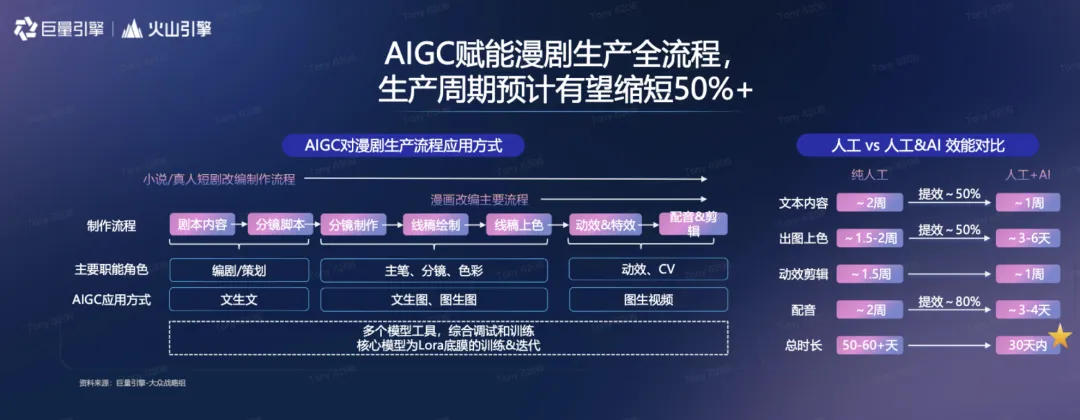

第七,AIGC如何赋能漫剧生成全流程

明确指出:

“AIGC赋能漫剧生产全流程,生产周期预计有望缩短50%+”

这是一张极具产业洞察力的图——它不仅展示了AIGC在漫剧制作中的具体应用场景,还通过“人工 vs 人工+AI”的效能对比,量化了效率提升幅度和周期压缩空间。

我们从三个维度来系统解读:✅ AIGC如何渗透漫剧全流程?✅ 每个环节效率提升多少?✅ 为什么能缩短50%+周期?

AIGC如何赋能漫剧生产全流程?

? 图表左侧:漫剧制作流程 + AIGC对应角色

整个制作流程分为两大主线:

- 小说/真人短剧改编制作流程

- 漫画改编主要流程

在这两条路径中,AIGC已深度介入以下关键环节:

制作阶段 | 传统人力角色 | AIGC替代/辅助方式 | 效果说明 |

|---|---|---|---|

剧本内容 | 编剧/策划 | 文生文(AI生成分镜脚本、对白、情节) | 快速输出初稿,节省创意时间 |

分镜脚本 | 分镜师 | 文生图(根据剧本自动生成分镜画面) | 减少手绘工作,提高一致性 |

分镜制作 | 主笔、分镜、色彩 | 图生图(AI优化线稿、上色、构图) | 自动化渲染,风格统一 |

线稿绘制 | 动画师 | AI辅助描线、补帧、动态预览 | 减少重复劳动,提升产出速度 |

线稿上色 | 上色师 | AI自动上色、材质匹配 | 一键完成,支持风格迁移 |

动效&特效 | 动效师、CV配音 | 图生视频(AI生成动态镜头)、语音合成 | 实现“静态→动态”、“文字→声音” |

配音&剪辑 | 配音演员、剪辑师 | AI语音克隆、情绪匹配、自动剪辑 | 支持多语种、多角色、多版本 |

✅ 结论:AIGC已覆盖“编剧→分镜→绘画→动效→配音→剪辑”全链条,实现“端到端自动化”。

效率对比:“人工+AI” vs “纯人工” → 各环节提速50%–80%

图表右侧“人工 vs 人工&AI 效能对比”用数据说话:

制作环节 | 纯人工耗时 | 人工+AI耗时 | 提效幅度 |

|---|---|---|---|

文本内容 | ~2周 | ~1周 | ~50% |

出图上色 | ~1.5–2周 | ~3–6天 | ~50% |

动效剪辑 | ~1.5周 | ~1周 | ~50% |

配音 | ~2周 | ~3–4天 | ~80% |

总时长 | 50–60+天 | 30天内 ⭐ | >50% |

? 关键亮点:

- 配音环节提效最猛(80%):AI语音合成可同时生成多个角色音色、情绪语气,无需预约声优、反复录音;

- 总周期从“2个月+”压缩至“30天内” —— 这是行业颠覆性突破!

✅ “30天内交付一部漫剧”已成为现实,过去需要团队协作数月的工作,现在可由AI+少量人力高效完成。

为什么能缩短50%+周期?三大底层逻辑

1️⃣ “工具链升级”:多个模型协同作战

- 图表底部注明:

“多个模型工具,综合调试和训练,核心模型为Lora底模的训练&迭代”

- 说明:

- 不是单一AI,而是“文生文 + 图生图 + 图生视频 + 语音合成”等多模型组合;

- Lora微调技术让AI能快速适配不同题材(如“甜宠风”、“玄幻风”、“悬疑风”);

- 模型可不断学习历史项目数据,越用越智能。

✅ 模块化+可训练+可复用 = 工业级内容生产线

2️⃣ “人力解放”:从“执行者”变为“指挥官”

- 传统模式:编剧写剧本 → 分镜师画分镜 → 上色师填颜色 → 动效师加特效 → 配音师录台词 → 剪辑师拼接

- AIGC模式:策划输入需求 → AI生成初稿 → 人工微调优化 → AI批量输出 → 人工审核发布

? 人力角色从“动手做”变成“动脑控”,专注创意与质量把控,而非重复劳动。

✅ 释放创意产能,提升人均产出效率

3️⃣ “规模化复制”:模板化+标准化+批量化

- 一旦一个题材(如“重生逆袭”)的AI模型训练成熟,即可批量生产同类剧集;

- 不同平台、不同用户群可定制不同风格(如“抖音竖屏版”、“B站横屏版”、“海外英语版”);

- 成本随产量增加而摊薄,边际效益极高。

✅ “一部剧验证成功 → 十部剧快速复制” → 形成“内容工厂”效应

行业影响:AIGC不仅是工具,更是“生产力革命”

维度 | 传统漫剧生产 | AIGC赋能后漫剧生产 |

|---|---|---|

周期 | 50–60+天 | 30天内 |

成本 | 高(人力密集) | 降低40–60%(图表前文已证) |

产能 | 单项目制 | 批量量产 |

创意自由度 | 受限于人力与预算 | 可大胆试错、快速迭代 |

商业化速度 | 内容上线慢 → 用户等待 → 收益滞后 | 快速上线 → 数据反馈 → 快速变现 |

✅ AIGC让漫剧从“手工作坊”走向“智能制造”,真正实现了“内容工业化”。

总结:AIGC如何赋能漫剧全流程?

AIGC不是取代人类,而是“放大人类创意”,通过“文生文、图生图、图生视频、语音合成”等工具,在剧本、分镜、上色、动效、配音、剪辑等全环节实现“降本增效”,最终将生产周期压缩50%以上,推动漫剧进入“规模化、标准化、高效率”的新时代。

? 基于当前时间(2026年1月7日)的前瞻判断:

- 2026年将出现“AI漫剧SaaS平台”,创作者只需输入IP名称+题材关键词,即可一键生成完整剧集;

- “AI导演”将开始参与创意决策,根据用户偏好自动调整剧情走向;

- 行业将形成“AI流水线+人工精修”的标准模式,单部漫剧成本有望降至万元以内;

- “30天交付周期”将成为行业标配,爆款剧从立项到上线最快可压缩至7天。

? 一句话结论:

AIGC正在重构漫剧的“生产函数”——它让内容创作从“人海战术”走向“智能协同”,从“慢工细活”走向“快产快销”,这是内容产业迈向“工业化时代”的关键一步。

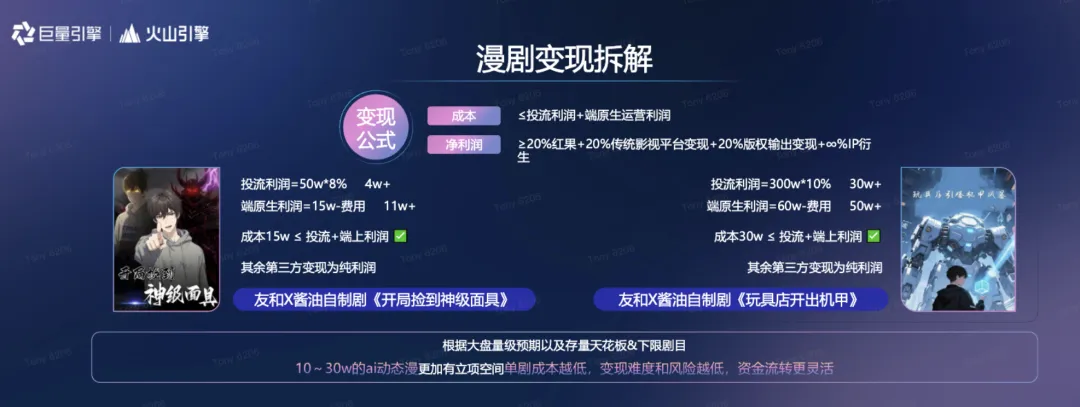

它通过两个真实案例(《开局捡到神级面具》《玩具店开出机甲》)+ 一个核心公式 + 一条行业洞察,系统性地揭示了:

✅ 漫剧如何赚钱?✅ 利润从哪来?✅ 为什么10–30w成本的AI动态漫更容易成功?

我们逐层拆解:

核心变现公式:三层利润结构

图表中央给出清晰的变现公式:

净利润 ≥ 20% 红果 + 20% 传统影视平台变现 + 20% 版权输出变现 + ∞% IP衍生

同时强调:

成本 ≤ 投流利润 + 端原生运营利润

这说明:

- 漫剧不是靠单一渠道赚钱,而是多轮次、多路径、多阶段变现;

- 只要控制好成本(≤投流+端原生利润),就能实现正向现金流;

- 长期价值在IP衍生,是“无限增长”的想象空间。

两大案例详解:不同规模项目的变现路径

? 案例1:友和X酱油自制剧《开局捡到神级面具》

- 项目规模:小成本(15w)

- 投流利润 = 50w × 8% = 4w+

- 端原生利润 = 15w – 费用 = 11w+

- 总利润 = 4w + 11w = 15w+

- 成本15w ≤ 投流+端上利润 ✔️

- 其余第三方变现 → 纯利润

✅ 结论:

- 小成本项目也能盈利,关键在于“投流ROI高 + 端内运营强”;

- 即使没有大IP或版权输出,仅靠平台分账+广告+打赏也能回本并赚取纯利;

- 适合初创团队、中小工作室快速试错。

案例2:友和X酱油自制剧《玩具店开出机甲》

- 项目规模:中等成本(30w)

- 投流利润 = 300w × 10% = 30w+

- 端原生利润 = 60w – 费用 = 50w+

- 总利润 = 30w + 50w = 80w+

- 成本30w ≤ 投流+端上利润 ✔️

- 其余第三方变现 → 纯利润

✅ 结论:

- 中等成本项目可撬动更大流量池(300w投流),带来更高回报;

- 端原生运营能力更强(60w收入),说明内容质量/用户粘性更高;

- 更容易进入“版权输出”和“IP衍生”阶段,形成长线收益。

变现路径拆解:四大核心来源

结合图表与行业实践,漫剧主要通过以下四类方式变现:

变现类型 | 具体形式 | 特点 |

|---|---|---|

1. 投流利润 | 平台广告分成、信息流投放回收、CPM/CPC转化 | 前期现金流主力,依赖ROI |

2. 端原生利润 | 会员订阅、章节解锁、打赏、道具购买、小程序内购 | 用户直接付费,粘性强,复购率高 |

3. 版权输出 | 卖给电视台、海外平台、短视频账号、游戏公司、有声书平台 | 一次性收入,但金额可观 |

4. IP衍生 | 手办、盲盒、联名商品、小说出版、广播剧、游戏改编、线下展览 | 长期价值最大,想象空间∞ |

? 图表特别强调:

“其余第三方变现为纯利润” —— 即:只要前两项覆盖成本,后面所有都是“白赚”。

为什么“10–30w的AI动态漫”更易成功?

图表底部给出关键洞察:

“根据大盘量级预期以及存量天花板&下限剧目,10~30w的ai动态漫更加有立项空间,单剧成本越低,变现难度和风险越低,资金流转更灵活。”

我们拆解这句话:

✅ 1. 成本低 → 风险可控

- 10–30w是“轻资产投入”,即使失败也不至于血本无归;

- 相比真人剧动辄百万起步,漫剧门槛大幅降低。

✅ 2. AI赋能 → 效率提升 → 快速迭代

- 如前图所示,AIGC可将制作周期压缩至30天内;

- 快速上线 → 快速测试市场 → 快速调整策略 → 快速复制爆款。

✅ 3. 变现路径成熟 → ROI明确

- 投流+端原生双轮驱动,已验证可盈利;

- 不依赖大IP或明星,靠“题材+节奏+情绪”即可打动用户。

✅ 4. 资金周转快 → 支持规模化复制

- 一部剧30天回本 → 可立即启动第二部;

- 形成“生产→测试→优化→复制”的工业化流水线。

行业趋势预判(基于当前时间:2026年1月7日)

- 2026年将是“AI漫剧商业化爆发年”:

- 平台将推出“AI漫剧扶持计划”,提供流量+资金+工具支持;

- 出现“单剧ROI排行榜”,指导创作者优先开发高回报题材;

- “10–30w成本”将成为主流预算区间,头部项目可达50–100w;

- IP衍生收入占比将从当前<10%提升至20–30%,部分爆款可达50%+。

总结:漫剧如何变现?—— 一张图看懂“钱从哪来”

维度 | 核心逻辑 |

|---|---|

成本控制 | 10–30w小成本 + AIGC降本增效 → 风险低、周转快 |

第一轮变现 | 投流利润(广告分成)+ 端原生利润(会员/打赏)→ 覆盖成本并产生基础利润 |

第二轮变现 | 版权输出(卖剧)→ 一次性收入,扩大影响 |

第三轮变现 | IP衍生(手办/游戏/小说)→ 长期价值,想象空间∞ |

终极目标 | 实现“内容→流量→用户→付费→IP→衍生”的全链路闭环,打造可持续盈利模型 |

? 一句话结论:

漫剧不是“烧钱做内容”,而是“用低成本撬动多轮变现”的精密商业机器——它靠AI提效、靠数据选题、靠平台分账、靠IP延展,最终实现“小投入、快回报、长收益”的黄金三角。

为什么品牌方必须关注漫剧?——三大底层价值

维度 | 价值体现 | 对品牌的意义 |

|---|---|---|

用户规模大 | 漫剧用户超亿级,且持续破圈(覆盖Z世代、短剧用户、二次元、下沉市场等) | 精准触达高活跃、高粘性、高付费意愿人群 |

内容沉浸强 | 漫剧=动态画面+情绪剧情+角色人设,用户代入感远高于图文/短视频广告 | 品牌信息可“软性植入”,避免硬广抵触 |

IP可延展 | 成功漫剧角色可成为独立IP(如“霸总”“甜妹”“机甲少年”) | 品牌可借势IP进行长期联名、衍生开发 |

✅ 结论:漫剧是“内容 + 用户 + IP”三位一体的营销新载体。

品牌方如何与漫剧结合?六大实战路径

1. 定制剧合作:品牌即剧情,产品即道具

- 做法:品牌定制专属漫剧,将产品/服务融入主线剧情

- 例:美妆品牌 → 女主靠“神奇面霜”逆天改命;

- 例:零食品牌 → 主角战斗前吃“能量薯片”爆发超能力。

- 优势:

- 100%内容主导权;

- 情绪绑定强(产品=成功关键);

- 成本可控(10–30w起,AI制作降本)。

✅ 适合:新品上市、品牌年轻化、品类教育。

2. IP联名授权:借势热门角色,打造联名产品

- 做法:与已爆漫剧IP合作,推出联名商品、包装、礼盒

- 例:饮料 × 《玩具店开出机甲》→ “机甲能量罐”;

- 例:潮玩 × 《神级面具》→ 限量面具手办。

- 优势:

- 借IP热度快速引爆社交传播;

- 跨界出圈,吸引泛二次元/短剧用户;

- 高溢价空间(粉丝愿为情怀买单)。

✅ 适合:快消、3C、服饰、美妆、潮玩等强消费品类。

3. 场景化植入:自然融入,不打断体验

- 做法:在现有漫剧中植入品牌产品作为“生活场景”一部分

- 例:角色喝某品牌奶茶聊天;

- 例:办公桌上摆放某品牌笔记本。

- 关键:

- 不破坏剧情逻辑(产品是生活必需,非强行出现);

- 强化角色人设(如高冷男主用高端手机=身份象征)。

✅ 适合:追求自然曝光、长期品牌认知建设。

4. 共创营销:品牌 × 达人 × 漫剧 = 传播裂变

- 做法:

- 品牌赞助漫剧 → 达人二创(COS、剧情解说、reaction)→ 用户UGC模仿 → 社交裂变

- 平台支持:抖音/快手/小红书“话题挑战+小程序挂载”

- 效果:

- 低成本撬动海量UGC;

- 内容从“品牌输出”变为“用户共创”。

✅ 适合:社交属性强、视觉化高的产品。

5. 数据反哺产品:用漫剧测试用户偏好

- 做法:

- 通过AIGC快速制作多个版本漫剧(不同产品、不同人设);

- 投流测试点击率、完播率、转化率;

- 用数据反推用户真实偏好,指导产品开发或营销策略。

- 优势:

- 把“内容测试”变成“市场调研”;

- 风险低(成本<5w/版),迭代快(30天/轮)。

✅ 适合:新品概念验证、包装设计测试、代言人形象测试。

6. 构建品牌自有漫剧宇宙:长期资产沉淀

- 做法:

- 打造品牌专属“虚拟角色”或“世界观”(如肯德基“桑德斯上校”动态化);

- 持续产出系列漫剧,形成“品牌内容IP”;

- 未来可拓展至游戏、元宇宙、线下体验。

- 长期价值:

- 品牌不再只是“卖货”,而是“讲好故事”;

- 用户从“消费者”变为“粉丝”。

✅ 适合:有长期品牌建设预算的头部企业。

合作模式建议:前中后期全周期陪跑

阶段 | 品牌动作 | 合作方式 |

|---|---|---|

前期 | 选题测试、IP匹配、脚本共创 | 与内容方/平台联合策划 |

中期 | 投流支持、达人分发、话题运营 | 联合投放+资源置换 |

后期 | 数据复盘、IP衍生、用户沉淀 | 共建私域/CRM系统 |

? 建议采用 “培训+陪跑+监控” 合作模式(如对话历史中提到的AI内容营销合作伙伴),降低品牌试错成本。

总结:品牌 × 漫剧 = 内容营销新范式

品牌不是“贴在漫剧上的广告”,而是“推动剧情的关键变量”;漫剧不是“昂贵的内容制作”,而是“高效的品牌资产引擎”。

通过 定制剧、IP联名、场景植入、共创传播、数据测试、自有IP 六大路径,品牌方可以:

- 低成本触达高价值用户;

- 在情绪共鸣中完成心智占领;

- 在IP延展中实现长期价值沉淀。

? 2026年行动建议:

- 优先试水 10–30w定制短漫剧(30天上线,快速验证);

- 重点布局 “AI+品牌角色”动态化;

- 与 懂AIGC、懂投流、懂IP运营 的内容伙伴合作,避免单打独斗。

? 最终目标:让品牌成为用户追更的理由,而不只是背景板。