核心摘要

摩根士丹利在最新的中国台湾供应链调研后,对IT硬件行业的核心趋势进行了展望。报告指出,市场正面临一个复杂的局面:一方面,存储成本急剧上升,迫使多数OEM厂商提价;另一方面,iPhone需求保持强劲,而AI服务器市场在需求旺盛的同时,竞争也异常激烈。此外,HDD供应短缺问题正变得愈发严重。

一、 成本推动下的硬件价格上涨与需求波动

报告首先指出了当前硬件行业面临的最大压力:存储芯片成本的急剧上升。

自2025年第四季度起,内存(DRAM)和闪存(NAND)的成本显著增加。为应对这一压力,除苹果公司外,大多数硬件OEM厂商已经或计划在2026年上半年大幅提高产品售价。

这一轮价格调整预计将对市场产生双重影响:

短期需求前置: 消费者和企业客户可能因预期价格上涨,而在2025年第四季度至2026年第一季度提前采购,从而带来短期性的销售旺季。

全年出货承压: 价格上涨最终将抑制消费需求,报告预计2026年全年,安卓智能手机和Windows PC的出货量可能会因此出现下滑。

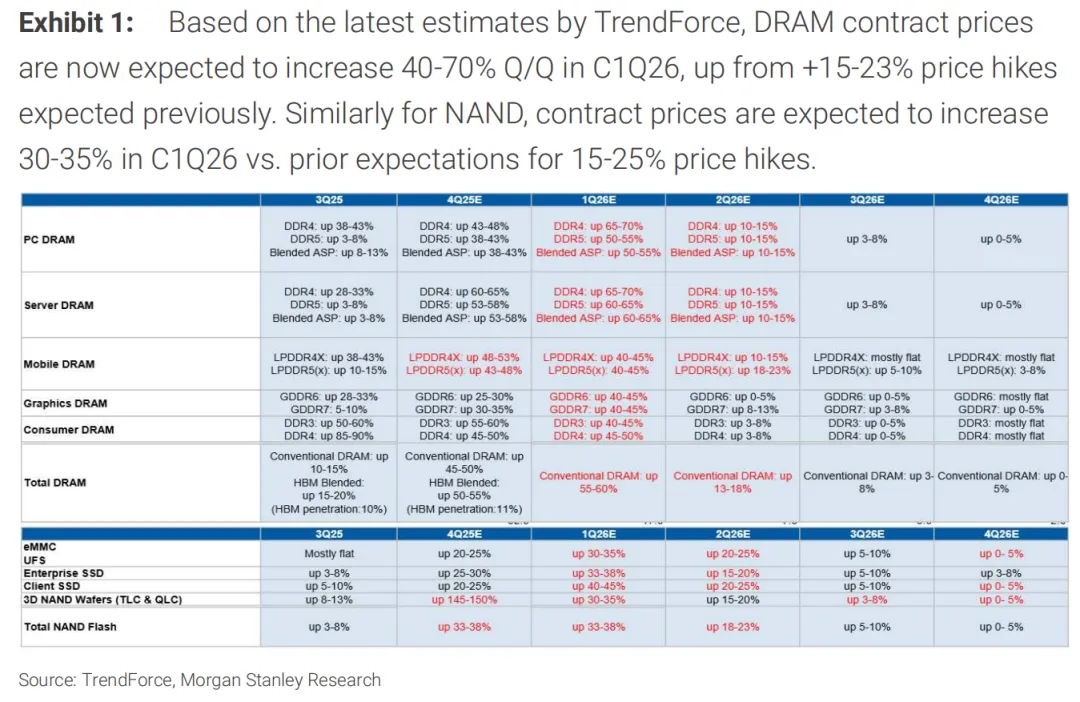

图表1(Exhibit 1) 的数据显示,成本上涨的幅度相当大。根据TrendForce的最新预测,DRAM合约价格在2026年第一季度预计将环比上涨40-70%,而NAND闪存的合约价格预计将环比上涨30-35%。这一涨幅远高于此前的市场预期,凸显了供应链成本压力的严峻性。

尽管个人设备市场承压,但云服务提供商(CSP)对通用服务器和AI服务器的需求依然强劲,预计2026年通用服务器出货量将同比增长超过30%,成为市场中的一个关键增长引擎。

二、 苹果的差异化策略:稳价换市场份额

在行业普遍涨价的背景下,苹果采取了与众不同的策略。

报告指出,iPhone的需求强度可持续至2026年初。尽管同样面临内存成本上涨的压力,但苹果决定保持其产品定价的稳定性。这一决策被视为一个战略性举措,旨在:

抢占市场份额: 通过维持价格竞争力,苹果有望在2026年进一步侵蚀安卓手机和Windows PC的市场。供应链的初步信息显示,2026年iPhone和Mac的出货量有望实现同比持平或小幅增长。

优化产品发布节奏: 报告披露,苹果计划调整其iPhone的发布周期。iPhone 18 Pro、Pro Max及备受关注的折叠屏iPhone预计在2026年秋季发布,而基础款iPhone 18及其他型号则可能推迟至2027年春季。此举旨在减轻供应链在生产高峰期的压力,并优化内部产品开发资源。

布局入门级市场: 苹果计划在2026年上半年推出一款售价599美元的低成本MacBook,搭载A19处理器,意图在PC市场获取更多份额。

三、 存储市场:日益严峻的HDD(硬盘)供应短缺

报告强调,HDD的供应短缺问题正在恶化。

根据最新的供应链核查,未来12个月内,HDD市场的供应缺口预计将扩大至200EB(Exabytes),而三个月前的预测还仅为100-150EB。尽管数据中心(Hyperscalers)正在尝试使用企业级SSD(eSSD)作为临时补充方案,但这并非长久之计。

主要原因在于悬殊的单位成本:目前NAND闪存的每GB价格远高于0.10美元,而HDD的平均每GB成本仅为0.013美元,两者存在近10倍的成本差异。因此,从总拥有成本(TCO)角度看,HDD仍然是大规模数据存储的更优选择,eSSD短期内难以实现大规模替代。

四、 OEM厂商的应对:成本压力下的运营调整

面对不断升级的成本压力,各大OEM厂商被迫采取措施以保护其运营利润。

人员优化: 报告明确指出,戴尔(DELL)、惠普(HPQ)和慧与(HPE)等一线OEM厂商可能会采取积极的人员削减措施。戴尔甚至计划最早于2026年1月开始新一轮的裁员。

供应链策略分化: 在确保内存供应方面,戴尔和联想倾向于与存储厂商签订长期供货协议(LTA)以锁定货源,而惠普在此方面表现犹豫,这可能使其在未来面临更大的供应风险。

产品规格调整: 为控制物料清单(BOM)成本,PC厂商开始下调产品规格,例如将主流的512GB存储选项降级为256GB。

五、 AI服务器市场:需求旺盛但利润微薄

AI服务器市场延续了强劲的增长势头,但竞争格局也使其成为一个利润微薄的领域。

需求持续强劲: 来自新型云服务商(Neocloud)和主权AI项目的订单持续增长,甚至一些金融机构也在大量采购AI服务器。

竞争激烈,利润率低: 市场的主要参与者(如戴尔、HPE、超微)之间存在激烈的价格竞争,导致AI服务器的毛利率维持在“中等个位数”(mid-single digits)的较低水平。这种低利润状况已促使HPE等厂商开始降低其在该业务上的激进程度,从而给戴尔等竞争对手带来了一定的市场压力。

瓶颈环节转移: 目前,制约AI服务器生产的关键因素已不再是NVIDIA的GPU芯片,而是转向了其他配套组件,如NVIDIA的Bluefield-3 DPU、CX8网卡、DRAM和SSD。

进入后免费获取该研报」