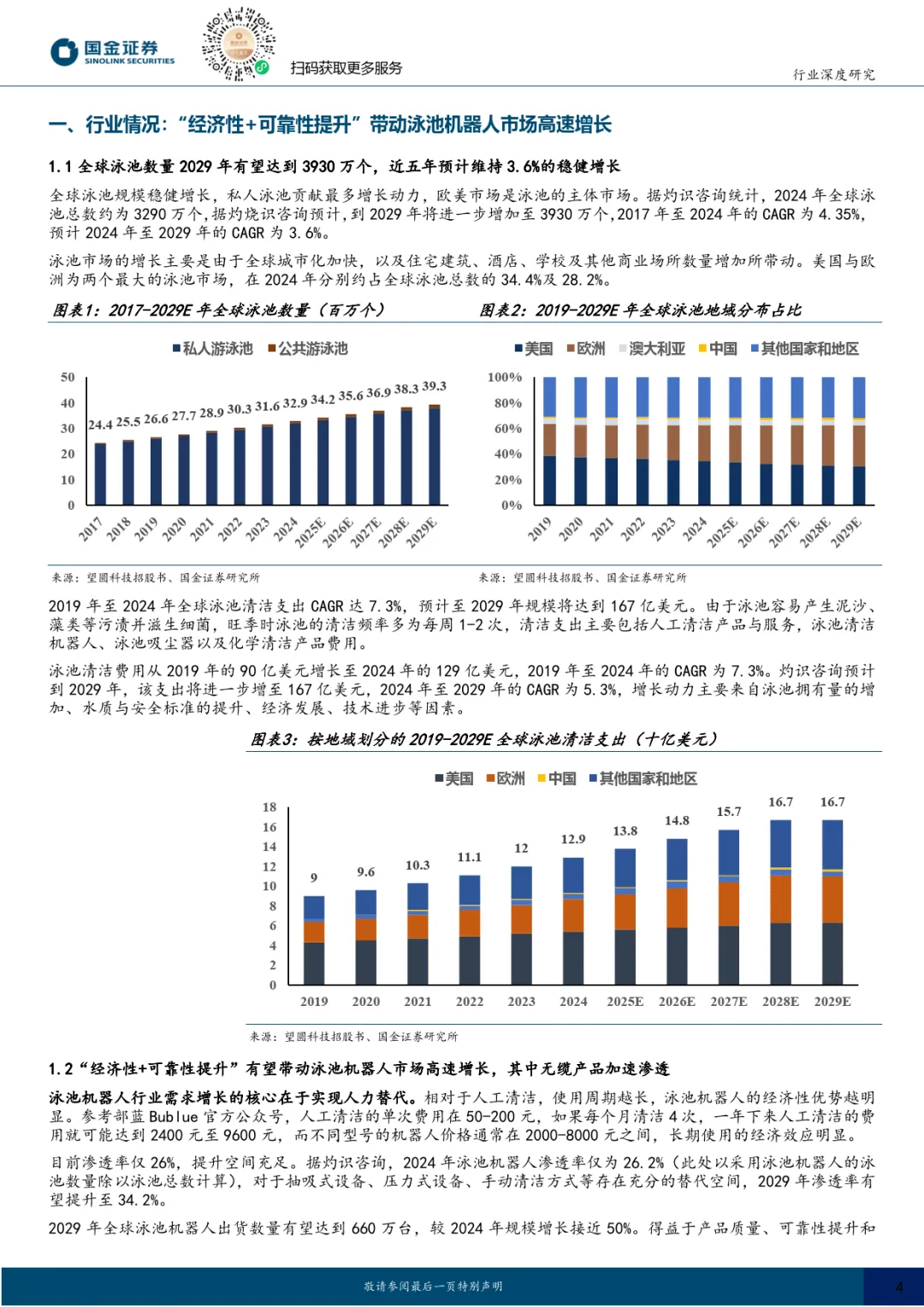

一、行业概况与规模

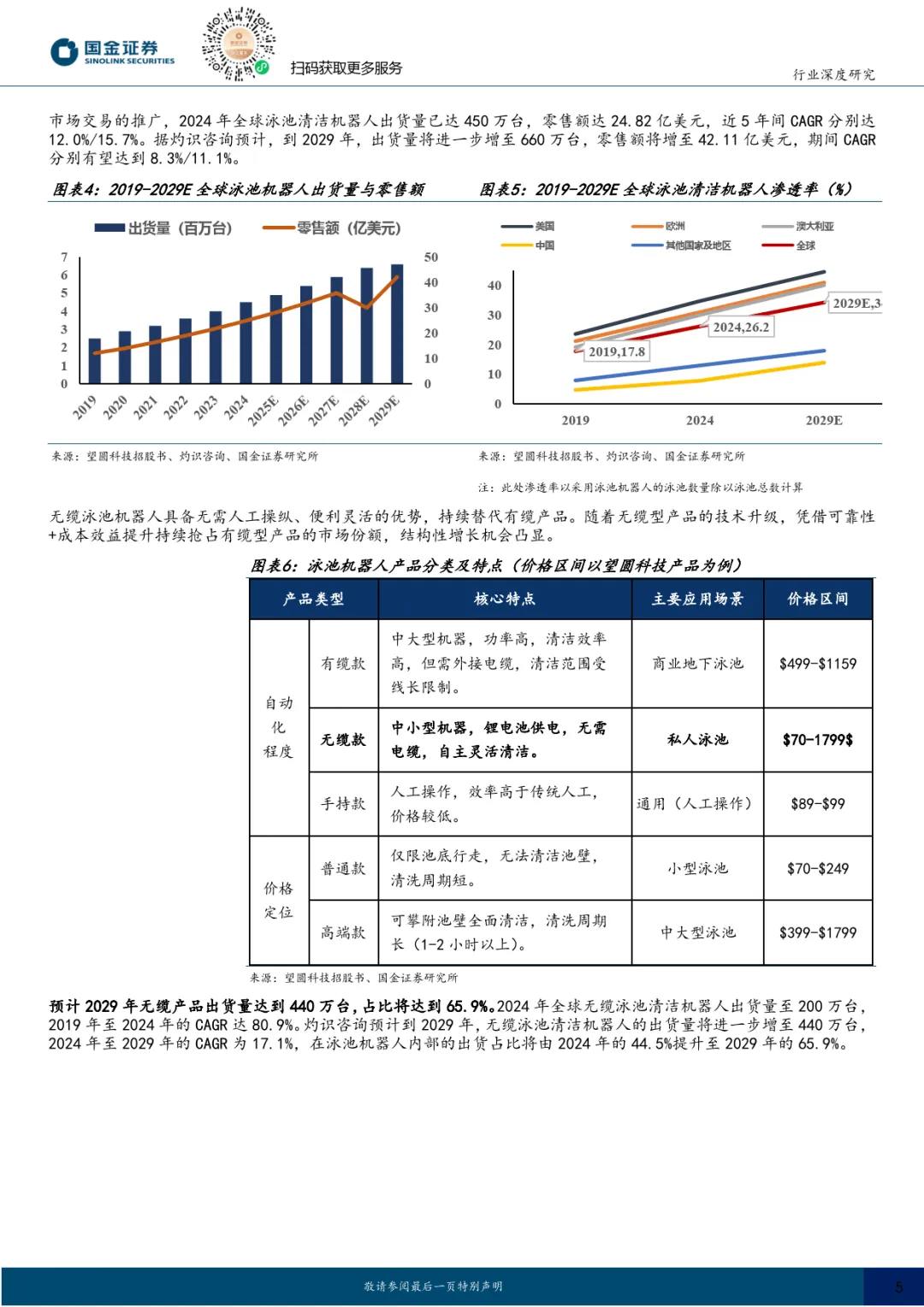

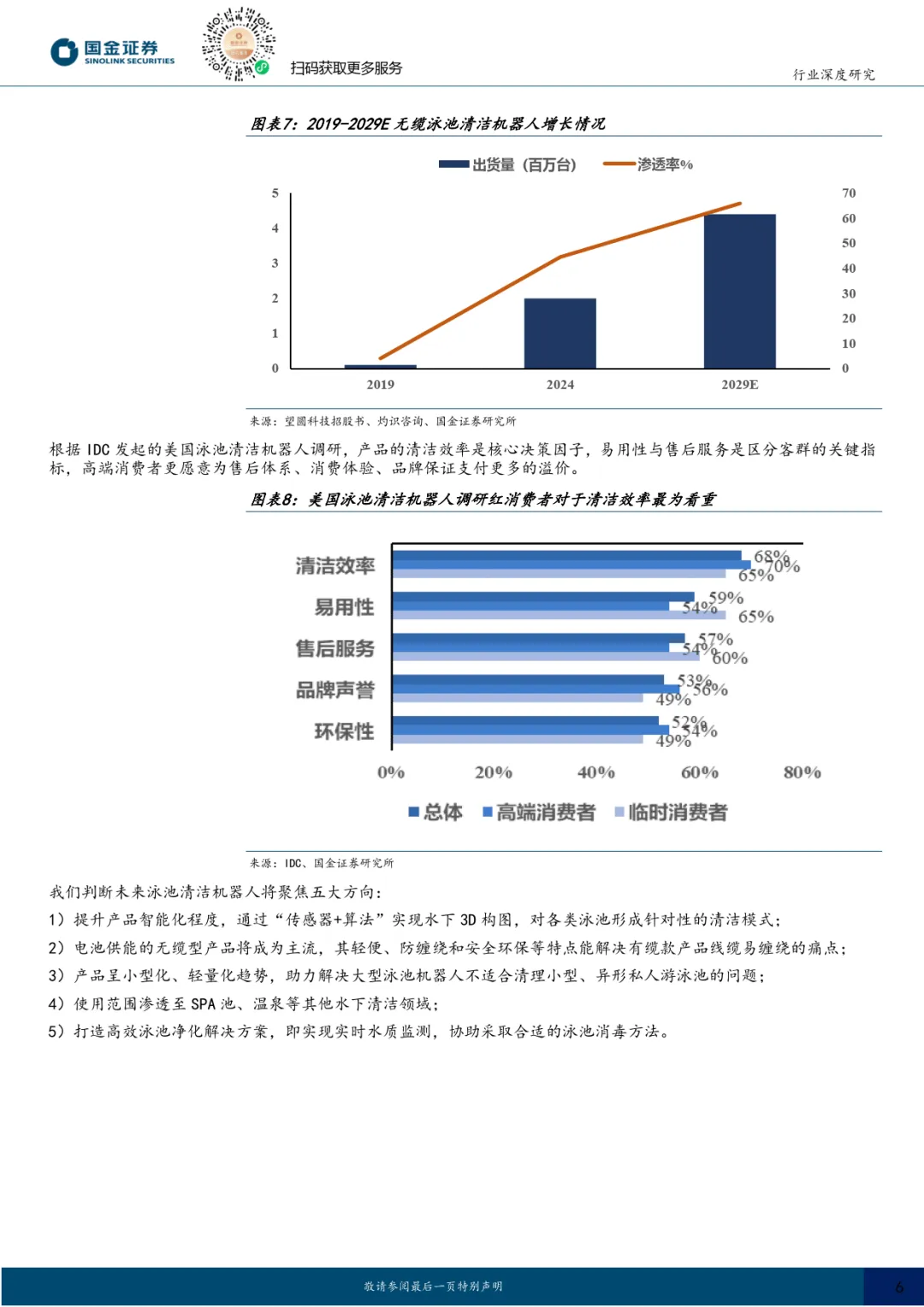

泳池清洁机器人凭借水下自主清理功能,可高效清理池水、池壁、池底的沙尘与污垢等,核心由结构件、传动件等组成,通过多传感器融合算法实现智能移动清洁。全球泳池规模稳健增长,2024 年总数约 3290 万个,预计 2029 年达 3930 万个,CAGR 为 3.6%,欧美是主要市场。泳池清洁支出从 2019 年 90 亿美元增至 2024 年 129 亿美元,2029 年有望达 167 亿美元。2024 年全球泳池机器人出货量 450 万台,市场规模约 24.8 亿元,渗透率 26.2%,预计 2029 年出货量将达 660 万台,增长近 50%。其中无缆产品优势显著,2029 年出货量预计 440 万台,占比 65.9%。

二、行业竞争格局

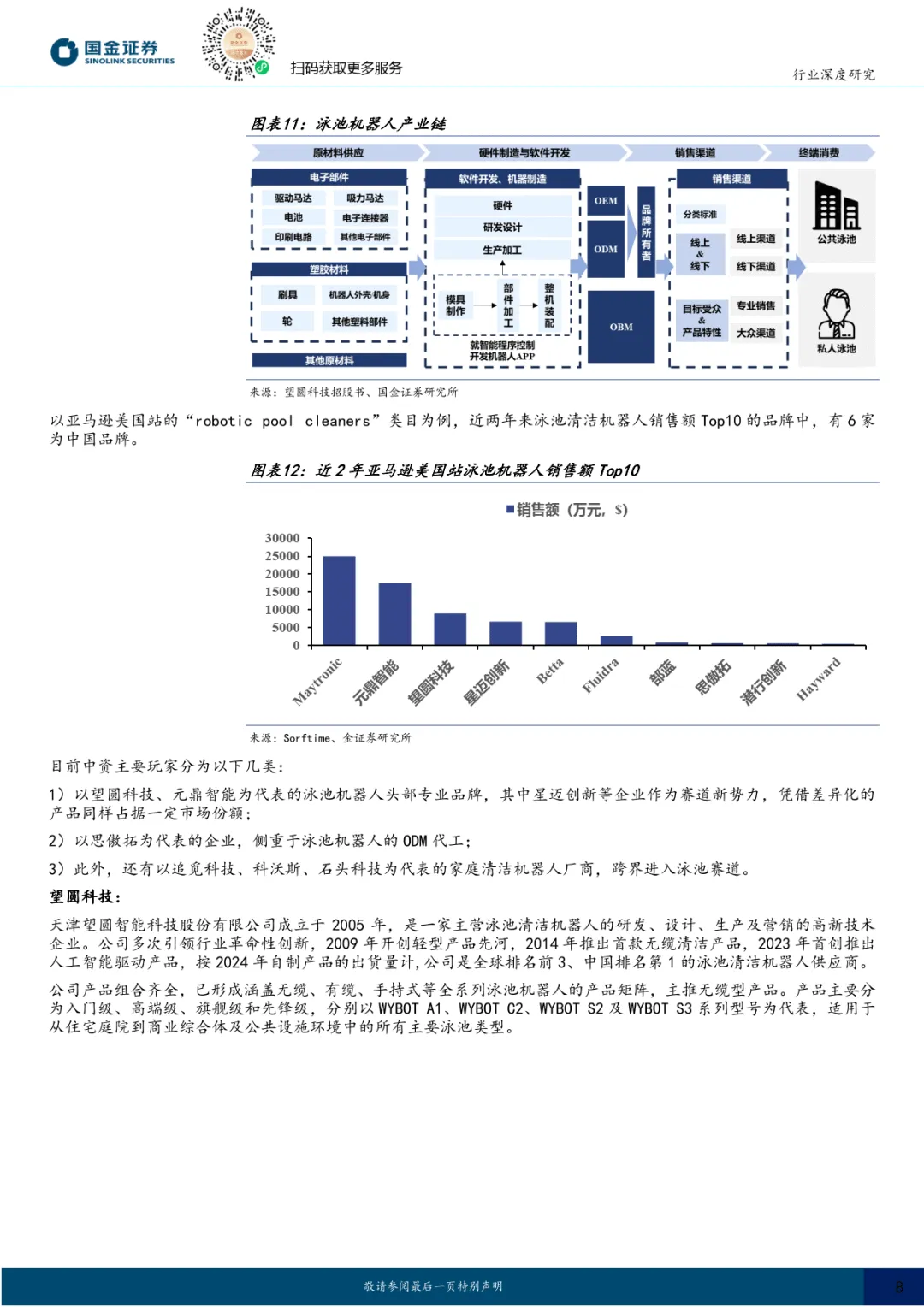

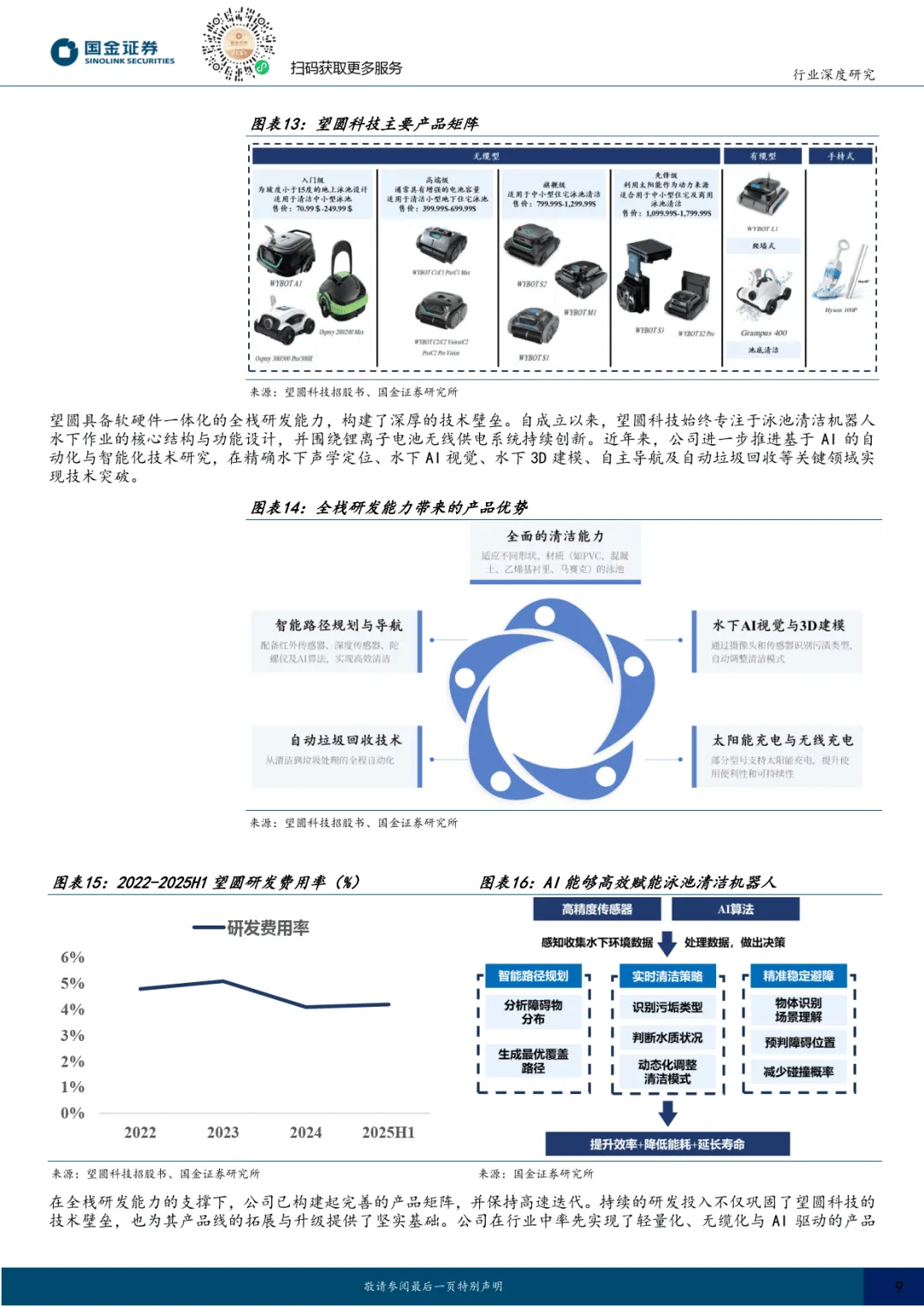

行业头部效应明显,TOP5 厂商合计占据 70% 以上市场份额。海外厂商竞争力放缓,Maytronics 市场份额从 2022 年 48% 降至 2024 年 34.8%。中国品牌凭借技术创新与供应链优势崛起,亚马逊美国站近 2 年销售额 Top10 品牌中 6 家为中国品牌。中资玩家主要分为三类:一是望圆科技、元鼎智能等专业头部品牌,望圆科技无缆产品全球份额第一,元鼎智能 2024 年营收约 30 亿元;二是思傲拓等 ODM 代工厂商,聚焦中低端高性价比市场;三是追觅科技、科沃斯等跨界企业,依托现有技术与渠道快速布局。

三、发展趋势与投资建议

未来泳池机器人将向智能化、无缆化、小型轻量化等方向发展,同时拓展至 SPA 池等更多清洁领域,打造高效泳池净化解决方案。产品力提升驱动行业渗透率增长,中国厂商在无缆化、智能化趋势下优势明显,线上线下渠道协同推进,有望把握行业机遇。建议关注望圆科技等专业头部品牌,以及科沃斯、追觅科技等具备技术与渠道优势的跨界企业。

————

全文获取见文末

↓微信扫码领优惠加入星球↓