腾讯半年报报跟踪

网上很多拉数据我就不拉数据了,主要跟着腾讯的业务变化信息。感受下超强的商业压迫感。

首先看看腾讯的土壤:微信生态圈!

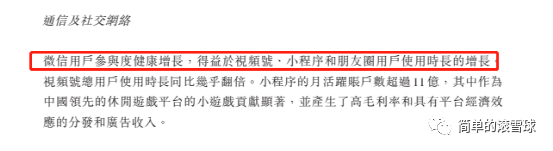

微信参与度健康增长,视频号,公众号,小程序,朋友圈形成的闭环都在不断互相增强微信土壤的活跃度。

视频号使用时长翻倍,小程序月活11亿。

微信连接着五大业务:游戏,广告,数字会员服务(视频,音乐会员等),金融科技,云和其他的企业服务。

网络游戏:

2022年版号风波后,各家都在精品化。腾讯的网络游戏在本土上半年稳定,因此增长放缓,二季度保持持平,三季度几款重磅游戏已经上限,管理层也说了预计在三季度同比增长,从目前游戏的热度上来看,三季度增长的确定性高,在远一点走一步看一步,储备的游戏还有很多。海外游戏延续高增长,玩家活跃已经从疫情后的下降迹象消退,新游戏的发布,整体上延续了海外游戏的增长。海外游戏应该从一季度的低增长缓过来了。游戏占据腾讯利润的半壁江山,整体来看下半年游戏会好于上半年。

广告:

广告第二季度增长34%,达到了人民币250亿元。这是因为去年疫情广告的低基数,同时视频号的商业化带来高增长。视频号二季度广告收入破30亿。

要拿广告行业对比来看,比如线下广告分众传媒也只是弱复苏,线上的芒果超媒刚刚发布二季报,都现在广告行业复苏缓慢。反而对比腾讯广告业务,平台性企业在广告行业的竞争性。

半年报表述:广告增速超过整个行业,主要是平台机器学习升级和视频号商用广告需求大幅增长。出了交通,其他的主行业在平台的广告支出都有两位数的增长(更加依赖平台了)。

数字会员服务:

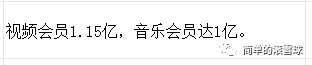

截止2023年6月视频会员加上音乐会员总的会员数实2.15亿户。

2020年年报,这一数字是2.19亿户。2年多的时间过去了,会员服务保持着这个规模,从数字会员服务上,未来不会有大的波动,随短时间作品质量波动而波动。公司在动漫领域的数字IP也在不断的增强竞争力。

金融科技和云企业服务:

二季度金融科技及企业服务保持了二位数增长,增长15%。主要由支付业务和企业服务,视频号带货带来的交易产生收入增长拉动。

最明显的变化是监管,去年是被监管的一年,今年上半年监管常态化,财付通完成整改,政策上也转变成支持性的监管。监管的不确定性已经完全转变。由被监管到现在支持性监管。

分业务看:支付业务对着线下,线上交易的扩大而增长,未来就看增长速度,预计下半年快于上半年,保持二位数增长。企业服务也是二位数增长,随着腾讯会议等等企业服务业务商业化的开始,未来也是大有看点。

直播带货业务:近10年来腾讯多次尝试网上卖货,和京东的故事等等,目前行业转变为直播带货,腾讯在视频号,小程序,公众号闭环下,终于实现了帮商家卖货。腾讯因此也会受益于行业的浪潮,会直接体现在广告业务和金融科技业务上。