前 言

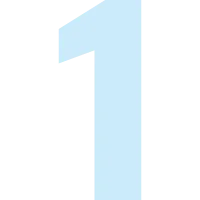

2025年全球半导体市场规模预计达7720亿美元,同比增速提升至22%。这一增长主要由逻辑芯片与存储器两大领域驱动,成为行业复苏的核心引擎。

从国内市场表现来看,各环节呈现分化态势:芯片设计业(长三角地区持续领先)与制造业盈利状况良好,而封装测试板块的整体复苏节奏相对缓慢。

展望2026年,半导体行业预计将继续演绎“结构化”行情。其中,AI算力芯片、高端存储、AI端侧应用、车规半导体等高需求领域,有望迎来显著增长。

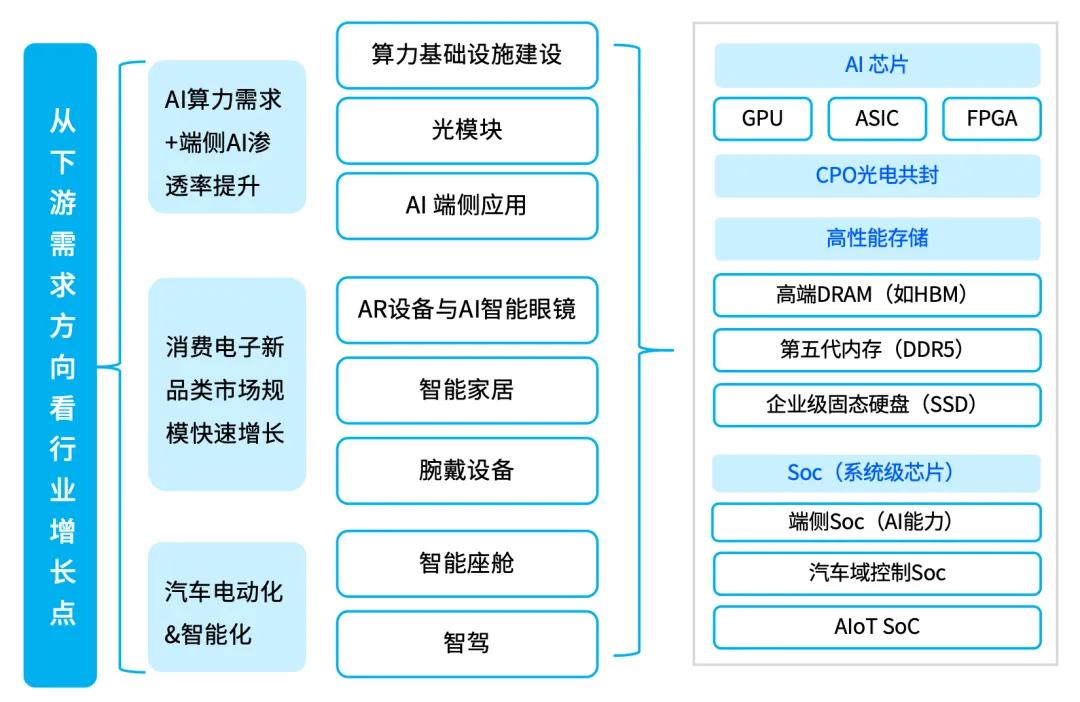

从下游需求方向审视,行业增长点主要集中于以下方面:

【免费领取】点赞+留言,即可获取

《2026全球半导体趋势与机遇洞察》完整版报告!

半导体行业全景与增长动力分析

国际市场

全球市场规模显著上调 增长势头强劲

2025年,全球半导体市场规模预计将达到 7720亿美元(约合5.46万亿元人民币),较此前预测大幅上调约450亿美元,同比增速提升至 22%。这一增长主要由逻辑芯片(同比+37.1%)与存储器(同比+27.8%)两大核心品类驱动。

展望2026年,市场预计将继续保持强劲增长,规模有望攀升至 9750亿美元,同比增长超过 25%,增长动力将更集中于存储器领域。

全球区域表现高度分化 美洲引领增长

1

2025年区域增速

美洲(+29.1%)与亚太(+24.9%)成为增长主引擎,欧洲增速温和(+5.6%),日本市场则出现下滑(-4.1%)。

2

2026年趋势研判

预计全球主要地区均将回归正增长。其中,美洲增速进一步加快至 34.4%,欧洲(+11.6%)和日本(+11.9%)增长动力显著增强,亚太地区(+24.9%)则保持稳健增速。

3

品类增长预测

2026年,存储器将成为引领增长的核心,预测同比增速达 39.4%;逻辑芯片增速预计为 32.1%,较2025年略有放缓,但仍维持高位。

数据来源:世界半导体贸易统计组织(WSTS)

国内市场

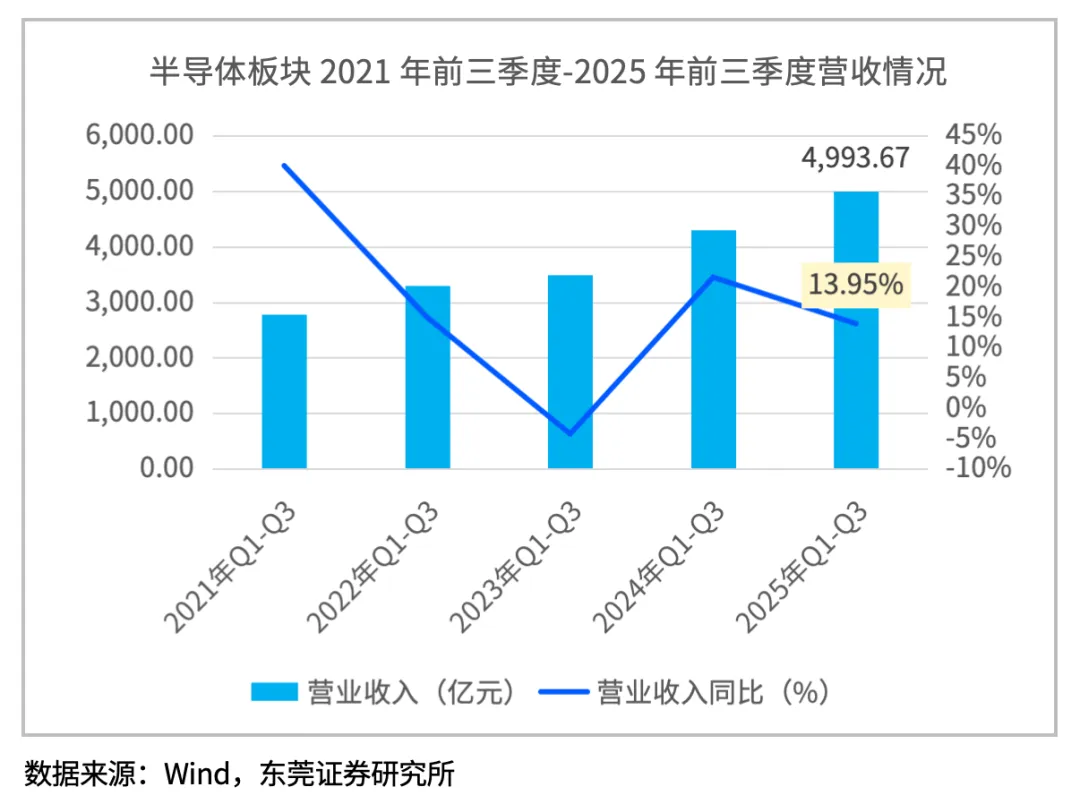

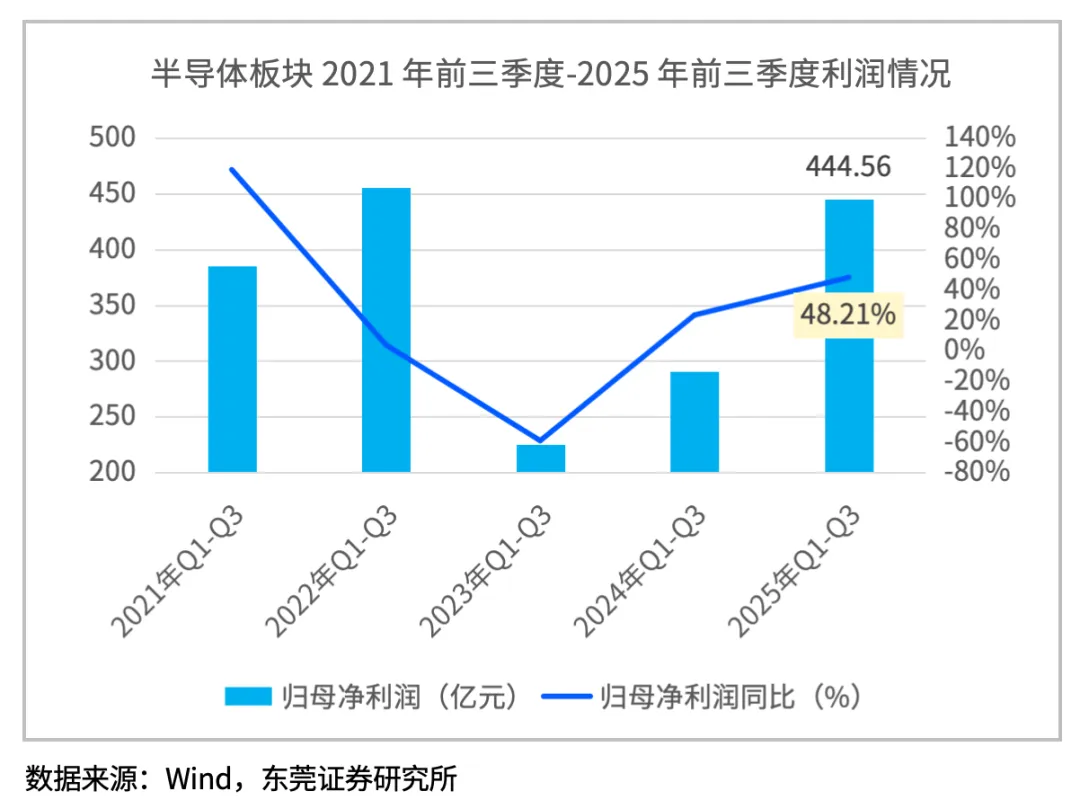

2025年前三季度,国内半导体板块业绩持续向好,主要受益于人工智能领域的强劲需求以及国产替代进程的深化。期内,申万半导体板块实现营业收入4,993.67亿元,同比增长13.95%;实现归母净利润444.56亿元,同比大幅增长48.21%,盈利提升显著。

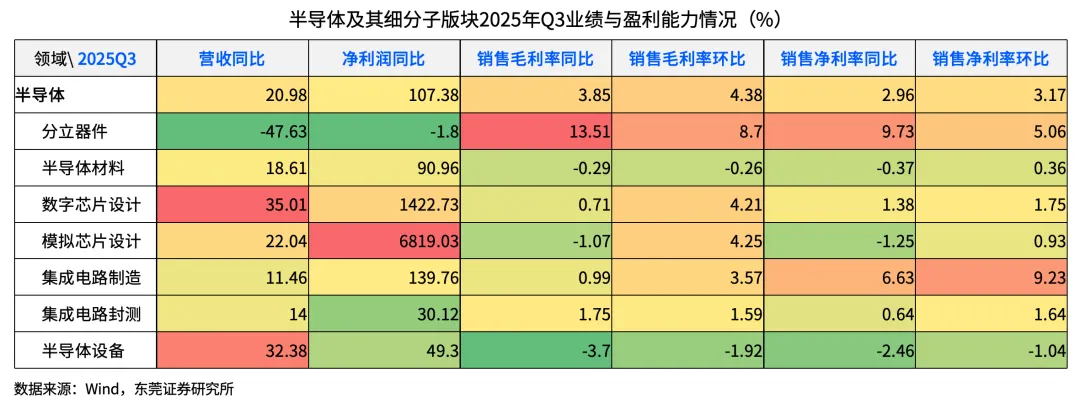

从细分板块来看:

① 设计端表现突出,受算力芯片需求激增直接驱动,数字芯片设计板块增长势头强劲;

② 制造端产能持续扩张,特别是先进制程的推进,同步拉动了上游设备与材料环节的需求;

③ 封测板块整体复苏节奏相对较慢,但其中面向高性能计算的先进封装技术已成为重要的增长看点。

【免费领取】点赞+留言,即可获取

《2026全球半导体趋势与机遇洞察》完整版报告!

产业链各环节观察

国内IC设计、制造与封测发展态势

IC设计业

规模快速增长 结构优化空间显著

2025年,中国芯片设计企业数量预计增至 3901家,全行业销售额预计达 8357.3亿元,较2024年增长 29.4%(去除IDM数据后增速仍超20%),行业已重返高速增长轨道。

区域分布:长三角地区继续保持领先,产业集聚效应持续强化。

产品结构:目前通信芯片与消费电子芯片合计占据总销售的 66.48%,而计算机芯片占比仅为 7.7%,与国际平均水平(约25%)仍有较大差距,反映我国芯片产品整体仍处于中低端阶段,高端化升级空间明确。

IC制造业

设备投资持续增长 中国市场地位突出

根据半导体行业协会(SEMI)预测,受AI逻辑芯片与存储芯片产能扩张驱动:

2026年全球晶圆制造设备销售额预计增长约 9%,达 1260亿美元;

2027年将进一步增长 7.3%,提升至 1350亿美元。

全球芯片产能高度集中于亚洲,至2027年,中国内地、中国台湾地区及韩国仍将是设备投资的核心市场,其中中国内地总投资额预计位居全球首位,为国内设备与材料企业提供重要发展窗口。

IC封测业

市场稳健增长 先进封装成为关键动能

全球市场规模2024年达 821亿美元(同比+5%),2025年预计增至 862亿美元。

中国国内市场表现突出,2024年销售收入 3146亿元(同比+7.14%),2025年有望突破 3303.3亿元,增长韧性显著。

先进封装成为重要增长极:

随着AI大模型迭代与智能汽车普及,对芯片性能、功耗及集成度要求不断提升,2.5D/3D封装、扇出型封装、CPO光电共封等先进技术正成为突破芯片性能瓶颈的关键,市场需求进入爆发期。

【免费领取】点赞+留言,即可获取

《2026全球半导体趋势与机遇洞察》完整版报告!

半导体行业增长点分析

在AI革命、汽车智能化及全球供应链重塑的浪潮下,半导体行业已进入由尖端需求定义的增长新范式。2026年的增长将高度集中于五大确定性趋势。

01

AI驱动算力基础设施投入

政策与需求的共振

需求端:全球AI推理需求激增,驱动基础设施投入持续加码。2025年第三季度,海外四大云服务提供商(CSP)资本开支合计达 979亿美元,季度环比增长 10%。国内科技巨头同步发力,预计2025年阿里巴巴、腾讯、字节跳动等企业的AI算力总投入将高达 4500亿元。其中,明确用于国产芯片验证与适配的资金约占30%,其余 3150亿元 将直接投入算力基础设施建设。

政策端:《十五五建议》已将“科技自立自强水平大幅提高”确立为核心目标,凸显国家层面对算力自主可控的战略决心。政策引领下,国内AI算力投资规模将持续扩大,为国产算力芯片的技术突破与产能爬坡提供了关键窗口。

趋势研判:2026年,国内外市场在AI训练与推理环节的算力需求将呈指数级攀升。面对国内算力消耗的快速增长,当前供给侧仍显不足,这为国产算力产业链带来了确定性的市场机遇与成长空间。

02

AI终端渗透率持续提升

从云端到终端的场景落地

市场规模:2025年,中国端侧AI市场规模预计达 2500亿元,同比增长 35%。这一高增长态势将延续,至2030年市场规模有望突破 1.2万亿元,年复合增长率(CAGR)高达 30.8%。

关键品类爆发:

AI PC:2025年全球出货量将突破 1亿台,占据全球PC市场 40% 的份额。

AI手机:2025年中国市场出货量预计 1.18亿部,渗透率达 40.7%。

AI模组:作为硬件基础,其2023–2027年出货量的年复合增长率预计将达惊人的 73%。

政策催化:2025年8月,国务院《关于深入实施人工智能+行动的意见》设定了明确目标:到2027年新一代智能终端普及率超过 70%,2030年超过 90%。这将强力牵引端侧AI芯片(SoC)、传感器、电源管理等核心部件的需求。

增长点聚焦:端侧AI的普及,本质上是将算力与存力需求从云端延伸至海量终端,直接驱动对高性能、低功耗的AI芯片与存储芯片的需求。

03

AI算力驱动

数通光模块市场规模大幅增长

AI服务器集群的规模扩张与互联需求,直接拉动了高速率光模块市场的量价齐升,行业景气度持续高企。

全球市场:据LightCounting预测,2025年光模块及相关产品销售额将超过 230亿美元,较2024年大幅增长 50%。其中,以太网光模块销售额预计达 170亿美元,同比增长 60%。市场增长具备长线逻辑,预计到2029年,全球数通光模块规模将达 258亿美元,年复合增长率 22%。

中国市场:增长更为迅猛,据国投证券预计,2025年市场规模有望接近 700亿元,成为全球供应链中的核心力量。

增长确定性:2026年,随着1.6T等更高速率光模块技术成熟并进入规模化部署,叠加硅光技术路线渗透率提升,光模块行业将保持高景气度与高确定性。

04

车载芯片需求增长

汽车电动化&智能化推动需求

汽车正从机械产品向“软件定义”的智能移动终端转型,这是半导体行业另一个具备长期高增长潜力的赛道。

全球市场:据TrendForce集邦咨询预测,全球车用半导体市场规模将从2024年的约 677亿美元,稳健增长至2029年的 969亿美元,2024-2029年复合年增长率(CAGR)为 7.4%。

中国市场:增速远超全球平均,据头豹研究院数据,2025-2030年复合增长率预计高达 17.3%,展现了强大的市场活力与国产替代潜力。

核心增长点:智能座舱、智能驾驶及高阶自动驾驶功能,正引领车规级SoC芯片需求爆发。汽车电子电气架构从分布式向域集中式、中央计算演进,ECU正被更复杂的SoC计算平台取代。当前,SoC芯片主要应用于智能驾驶域和智能座舱域,且两大域呈现技术融合发展趋势,对芯片算力、可靠性与集成度提出了更高要求。

05

消费电子市场分化

新兴品类快速增长

传统消费电子市场增长趋缓,但集成AI能力的新兴品类正在创造新的蓝海。

市场特征:市场出现显著分化,智能手机、传统PC等品类增长平稳,而AR/VR眼镜、AIoT设备、智能穿戴、服务机器人等新兴品类正进入快速增长通道。

增长点聚焦:未来的增长核心在于集成AI能力的各领域主控芯片。无论是耳机、手表还是家用电器,其主控芯片都将逐步标配本地AI推理能力,以实现更智能的交互与功能。这为芯片设计公司开辟了除手机、PC之外的广阔增量市场,要求芯片在维持低成本、低功耗的同时,具备灵活的可编程AI算力。

【免费领取】点赞+留言,即可获取

《2026全球半导体趋势与机遇洞察》完整版报告!

· 结语 ·

2026年的半导体行业,是一场技术与资本共同书写的宏大叙事。它不再是关于周期性复苏的简单押注,而是对未来十年科技浪潮核心驱动力的前瞻性识别与下注。未来的增长属于那些精准卡位于AI算力、先进存储、智能终端、汽车电子和高速互联这五大主航道的公司。

行业分化已经展开,机会只留给有准备的人。对于投资者、创业者乃至整个产业而言,读懂数据的结构性语言,聚焦确定性的增长引擎,是在这个沸腾时代不被浪潮淹没的唯一法则。

END

免责声明:

本公众号内容基于已公开信息进行独立分析整理,仅供参考,不构成任何官方解读或投资建议。所有前瞻性预测均包含不确定性,读者据此做出的任何决策需自行承担全部风险。市场有风险,决策请谨慎!