锋行链盟推荐阅读

来源:中国内部审计协会和中国信息通信研究院联合发布

【锋行链盟】

聚焦于人工智能、低空经济、数字经济、银发经济、文旅、通信、储能等领域,为政府、企业、科研院所、金融机构提供产业研究、产业咨询、政策汇编解读、产业招商、投融资等服务。客服微信:fengxingkonggu

以下是内容详情

引言

《全国内部审计数智化转型发展研究报告(2025)》由中国内部审计协会和中国信息通信研究院联合发布,基于全国2888份问卷数据,系统分析了我国内部审计数智化转型的现状、挑战与未来路径。本报告是首份覆盖多行业的权威研究,旨在推动“科技强审”战略落地,服务国家治理现代化。以下从转型背景、现状、问题、目标及建议五方面展开深度解读。

一、转型背景:政策、技术与需求的三重驱动

1. 政策指引:顶层设计明确转型方向

国家层面持续强化“科技强审”战略,如2018年中央审计委员会提出“坚持科技强审”,2021年“十四五”审计规划强调技术创新。各部委和地方政府配套出台细化政策,形成上下联动格局。例如:

国资委要求央企探索大数据、AI审计平台;

卫健委明确消除医疗数据孤岛;

甘肃、天津等地方法规鼓励运用AI技术。

解读:政策从“鼓励探索”转向“强制推进”,为转型提供制度保障,但行业落地差异显著,金融、通信等高监管行业响应更快。

2. 技术赋能:AI与大模型重构审计生产力

关键技术如RPA(自动化流程)、大数据全量分析、机器学习异常检测、LLM(大模型)文本处理等,与审计需求高度契合:

RPA替代重复性劳动,释放人力资源;

机器学习提升隐蔽风险识别能力;

LLM实现审计文书自动生成与非结构化数据分析。

解读:技术从“工具辅助”升级为“核心生产力”,但应用深度依赖行业基础。头部企业已进入智能化探索,而中小单位仍卡在信息化阶段。

3. 需求主导:治理现代化倒逼转型

被审计单位业务数字化加剧数据复杂度,传统抽样审计难以覆盖全链条风险。内部审计需从“第三道防线”向“价值创造者”转型,通过数智化实现事前预警和治理赋能。

解读:需求本质是解决审计资源与监督任务的矛盾。数智化不仅是效率提升,更是审计职能的战略性重构。

二、转型现状:阶梯式分化与动力阻力并存

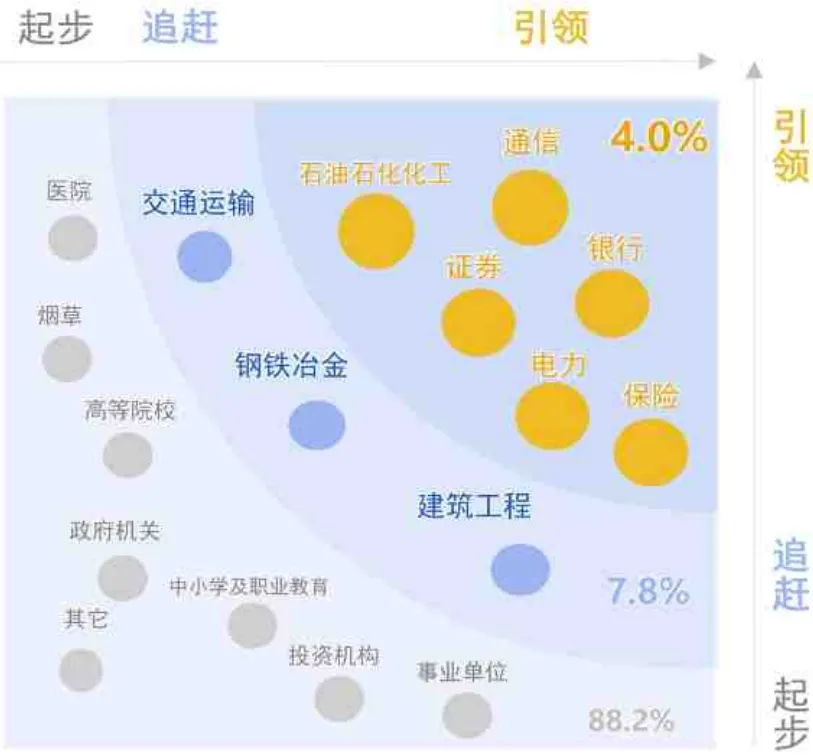

1. 整体格局:行业成熟度呈三级梯队

报告构建了平台建设、数据能力、模型应用、智能化四维评估体系,将行业分为:

引领者(4.0%):通信、银行、保险等,平台完备、模型规模化、AI多点突破。

追赶者(7.8%):交通运输、钢铁冶金等,平台初步建成,模型局部应用。

起步者(88.2%):高校、医院、党政机关等,能力单一,尚未体系化。

解读:分化源于资源禀赋与监管强度。资金密集型行业(如电力、银行)领跑,公共服务领域滞后。

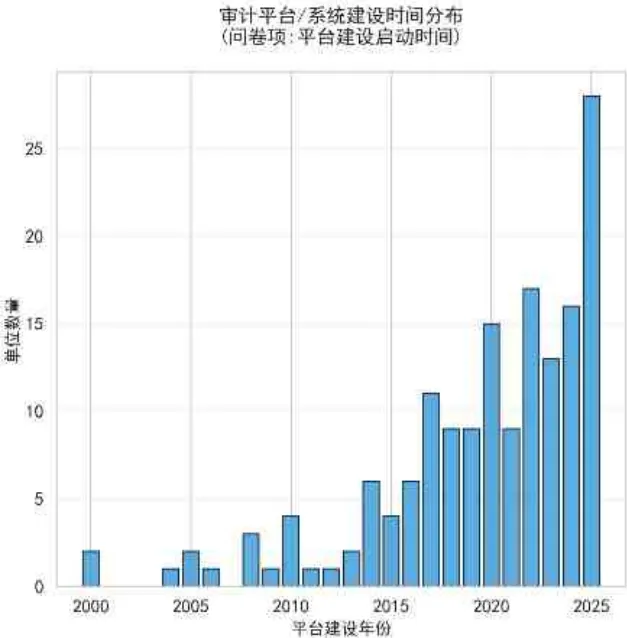

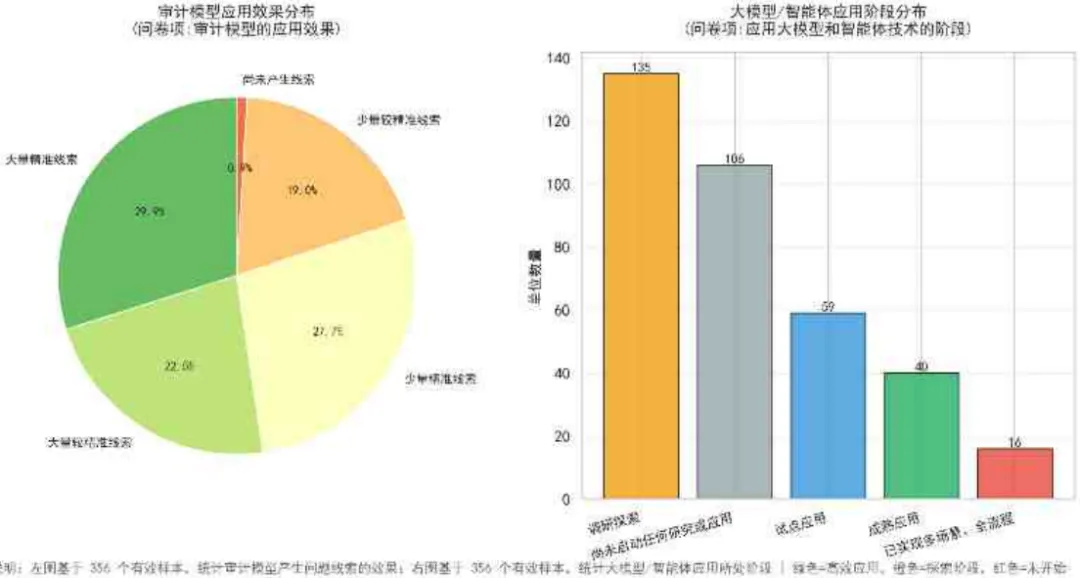

2. 核心特征:从信息化到智能化的清晰路径

信息化筑基:2017年后平台建设加速,2020-2025年为高峰,实现流程线上化。

数字化深化:超50%单位模型可精准定位线索,数据分析创造价值。

智能化探索:40家单位实现大模型多场景应用,头部机构试点AI审计。

解读:转型并非一蹴而就,需经历“平台建设→数据建模→AI融合”的渐进过程。

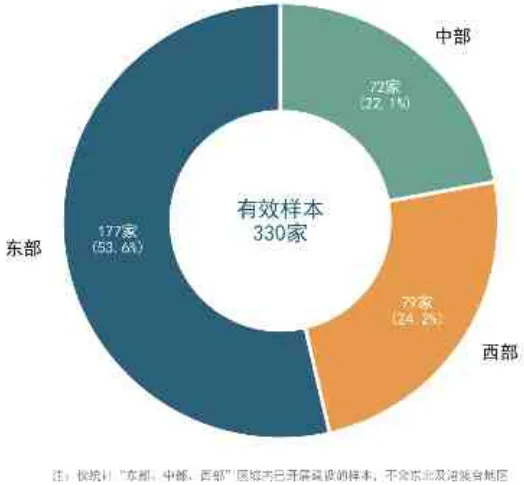

3. 区域与规模鸿沟:东部与大型单位占主导

地域差异:东部地区数智化建设单位数量及能力建设显著领先,中西部追赶。

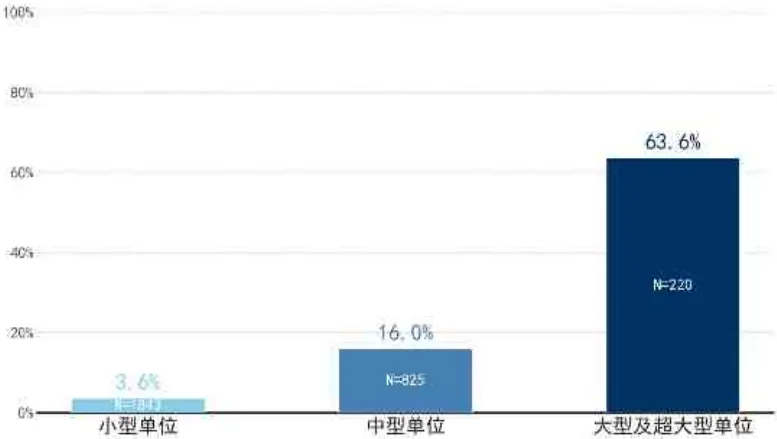

规模效应:5000人以上单位转型比例达63.6%,50人以下仅1.6%。

解读:资源分配的马太效应加剧,中小企业面临“数字鸿沟”。

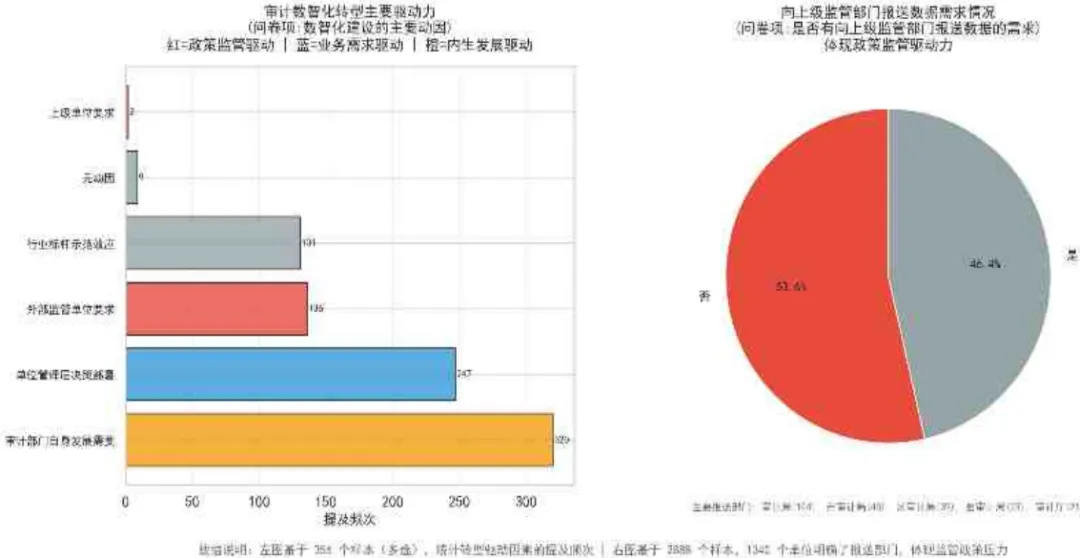

4. 动力与阻力:内生需求强,但人才资金卡脖子

核心动力:审计自身提质增效需求(37.9%)、管理层战略部署(29.2%)、政策驱动(16.1%)。

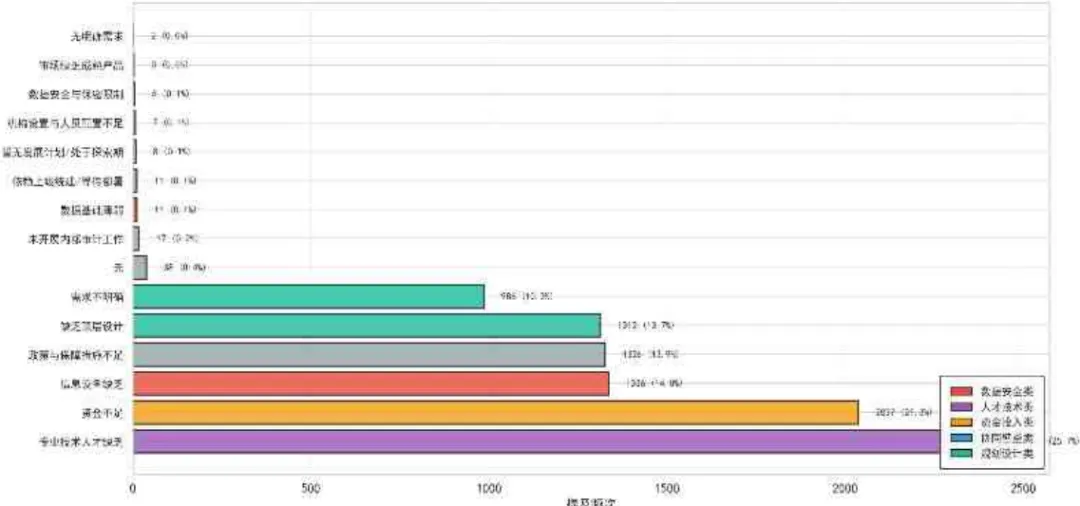

主要阻力:复合型人才缺口(25.7%)、资金不足(21.3%)、顶层设计缺失(13.7%)。

解读:动力集中而阻力分散,转型需系统性破解资源瓶颈。

三、行业深度剖析:八大行业特征对比

1. 高成熟度行业(如电力、银行)

电力行业:依托国家电网、南方电网等龙头,建成数据中台,应用大模型于工程审计。挑战在于跨系统数据融合。

银行业:六大行自研平台,模型超千个;中小银行依赖外包。大模型应用于反欺诈、风险画像。

共性:强监管倒逼实时穿透审计,但中小机构人才资金匮乏。

2. 中等成熟度行业(如保险、通信)

保险业:聚焦骗保识别模型,LLM用于文书生成。人才外部引进难,依赖内部转岗。

通信业:集团统筹+省级创新模式,中国联通虚拟团队机制成功。大模型通过可信AI认证。

共性:场景驱动性强,但生态合作不足。

3. 起步行业(如医疗、高校)

医疗行业:数据孤岛严重,仅2%医院有审计系统。模型集中于医保基金监管,复合型人才近乎空白。

高等院校:审计人员占比低于0.2%,平台建设滞后。转型受制于预算竞争和部门壁垒。

共性:数据基础薄弱,需从政策合规场景切入。

四、核心问题诊断:转型的六大瓶颈

规划瓶颈:战略模糊,行业内部梯队差异大(如电力行业头部领跑、中小滞后)。

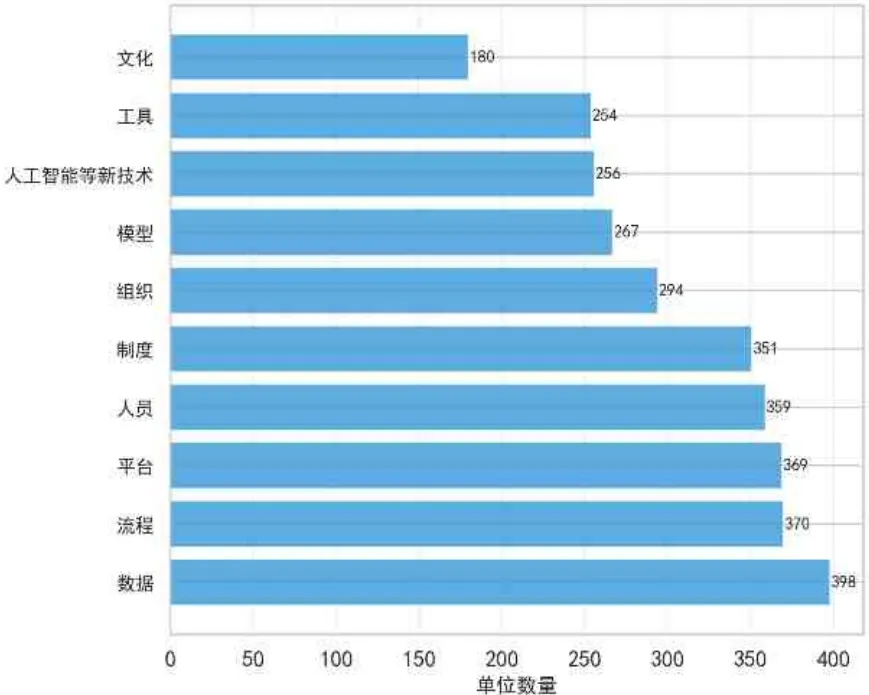

人才危机:复合型人才稀缺(如医疗行业仅0.2%人员懂数据),培养机制缺失。

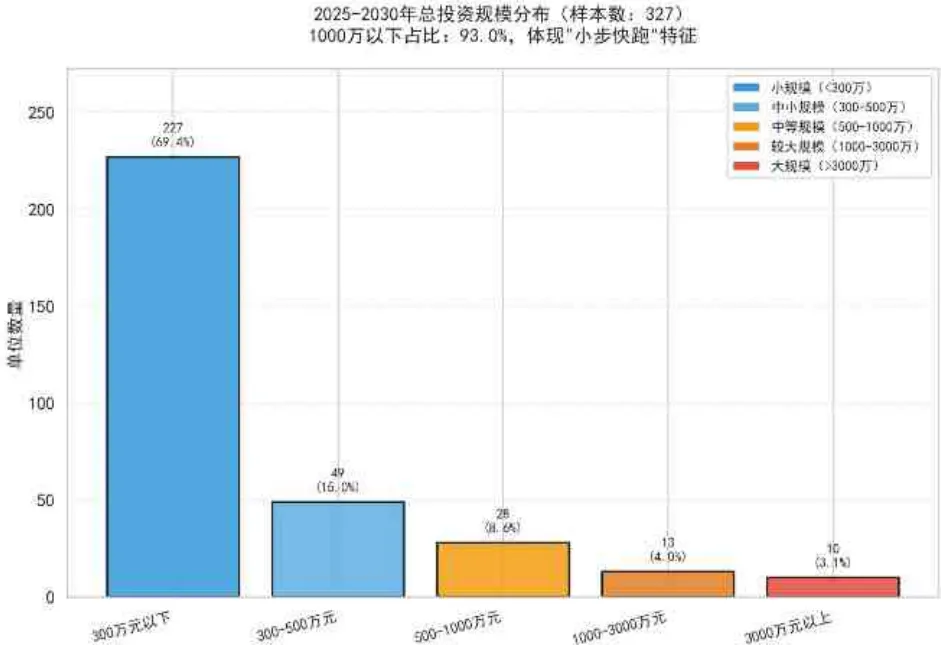

资源限制:超90%单位五年投入低于1000万,运维投入不足。

数据治理:孤岛普遍(如医院HIS系统孤立),标准不一。

技术应用:工具与场景脱节(如采矿行业通用工具不适配地质数据),大模型应用率低。

协同不足:内部部门壁垒高(如审计与IT协作低效),外部生态未形成。

五、发展目标:从监督到价值创造的五大跃迁

审计监督范围延伸:从抽样到全量穿透,从事后向事前预警扩展。

作业模式变革:从周期性项目到持续审计,远程协同成为常态。

技术深度运用:架构向“云原生+智能中台”演进,人机关系重构为工作伙伴。

数据资产整合:数据从资源升级为资产,实现安全共享与价值挖掘。

生态协同深化:内部“三道防线”融合,外部融入行业治理网络。

六、工作建议:三位一体推进策略

1. 政策引领

制定转型指导意见,完善职业规范(如修订信息系统审计准则)。

解读:需加强政策可操作性,避免“一刀切”。

2. 多方共建

头部企业输出标准(如电力行业共享模型),建立成熟度评估体系(L1-L5级)。

解读:共建可降低中小单位转型成本,但需解决数据安全顾虑。

3. 分类施策

引领者(如国家电网):聚焦生态塑造,参与标准制定。

追赶者(如区域银行):强化数据治理,采用平台化建设。

起步者(如中小医院):借力外部资源,从小微场景突破。

解读:差异化路径避免资源错配,需动态调整策略。

结论

本报告揭示了我国内部审计数智化转型的紧迫性与复杂性:政策技术双轮驱动下,行业呈“阶梯式”分化,人才资金成核心卡点。未来,需通过政策-生态-分类施策的组合拳,推动审计从“合规检查者”向“治理赋能者”跃迁。建议各单位参照成熟度模型(如表2),定位自身阶段,精准投入资源,以数智化重塑审计价值。

展望:随着“十五五”开局,数智化审计将深刻融入国家治理体系,成为高质量发展的重要引擎。但需警惕“重建设轻运营”陷阱,确保转型可持续、可落地。