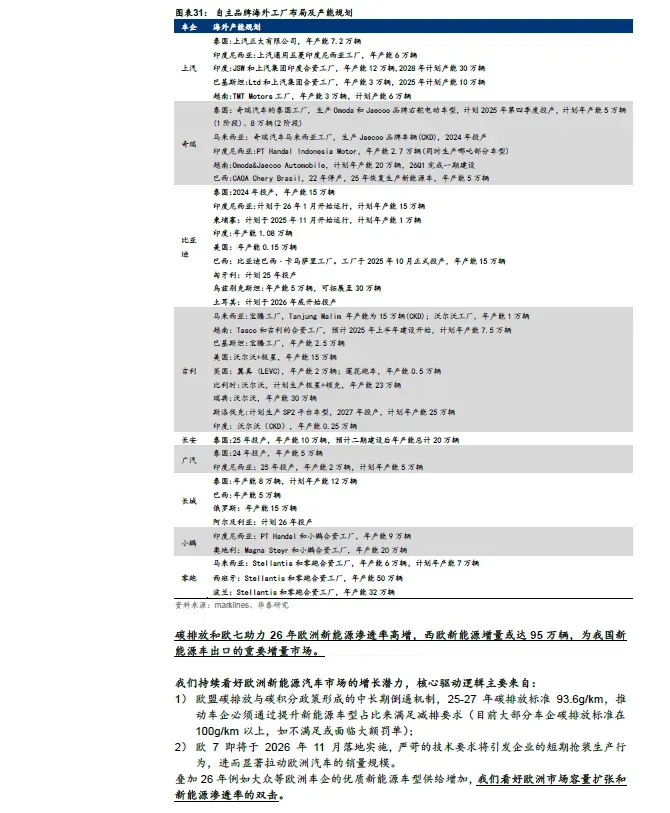

2026:高端化和出海齐头并进,拥抱AI 科技引领新成长

①乘用车:总量平淡,自主高端发力大五/六座SUV 市场,新能源抢滩登陆西欧,推荐高端化和出口有看点的比亚迪/吉利/长城/零跑等。②零部件把握“全球化+新赛道”两条主线:全球化更侧重欧洲新机会,围绕订单与产能进行投资布局;新赛道重点关注机器人和AI 液冷,机器人26 年把握去伪存真与技术变量,液冷与汽车底层技术高度相通,新赛道带来业绩成长性与估值弹性。③智能驾驶:将是AI 应用重要方向,技术端整车AI 化加速,城市NOA 加速由20 万向15 万价格标配化,L4 也将迎来更大规模商业落地,推荐核心运营平台以及高成长性零部件供应商。

乘用车:26 年总量平淡,看好国内高端化和新能源进军欧洲市场

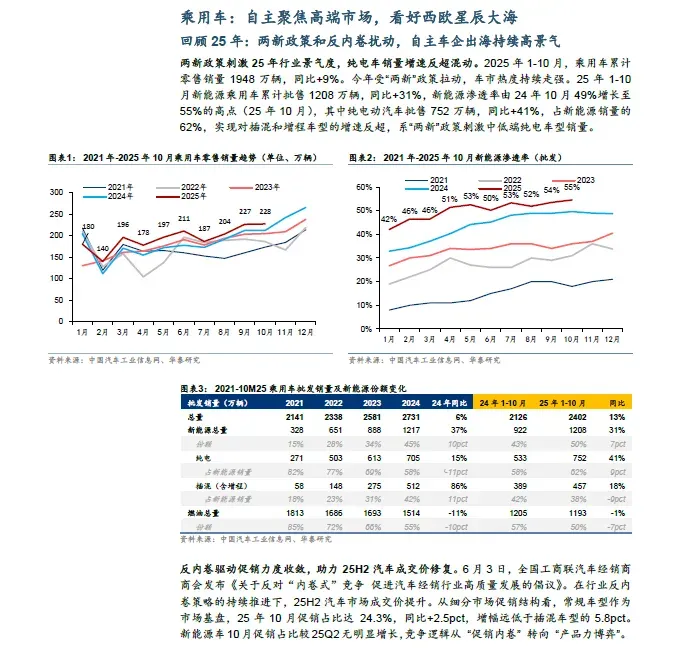

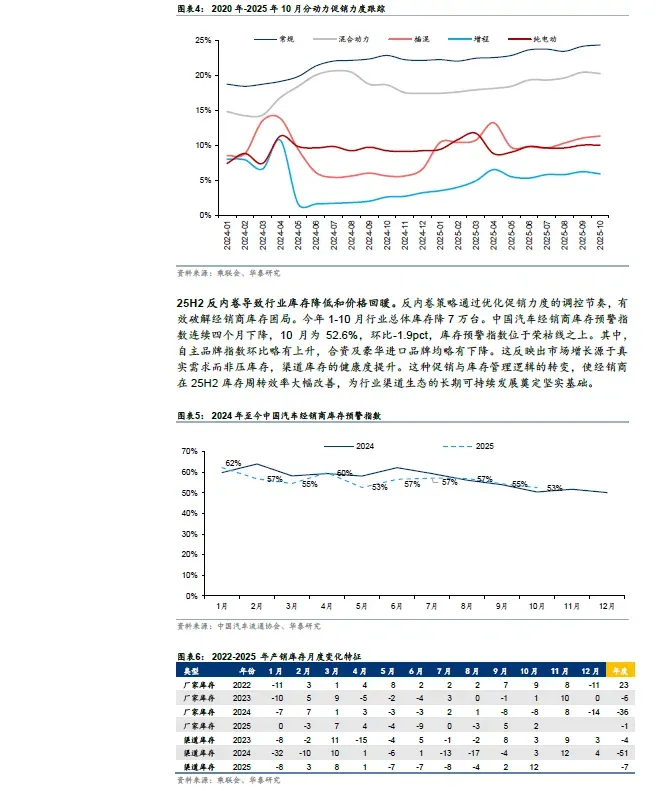

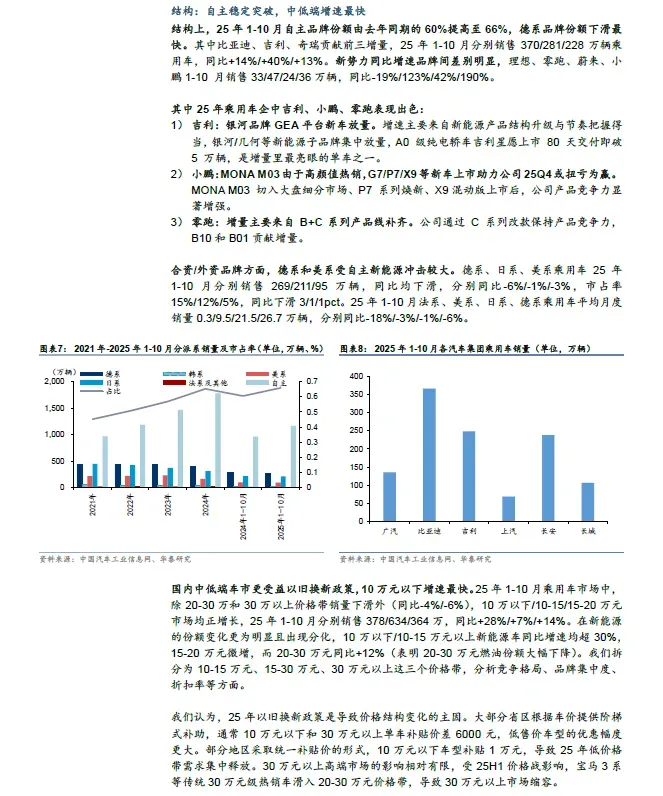

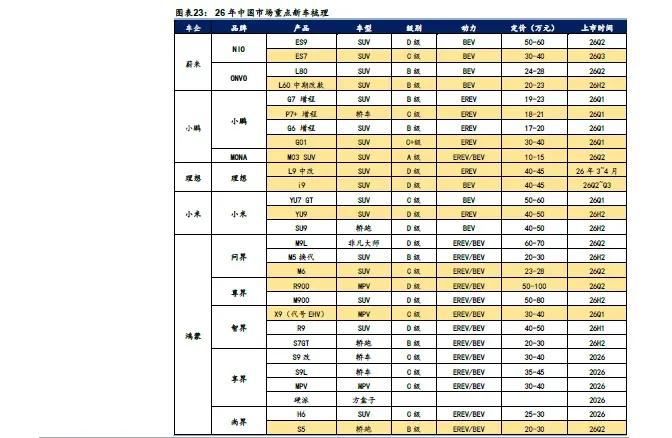

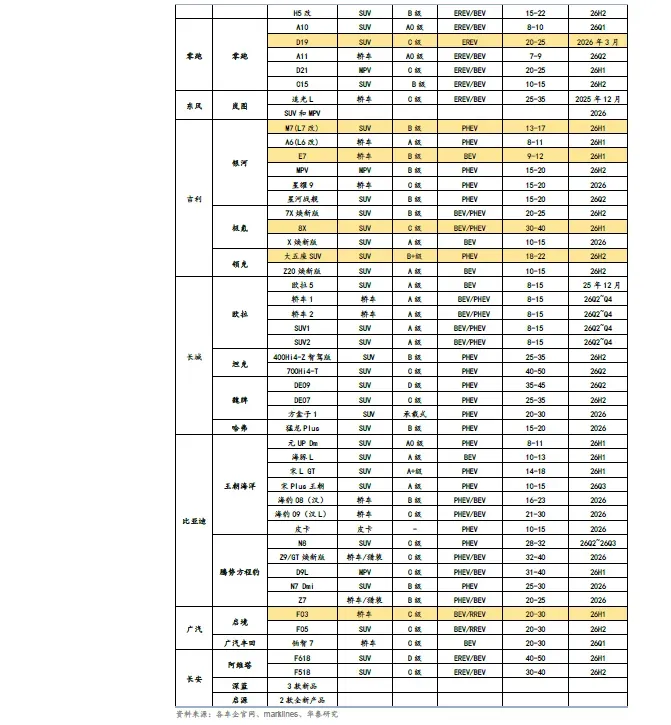

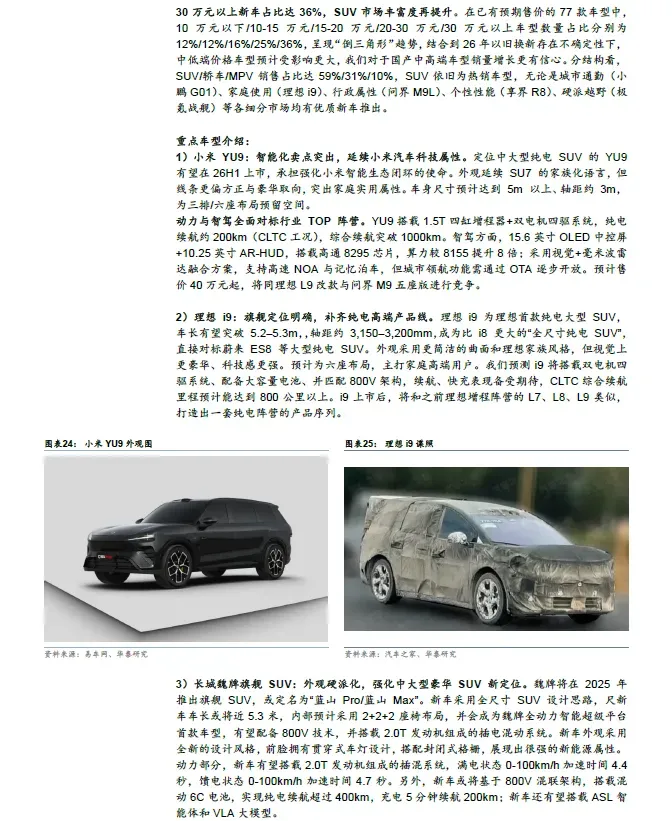

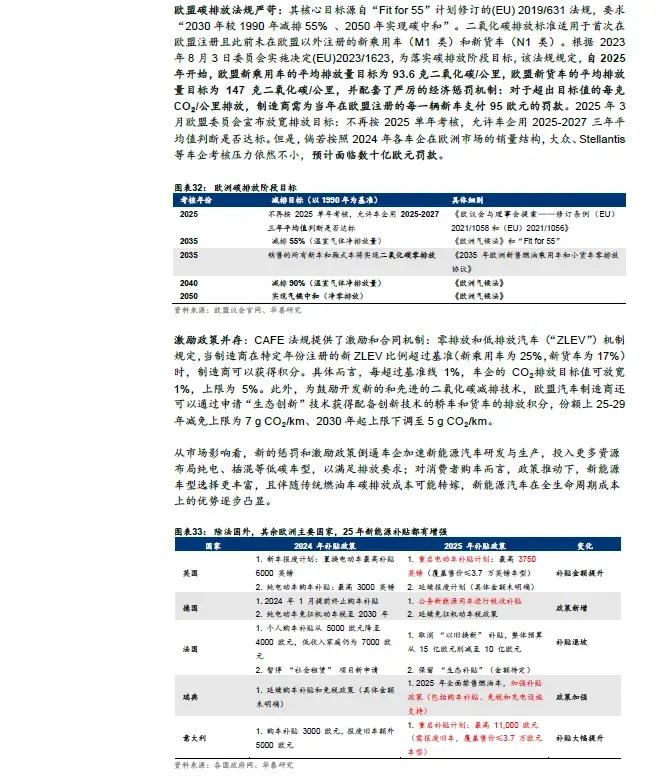

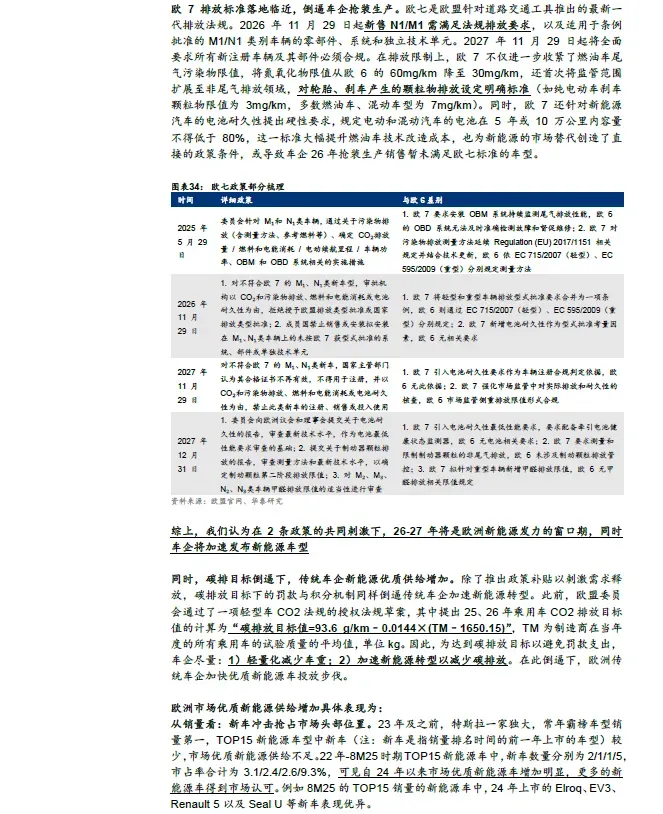

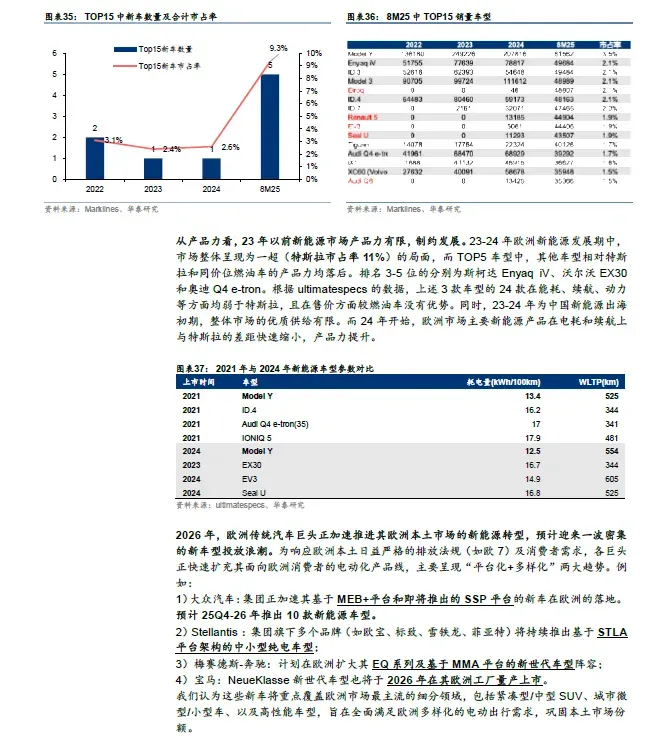

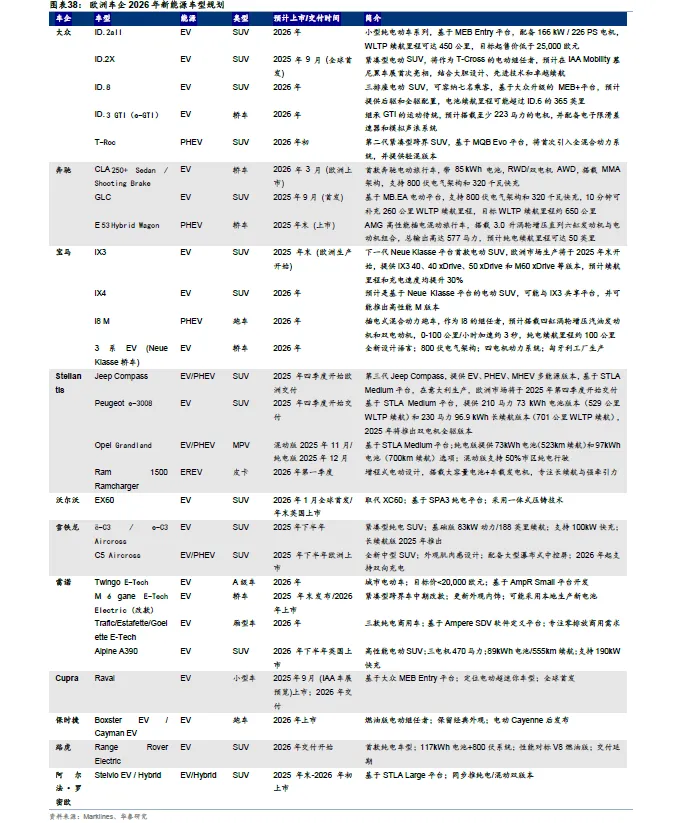

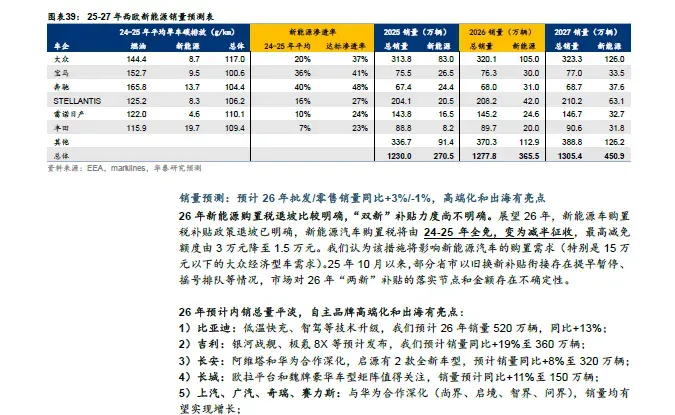

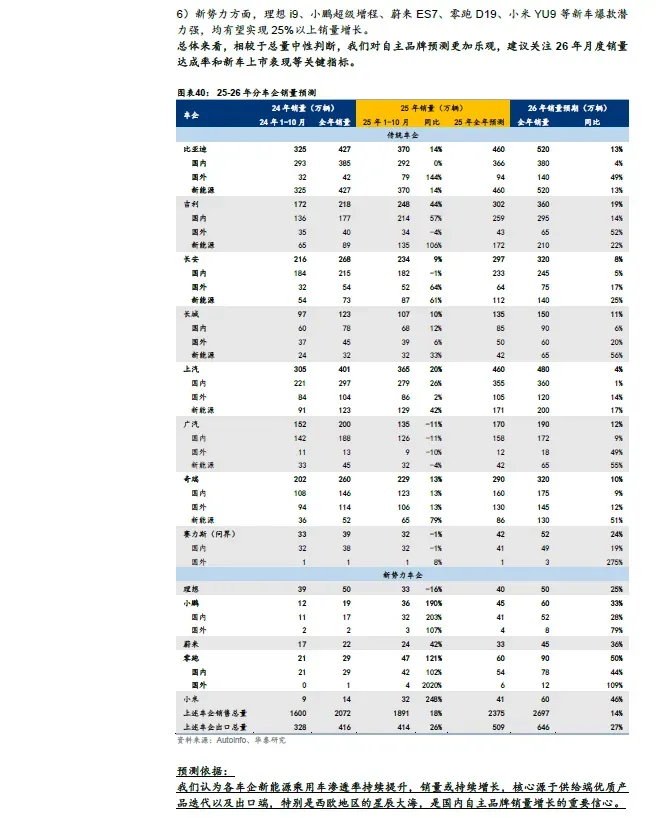

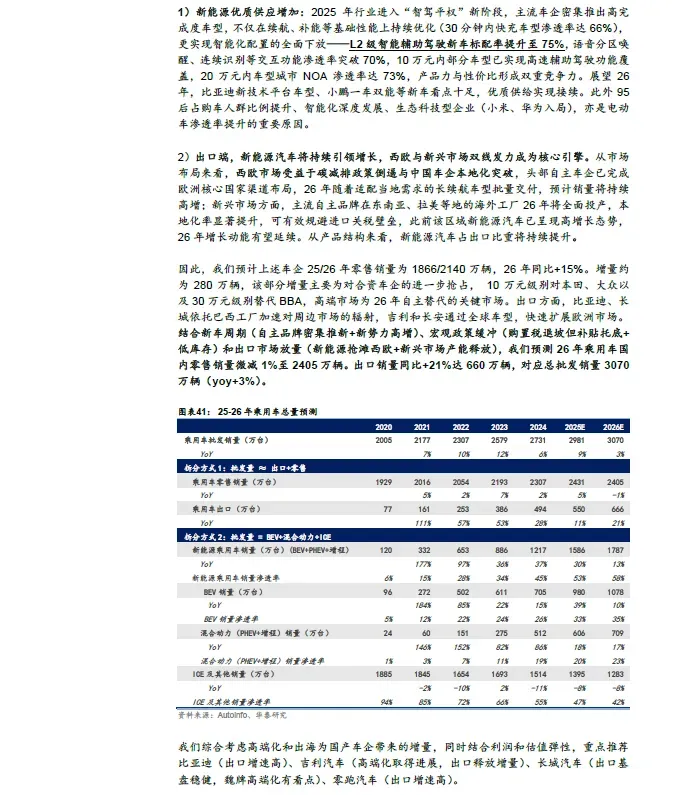

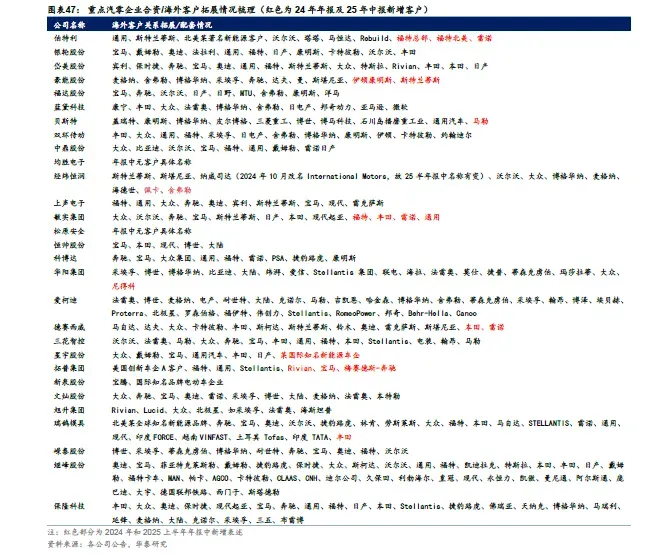

25 年两新政策刺激行业景气度,反内卷驱动促销力度收敛,25 年1-10 月自主份额由去年同期60%提至66%,其中中低端增速最快。展望26 年,我们预计乘用车批发/零售销量同比+3%/-1%,总量平淡。国内方面,我们汇总100+个26 年新车,预计国内车企竞争更激烈,结构上,自主高端发力大五/六座SUV 市场,关注小米YU9、蔚来ES7、极氪8X、启境F05、问界M9L、零跑D19、魏牌DE 系列等重磅车型。出海方面,我们看好欧洲新能源市场高增,预计26 年欧洲新能源销量为365 万辆(yoy+35%),驱动力为碳排放法规及优质新车供给,此外我们看好新兴市场自主本地产能放量。

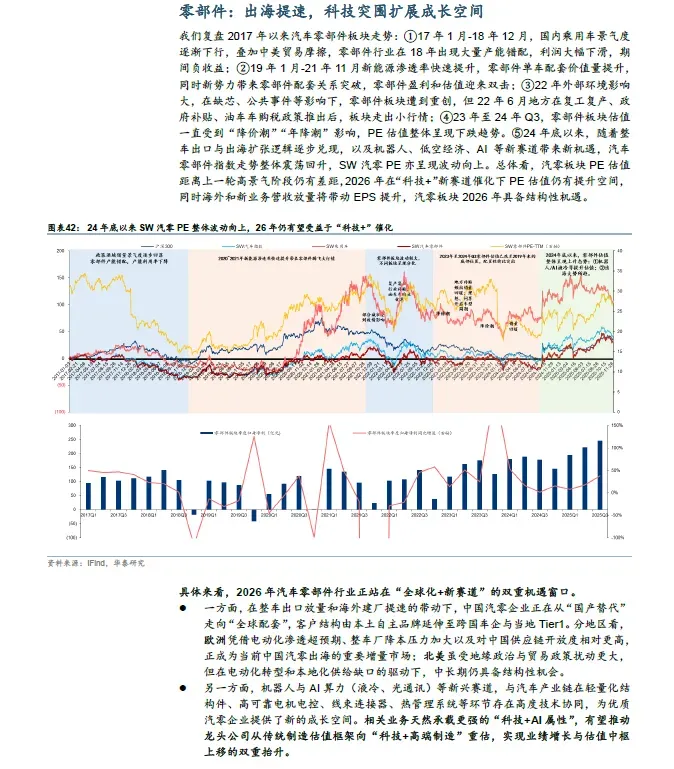

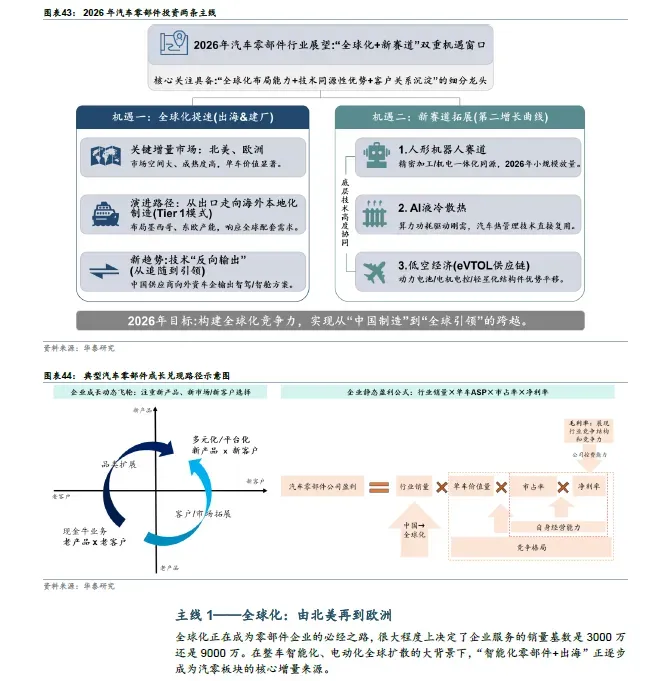

零部件:出海提速,科技突围扩展成长空间

汽零板块26 年重点关注全球化+新赛道。出海方面,欧美市场空间大ASP高+欧洲电动化提速+传统国际巨头处于转型阵痛期+海外主机厂降本需求,汽零出海迎来结构性机遇,特别关注细分赛道龙头。AI 革新汽零新成长,汽零企业在技术同源/客户资源导入/制造等优势明显,进攻新领域驱动板块由传统制造向“科技+高端制造”重塑,有望带来业绩与估值双重抬升。推荐敏实/星宇/爱柯迪/福耀/继峰/三花智控/拓普/银轮/华阳/新泉/岱美等。

智驾:26 年高速NOA 标配决胜期,L4 商业化提速

我们判断,26 年高速NOA 将在10-15 万进入到标配决胜期,城市NOA 也由20 万向15 万价格带标配化,预计26 年高速NOA/城市NOA 渗透率达43%/24%,此外潜在的补贴政策可能是重要催化。国内渗透加速×智驾出海,核心部件迎来量级与结构双重提升:我们预计26 年国内芯片SOC/激光雷达/智驾域控渗透率环比25 年+16/5/16pct 至45%/23%/45%,同时线控底盘也将直接受益。L4 方面,多数场景在2025 年基本完成技术验证,26年步入商业化加速期,海外拓展也是众多企业的战略方向,中长期看高毛利的“运营+服务”收入占比有望提升。

机器人:把握去伪存真与技术变量

我们认为 2026 年机器人板块兼具“去伪存真+弹性”。去伪存真在于特斯拉有望锁定V3 技术方案、明确量产供应链并启动批量生产,T 链重心将由技术迭代转向量产保供,具备海外产能与批量能力的核心部件 Tier2(如双环传动)有望获得更高话语权与估值溢价;弹性则来自技术增量与国产本体估值重塑,一方面特斯拉边生产边迭代,将为丝杠结构创新、减速器方案创新与电机散热等方向持续创造新机会,另一方面 2026 年有望成为国产本体上市元年,在 FIGURE 打开本体估值天花板背景下,软硬一体且具备真实应用场景的小鹏等本体公司有望迎来估值重估。