点击上方“LNG服务站”关注我们

供应信息发布

免费发布

免费发布

需求信息发布

免费发布

免费发布

俄罗斯“蓝色燃料”的主要流向在2025年如何变化,2026年又将如何,请阅读报道

1月4日,俄罗斯政府下属金融大学的专家伊戈尔·尤什科夫为Sputnik预测了2026年天然气市场的博弈。

据他称,2025年将因俄罗斯天然气行业重新定位亚洲市场而被铭记。

自2025年1月1日起,乌克兰停止了俄罗斯管道天然气过境到欧洲。此决定的主要反对者是斯洛伐克。斯洛伐克政客甚至公开威胁,基辅将停止从斯洛伐克获得电力(斯洛伐克是乌克兰最大的电力供应国之一)。但基辅还是停止了过境,而中欧国家并未兑现其任何威胁。“俄罗斯天然气工业股份公司”则对斯洛伐克做出了让步,通过“土耳其溪”管道安排好了天然气供应。

俄罗斯天然气工业股份公司:波罗的海国家天然气库存情况极为严峻

但总体而言,2025年俄罗斯对欧管道天然气供应量实际上减少了一半:2024年供应量约为320亿立方米,而2025年交付量约为160-165亿立方米。2025年“土耳其溪”管道以超设计能力运行(通往欧洲支线的设计能力为157.5亿立方米)。

俄罗斯对欧管道天然气供应的减少导致欧洲天然气市场价格维持在相对高位,这对俄罗斯预算有利,因为管道天然气的出口关税占市场价格的30%。然而,俄罗斯天然气在欧洲市场留存的越少,布鲁塞尔就越积极地试图对俄罗斯天然气实施正式禁运。

欧盟能绕过匈牙利和斯洛伐克的否决吗?——2026年的悬念

2025年,欧盟委员会成功协调了针对俄罗斯液化天然气的制裁,尽管此前匈牙利和斯洛伐克反对任何针对俄罗斯天然气的制裁。俄罗斯液化天然气供应到比利时、法国、荷兰、葡萄牙、西班牙等其他欧盟国家。禁止进口俄罗斯液化天然气(目前俄罗斯在欧洲液化天然气销量中位居第二)将导致交易所价格上涨。而交易所报价将影响长期合同下的天然气价格。

自2026年4月26日起,将禁止根据短期合同进口俄罗斯液化天然气,自2027年起,长期合同进口也将被禁止。虽然没有对管道天然气进口的禁令,但布鲁塞尔正试图尽快绕过匈牙利和斯洛伐克的否决权来实施。它能否成功——这是2026年的悬念之一。

亚洲市场领先

2026年,俄罗斯液化天然气将最终从欧洲市场转向亚洲。但实际上这指的是一个项目——“亚马尔液化天然气”。欧盟针对液化天然气的新制裁不会影响俄罗斯预算,因为“亚马尔液化天然气”项目享有税收优惠,该优惠还将持续大约5-6年。但该项目的股东,包括诺瓦泰克(50.1%)、法国道达尔能源(20%)、中国石油天然气集团公司(20%)和丝路基金(9.9%),其利润将减少,因为从亚马尔向亚洲运输液化天然气的成本高于运往欧洲。

俄罗斯天然气工业股份公司不排除2028年对哈萨克斯坦的天然气供应增加两倍

俄罗斯对亚洲市场的天然气供应在2025年已经增长。

首先,这是由于“西伯利亚力量”管道供应量的计划增长。2025年,该管道达到了380亿立方米的设计产能,甚至可能超过这个数值——达到386-389亿立方米天然气。

2026年,不应期待这个方向有变化。在俄罗斯总统普京最近一次访华期间,“俄罗斯天然气工业股份公司”已就通过“西伯利亚力量”将供应量增至420亿立方米达成协议,但达到这个量级预计还需要几年时间。

“西伯利亚力量”干线天然气管道首节连接仪式上的焊接

“西伯利亚力量”干线天然气管道首节连接仪式上的焊接

2025年,“西伯利亚力量2号”也取得了进展。“俄罗斯天然气工业股份公司”与中国合作伙伴签署了确定建设参数的文件。确定了管道的输送能力、路线、融资条件等。双方没有透露细节,但可以推测,确定与管道建设相关的所有问题,意味着“西伯利亚力量-2”的路线得以确认:它将经过蒙古。这排除了经过哈萨克斯坦的过境管道,届时将建设一条向哈萨克斯坦国内市场供应俄罗斯天然气所需的管道。

俄罗斯能源部:俄罗斯对通过哈萨克斯坦铺设通往中国的天然气管道感兴趣

但通往中国的新天然气管道建设尚未开始,因为首先需要签署天然气销售合同。12月25日,俄罗斯副总理亚历山大·诺瓦克表示,关于通过“西伯利亚力量2号”供应天然气的商业协议的签署准备工作已进入最后阶段。

对中亚的天然气供应增长

该地区许多国家从天然气出口国地位转向进口国地位的趋势仍在持续。实际增加进口只能来自俄罗斯或土库曼斯坦。但后者专注于履行对华出口合同。

俄罗斯天然气工业股份公司2025年对哈萨克斯坦的天然气供应增长了20%

而“俄罗斯天然气工业股份公司”正需要扩大销售市场,并借此恢复西西伯利亚气田的产量。2025年10月,俄罗斯副总理亚历山大·诺瓦克在与乌兹别克斯坦能源部长朱拉别克·米尔扎马哈茂多夫的会晤中,确认了“俄罗斯天然气工业股份公司”计划在2025年向该国供应77亿立方米天然气。这比2024年供应了56.4亿立方米增加了20.6亿立方米,即增长36.5%。

与哈萨克斯坦的天然气贸易也呈现积极态势。2025年12月8日,国家杜马能源委员会主席尼古拉·舒利吉诺夫在俄哈合作两院委员会会议上表示,预计俄罗斯对哈萨克斯坦的天然气出口将从2024年的38亿立方米增长到2028年的120亿立方米。

商业希望俄罗斯天然气回归

重要的是要注意,即使莫斯科与西方的关系稳定下来,俄罗斯对中亚和中国天然气供应增长的趋势也不会改变。西西伯利亚的资源基础足以满足中亚的需求并满足“西伯利亚力量2号”的需求,即使对欧洲的天然气出口恢复到2021年的销售水平。当然,即使在2026年乌克兰冲突得到解决,也谈不上完全恢复俄罗斯对欧洲的天然气出口,但仍可考虑启动某些产能的可能性。

可以快速启动通过白俄罗斯到波兰和德国的“亚马尔-欧洲”管道。在2022年爆炸中幸存下来的“北溪-2”二号管线也已准备好运行。但这需要解除欧盟对它的制裁并颁发运营许可。

也有可能恢复通过乌克兰的过境,因为它在2025年1月1日之前一直存在。而且基辅目前仍在输送俄罗斯石油。因此,不应完全否定恢复对欧洲供应俄罗斯天然气的可能性,尽管作为超国家机构的欧盟委员会主张即使在特别军事行动结束后,也要在能源领域与俄罗斯彻底断绝关系。

扎哈罗娃谈放弃俄罗斯天然气的后果

但欧洲商界无疑希望俄罗斯天然气回归。这将使欧洲市场供应充足,从而导致交易所价格下降。通过幸存的“北溪2号”管线输送的天然气,既可以供应给德国,也可以过境到捷克和奥地利。奥地利拥有欧洲最大的天然气枢纽之一,俄罗斯天然气可以从那里输送到其他国家,首先是意大利和法国。但开始供应前,“俄罗斯天然气工业股份公司”需要处理欧洲公司的索赔问题。

2022年俄罗斯对欧洲天然气供应的减少并非“俄罗斯天然气工业股份公司”的决定所致,而是由于一系列其无法控制的原因。但一些欧洲公司表示,他们对原因不感兴趣,“俄罗斯天然气工业股份公司”只需为他们支付少供天然气的罚款。一些仲裁机构支持了欧洲公司的立场。

现在存在这样的风险:如果“俄罗斯天然气工业股份公司”增加对欧洲的供应,那些公司可能会要求扣押天然气,并根据仲裁裁决将其交给他们。因此,“俄罗斯天然气工业股份公司”需要与欧洲公司签署放弃索赔的协议。但如果政治局势发生变化,这样的情景也可能实现。

因此,2026年将成为天然气市场激烈博弈的时期。

俄罗斯LNG资料(一)

俄罗斯LNG资料(二)

付费合集推荐

付费合集推荐

定制服务、信息发布、

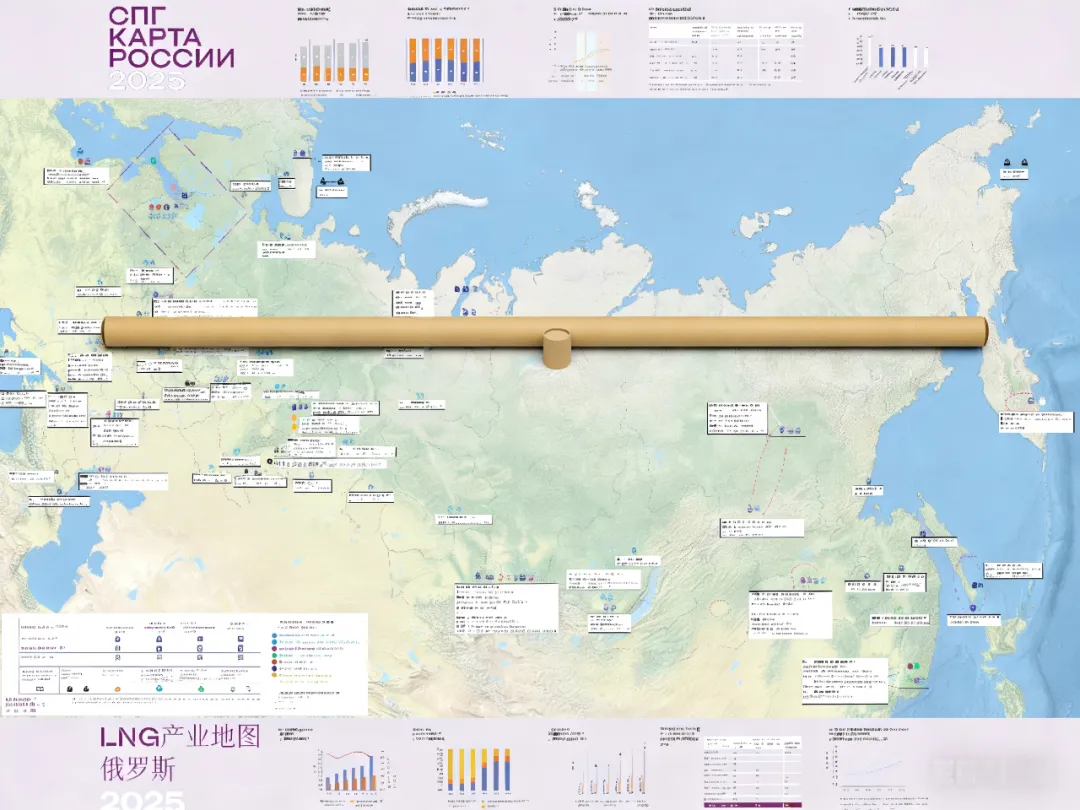

俄罗斯LNG地图

俄罗斯LNG产业地图,值

得人手一份

↓上下滑动查看关于地图详情 ↓

最大尺寸:长2米×宽1.5米 - 用户可以根据自己的需要,下单不同的尺寸,但需保持上述的长宽比例。

118个LNG点位(随时更新):

1)接收站

2)各种规模液化工厂

3)浮式船舶

4)加注船

5)船队船转运

6)燃气发电

7)矿山重卡

8)撬装项目

--End--

往期热文回顾