2025 年中国消费零售市场正经历深层结构性转折,增长核心逻辑从规模扩张转向 “与我相关” 的消费价值重构,消费者以自我为中心定义需求,零售模式同步迭代,下沉市场与出海成为重要增长极。

消费需求层面,体验取代功能成为新增长动能,消费者从 “买东西” 转向 “买生活”,大型商超向 “生活体验地标” 转型,便利店追求 “惊喜感”,即时零售成为 “随叫随到的密友”。情绪消费升温,从 “悦人” 转向 “悦己”,健康、便利、文化认同等成为核心诉求,单身经济、宠物经济、银发经济蓬勃发展,AI 赋能让智能产品成为 “懂我” 的陪伴,62% 消费者使用 AI 功能产品,但溢价意愿更趋理性。消费心态谨慎理性,性价比内涵从 “低价” 转向 “长期划算”,质价比聚焦功效、创新与可信度,82% 消费者愿为便捷产品多花钱,66% 优先选择健康产品。

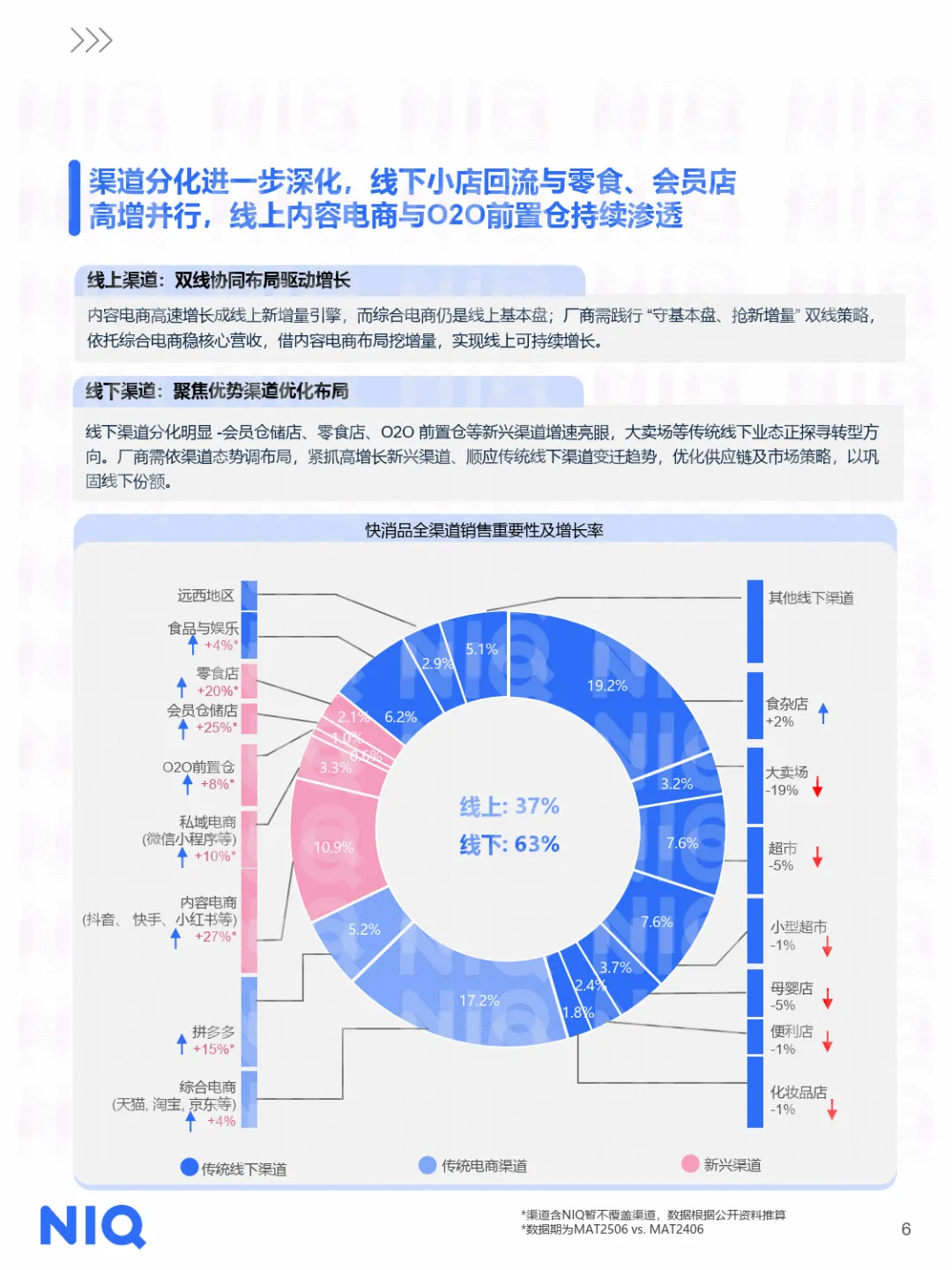

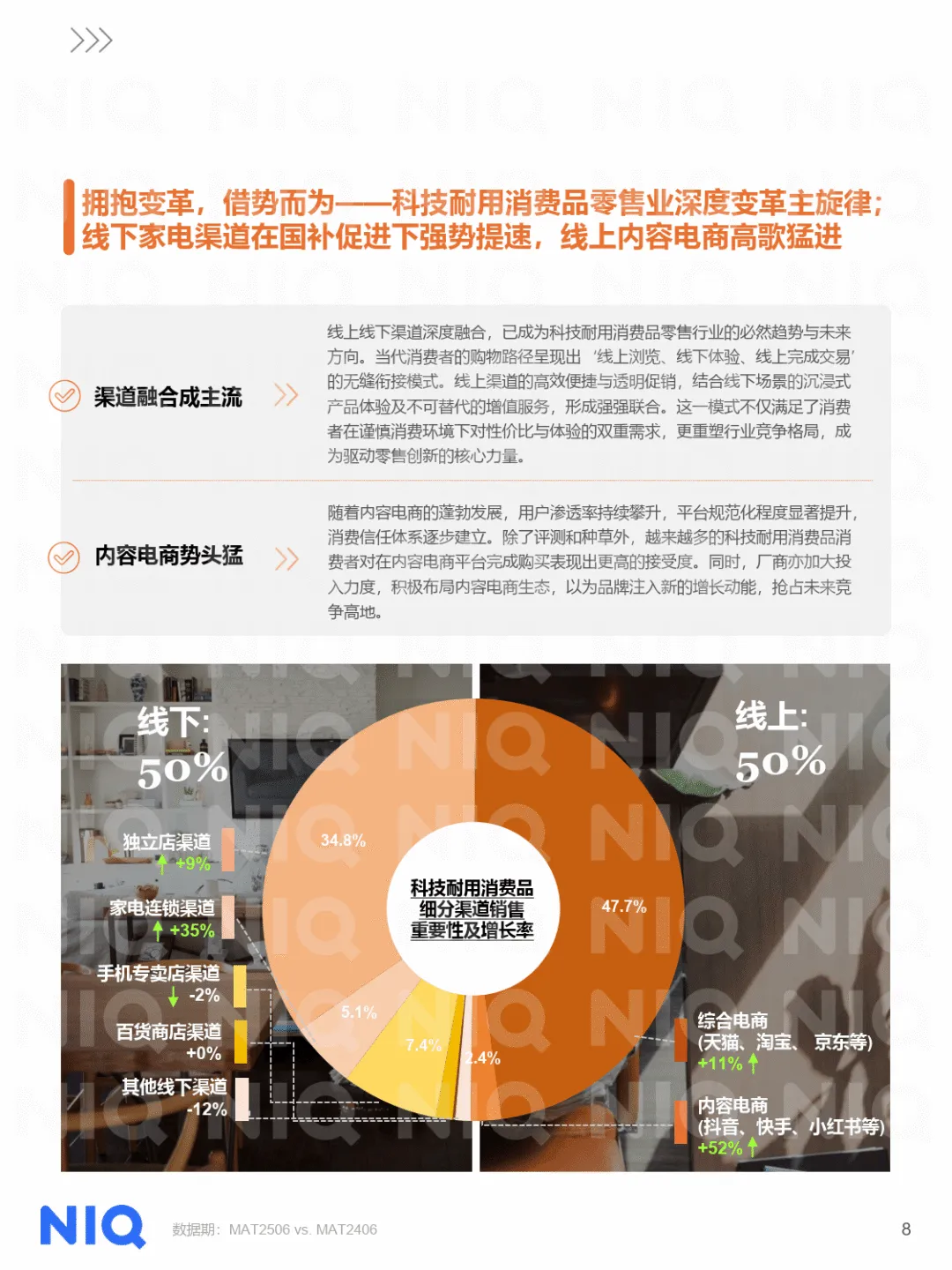

零售渠道方面,线上线下深度融合,线上内容电商增速达 27%,成为新增量引擎,综合电商稳固基本盘;线下渠道分化,会员店、零食店、O2O 前置仓等新兴渠道增速亮眼,大卖场等传统业态加速调改,通过场景重塑、商品升级、自有品牌扩张激活客流。自有品牌从 “低价吸引” 迈向 “价值认同”,56% 中国消费者愿购买更多自有品牌,其销量增长率达 12.9%。即时零售重构消费模式,从 “约定” 转向 “随时”,深夜美食、赛季狂欢等场景驱动需求增长,未来更将迈向 AI 赋能的 “智场” 阶段,实现需求预判与精准响应。

增长动能挖掘上,下沉市场仍是硬增量,2024 年乡村零售增速 4.3% 高于全国水平,政策支持、物流升级与消费升级形成合力,需通过本地化策略挖掘潜力。X 世代(44-59 岁)成为价值为本的增长引擎,务实极简、家庭导向与低调品味是其消费特征。中国品牌出海进入深本土化阶段,快消品聚焦东南亚与东亚市场,通过文化融入与供应链本地化突围;耐消品面临政策适配挑战,需实现系统级本土化。

未来竞争的关键在于占领消费者心智,企业需重构价值主张,兼顾性价比与质价比,深化渠道场景与消费者生活的关联,依托 AI 与数据实现精准触达,围绕 “与我相关” 的核心逻辑构建长期竞争力。

未完……更多详细请下载完整报告

会员服务

每天实时更新最新资料

更多历史记录

加入后均可查看下载

扫码加入

↓↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。