《经济界》杂志

主管/主办:中国民主建国会中央委员会

国内刊号:CN11-3774/F 邮发代号:18—100

系统投稿:http://jjsw.cbpt.cnki.net

文章标题:

“十五五”期间中国资本市场发展的基础条件与前景展望

作者及单位:

吴晓求,国家一级教授,中国人民大学原副校长、国家金融研究院院长。

本文基于“学习四中全会精神,展望中国资本市场‘十五五’学术研讨会”会议发言稿基础上修改。

摘要:“十五五”期间,中国资本市场的核心目标是构建能够支撑经济高质量发展、激励科技创新与促进财富增长的现代金融体系。资本市场需超越传统的“融资功能”定位,其本质在于构建创新激励机制——通过合理的制度设计(如允许创新溢价)激发原创思想与技术突破,并为社会提供财富管理渠道。为实现该目标,需重构资本市场生态链:资产端改革应聚焦科创企业,推动产业结构升级;资金端改革需放宽大资金入市限制,引入中央银行作为市场稳定器;制度端改革应强化法治,严厉惩处违规行为(刑事处罚与民事赔偿并重),确保市场透明度。同时,应推动资本市场从“管道式”开放转向全面双向开放,为建成国际金融中心奠定基础。

关键词:资本市场;生态链重构;资产端改革;法治化;双向开放

一、引言

2025年,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称“十五五”规划建议)指出,“推动经济实现质的有效提升和量的合理增长,推动人的全面发展、全体人民共同富裕迈出坚实步伐,确保基本实现社会主义现代化取得决定性进展”。同时,“十五五”规划建议还对资本市场发展提出指导性建议,明确指出“提高资本市场制度包容性、适应性,健全投资和融资相协调的资本市场功能。”可见,“十五五”期间,中国资本市场的目标在于构建支撑经济高质量发展、推动科技创新、增强居民与社会财富积累,并具备强大创新激励功能的现代金融体系基础与核心。

二、激励机制是资本市场最重要的功能

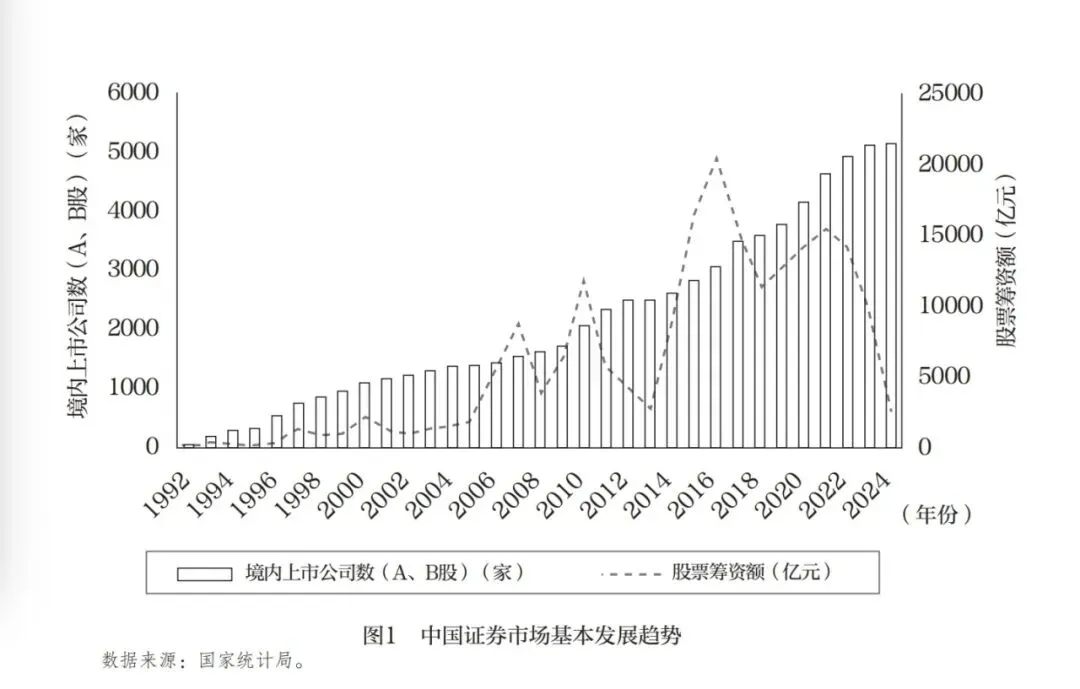

在过去三十余年中,中国资本市场结构从单一到多元化,多层次资本市场已经形成并逐步迈向成熟体系,机构力量不断壮大,开放程度稳步提升,交易品种不断丰富,交易机制不断完善[1]。从中国证券市场的基本发展趋势来看,境内上市公司数量自1992年以来不断增加,基本上每年(2013年除外)都保持净增长趋势,从1992年的53家增长到2024年的5130家;股票筹资总额也有明显上升趋势,尤其是在2016年达到峰值20297亿元(见图1)。同时,资本市场长期被视为传统金融体系融资功能的补充,主要发挥融资作用。即便在对资本市场较为深入的理解中,也仅将其视为为实体经济提供资本融资、降低经济运行负债率的工具。近些年来,中央重要会议精神对资本市场的功能进行了明确的阐释。2021年,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确指出,“完善资本市场基础制度,健全多层次资本市场体系,大力发展机构投资者,提高直接融资特别是股权融资比重。”2022年,党的二十大报告则进一步强调,“健全资本市场功能,提高直接融资比重。”

然而,从长期来看,资本市场不应仅局限于融资功能。资本市场若仅具备融资属性,则难以实现长期持续成长;其必须确立更为宏大的目标,方能在发展中吸引更多投资者参与。“十五五规划建议”也明确提出:“完善民营企业参与重大项目建设长效机制,发挥政府投资基金引导带动作用,激发民间投资活力、提高民间投资比重,增强市场主导的有效投资增长动力。”然而,如果资本市场仅满足企业融资需求,而无法实现投资者的收益要求,则其难以持续存在。因此,必须深刻认识到,中国资本市场最重要的功能在于其作为一种激励机制,是现代社会中激励向上、创新与向善行为的重要机制,此为其首要功能。该机制激励对象为创新者,即那些能够为社会创造更多财富的群体,这对我国经济高质量发展具有十分重要的意义。

当前,需要高度重视资本市场的激励作用,首先是资本市场作为激励机制具有关键作用,其次是资本市场是社会财富的管理机制。普通民众难以直接参与创业活动,需通过投资特别是证券化投资实现财富增长。2023年10月底召开的中央金融工作会议深刻把握此要义,明确提出“更好发挥资本市场枢纽功能”。2024年,中国全年新增投资者1274.28万家,其中新增自然人投资者1272.24万家,2024年期末投资者数为2.37亿家,比上年增加5.69%,其中自然人投资者2.36亿家,非自然人56.76万家①。然而,中国散户股民整体盈利比例较低,亏损比例较高,如何使更多普通民众在投资中实现财富增长,资本市场发展仍然任重道远。

三、技术创新依赖资本市场的激励机制

2025年,诺贝尔经济学奖授予经济学家乔尔·莫基尔(Joel Mokyr)、菲利普·阿吉翁(Philoppe Aghion)和彼得·豪伊特(Peter Howitt),以表彰他们对创新驱动经济增长理论的阐释。瑞典皇家科学院在其发表的声明中指出,过去200年世界经济增长速度空前高涨的根基在于源源不断的技术创新,持续不断的新技术取代旧技术的过程被称为“创造性破坏”。三位诺贝尔经济学奖得主运用不同的方法,阐释了这一发展模式的成因,以及持续增长的必要条件[2]。这些研究成果为我们提供了重要的启示:作为一个发展中大国,中国经济增长的根本动力何在?

传统经济增长模型指出,人力与资本积累以及技术进步是推动现代经济增长的三大要素。从熊彼特的经济增长理论至阿罗的经济增长模型,均已充分验证这些要素的关键作用。然而,问题的核心在于:技术创新与进步源自何处?

事实上,创新与技术进步依赖于科学思想与知识的长期积累,缺乏积累则难以实现技术突破。正如第一次工业革命所展现的,人类社会实现重大突破需经历充分准备阶段。创新并非源于发明家的突发奇想,而是需要长期思想解放与平等学术交流的孕育过程。因此,思想解放与科学思想密切相关,是构成人类社会进步的根本动力。

此外,文化包容亦不可或缺,甚至是思想解放的前提条件。缺乏文化包容、对失误的宽容、容错机制以及对科学异见的接纳,便难以实现科学知识的持续积累。然而,由于技术创新存在一定风险,在思想解放与文化包容的基础上,制度激励显得尤为重要,必须通过制度激励让勇于创新的先行者获得合理溢价。

1996年的诺贝尔经济学奖得主詹姆斯·米尔利斯(James Mirrlees)与威廉·维克里(William Vickrey),从经济学视角对激励理论进行了深入研究。米尔利斯认为在委托—代理合同的设计中让代理人承担一部分结果不确定的风险,并从这种风险承担中获得相应的补偿,代理人才能产生足够激励选择有利于委托人的行动;维克里则研究了最优税率问题,认为向高收入者征收高额累进税会向他们额外努力征收高边际税率,削弱其努力工作的激励动机,从而导致收入总量变少[3]。两位经济学家的研究,都为通过激励措施推动技术创新提供了理论支撑。

由于进行技术创新存在失败的风险,当旧模式就能轻松获利时,企业自然缺乏创新动力,因此落实民营经济促进法,加强知识产权保护,让创新者敢投入、有回报,这是2025年诺贝尔经济学奖得主莫基尔理论的当代实践[4]。可见,经济学理念要求创新者应得其溢价,而制度设计则应能持续激励创新者前行。如果社会缺乏前进动力,则难以实现高质量发展;若人人观望畏惧,则创新无从谈起。虽然中华文化历史悠久,但仍需保持包容态度,不断吸收人类文明的优秀成果,积极学习人类社会的先进经验,避免固步自封与坐井观天。同时,需建立有效的激励制度,以实现从科学知识到技术进步,再到财富创造的转化。

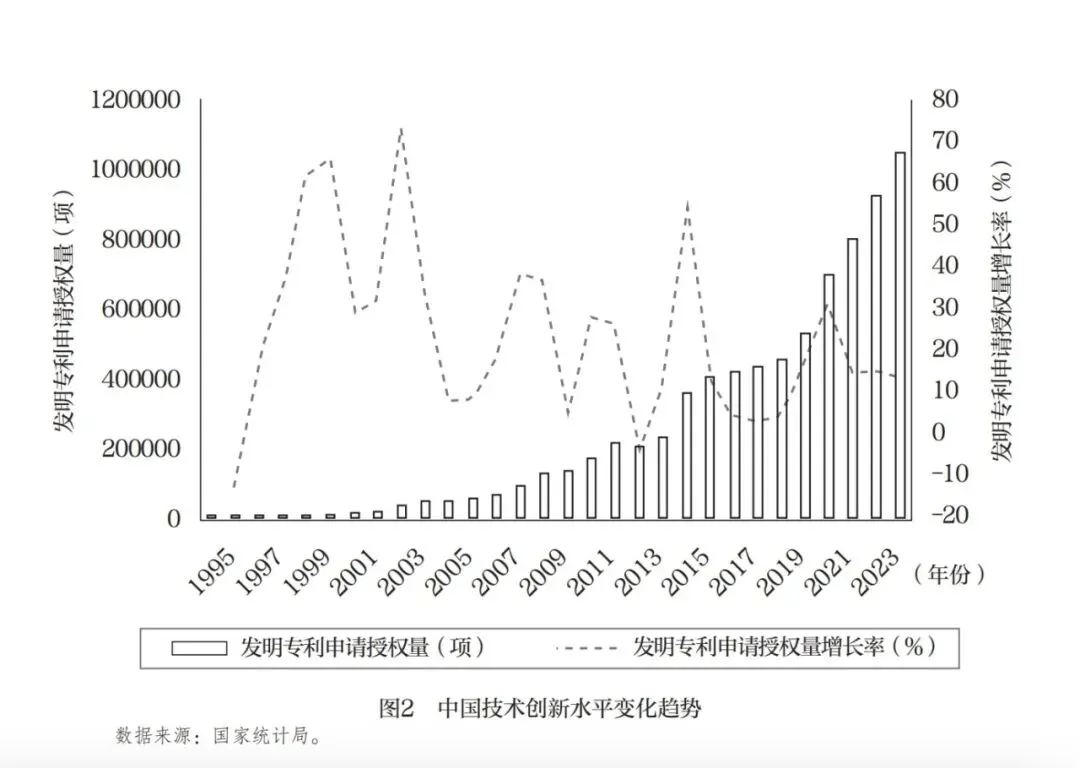

长期以来,我国高度重视科学技术创新在经济发展中的重要作用,技术创新能力也取得长足的进步。1988年8月,邓小平提出“科学技术是第一生产力”的重要论断,同年9月他在听取中央有关领导同志工作汇报时指出:要注意教育和科学技术。自20世纪90年代以来,中国不断通过技术创新提升国家科学技术水平。根据国家统计局社科文司《中国创新指数研究》课题组的测算,2024年中国创新指数为174.2(2015年为100),比上年增长5.3%,结果表明中国创新指数保持稳步增长,我国科技创新能力持续提升,创新产出较快增长,发展新动能不断壮大,为经济高质量发展提供有力支撑②。从发明专利授权量来看,中国发明专利授权量从1995年的3393项增长到2024年的104.5万项,30年间增长了300多倍。同样,除2013年外,我国发明专利申请授权增长率都为正,虽然近年来增速总体有所放缓,但是仍维持在10%以上的年增长率(见图2)。中国科学技术发展战略研究院发布《国家创新指数报告2024》显示,2024年中国国家创新指数综合排名世界第10位,相比2012年的第20位提升了10个位次,是近十余年来进步最快的国家,也是唯一进入世界前十行列的中等收入国家③。

科学技术的进步极大地促进了中国经济社会发展。改革开放四十余年来,我国创造了人类社会的伟大奇迹,将一个贫穷落后的国家建设成为处于现代化门槛的大国,此成就的取得离不开制度成果。当然,作为后发国家,我们借鉴学习了发达国家在思想、理论、政策、技术、方法等方面的一系列成果,助力实现今日之成就,以至于外界普遍认为,中国具备较强的模仿能力。以ChatGPT为例,在其推出后约一年时间,我国便推出了DeepSeek,通过借鉴学习甚至可对原生状态进行优化提升。然而,未来中国若要成为发达国家,必须寻找经济增长的基础动能,即原创性思想与技术。“十五五”规划建议已经明确指出“强化科学研究、技术开发原始创新导向,优化有利于原创性、颠覆性创新的环境,产出更多标志性原创成果。”因此,“十五五”期间,我国需构建能够持续产生原创思想、原创科学与原创技术的文化与制度基础。

制度犹如土壤,想使其愈加肥沃,需以源源不断孕育原创思想。过去我们以学习借鉴为主,未来则需加强原创性,其中激励制度的作用至关重要。资本市场作为激励制度的重要组成部分,应从更高维度理解其作为社会迈向现代化的重要激励机制,通过合理溢价激励创新者与企业家的创新创造活动。部分学者对资本的激励作用提出批评,认为部分人群富裕不应被鼓励,实则未能理解资本市场的本质功能。创新活动允许失败,但成功者应获得溢价补偿,从而激励更多社会创新者涌现。涵盖制度创新、方法创新与技术创新在内的各类创新均具高风险特性,且成功概率较低,若缺乏有效激励,创新活动将难以持续。

四、资本市场改革的重点:重构中国资本市场生态链

在明确资本市场目标与功能的基础上,需进一步研究改革开放的重点方向。“十五五”时期,资本市场改革的核心应在于重构中国资本市场生态链。当前,资本市场生态链建立在原有认知基础上,法治体系尚不完善,导致过去几十年中资本市场犯罪行为频发且难以有效遏制与惩处,因其仅被视为融资手段而未认识其犯罪严重性。因此,资本市场的改革势在必行,必须通过体制机制改革保障资本市场财富的持续增长,让更多投资者从资本市场投资中获益,让创新者获得相应的溢价激励。因此,重构中国资本市场生态链尤为重要。投资者保护不应仅停留于口号或加强分红等措施,而需从根本上建立保护投资者利益的机制。生态链重构将成为“十五五”时期最重要的任务。

(一)资产端重构:聚焦科技创新与产业升级

科创板的设立与创业板的改革对中国资本市场资产结构性改革具有重要作用,值得高度评价。同时,市场是否具备财富效应、增长潜力与投资价值,不取决于历史表现以及当前状况,而在于未来前景。中国经济发展的未来,在于产业升级与迭代。“十五五”规划建议指出,“着力打造新兴支柱产业。实施产业创新工程,一体推进创新设施建设、技术研究开发、产品迭代升级,加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展。完善产业生态,实施新技术新产品新场景大规模应用示范行动,加快新兴产业规模化发展”。因此,中国“十五五”期间产业发展将进一步聚焦科技创新。

提升经济发展水平,科技创新尤为关键,科创型企业地位也将日益重要。从A股市场来看,2025年上市的新股大多来自战略性新兴产业,科创公司广受青睐,不仅印证了中国科技创新的广阔市场前景,更凸显出中国资本市场已成为汇聚境内外资本、赋能科技创新的主阵地④。因此,中国资本市场必须推进资产端重构。若资产端未能重构,则难以获得与市场相匹配的风险收益率。市场不可能持续提供高收益而无风险,亦不可能仅有风险而无收益,此两类情况均表明市场存在结构性问题。市场均衡过程将促成不同结构的风险与收益匹配,此为自然过程。当前,证券监管部门出台一系列政策,形成一级、二级市场协力支持科技创新的良好格局:一级市场引导私募股权创投基金投早、投小、投长期、投硬科技,畅通“募投管退”良性循环;二级市场支持优质未盈利科技型企业发行上市,优化科技型上市公司并购重组、股权激励等制度,推动科技创新公司债券发展⑤。未来,还应采取相应的举措,通过资本市场的激励机制促进科创企业的可持续发展。

(二)资金端重构:引入长期资本并确立稳定预期

当前,中国资本市场以个人投资者为主,然而以个人投资者为主体的市场难以实现持续成长。因此,应重构资本市场资金端,解除制约大资金入市的不合理规则,增强市场流动性。建立流动性持续注入机制,需消除对大资金进入市场的不合理制度约束。过去我们将市场风险过度妖魔化,政策制定中严禁多类资金进入资本市场。然而,若因高风险禁止大资金入市,为何允许个人投资者进入?此逻辑难以自洽。

正常运行的市场本应具备高风险高收益特性,理应允许大资金进入资本市场。全国社会保障基金即为良好范例,其收益率在多数年份保持正值,年均收益率约达8%,表明市场并非如所妖魔化的那般危险。商业保险资金以往被禁止进入股市,理论依据为风险资产与商业保险资金目标不匹配、功能不协调,故其大量配置债券,因理论认为债券与保险资金属性匹配。然而,随着中国进入低利率阶段,几乎全部配置债券的保险资产出现亏损。理论未能预见中国从高利率向低利率时代的转变,未考虑高利率时代配置债券在当前造成的亏损规模。商业保险资金要求较高回报率,常需达到10%或5%,债券难以提供此类收益。诸多情况下,我们在逻辑与理论层面未能厘清,导致政策混乱。

因此,资金端改革势在必行,需允许大资金进入,并建立投资者心理预期机制。以往市场缺乏预期与信心,投资者持续担忧。消除此类担忧需中央银行介入,未来改革中中央银行必须成为中国资本市场的重要力量。

中国资本市场应从四边形走向五边形,即过去资本市场由上市公司、投资者、监管者与中介机构四边构成。若中央银行不关注资本市场,不认为资本市场风险与成长与其相关,只是仅仅关注实体经济、通货膨胀、就业与经济增长,则资本市场维持四边形结构。过去货币政策目标,即如此表述。然而,当前中国资本市场已发生深刻变化,金融体系稳定不仅包括商业银行流动性充足,亦涵盖金融市场特别是资本市场风险。因此,中央银行必须关注资本市场,使其从四边形发展为五边形,此为实现重大转变。中央银行现已创设两类货币政策工具,或存在其他工具,推动股指从3000点升至3800点乃至3950点具备内在逻辑。通过这些货币政策工具,市场结构动能已发生变化,与中央银行建立联通渠道。

众所周知,现代社会中中央银行作用巨大,因其可创造无限流动性。市场具备强大动能,投资者需有底线信心。中央银行入市目的非为炒股盈利,而在于维护市场稳定,仅需表明其关注市场即可。中央银行作为旁观者,在出现问题时提供兜底保障,此为其最重要功能之一。投资者知悉中央银行具备兜底能力后,将逐步进入市场,此亦为未来资本市场资金端改革的重要组成部分。

(三)制度端重构:法治为本与提升透明度

资本市场制度端重构即规则与制度平台改革,其中法治建设最为关键。制度改革与规则改革的核心目标有二:其一为确保市场透明度,其二为让违规违法者付出应有代价。除上市公司应履行法定信息披露义务外,中介机构包括律师与会计师亦具重要作用,其核心功能在于过滤虚假信息,确保市场透明度。因此,改革首要任务为保障市场透明度,没有透明度则没有公平。同时,制度改革需让违规违法者承担相应处罚。《中华人民共和国刑法》对资本市场犯罪量刑偏轻,需通过法律调整改革,实现从以行政处罚为主向刑事处罚与民事赔偿为主的转变。

因此,制度改革核心首先要确保透明度,其次要让违规违法者付出应有代价,此两点实现即可逐步改善市场环境。美国在2001年安然事件后出台《萨班斯—奥克斯利法案》,上市公司“爆雷”现象显著减少。而中国资本市场“雷区”遍布,必为制度设计存在缺陷。此外,发行规则、交易规则、退市机制等均需改革。

同时,中国资本市场必须坚持开放方向,从当前“管道式”开放过渡至全面开放。“十五五”时期希望在此方面实现重大突破。双向开放可涵盖资金量开放、投资者开放乃至上市公司开放等领域,需深入研究。允许外国成长型企业来华上市,逐步形成国际化的新兴市场,此双向开放为“十五五”期间必须研究的课题。目标在于为未来建成新的国际金融中心创造有利条件、奠定坚实基础,并持续推进开放进程。

资料来源:

①https://www.stcn.com/article/detail/2595987.html。

②https://www.stats.gov.cn/sj/zxfbhjd/202510/t20251029_1961727.html 。

③https://content-static.cctvnews.cctv.com/snow-book/index.html?

item_id=7456275029661689654&track_id=AE2F7699-96B5-4385-9277-B1892427FA4E_765111666489。

④http://www.csrc.gov.cn/shanxi/c106408/c7583765/content.shtml。

⑤http://www.csrc.gov.cn/shanxi/c106408/c7583765/content.shtml。

参考文献:

[1] 吴晓求、方明浩:中国资本市场 30 年: 探索与变革,财贸经济,2021年第4期。

[2] 三位经济学家获2025年诺贝尔经济学奖,人民网,2025年10月14日,http://usa.people.com.cn/n1/2025/1014/c241376-40581528.html。

[3] 杨春学:1996年度诺贝尔经济学奖得主詹姆斯·米尔利斯与威廉·维克里及其学术贡献,经济学动态,1997年第1期。

[4] 田轩:2025诺贝尔经济学奖,告诉了中国什么?2025年10月14日,https://www.tsinghua.edu.cn/info/1662/121775.htm.

Foundations and Prospects of China's Capital-Market Development in the 15th Five-Year Plan Period

Wu Xiaoqiu

(National First-Class Professor, Dean of the National Institute of Finance at Renmin University of China)

Abstract:This study examines how China’s capital market should be re-engineered during the 15th Five-Year Plan (2026-2030) to serve high-quality development, incentivize technological innovation and facilitate household wealth accumulation. Moving beyond the conventional “financing function” narrative, we conceptualize the market as an innovation-promoting institution whose core is a set of rules that reward originality and allow an innovation premium while simultaneously offering households transparent vehicles for wealth management. A systematic redesign of the entire ecosystem is therefore proposed. 1) the asset side, by prioritizing listings from science and technology innovation enterprises to drive industrial upgrading; 2) the capital side, by liberalizing investment channels for institutional funds and introducing the central bank as a market stabilizer; and 3) the institutional and regulatory side, by strengthening the rule of law, imposing stringent penalties (both criminal and civil) for violations, and ensuring market transparency. It concludes that these domestic reforms must be coupled with a strategic shift from a pipeline-style opening to comprehensive, two-way opening, which is foundational for establishing China as a leading international financial center.

Keywords: Capital Market, Ecosystem Restructuring, Asset-Side Reform, Legalization, Two-Way Opening

欢迎投稿

投稿网址:http://jjsw.cbpt.cnki.net

投稿邮箱:EA2025@126.com

END

《经济界》

前沿洞察

学术探索

调查研究