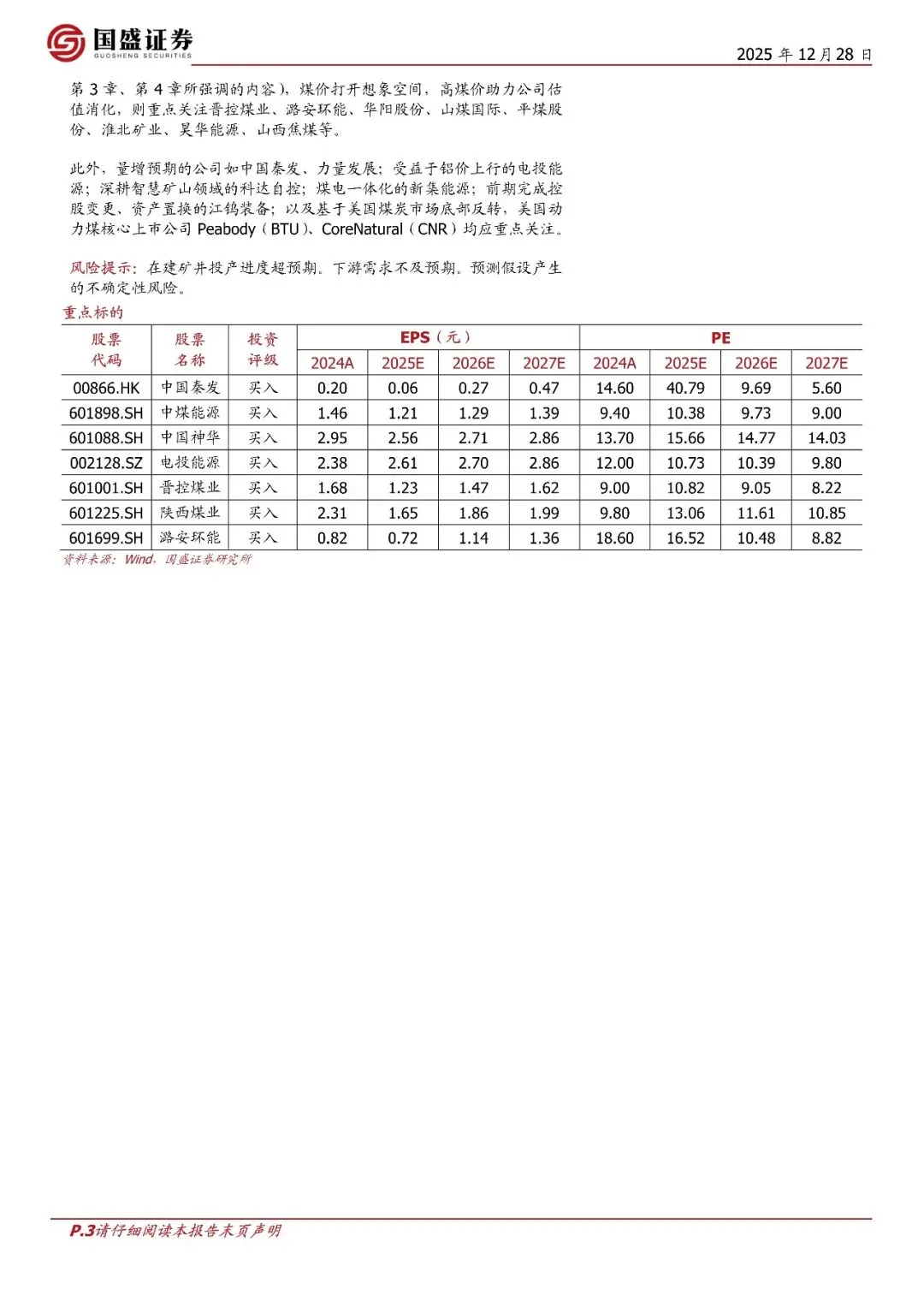

01

文章摘要

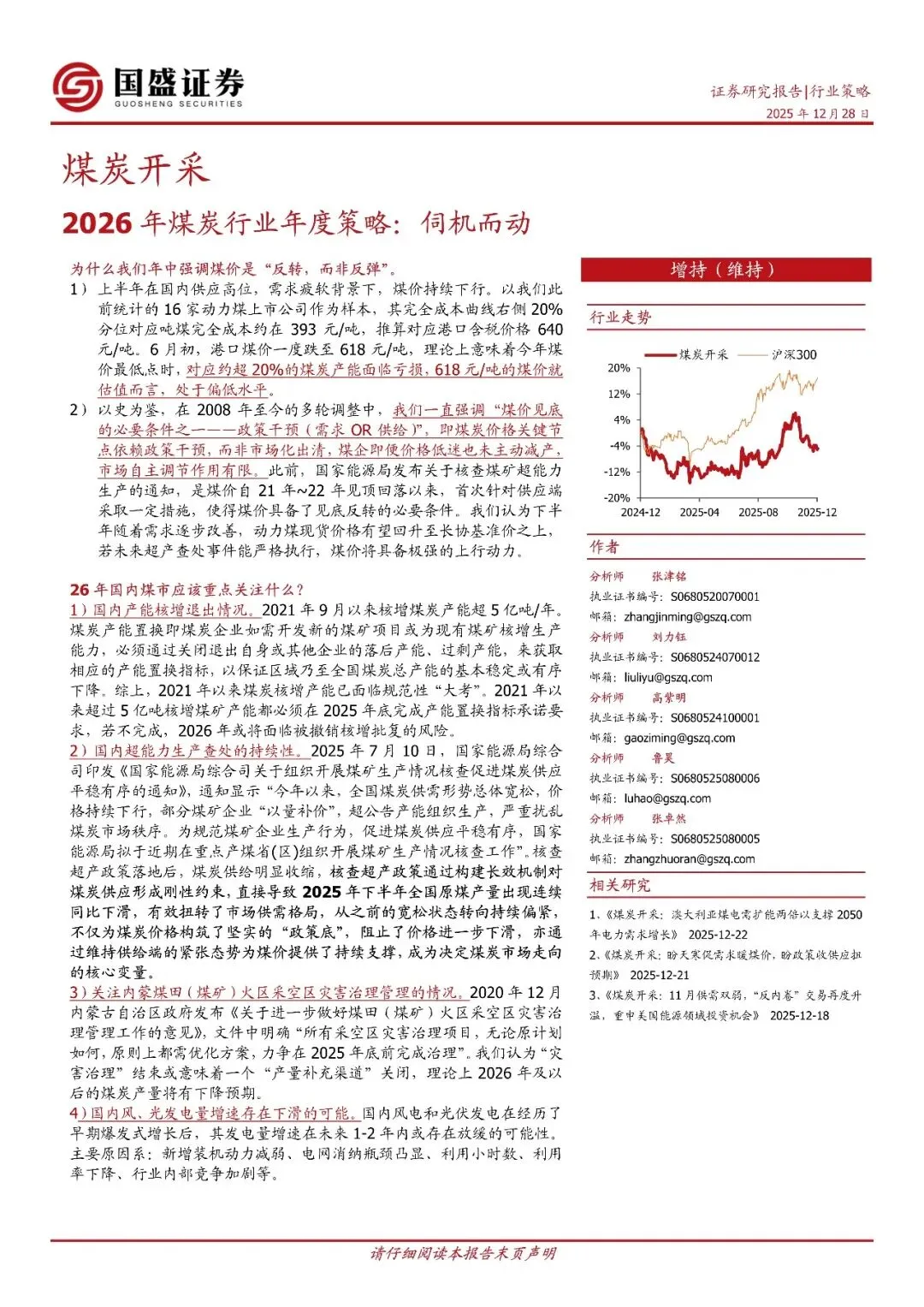

1) 上半年在国内供应高位,需求疲软背景下,煤价持续下行。以我们此前统计的 16 家动力煤上市公司作为样本,其完全成本曲线右侧 20%分位对应吨煤完全成本约在 393 元/吨,推算对应港口含税价格 640元/吨。6 月初,港口煤价一度跌至 618 元/吨,理论上意味着今年煤价最低点时,对应约超 20%的煤炭产能面临亏损,618 元/吨的煤价就估值而言,处于偏低水平。

2) 以史为鉴,在 2008 年至今的多轮调整中,我们一直强调“煤价见底的必要条件之一——政策干预(需求 OR 供给)”,即煤炭价格关键节点依赖政策干预,而非市场化出清,煤企即便价格低迷也未主动减产,市场自主调节作用有限。此前,国家能源局发布关于核查煤矿超能力生产的通知,是煤价自 21 年~22 年见顶回落以来,首次针对供应端采取一定措施,使得煤价具备了见底反转的必要条件。我们认为下半

年随着需求逐步改善,动力煤现货价格有望回升至长协基准价之上,若未来超产查处事件能严格执行,煤价将具备极强的上行动力。

02

文章内容

受篇幅限制,仅为部分报告预览

回复暗号:2026年煤炭行业年度策略:伺机而动-251228-国盛证券-55页

往期回顾