☉文/克而瑞深度咨询·普睿数智研究中心 践行控增量、去库存路线 全面迈入稳市场周期 summary 总结 01 交易量降幅较上年显著收窄,需求侧持续积蓄企稳动能

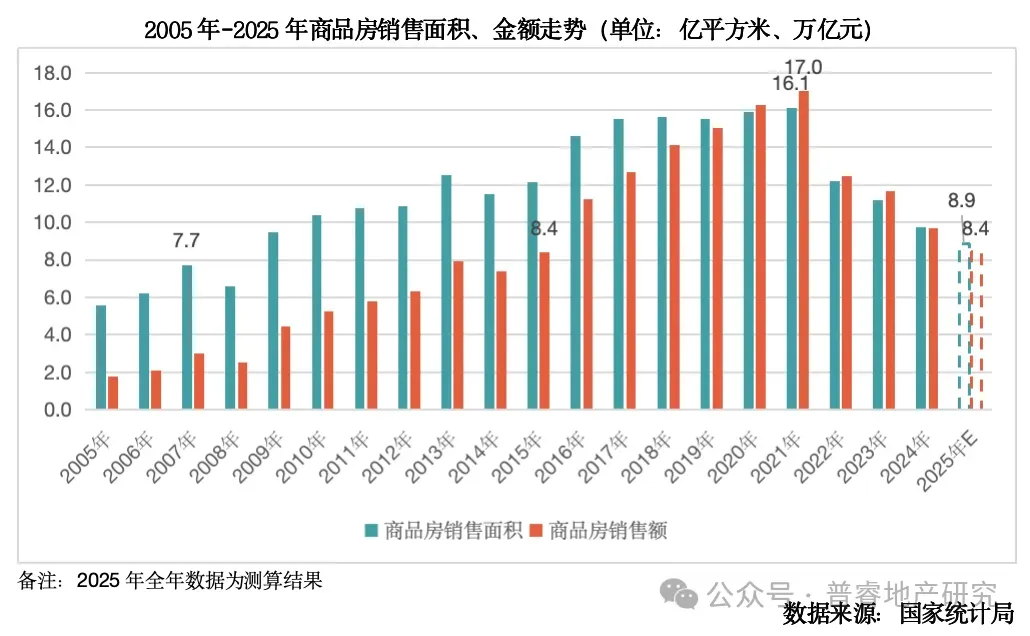

2025年商品房成交规模降幅较2024年显著收窄,预计全年销售面积达8.9亿平方米、销售金额8.4万亿元,分别同比下降9%和13%,其中销售面积降幅较上年收窄约4个百分点。当前房地产行业仍处于止跌回稳的关键周期,考虑到2024年下半年行业交易量基数已大幅抬升,2025年新房交易量同比降幅收窄的表现符合市场较佳预期。

从增速对比来看,2025年成交金额降幅仍大于成交面积,这与70城房价走势一致,年内房价持续向合理区间回归。不过从局部市场来看,部分板块房源租售比已超过存贷款利率,房价呈现点状企稳态势。正如央行在货币执行报告中所指出,利率及比价关系对资源配置具有重要导向作用,充分发挥货币信贷政策的调节功能,将为房地产发展新模式的构建提供有力支撑。

从行业需求基本面来看,我国城镇人口已达9.4亿人,人均住房面积超40平方米。参考发达国家住房交易更替率及我国一二手房交易结构测算,当前一手房年均合理需求仍维持在8-9亿平方米。叠加城镇化持续推进、高品质住宅发展带动的改善型需求,当前行业实际交易量已实质性低于年度需求理论增量。但由于库存压力尚未完全出清,房价仍需进一步修正,导致大量购房需求延迟释放并逐步累积,这也为行业后续全面止跌企稳持续积蓄动能。

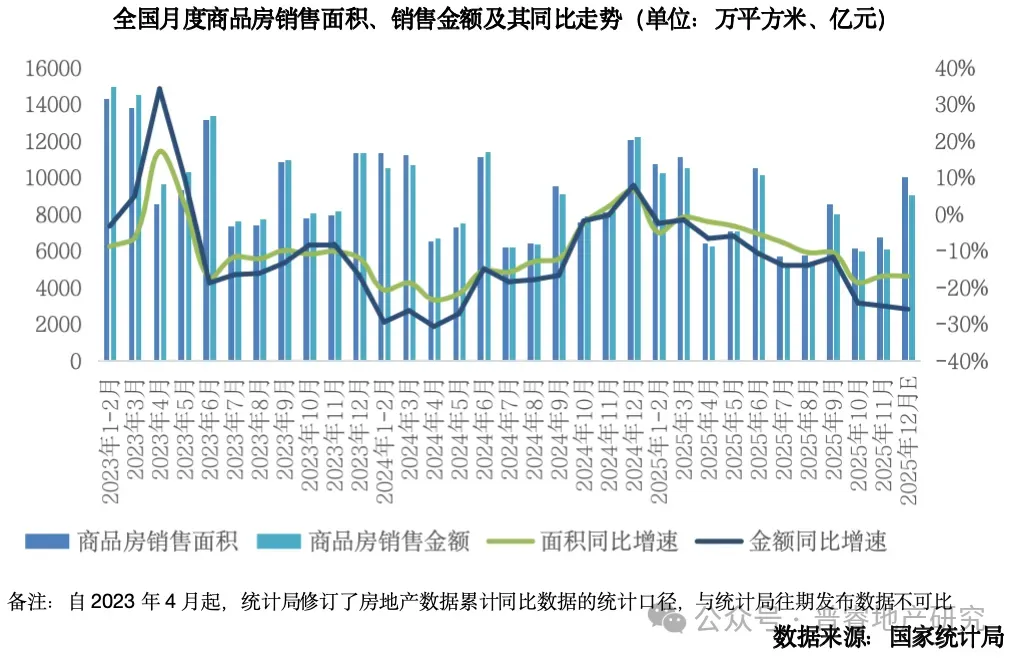

从2025年新房交易走势来看,全年宏观调控坚守“控增量、去库存、优供给”主线,各地主管部门适时出台稳市场政策,企业也灵活调整产品入市节奏,共同推动上半年新房市场交易量持续趋稳。进入下半年,受2024年同期基数大幅攀高及新增供应不足影响,新房交易量累计同比降幅有所扩大,但相较于2024年同期累计降幅仍持续收窄,行业规模指标边际改善的趋势未改。

具体来看,上半年稳市场政策密集落地并显效,推动交易量止跌回稳。年初,国务院、央行、住建部等多部委多次表态要推动房地产行业止跌回稳,2月初国务院会议提出“敢于打破常规推出可感可及的政策举措”,首次将“好房子”写入政府工作报告;3月末住建部正式发布《住宅项目规范》,明确“好房子”新规细则;5月初中央部委出台一揽子金融政策,包括降准0.5个百分点、下调政策利率0.1个百分点及个人住房公积金贷款利率0.25个百分点,政策发布1日内超50个省市响应落地。

政策红利下,至5月末全国新建商品房销售面积和销售额同比分别累计下降2.9%和3.8%,为2023年三季度以来最低降幅;部分一线、二线城市交易活跃,销售面积和销售额保持增长,数据显示重点城市成交稳中向好,一线城市成交量同环比均为正增长,29个重点城市5月平均开盘去化率达41%,同比上升15个百分点。

下半年,尽管基期因素与供应不足拉低同比指标,但行业企稳态势仍在延续,且去库存脚步加快,库存规模持续回落,至11月末商品房待售面积较年初减少4585万平方米。

当前市场阶段,除单指标同比变动外,投资销售比、土地成交/新房成交、新开工销售比、待售面积等多维度指标的持续改善,更能反映行业企稳向好的基本面。

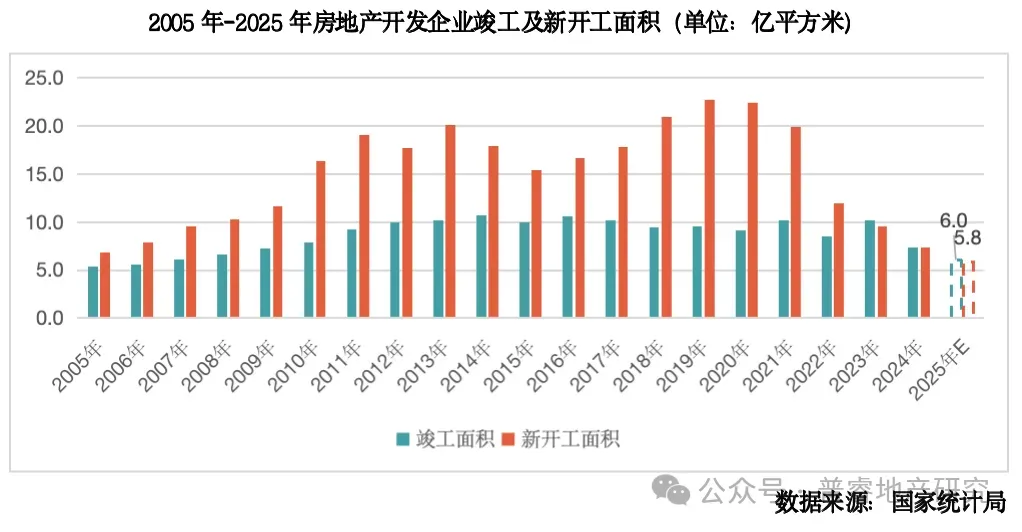

02 新开工连续四年低于新房销售,竣工量降幅较上年大幅收窄(节选) 在行业全年去库存的核心基调下,新开工、竣工面积均延续下降态势,但呈现差异化特征:新开工连续四年低于新房销售,竣工降幅较上年显著收窄,反映出行业“控增量、保交付”的政策导向落地见效。

新开工方面,2025年预计同比下降20%左右,降至6亿平方米,连续第四年同比降幅维持在二成水平,且连续四年新开工面积低于新房销售规模,全年开工销售比预计降至66%的历史新低。这一趋势与中央“严控增量”的政策要求高度契合:在销售规模较峰值近乎腰斩的背景下,减少新增供应是化解库存压力的关键举措;同时,地方政府在土地出让收入减少的财政压力下,将去库存作为首要任务,通过严控新增供应加速库存消化。

竣工方面,2025年预计全年竣工面积6亿平方米,同比下降18%。尽管新开工与竣工面积因统计口径差异不可直接对比,但从同比增速变化可捕捉积极信号:2025年竣工面积累计同比降幅控制在20%以内,显著小于三年前新开工40%的同比降幅,充分印证项目化险、保交房工作取得实质进展。

开工销售比呈现“上半年上涨、下半年回落”的特征,7月攀升至85%的年内高点后快速走低,10-11月降至63%的历史最低水平。新开工规模的调控成效显著,2025年理论上为行业减少中期库存3亿平方米。

展望2026年,随着保障房、“好房子”建设及城市更新推进,叠加销售规模逐步接近调整期底部,为维持合理优质增量供应,预计新开工同比降幅将有所收窄。

03 开发投资规模降幅扩大,加速向合理水平调整(略)

prospect 展望 04 稳市场周期正式到来,加速行业出清、构建发展新模式

面对2021年以来行业销售规模下降的客观事实,在往年累计的投资惯性之下,库存压力成为了行业所必须面对的挑战。所幸的是行业供给侧的主动调整幅度更快于成交规模,随着土地成交、新开工降至新房销售以下,行业无可辩驳地进入了去库存时代。再加之2025年以来各项供求复合指标的向好,行业正在大踏步进入新的平衡周期。若稳市场政策能够持续发力,供求关系进一步平衡,以及租售比的比价效应支撑,预计2026年下半年核心城市房价有望止跌趋稳。届时行业长期库存压力的全面出清虽然还需努力,但从需求面来看,市场将完成阶段性的短期调整,购房者信心也将迎来实质性的恢复。

具体来看:

第一,2026年商品房销售有望加快企稳,预计全年面积、金额降幅进一步收窄。2025年行业需求端已实质性积蓄企稳动能,全年不到9亿平方米的销售规模已低于一手房年均合理需求区间,且年内待售面积持续下降,库存去化成效初显。政策端,中央经济工作会议将"着力稳定房地产市场"置于防风险框架核心,叠加住宅新规落地后房企产品力提升的推动,改善型需求有望持续释放。从市场特征看,“好房子”带来的结构性机会已逐步显现,重点城市核心板块租售比超过存贷款利率的点状企稳态势将进一步扩散,有望带动全国销售规模加快筑底。

第二,去库存仍是现阶段首要任务,2026年新开工预计仍有一成左右降幅。尽管2025年新开工销售比已降至63%的历史低位,但多数城市的去化周期仍处于高位,“严控增量”仍是政策主基调。2026年政策将通过收购存量商品房作保障房、按去化周期动态调节供地等组合拳加速库存出清,叠加地方财政压力缓解后对新增供应的审慎态度,新开工规模仍将保持下行态势。不过,随着保障房建设、城市更新等"优供给"任务推进,新开工降幅将从2025年的20%收窄至一成左右,在减量的同时实现供给结构优化。

第三,行业生态持续趋于健康,投资销售比差距进一步拉开。2025年开发投资与销售金额有望再度持平,标志着行业“现金流”重回正区间,但距离合理投资销售比仍有差距。2026年,施工规模持续缩减及新开工规模的持续收缩,有望推动开发投资继续下降,为整体行业留出更加充裕的理论盈利空间。同时,行业逻辑从增量扩张转向存量优化,叠加债务风险化解力度加大,"准投资、稳销售、优结构"的健康生态逐步成型。

更多地产专业内容 关注普睿地产研究

交易量降幅较上年显著收窄,需求侧持续积蓄企稳动能

2025年商品房成交规模降幅较2024年显著收窄,预计全年销售面积达8.9亿平方米、销售金额8.4万亿元,分别同比下降9%和13%,其中销售面积降幅较上年收窄约4个百分点。当前房地产行业仍处于止跌回稳的关键周期,考虑到2024年下半年行业交易量基数已大幅抬升,2025年新房交易量同比降幅收窄的表现符合市场较佳预期。

从增速对比来看,2025年成交金额降幅仍大于成交面积,这与70城房价走势一致,年内房价持续向合理区间回归。不过从局部市场来看,部分板块房源租售比已超过存贷款利率,房价呈现点状企稳态势。正如央行在货币执行报告中所指出,利率及比价关系对资源配置具有重要导向作用,充分发挥货币信贷政策的调节功能,将为房地产发展新模式的构建提供有力支撑。

从行业需求基本面来看,我国城镇人口已达9.4亿人,人均住房面积超40平方米。参考发达国家住房交易更替率及我国一二手房交易结构测算,当前一手房年均合理需求仍维持在8-9亿平方米。叠加城镇化持续推进、高品质住宅发展带动的改善型需求,当前行业实际交易量已实质性低于年度需求理论增量。但由于库存压力尚未完全出清,房价仍需进一步修正,导致大量购房需求延迟释放并逐步累积,这也为行业后续全面止跌企稳持续积蓄动能。

从2025年新房交易走势来看,全年宏观调控坚守“控增量、去库存、优供给”主线,各地主管部门适时出台稳市场政策,企业也灵活调整产品入市节奏,共同推动上半年新房市场交易量持续趋稳。进入下半年,受2024年同期基数大幅攀高及新增供应不足影响,新房交易量累计同比降幅有所扩大,但相较于2024年同期累计降幅仍持续收窄,行业规模指标边际改善的趋势未改。

具体来看,上半年稳市场政策密集落地并显效,推动交易量止跌回稳。年初,国务院、央行、住建部等多部委多次表态要推动房地产行业止跌回稳,2月初国务院会议提出“敢于打破常规推出可感可及的政策举措”,首次将“好房子”写入政府工作报告;3月末住建部正式发布《住宅项目规范》,明确“好房子”新规细则;5月初中央部委出台一揽子金融政策,包括降准0.5个百分点、下调政策利率0.1个百分点及个人住房公积金贷款利率0.25个百分点,政策发布1日内超50个省市响应落地。

政策红利下,至5月末全国新建商品房销售面积和销售额同比分别累计下降2.9%和3.8%,为2023年三季度以来最低降幅;部分一线、二线城市交易活跃,销售面积和销售额保持增长,数据显示重点城市成交稳中向好,一线城市成交量同环比均为正增长,29个重点城市5月平均开盘去化率达41%,同比上升15个百分点。

下半年,尽管基期因素与供应不足拉低同比指标,但行业企稳态势仍在延续,且去库存脚步加快,库存规模持续回落,至11月末商品房待售面积较年初减少4585万平方米。

当前市场阶段,除单指标同比变动外,投资销售比、土地成交/新房成交、新开工销售比、待售面积等多维度指标的持续改善,更能反映行业企稳向好的基本面。

在行业全年去库存的核心基调下,新开工、竣工面积均延续下降态势,但呈现差异化特征:新开工连续四年低于新房销售,竣工降幅较上年显著收窄,反映出行业“控增量、保交付”的政策导向落地见效。

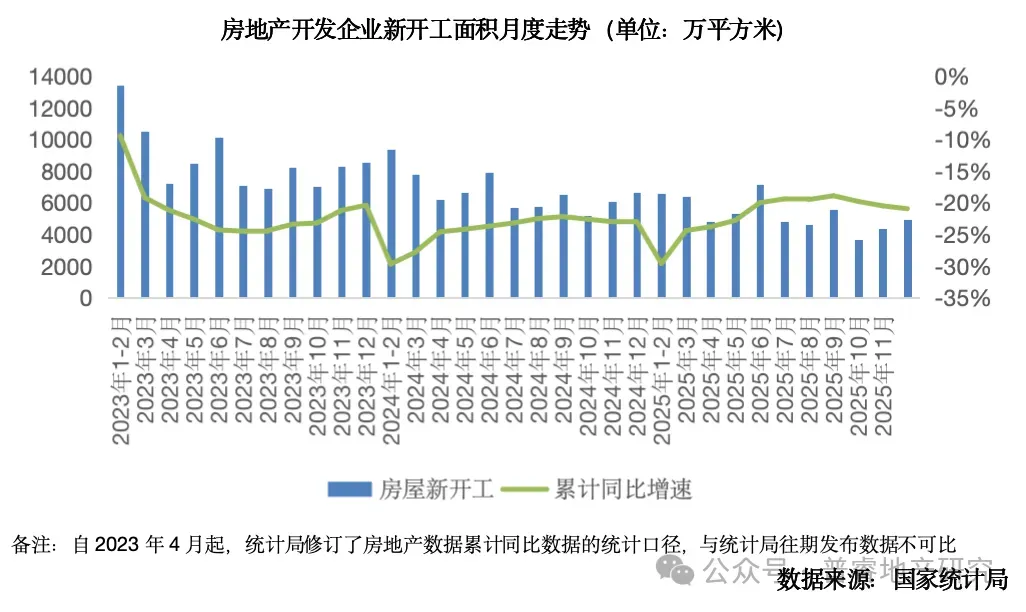

新开工方面,2025年预计同比下降20%左右,降至6亿平方米,连续第四年同比降幅维持在二成水平,且连续四年新开工面积低于新房销售规模,全年开工销售比预计降至66%的历史新低。这一趋势与中央“严控增量”的政策要求高度契合:在销售规模较峰值近乎腰斩的背景下,减少新增供应是化解库存压力的关键举措;同时,地方政府在土地出让收入减少的财政压力下,将去库存作为首要任务,通过严控新增供应加速库存消化。

竣工方面,2025年预计全年竣工面积6亿平方米,同比下降18%。尽管新开工与竣工面积因统计口径差异不可直接对比,但从同比增速变化可捕捉积极信号:2025年竣工面积累计同比降幅控制在20%以内,显著小于三年前新开工40%的同比降幅,充分印证项目化险、保交房工作取得实质进展。

开工销售比呈现“上半年上涨、下半年回落”的特征,7月攀升至85%的年内高点后快速走低,10-11月降至63%的历史最低水平。新开工规模的调控成效显著,2025年理论上为行业减少中期库存3亿平方米。

展望2026年,随着保障房、“好房子”建设及城市更新推进,叠加销售规模逐步接近调整期底部,为维持合理优质增量供应,预计新开工同比降幅将有所收窄。

开发投资规模降幅扩大,加速向合理水平调整(略)

稳市场周期正式到来,加速行业出清、构建发展新模式

面对2021年以来行业销售规模下降的客观事实,在往年累计的投资惯性之下,库存压力成为了行业所必须面对的挑战。所幸的是行业供给侧的主动调整幅度更快于成交规模,随着土地成交、新开工降至新房销售以下,行业无可辩驳地进入了去库存时代。再加之2025年以来各项供求复合指标的向好,行业正在大踏步进入新的平衡周期。若稳市场政策能够持续发力,供求关系进一步平衡,以及租售比的比价效应支撑,预计2026年下半年核心城市房价有望止跌趋稳。届时行业长期库存压力的全面出清虽然还需努力,但从需求面来看,市场将完成阶段性的短期调整,购房者信心也将迎来实质性的恢复。

具体来看:

第一,2026年商品房销售有望加快企稳,预计全年面积、金额降幅进一步收窄。2025年行业需求端已实质性积蓄企稳动能,全年不到9亿平方米的销售规模已低于一手房年均合理需求区间,且年内待售面积持续下降,库存去化成效初显。政策端,中央经济工作会议将"着力稳定房地产市场"置于防风险框架核心,叠加住宅新规落地后房企产品力提升的推动,改善型需求有望持续释放。从市场特征看,“好房子”带来的结构性机会已逐步显现,重点城市核心板块租售比超过存贷款利率的点状企稳态势将进一步扩散,有望带动全国销售规模加快筑底。

第二,去库存仍是现阶段首要任务,2026年新开工预计仍有一成左右降幅。尽管2025年新开工销售比已降至63%的历史低位,但多数城市的去化周期仍处于高位,“严控增量”仍是政策主基调。2026年政策将通过收购存量商品房作保障房、按去化周期动态调节供地等组合拳加速库存出清,叠加地方财政压力缓解后对新增供应的审慎态度,新开工规模仍将保持下行态势。不过,随着保障房建设、城市更新等"优供给"任务推进,新开工降幅将从2025年的20%收窄至一成左右,在减量的同时实现供给结构优化。

第三,行业生态持续趋于健康,投资销售比差距进一步拉开。2025年开发投资与销售金额有望再度持平,标志着行业“现金流”重回正区间,但距离合理投资销售比仍有差距。2026年,施工规模持续缩减及新开工规模的持续收缩,有望推动开发投资继续下降,为整体行业留出更加充裕的理论盈利空间。同时,行业逻辑从增量扩张转向存量优化,叠加债务风险化解力度加大,"准投资、稳销售、优结构"的健康生态逐步成型。

排版:土木