【因2025年12月29日文章内容多,篇幅较长,加之被某SX举报,今特将文章中举报者眼中的所谓的“敏感”“含沙射影”的部分作打码处理,遮盖起来。善意的提醒和调侃也接受不了呀,看来谁也救不了它们。当然,今天暂且放过它们,好文章还是要让更多业内人士看到,哈哈~~另将文章主要内容分成了两部分,以方便读者朋友阅读。】

1. 平板类玻璃领域概况

从整体上看:(1)浮法玻璃方面,全年国内房地产行业持续走弱,对建筑玻璃需求继续萎缩,加之供给端减产不多,导致浮法玻璃价格“跌跌不休”。尽管汽车玻璃、家电玻璃(含冷链玻璃)、电子玻璃等产品的需求有所增长,价格及盈利空间相对较稳定,但是用量占比最大的建筑领域需求缩减拖累了整体的浮法玻璃市场。此外,光热玻璃及其发电行业受益于国家储能政策,市场发展前景广阔,且光热玻璃存在一定的技术壁垒,光热玻璃全年市场行情较好。(2)压延玻璃方面,光伏玻璃及其发电行业发展迅速,对光伏玻璃等产品的需求量大增,导致前几年产能急速扩张,但市场需求增速赶不上产能供给增速,直接导致阶段性供过于求,光伏玻璃乃至整条光伏发电全产业链盈利空间均遭受较严重挤压。实际上,只要是稍微了解光伏玻璃领域情况的人,应当最晚到2023年初就可以预见今日的光伏产业困局了,可为何还有那么多“勇士”往火堆里冲呢?还前仆后继的,这个问题值得业内人士及相关方好好反思。

现从最终应用角度来看,以平板类玻璃各细分领域内的上市公司为例,通过其2025年前三季度主要的经营数据,以及各企业最近的经营动态等信息“管中窥豹”,粗略了解各细分玻璃领域的大致发展情况。

1.1 浮法玻璃领域

因各级政府及相关部门仍强调对平板玻璃实行严格限制产能的置换政策,只允许减量或等量置换。该政策限制住了国内浮法玻璃供给端的产量扩张。尽管全年国内产量减少,但缩减得并不多。

在生产基地布局方面,该领域有如下新变化:(1)据传,某企业计划在四川泸州建设浮法玻璃及深加工厂,不知是否属实。(2)中玻于2024年11月在埃及苏伊士经合区开始建设一条500 t/d浮法玻璃线。(3)金晶科技新增一座原料生产基地——临沂砂岩厂,2025年底接近建成。(4)三峡新材于年内先后停产2条浮法线(一线450t/d;四线1000t/d),听说它在筹建宜昌沿江的光伏玻璃项目,并将建成集玻璃深加工及配套产业的综合玻璃产业园。(5)据说,福耀玻璃准备增资4亿元在美国建设浮法玻璃生产线。

1.2 节能建筑玻璃领域

2025年国内房地产的新开工面积、施工面积、竣工面积均继续同比下降,对浮法玻璃的需求持续萎缩,整体上,浮法玻璃及节能建筑玻璃价格震荡下跌,产品毛利率呈下降趋势。因行业利润持续减薄,加之大厂在采购、生产等环节及融资方面的规模优势,深加工订单呈现继续向品牌大厂集中的趋势。

从企业业绩方面看,根据已公布的信息(本人预测数据暂不公开),现将国内涉及节能建筑玻璃(工程玻璃等)业务的玻璃上市公司按节能建筑玻璃营收额大小进行排名,具体情况如表2所示。

在生产基地布局方面,该领域有如下新变化:(1)南玻在2016年之后又开始了海外布局,于2025年10月在阿联酋阿布扎比动工建设玻璃深加工厂。(2)据传,某企业计划在四川泸州建设浮法玻璃及深加工厂,不知是否属实。

在新产品开发方面,该领域近年来似乎进入一个瓶颈期,实际上并没有多少真正具有进步意义的新产品出世,仅仅为方便进入家装零售市场,提高各生产厂家产品的辨识度而纷纷起了新名字而已。更有甚者,将一种色玻原片翻了出来,起了一洋气的新名字,连业内人士乍一看都以为是某种新镀膜产品呢,哈哈......如此种种,不胜枚举。

在企业运营方面,以华北地区及华东北部地区为例,尽管国内较大型企业在该地区的工厂多数是盈利的,但其中还是有一些工厂今年是亏损的。当局者迷,旁观者清。为控制文章篇幅,在此只讲问题和结论:(1)对于个别连续亏损的工厂,今天本公众号可以帮忙讲出真相:时机被耽误、错过了,咸鱼就是咸鱼,硬要翻身,挣扎两下就成死鱼、臭鱼了,从长远看终究于事无补,除非你更换掉养鱼的“水”——企业文化。(2)无论是从产品本身、细分需求市场还是企业品牌方面,在建筑玻璃领域要真正做出差异化,实际上是一件非常困难的事情。可就有原本具有一点差异化优势的企业,大有“自废武功”的倾向,开始自娱自乐起来,一顿操作猛如虎,估计要到年底算账才会发觉自己是个二百五吧!(3)至于该地区那些没有上市的中小型玻璃企业中,也有个别正在逆势扩张的,江湖上有关它在华北地区的有趣、乱搞的传闻不少,尽管肯定不会有人帮它指出问题或提建议,哈哈,但本公众号还是忍不住要提醒一句——千万别重用价值观不正的人!否则,市场做不起来,耽误发展时机不说,时间稍长一点,干任何事都被玩完,前车之鉴啊,哈哈.....此刻,很佩服一位在华北地区呆过很多年的原来某大厂某总,在识人方面是真准啊!至于国内其他地区的情况,虽也有所了解,但总感觉不够全面和深入,姑且略过。

1.3 光伏玻璃领域

2025上半年因政策推动的光伏项目抢装潮带来光伏玻璃短暂需求提振及价格上涨,但短期内供需错配的矛盾未能真正纾解,抢装潮结束后,光伏玻璃价格持续低位徘徊,以及产品库存天数增加明显,毛利率有所降低。整体上,2025年度光伏玻璃领域情况较上一年度有所好转。

从企业业绩方面看,根据已公布的信息(本人预测数据暂不公开),现将国内涉及光伏玻璃业务的玻璃上市公司按光伏玻璃营收额大小进行排名,具体情况如表3所示。

在生产基地布局方面,该领域有如下新变化:(1)南玻在埃及的1400t/d光伏玻璃生产基地开建了。(2)据传,某企业也计划在埃及建光伏玻璃基地,目前还不知真假。(3)中玻在埃及的光伏玻璃项目已处在建设之中;之前传说的内蒙古通辽光伏玻璃项目估计是推迟了。(4)听说,福莱特在安徽凤阳和江苏南通的6条光伏玻璃生产线都在等着点火呢;印尼光伏玻璃项目也推迟了。(5)亚玛顿开始在阿联酋建设光伏玻璃厂。(6)据传,凯盛新能计划在四川自贡建2000t/d光伏玻璃厂,如果建成则为目前国内产能第一大的窑炉;它还增资控股了江苏宿迁一家光伏玻璃厂。(7)三星新材控股子公司也有一座窑炉准备择机点火。(8)信义光能全年复产了4条光伏玻璃线;据说,印尼在建的有两条新产线,预计2026年内投产。

当然,也有停产冷修后迄今尚未复产的,如安彩高科;更有破产清算的,如海南发展的控股子公司海控三鑫(蚌埠)新材料,两座窑炉均已关停;更有已经退出该细分领域的,如德力股份子公司蚌埠德力光能材料有限公司,等等。至于非上市公司的光伏玻璃企业,全年出现很多情况,变化也较大,但在此也不作具体展开。

1.4 光热玻璃领域

光热玻璃领域存在一定的技术壁垒,在国家可再生能源政策支持及市场需求增长的双重驱动下,保持稳健发展态势,光热玻璃细分市场维持着较高景气度。

从企业业绩方面看,根据已公布的信息(本人预测数据暂不公开),现将国内涉及光热玻璃业务的玻璃上市公司按光热玻璃营收额大小进行排名,具体情况如表4所示。

在生产基地布局方面,该领域有如下新变化:(1)与中玻在甘肃酒泉有合作的浙江凯高正在新疆塔城建设一个光热玻璃厂,预计2026年会投产。(2)台玻已于2024年7月关停其位于江苏盐城的工厂——台玻悦达太阳能镜板有限公司。

1.5 汽车玻璃领域

据中汽协会数据,2025年前11个月,国内汽车产销量分别达到3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%。其中,新能源汽车产销表现强劲,产销量分别达到1490.7万辆和1478万辆,同比分别增长31.4%和31.2%。

个人认为,从短期看,尽管国内汽车市场在持续走强,与它高速发展相配套的汽玻产品需求自然稳定上升,但面临的国内外环境挑战及不确定性增加,估计不久后情况会有变化。该领域内人士可以多加关注。

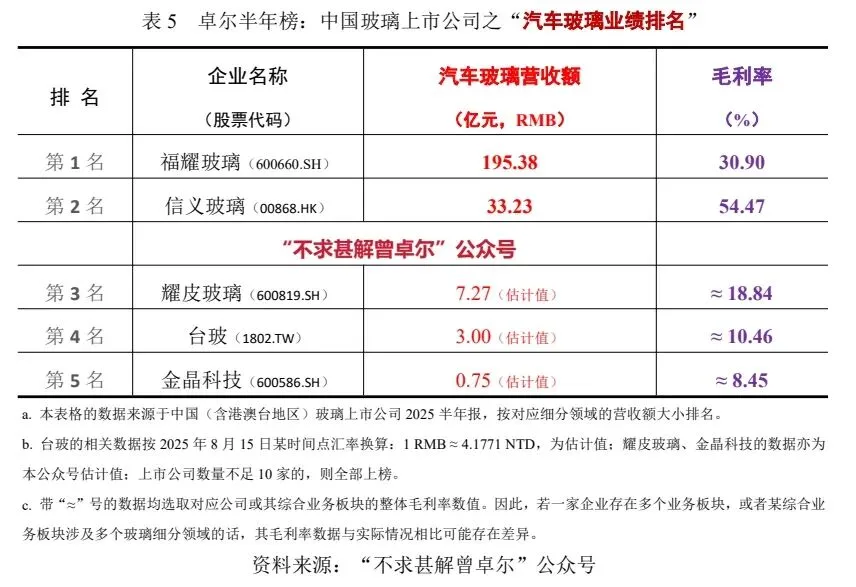

从企业业绩方面看,根据已公布的信息(本人预测数据暂不公开),现将国内涉及汽车玻璃业务的玻璃上市公司按汽车玻璃营收额大小进行排名,具体情况如表5所示。

在生产基地布局方面,该领域有如下新变化:(1)福耀玻璃在福清阳下、安徽合肥的2个汽车玻璃项目已临近完工;另还花费约85亿元RMB用于北美、安徽、福建等几处生产基地建设。(2)据2025年12月公告,耀皮玻璃计划投资6.9亿元建设4处生产基地(仪征、天津、上海、武汉)的汽玻生产线,其中5亿元投资在江苏仪征基地。(3)台玻盐城汽玻基地今后只生产夹胶汽车玻璃(前挡风、夹胶门玻),原有的后挡风及天窗玻璃生产线准备卖掉了。

1.6 电子玻璃领域

在生产基地布局方面,该领域有如下新变化:(1)据凯盛科技公告,它的超薄柔性玻璃(UTG)二期项目因技术升级和市场环境变化,延期至2026年4月份。(2)彩虹股份咸阳基地G8.5+基板玻璃生产线项目,一期投资91亿元,建设8座热端窑炉和4条冷端生产线,达产后年产基板玻璃582万片,总产能将超过7000万㎡;此外,其子公司虹阳显示增资10.5亿元用于生产项目建设。(3)沃格光电拟募资15亿元加码玻璃基Mini LED显示背光模组项目,计划年产605万片;它还在成都投资5亿元建设AMOLED显示屏玻璃基光蚀刻精加工项目,预计2026年投产。

1.7 家电(冷链)玻璃领域

在“以旧换新”等政策持续落地、居民可支配收入稳步增长的背景下,家电行业延续恢复态势,但居民消费欲望下降,结构升级节奏相较2024年有所放缓,价格竞争进一步加剧。家电行业主要品类表现各异,空调、洗衣机、冰箱冰柜、厨电等产品市场情况各不相同。从整体上看,家电玻璃深加工领域处于“上游景气承压、下游结构性增长”的格局,且该领域内多数企业上半年的业绩表现强于下半年的。

从企业业绩方面看,根据已公布的信息(本人预测数据暂不公开),现将国内涉及家电(含冷链)玻璃业务的玻璃上市公司按家电(含冷链)玻璃营收额大小进行排名,具体情况如表7所示。

在生产基地布局方面,该领域有如下新变化:(1)秀强股份2025年在泰国建设的家电玻璃生产基地,厂房已将建成,项目正常推进中;它将“智能玻璃生产线”和“BIPV组件生产线”2个项目延期至2027年。(2)赛特新材旗下生产真空玻璃的全资子公司维爱吉(厦门)科技有限责任公司2025年处于产能爬坡阶段,据说年产能规模可达50万㎡。

最后,祝愿关注本公众号的朋友在新的一年里:顺势而为,宏图大展!

2026年元旦于北京