2025

编者按

在这个信息爆炸的时代,我们深知精准、深入的行业研究对于投资决策的重要性。因此,我们每月精心准备一期行研分享,旨在为大家提供有价值的市场洞察、行业趋势及投资策略建议。

12月,我们聚焦于量子计算这一前沿科技领域,通过深入剖析技术发展趋势和创业机遇,力求为大家呈现一幅全面、细致的行业画卷。我们相信,无论是对于行业内的资深人士,还是对于初涉该领域的投资者,本期内容都将带来不一样的启发和思考。

孚腾资本一直秉持着专业、严谨的研究态度,致力于挖掘最具潜力的投资机会。我们希望通过公众号,与大家分享我们的研究成果,共同探讨行业的未来。同时,我们也期待与各位读者互动交流,共同促进知识的传播与智慧的碰撞。预祝各位读者2026元旦快乐!

Part 1

量子计算的定义

量子计算是基于量子力学原理的新型计算方式,以量子比特为基本单元,通过操控量子叠加态与纠缠态实现信息处理。与传统经典计算机相比,量子计算在特定问题上具备指数级加速潜力,适用于药物研发、材料科学、人工智能、金融建模等复杂系统优化问题。

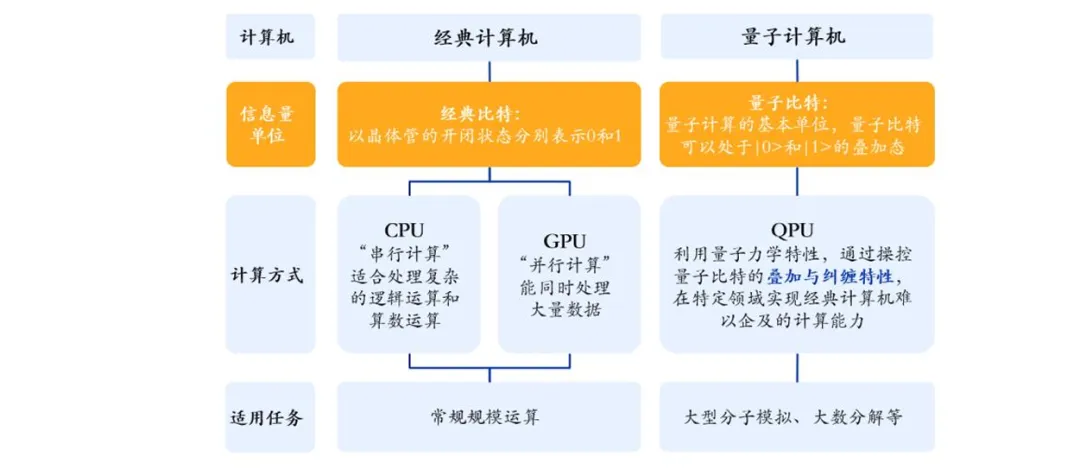

量子计算机与经典计算机对比

资料来源:孚腾团队

量子计算机处理数据的方法与经典计算机不同。经典计算机直接对经典数据形式处理,而量子计算机需要将经典形式的数据制备在初始量子态上,经量子门操作为量子计算系统的末态,对末态实施量子测量,输出运算结果。

要理解量子计算不可替代的价值与独特潜力,让我们先来了解量子比特与经典比特之间的根本差异。量子比特在状态表示、操作并行性和测量机制这三个层面,展现出颠覆经典认知的原理特性:

1.状态表示:一个量子比特可以同时存储0和1的信息,因此n个量子比特可同时表示2^n种状态,具备指数级的信息承载能力。例如,4个量子比特可并行表示16种不同的数值,极大提升了信息存储与处理能力。

2.操作并行性:对叠加态中的量子比特实施一次操作,即等效于对其所有可能状态进行同步处理。这种并行性使得量子计算在求解特定复杂问题时,能够实现远超经典计算的效率突破。

3.测量影响:量子比特在测量前处于概率性的叠加态,测量行为会导致其坍缩为一个确定状态。量子计算通过精巧的量子干涉设计,增强目标结果的出现概率,最终通过统计多次测量得到的高频结果获取最终解。

Part 2

行业发展驱动力

量子理论已超百年,但其产业化在近五年加速,核心源于 “技术可行”与“经济必要”的历史性交汇。

技术突破(从实验室走向工程化):多量子比特的精确操控、极低温维持、低噪声材料等关键技术的突破,使得建造实用化量子计算机从蓝图变为可能。

需求拉动(算力瓶颈与战略安全):后摩尔时代,经典算力增长放缓,AI、生物医药等领域对强大算力需求日增。同时,量子计算对当前加密体系的潜在颠覆,也倒逼着信息安全技术的升级。中美欧等大国均将其视作核心战略竞争领域。

Part 3

全球竞争格局

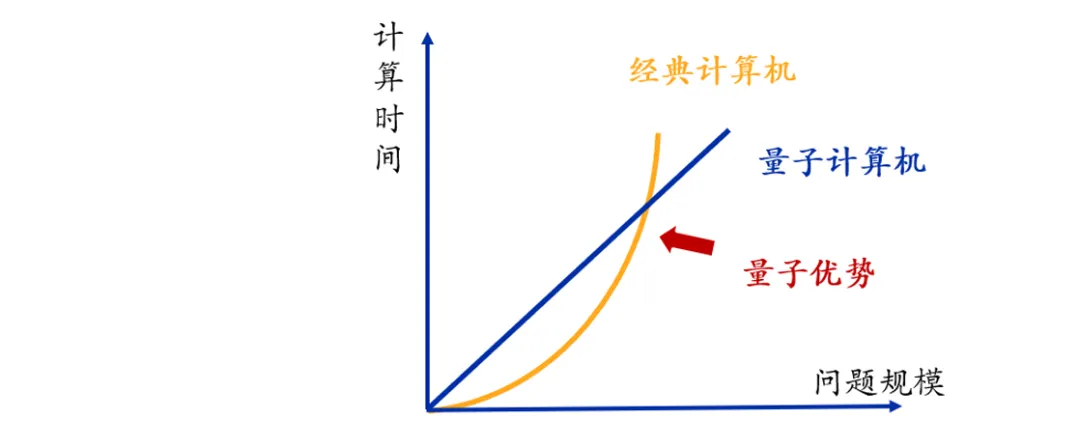

全球竞争的核心标志是实现 “量子优势”——即在特定任务上的计算能力超过传统经典计算机。美国(谷歌“悬铃木”,2019年)、中国(中科大“九章”,2020年;中科大“祖冲之二号”,2021年)和加拿大(Xanadu “Borealis”,2022年)已相继实现这一里程碑。

资料来源:孚腾团队

在此背景下,美国与中国呈现出截然不同的发展逻辑与竞争态势:

美国:美国凭借其成熟的科技产业与风险投资生态,建立了以行业为主导的驱动模式。其优势体现在:一方面,美国凭借IBM、Google等科技巨头占据全球40%市场份额;另一方面,其在私人投资领域具有压倒性优势,对量子初创企业的投资额约为中国的10倍、欧盟的5倍以上。

中国:中国量子科技的发展由强有力的国家政策、国家实验室与大基金专项推动。中国在量子通信等领域已实现全球领先,并在量子计算等方向上展现出快速追赶能力。产业化进展显著,已形成长三角(合肥/上海)、粤港澳(深圳)、京津冀三大产业集聚区。2024年中国量子科技整体产业规模达132亿元,其中量子计算占比68.6%。标志性成果包括第三代自主超导量子计算机“本源悟空”,该机搭载72比特国产“悟空芯”,自2024年上线至2025年10月底,已获得全球163个国家和地区超过3600万次访问,彰显出中国量子计算平台的国际影响力和生态活跃度。

Part 4

产业链与价值链分析

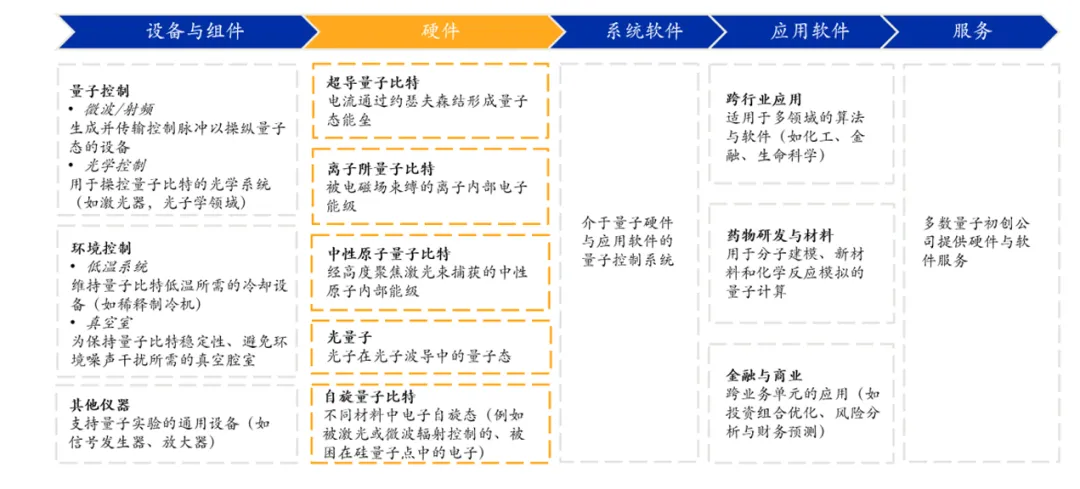

量子计算产业链可分为五个核心层级,当前产业价值正从硬件向上游设备组件与下游软件应用迁移。尽管如此,硬件投入在当前仍是市场的主要构成部分。预计2025年,硬件在量子计算市场中的占比仍将维持在45%至70%的份额,居于主导地位。

数据来源:孚腾团队

技术路线分析

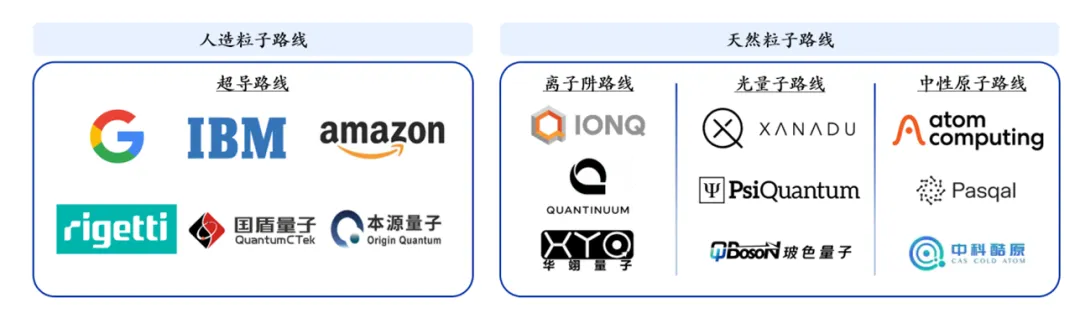

量子计算硬件目前有多种技术路线,处于并行发展阶段,大致可以分为两大类:

• 天然粒子路线:直接操控微观粒子的天然粒子路线,如离子阱、光量子和中性原子。天然粒子具有长相干时间和高逻辑门精度等优势,但在粒子的精准操作、比特数量扩展、操作时间较长等方面面临挑战。

• 人造粒子路线:基于微观结构形成分立能级系统的人造粒子路线,如超导和硅半导体。人造粒子路线可重用半导体集成电路制造工艺,在比特数量扩展方面具有一定优势,但在提升逻辑门精度等指标方面受到基础材料和加工工艺等限制。

数据来源:孚腾团队

所有量子硬件平台的核心目标都是构建稳定、可控的二能级量子系统,为存储和处理量子信息奠定物理基础。无论采用何种技术路径,其根本原理均是通过操控两个可区分的量子态(能级、自旋、光子数等)实现信息编码,并借助微波、激光等手段精确调控其相干演化,以实现量子计算所需的逻辑操作。

这一过程可形象地理解为,选择不同的“物理载体”来承载量子比特。目前全球量子计算硬件研发呈现显著的多元化态势,主要技术路线尚未形成统一收敛的技术共识。各路线在核心性能指标上表现迥异,其特点可概括如下:

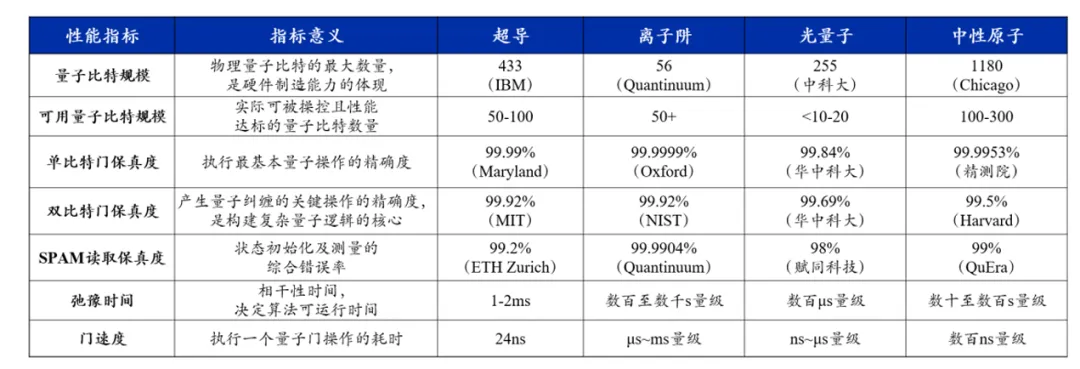

1、超导:技术最成熟,生态完善,门速度快;但相干时间短,需极低温环境;

2、离子阱:保真度最高,相干时间极长;但规模扩展慢,门速度慢,并行度低;

3、光量子:门速度极快,常温运行,在专用问题(如玻色采样)上优势明显;但光子损耗导致的有效规模小,确定性制备难;

4、中性原子:规模扩展潜力巨大,并行度高;但双门保真度有待提升,技术生态较新。

为更直观、定量地比较各技术路线的性能表现,下表汇总了其在量子比特规模、门保真度、相干时间及门速度等关键指标上的典型数据指标与当前进展:

数据来源:孚腾团队,中国信息通信研究院等

行业发展阶段共识

对于量子计算的研究,公认可以分为三个发展阶段:1、量子优势验证阶段:在特定问题(如随机线路采样、玻色取样)上证明量子计算机超越经典超算。

2、专用量子模拟机阶段(当前):开发含噪声中等规模量子(NISQ)专用量子模拟机,解决量子化学、优化等实际问题。

3、通用容错量子计算机阶段(15-20年):实现百万级逻辑量子比特,并稳定运行“容错纠错”技术,执行任意量子算法。

Part 5

投资特点及风险

因行业处在 “含噪声中等规模量子(NISQ)”时代,其技术特征与商业化前景直接塑造了当前的投资行为与逻辑,其特点可归纳为以下三个方面:

1、资本高度集中,押注头部企业:大量资金正加速流向少数已建立高技术壁垒并展现出清晰商业潜力的领军企业。例如在2024年,仅PsiQuantum和Quantinuum两家处于发展后期的初创公司,就占据了全球该领域近50%的风险投资,总额高达9.25亿美元。

2、追求中短期商业回报:在含噪声中等规模量子(NISQ)时代,投资逻辑从通用计算愿景转向务实策略,重点寻找在硬件局限下能率先实现商业价值的突破口。

3、技术路线多元化:尽管资本向头部集中,但在技术路线的押注上却呈现多元化态势。资本在超导、离子阱、光量子等路线上并行布局,反映出对最优路径的持续探索。

技术与商业挑战

量子计算的发展仍面临多重技术与商业挑战,技术层面需突破编码纠错、相干时间延长等关键瓶颈,才能实现从专用模拟到通用计算的跨越;商业层面因行业整体处于投入期,大部分公司尚未盈利,商业模式需要时间验证。

Part 6

研究结论

量子计算是一场已经开启的算力革命。当前原型机已验证其原理可行性,但实现通用量子计算仍面临材料、工程与控制系统的持续突破需求。与此同时,人工智能等技术的融合推进,正不断拓展量子计算的应用边界,激发更广泛的商业潜力。随着我国“十五五”规划将量子科技列入国家前沿领域,中国量子计算产业将加速发展。孚腾资本将持续陪伴兼具科学远见、工程耐力与商业智慧的团队,共同穿越创新周期,把握时代机遇。

Part 7

往期优秀报告

1

孚腾资本年度优秀行研报告之十一

2

孚腾资本年度优秀行研报告之十

3

孚腾资本年度优秀行研报告之九

本文为上海国投孚腾资本原创,未经允许不得转载。关注我们,获取更多行业深度分析和趋势预测。

关于孚腾资本

孚腾资本成立于2022年1月,是由上海国投公司作为主要发起人,联合临港集团、上汽集团、宁德时代、哔哩哔哩等领先的投资机构和管理团队共同设立,注册资本1亿元,目前管理规模超400亿元,已完成对外投资金额超过180亿元。

公司着力“投早投小+产业并购整合”,撬动社会资本,全面助力上海“3+6”现代产业发展。未来,孚腾资本将继续以基金投资为桥,连接实验室与生产线、国资与市场、中国与全球,做硬科技时代的“摆渡人”。

公司为中国保险资产管理业协会私募股权投资A类基金管理人,荣誉包括:

直投:清科2025年中国国资投资机构50强、投中2025年度最佳国资投资机构TOP 50、融中2025中国人工智能领域最佳投资机构、中国集成电路与半导体领域最佳投资机构、中国医疗健康领域卓越投资机构

母基金:清科2025年中国股权市场机构有限合伙人50强、投中2025中国最佳母基金TOP20

S基金:融中2025年度中国最佳S基金投资机构TOP10