▲点上方第二个芝麻开出花,欢迎你的关注

如果说货币资金是企业流淌的血液,固定资产便是企业的骨骼与脊梁。它不仅肩负着企业生产与经营的重任,更是衡量一家公司硬实力的核心标尺。

固定资产,是企业为生产产品、提供劳务、出租或者经营管理而持有的,使用时间超过12个月的非货币性资产。

从专业视角审视,固定资产绝非简单的“大件物品”。它的范畴极为广阔:从宏伟的厂房、仓库,到精密的机器设备、生产线,再到运输工具、办公家具乃至电子设备。

这些资产有两个鲜明的特征:价值厚重,生命绵长。

它们不以出售为目的,而是作为劳动手段,长期服务于企业的生产经营,其价值随着使用和磨损,通过折旧的方式逐渐转移到产品成本中。

在资产负债表中,它通常以“净值”示人(原值 - 累计折旧 - 减值准备)。

如果说无形资产是企业的“灵魂”,那固定资产就是企业的“筋骨与血肉”,没有筋骨的撑持,再轻盈的灵魂也难在市场的浪潮中踏浪而行。

我们以上市公司建设机械为例:

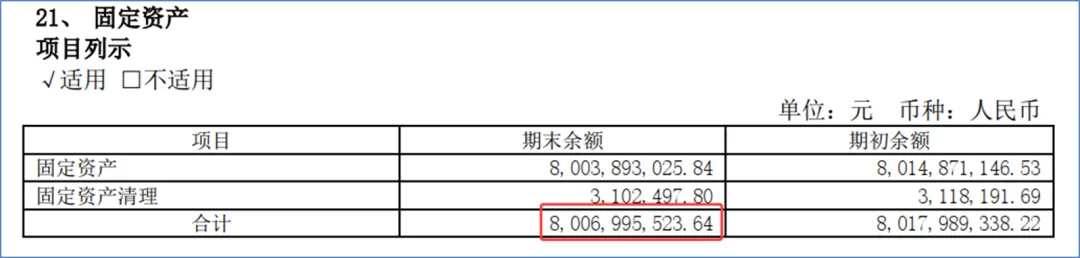

2024年,建设机械公司在年度财务报告中披露,其固定资产账面价值达80.04亿元,其中建筑机械占69.75亿元。

由于受建筑行业持续下行影响,行业整体设备闲置率较高,建设机械也有大量设备面临闲置困境。

截至2024年末,公司共有11211台建筑机械设备,包括塔式起重机10018台、施工升降机1142台以及其他各类设备。

其中,6636台设备已出租,4575台设备处于未启用状态,包括备用设备2569台、闲置设备2006台。

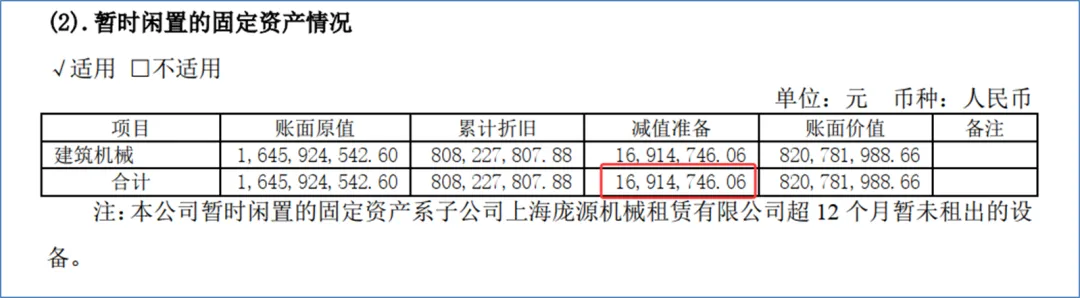

更值得注意的是,公司识别出暂时闲置的固定资产(超12个月未租出的建筑机械)账面价值达8.08亿元。

面对固定资产闲置的问题,建设机械公司进行了审慎的减值测试。公司按照固定资产净值与可收回金额孰低的原则进行计量,对可收回金额低于账面净值的差额计提减值准备。

2024年,公司为建筑机械新增计提减值准备2238.42万元,为暂时闲置的固定资产计提减值准备1691.47万元。公司还聘请第三方评估机构对资产组价值进行评估,确认未发生重大减值。

资产组划分主要依据业务板块,建设机械的主要固定资产为子公司庞源租赁经营用的塔机,金额达65.79亿元。这些资产的市场接受程度通过评估生产厂家、塔机型号以及升级改造成本等因素进行判断。

首先,它是企业产能与技术的“晴雨表”。

如果资金流向是“房屋建筑物”,可能是为了扩张规模;如果是“机器设备”,则是为了提升工艺。

在2024年,那些敢于逆势增加设备投资、特别是高精尖设备投资的企业,往往是在布局未来的“卡脖子”技术突破,这类企业具备长期的成长潜力。

其次,它是企业财务风险的“试金石”。

固定资产的购置需要巨额现金流,是典型的“一次性投入,分期回收”。

如果一家企业在货币资金并不充裕的情况下,盲目通过举债进行固定资产投资,会导致折旧费用激增,直接吞噬净利润,甚至引发资金链危机。

此外,折旧政策的变更,常成为利润调节的“朦胧地带”,企业可在此大做文章。频繁变更折旧年限或方法,往往是业绩粉饰的序曲,投资者对此需保持清醒的审慎。

再者,它是企业估值逻辑的“分水岭”。

对于重资产公司,我们要看“单位资产产出”(即固定资产周转率);对于轻资产公司,我们要警惕其核心资产(如房地产企业的存货与固定资产界限)的混淆。

更重要的是,固定资产的减值准备。

当资产可收回金额低于账面价值时,计提减值是会计准则的要求,也是对过去盲目投资的“断臂求生”。

过高的减值准备,常常是往昔决策的暗影,或者是行业凛冬降临留下的印记。

结束语:

固定资产,是企业发展的基石,也是悬在头顶的达摩克利斯之剑。

面对复杂的国际地缘冲突和供应链重构,一家优秀的企业必须在“重资产”的稳健与“轻资产”的灵活之间找到完美的平衡点。

既要有敢于投入重金进行技术改造的魄力,也要有精细化管理、避免资产闲置的智慧,更要警惕折旧带来的损失。

作为投资者,当我们翻开财报,凝视“固定资产”那一栏时,看到的不应该只是冰冷的数字,而应是一幅幅生产场景图:企业的机器是否在轰鸣?厂房是否在运转?技术是否在迭代?

这些,才是我们理解企业固定资产的硬核所在。

✨点击右下角“赞”和“推荐”,也感谢你的支持 ✨

▲点击上方卡片,关注芝麻开出花,更多内容与你分享