(点击查找星球报告?)

摘要

报告类型:地产、酒店

(一)关键词

酒店业、运营市场、资产证券化、REITs、估值逻辑、品牌集团、入住率、平均房价、轻资产运营、出海布局

(二)研究概述

报告从酒店运营市场、资产证券化、海外 REITs、品牌集团、估值逻辑五大维度,分析了中国酒店业发展现状与趋势。涵盖星级酒店存量优化、资产证券化产品特征、海外成熟市场经验、头部集团格局、评估方法创新,为行业投资、融资与价值评估提供专业参考。

(三)研究要点

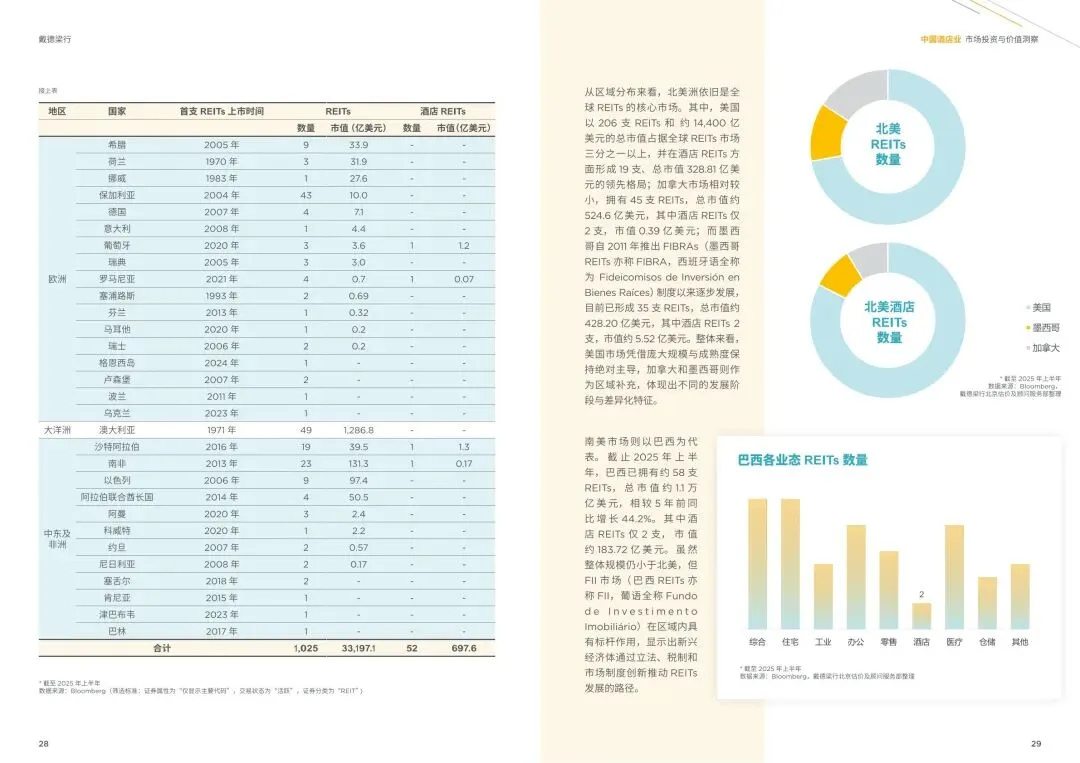

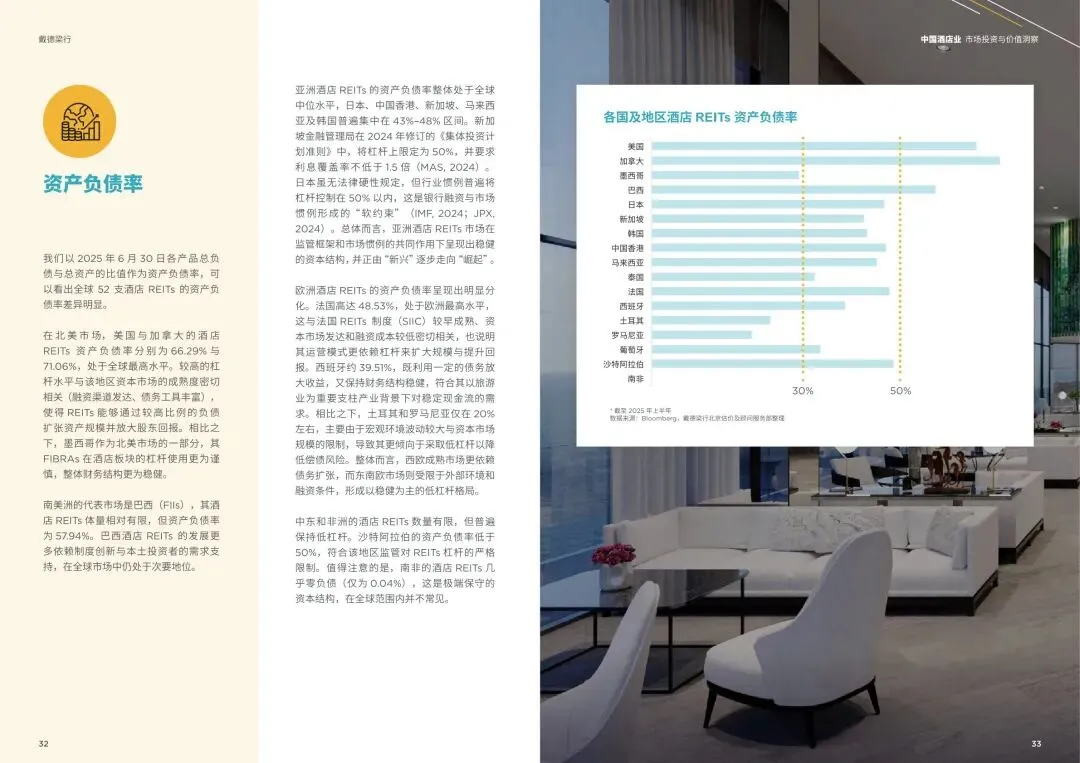

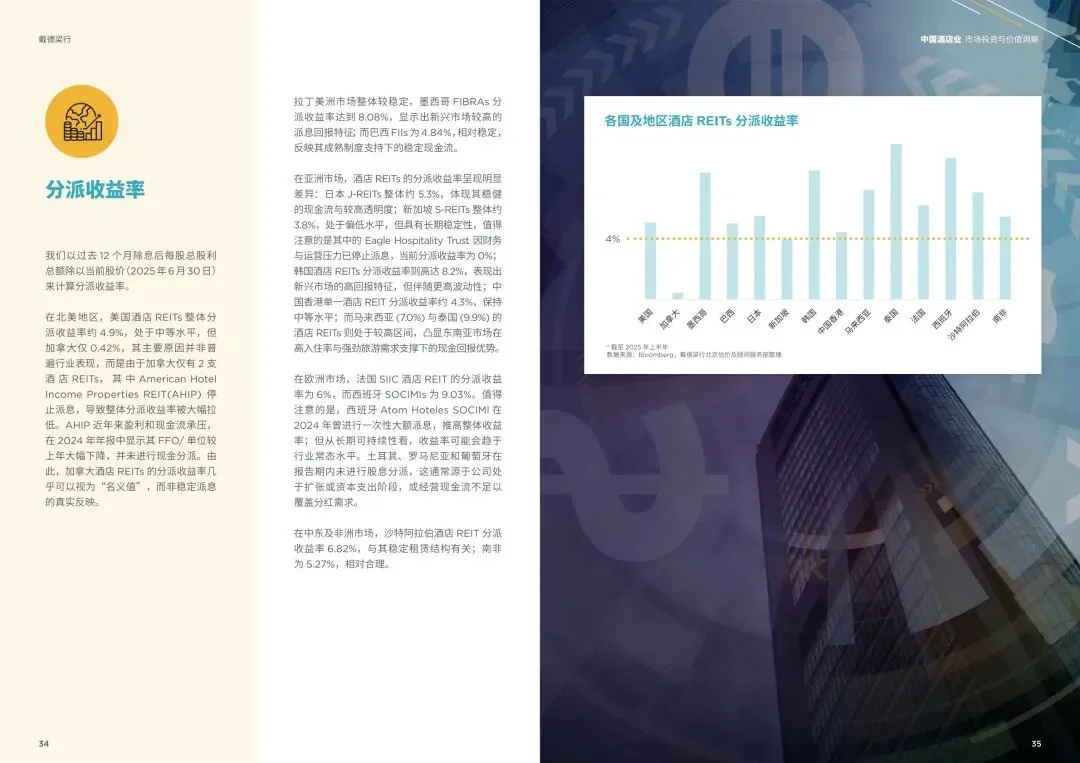

运营市场存量优化,呈现结构化分化特征。截至 2024 年三季度,国内星级酒店 5620 家,呈 “高端少、中端及有限服务多” 结构,高星级酒店数量回落,存量优化成主流。入住率、平均房价、RevPAR 为核心运营指标,三星级酒店入住率表现更具韧性,一线城市五星级酒店恢复速度领先;北京、上海、广州、深圳等核心城市市场稳健,三亚等旅游城市高端酒店保持高房价与入住率。 资产证券化市场扩容,CMBS/CMBN 占主导。截至 2025 年 9 月,存续酒店资产证券化产品 74 支,规模 1168 亿元,CMBS/CMBN 占比 91%,类 REITs 占 9%。发行利率持续下行至 2.33%,底层资产向一线城市集中(46%),国央企持有超 70% 底层资产,债务型融资仍是主流,权益型融资有待公募 REITs 落地突破。 海外 REITs 市场成熟,提供多元参考经验。全球现有 52 支酒店 REITs,北美以美国为核心,亚洲日本、新加坡领跑,欧洲市场相对分散。海外 REITs 多通过多业态、多区域布局分散风险,美国 HST、日本 JHR 等案例显示,稳定的运营现金流与灵活的杠杆管理是收益关键,其资产负债率、分派收益率、市净率呈现区域差异化特征,为国内市场提供参考。 头部品牌集团格局稳定,轻资产与出海成趋势。锦江、华住、首旅三大集团领跑,均以特许经营及管理为主要运营模式(占比超 90%),锦江以 1.34 万家酒店、129 万间客房规模居首。集团收入结构多元,轻资产收益占比显著,亚朵聚焦托管加盟与零售业务形成差异化。头部集团加速出海,锦江境外酒店占比 8.73%,通过并购与本地化布局拓展全球市场。 估值逻辑持续优化,收益法成核心趋势。酒店评估常用比较法、成本法、收益法,收益法因贴合 REITs 核心逻辑与运营实际,逐渐成为主流。评估需综合客房、餐饮等多部门收入与成本,考量委托管理、特许经营等模式下的管理费、许可费等特殊费用。未来评估将更注重 NOI 表现,结合酒店视角与投资视角,推动评估体系规范化、精准化,适配公募市场定价需求。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告