在空域管理改革深化与 eVTOL 技术突破的双重驱动下,低空经济已成为我国战略性新兴产业的关键增长极。《2025 年低空经济发展趋势与路径研究报告》(以下简称 “报告”)系统梳理行业现状、预判未来趋势、构建评估体系,并剖析典型路径,为政策制定与产业落地提供权威决策参考,全文约 58 页,核心内容如下:

报告开篇从政策、产业、创新、投资等七大维度,剖析低空经济发展现状与挑战。政策层面,国家将低空经济列为战略性新兴产业,2025 年《民用航空法(修订草案)》首次将其纳入法律体系,30 个省(市、自治区)出台配套政策;产业结构呈现 “上游强、中游弱、下游热” 特征,上游大疆等企业占据全球 70% 市场,中游空域管理与基建存在标准空白,下游应急、教育、农林三大场景采购量领跑;创新领域专利申请量持续攀升,2025 年前 5 月已达 2024 年总量的 51%,但区域分布不均,长三角与珠三角专利占比超 38%;投资聚焦飞行器制造,2024 年 - 2025 年 5 月 eVTOL 领域投融资事件占比 50%,亿元级事件达 18 起。

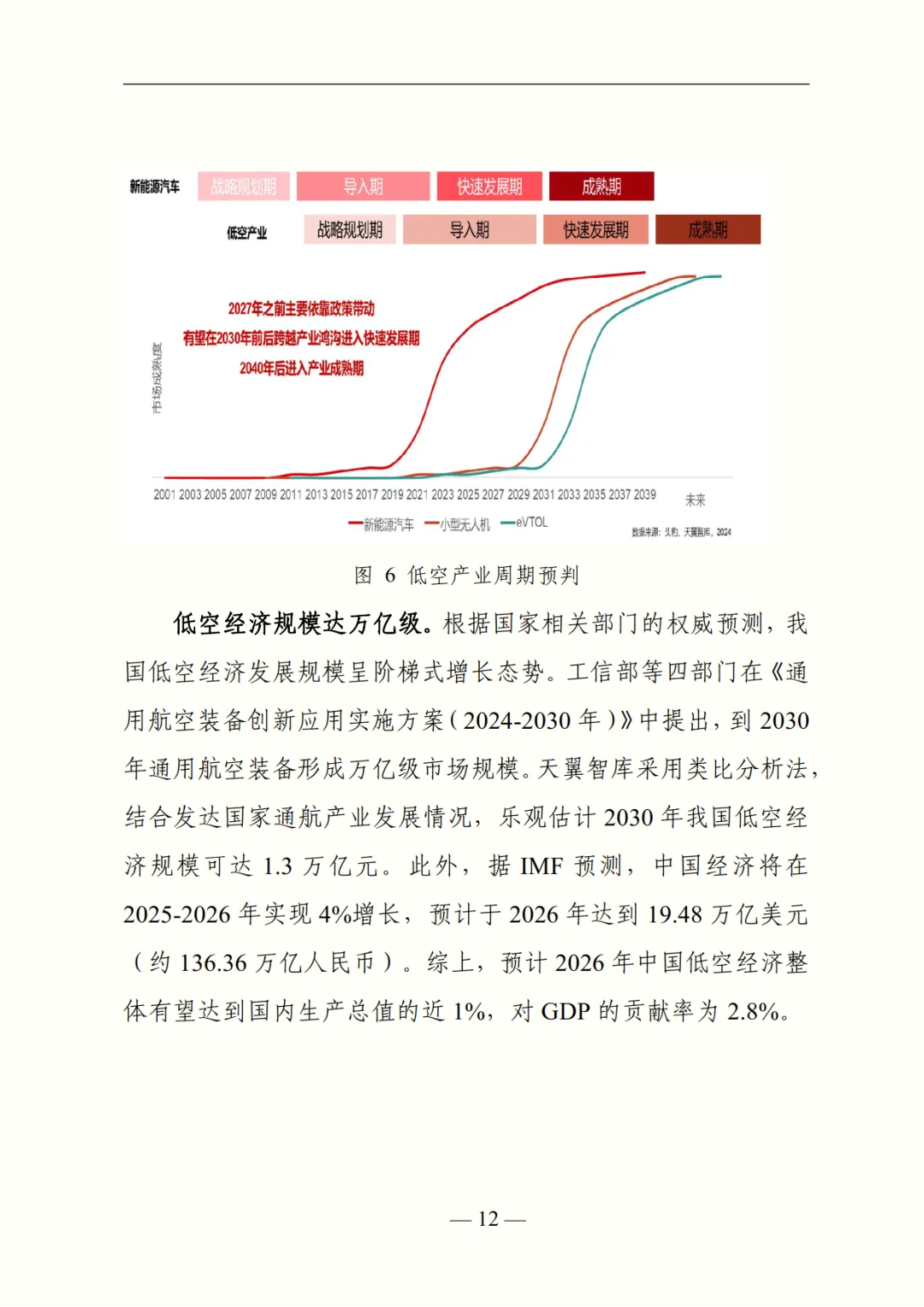

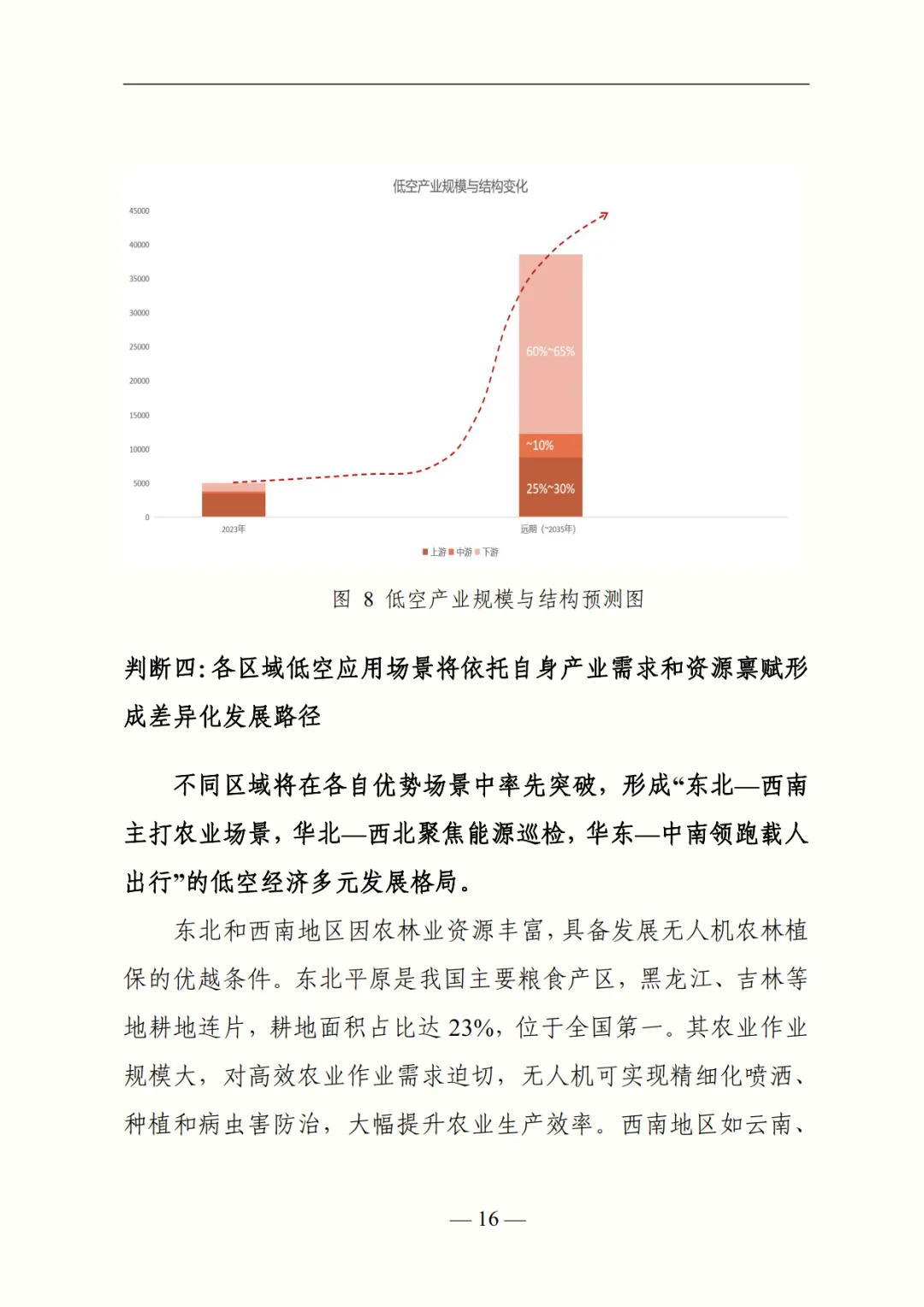

基于现状,报告提出 “十四五” 期间四大核心判断:一是产业周期上,预计 2030 年进入爆发期,2030 年市场规模达万亿级,对 GDP 贡献率近 3%;二是发展特征上,低空经济将与新能源汽车、物联网深度融合,实现技术、基建、空间、产学研 “四维融合”;三是驱动逻辑上,短期由上游制造主导(产值占比 70%),长期价值向下游转移,预计 2035 年下游应用与监管占比超 60%;四是区域路径上,将形成 “东北 - 西南主打农业、华北 - 西北聚焦能源巡检、华东 - 中南领跑载人出行” 的差异化格局。

为科学评估区域发展水平,报告构建 “环境 - 能力 - 应用” 三维评估体系,涵盖发展环境、资金能力、创新能力、基础能力、应用能力五大维度,下设政府关注度、社会资本活跃度等 20 余项三级指标,采用层次分析法(AHP)与 KMeans 聚类,将全国 31 个省份划分为四梯队:广东、江苏、北京为第一梯队,综合实力突出;四川、浙江等为第二梯队,基建与创新优势显著;中西部多数省份处于第三、四梯队,需强化基础配套。

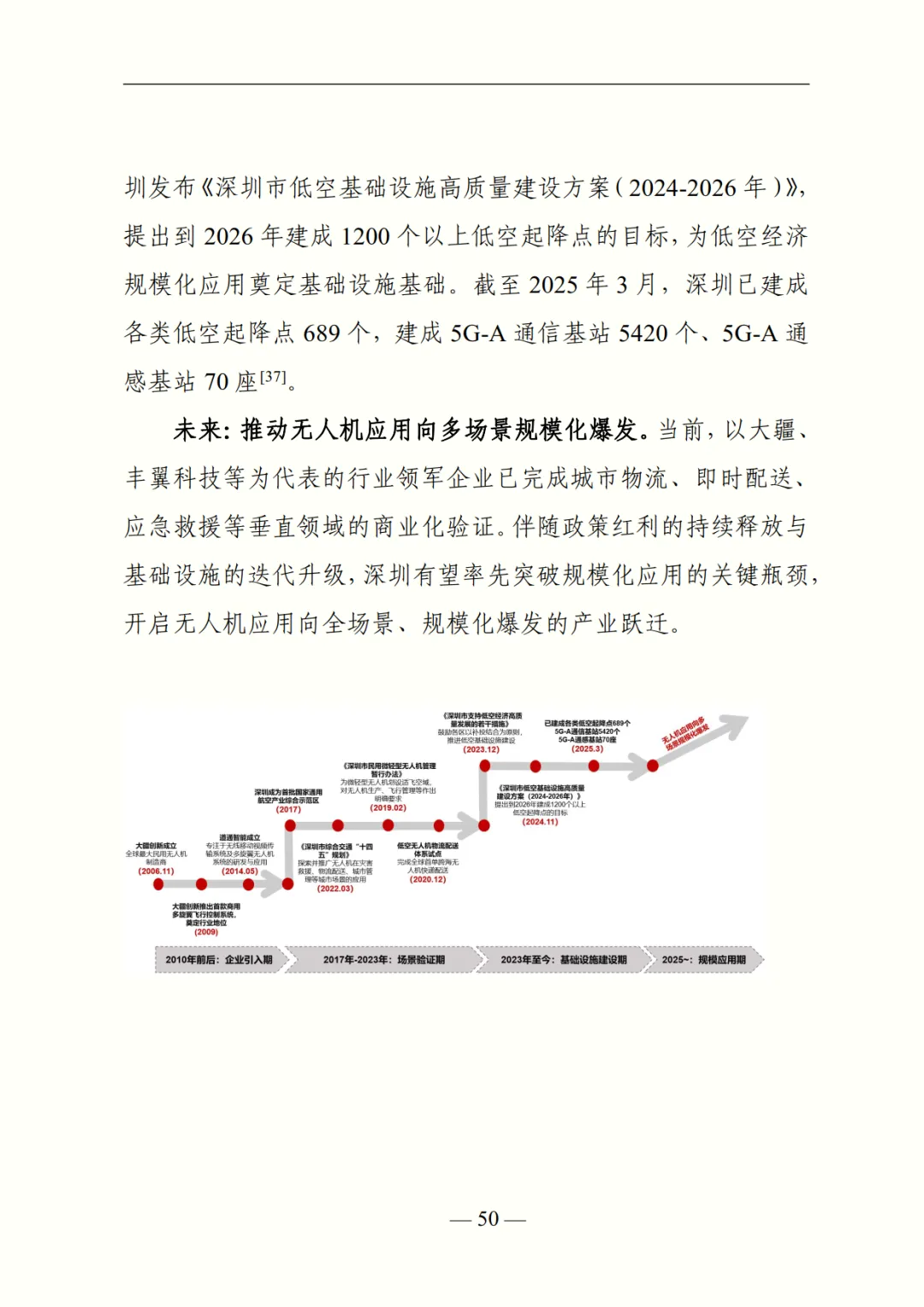

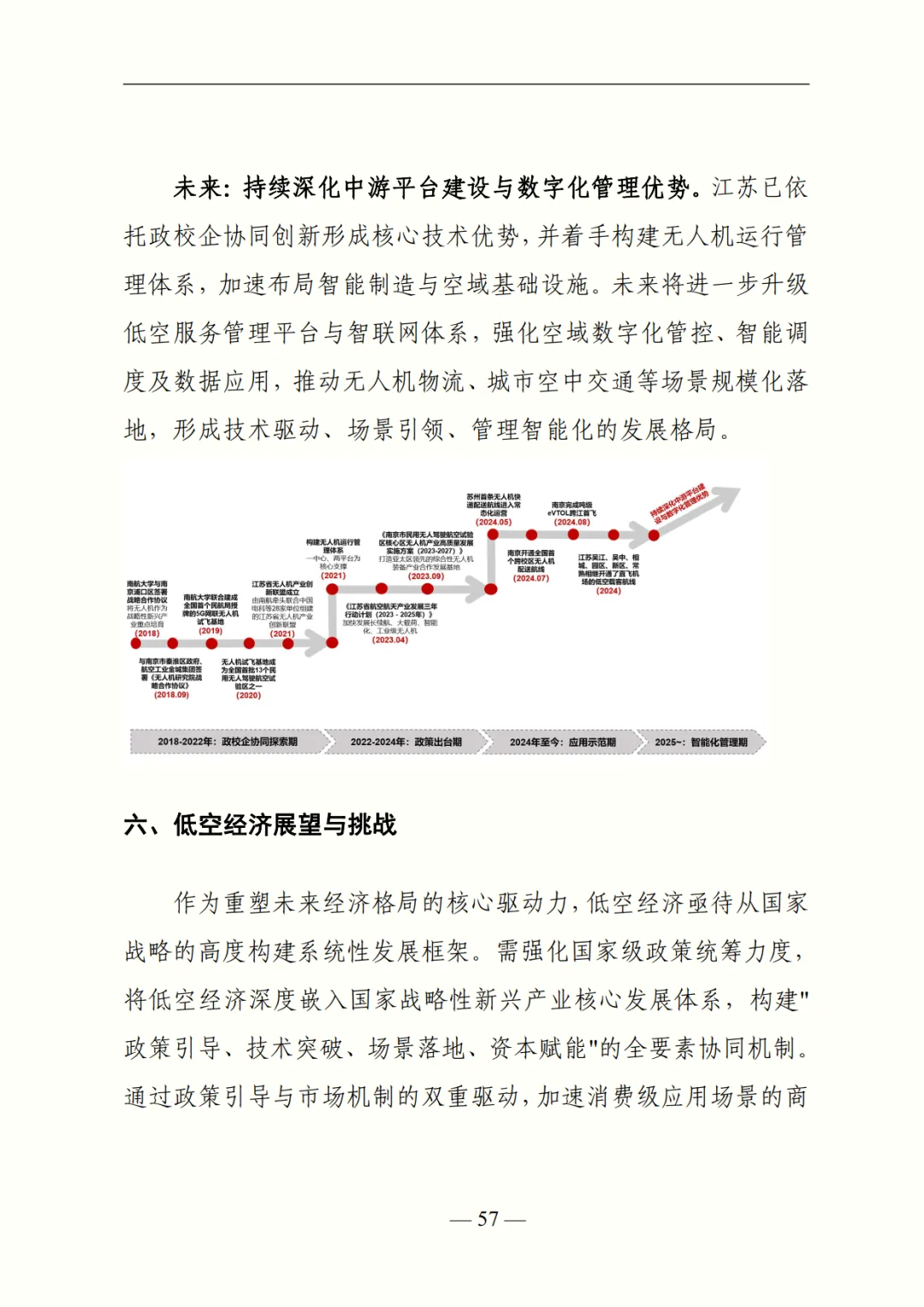

在区域特征与典型路径部分,报告指出华东地区综合能力最强(政策占比超 30%、eVTOL 专利占比 50%),中南地区以广东为核心形成 “一超多强” 格局,华北、西南依托北京、四川辐射带动,东北、西北则分别凭借传统工业基础与空域资源探索特色场景。同时,深度剖析深圳(初创企业驱动 - 基建升级)、北京(科创资源引领 - 全产业链集聚)、江苏(政校企协同 - 智能管理体系)三大典型地区的发展路径,为不同资源禀赋地区提供借鉴。

报告最后展望行业未来,提出需构建 “政策引导 - 技术突破 - 场景落地 - 资本赋能” 协同机制,同时指出技术成熟度(eVTOL 续航、电池安全)与商业模式可持续性(消费端占比仅 15%)两大核心挑战,为低空经济高质量发展指明方向。

关注本公众号,回复“20251025”获取完整文档下载地址。