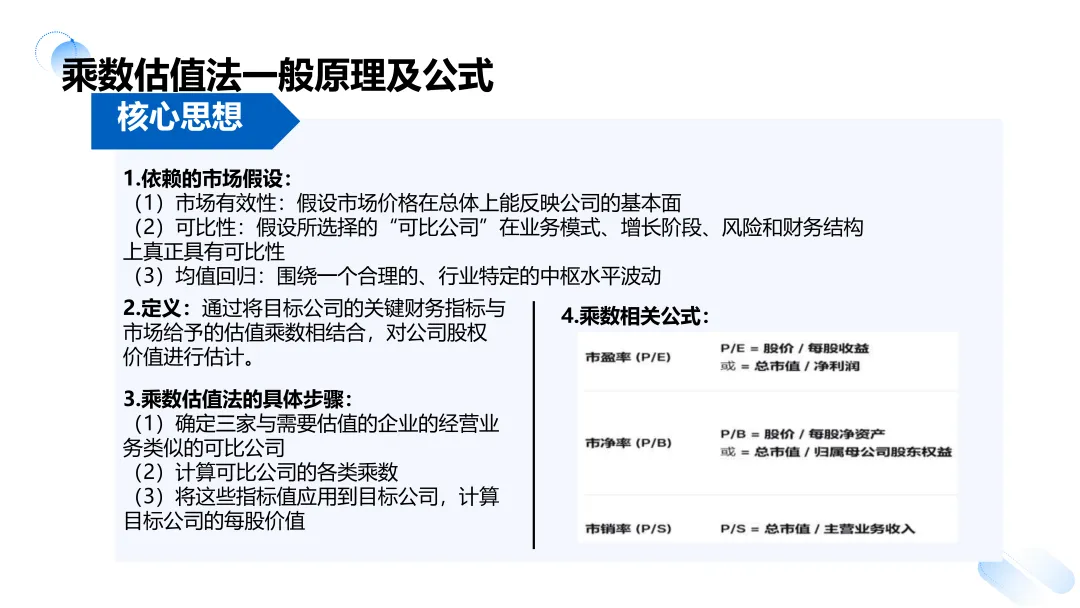

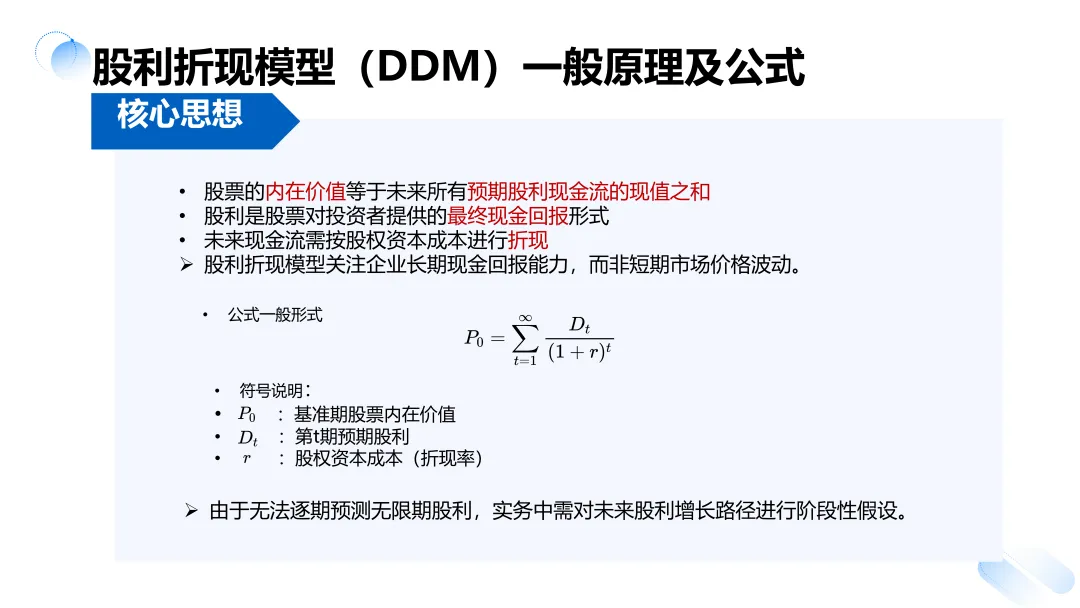

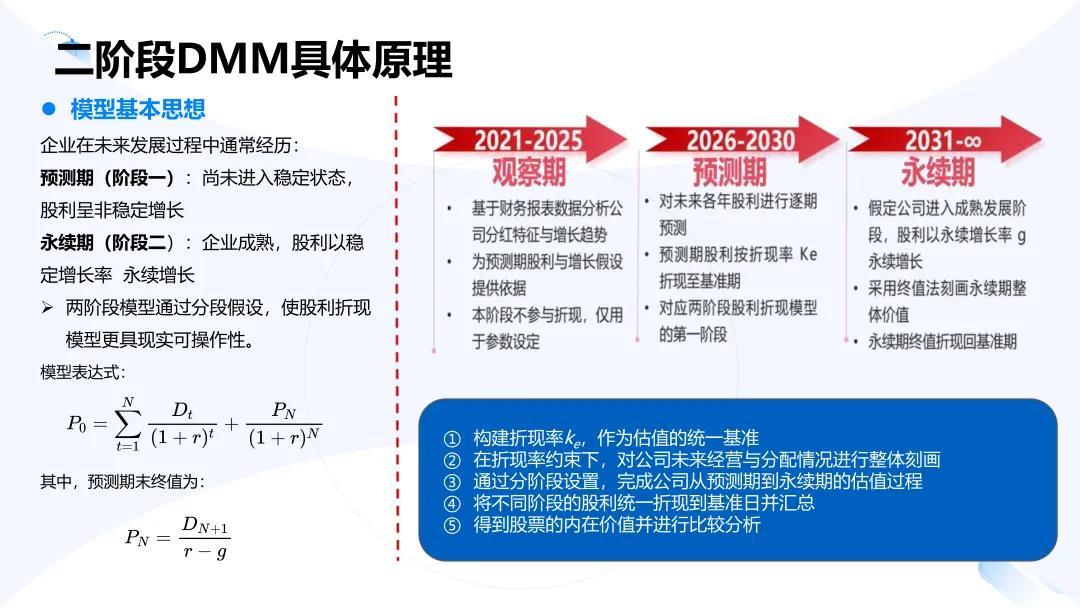

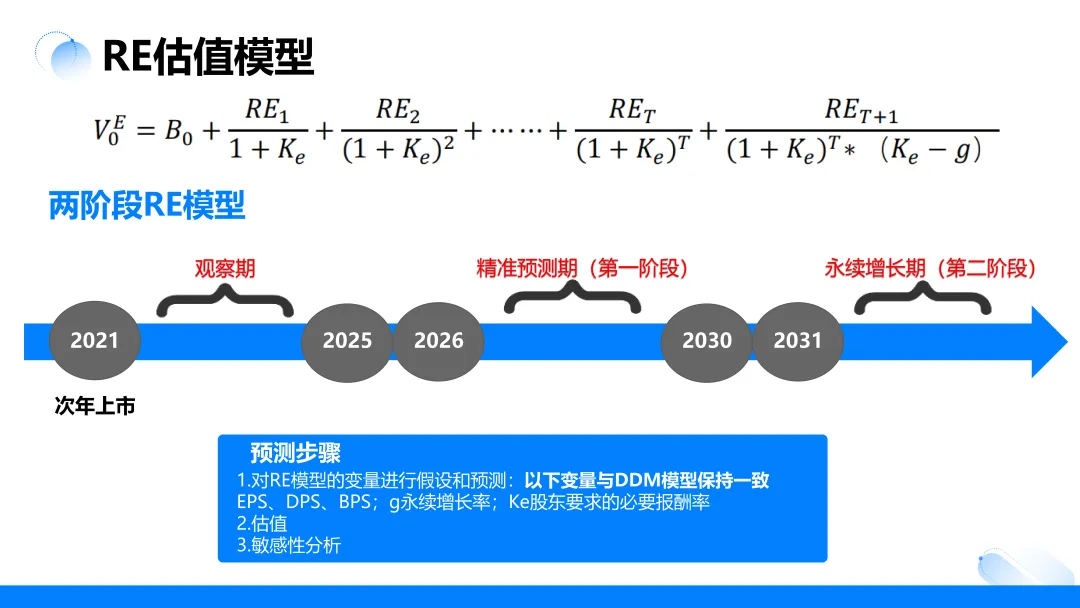

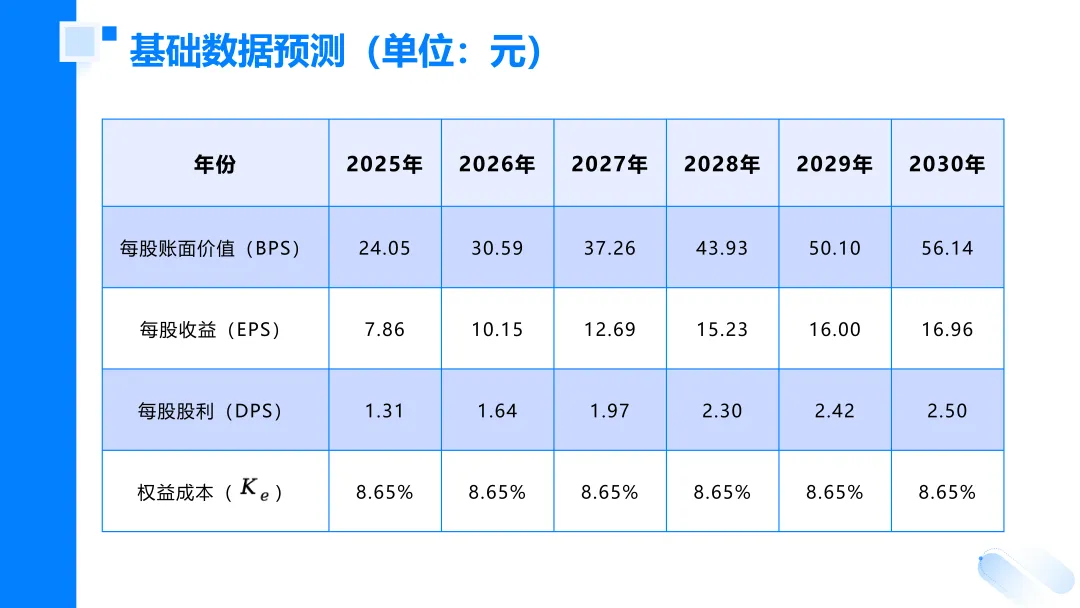

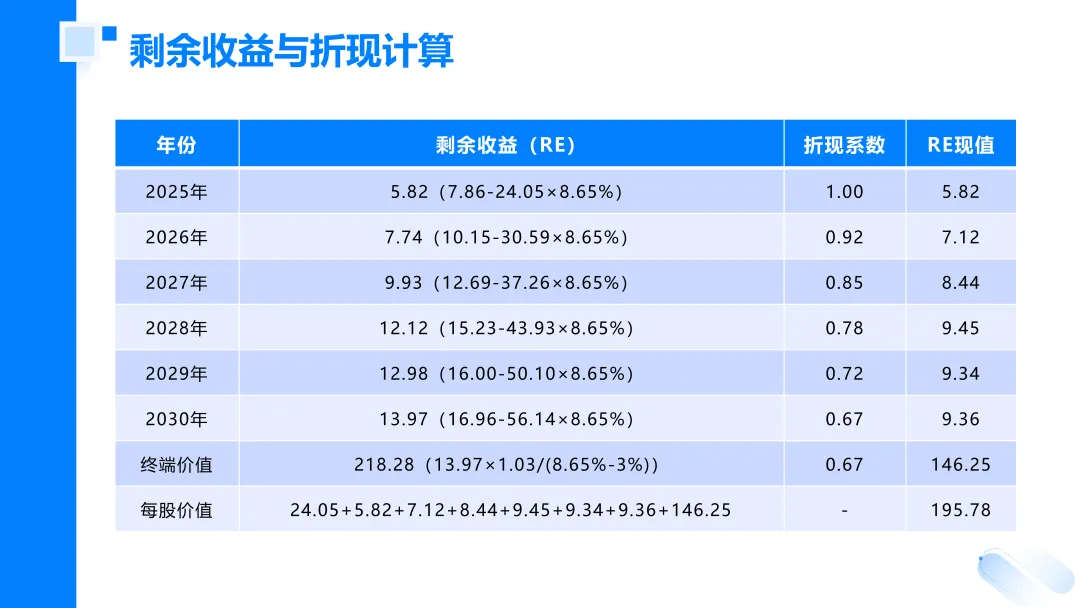

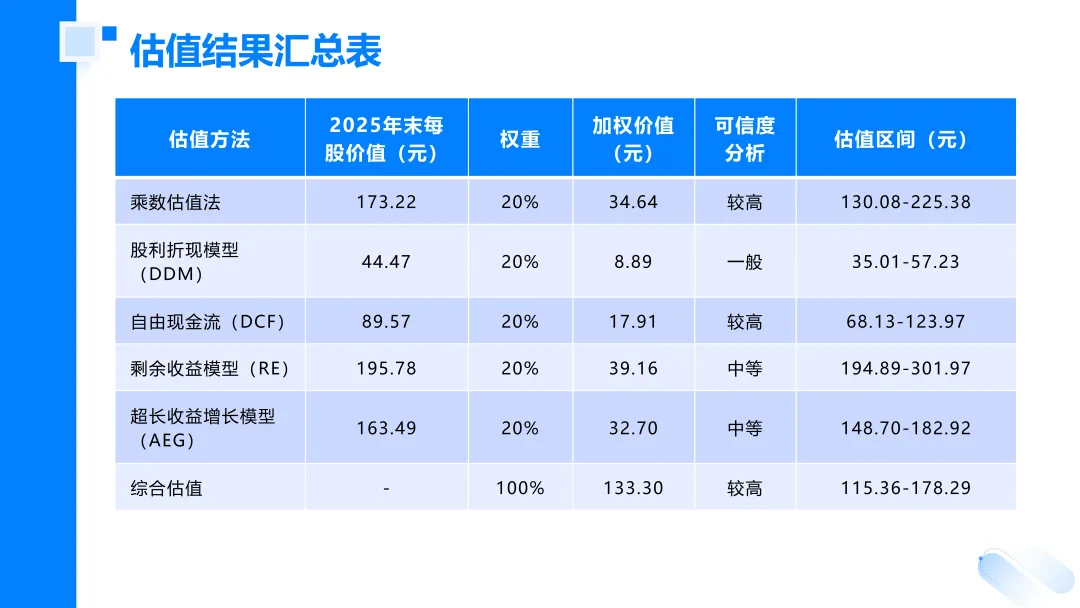

本估值报告来自李浩宁、许光耀、王越达、王浩宇、韩政,估值对象为阳光电源(300274),报告采用乘数估值法、股利折现模型、自由现金流折现模型、剩余收益估值模型、超常收益增长估值模型进行估值。

研究表明:阳光电源综合估值结果取五种估值模型均值为133.3元/每股,目标价格区间为:[115.36,178.29],2025年末综合目标股价129.9元,2025年12月31日收盘价为171.04元,存在高估风险。

以下为报告正文,全文pdf同步上传投哪鲤网站(https://tounali.com)

本估值报告来自李浩宁、许光耀、王越达、王浩宇、韩政,估值对象为阳光电源(300274),报告采用乘数估值法、股利折现模型、自由现金流折现模型、剩余收益估值模型、超常收益增长估值模型进行估值。

研究表明:阳光电源综合估值结果取五种估值模型均值为133.3元/每股,目标价格区间为:[115.36,178.29],2025年末综合目标股价129.9元,2025年12月31日收盘价为171.04元,存在高估风险。

以下为报告正文,全文pdf同步上传投哪鲤网站(https://tounali.com)