“十四五”期,全国住房租赁政策经历从“体系构建”到“质效并重”的深刻转型,“十五五”期保障性住房强调“优化供给”,“存转保”或成主要筹集来源,精细化、品质化运营趋势凸显

地方政策持续高频,核心一二线仍为政策重地;优化供应方式指导政策落地,从源头上解决市场供需失衡的矛盾,且助力存量去化

保障房REITs首发+扩募成功落地,融资结构持续优化,债券类融资占比大幅提升

险资、基金等非国企企业主导涉租大宗交易市场,外资收并购动作相对活跃,但布局主要聚焦一线及强二线城市

全国55城个人房源挂牌高位回落,业主面对市场压力,以价换量成交稳定上涨

核心15城集中式公寓规模持续上涨,年内新建类项目及保租房项目主导新开

核心15城集中式公寓出租率普遍趋稳,受保租房规模入市影响,多城租金持续承压

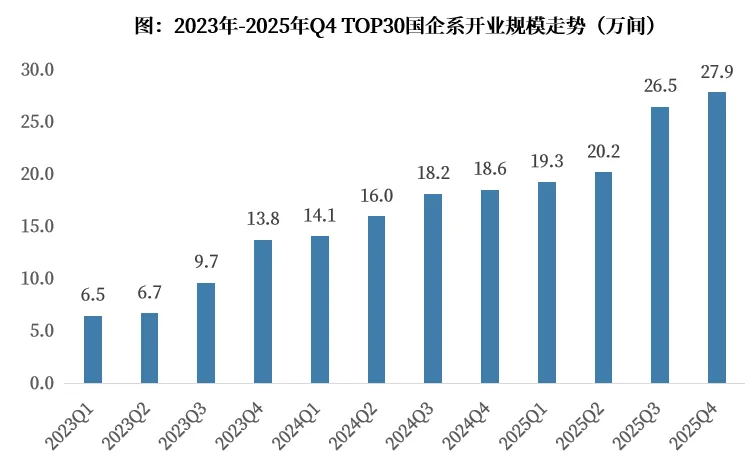

“国家队”积极入局,TOP30开业规模年增长超9万间

地方国企深化市场化运营及自品牌落地与规模扩张

市场化企业发展向聚焦轻资产转型,主要拓展与地方国企或跨行业大厂

“十五五”期间住房租赁政策将呈现“强规范、重支持、促创新”的三维体系,推动行业从高速发展转向高质量发展

26、27年仍然是保租房供应高峰,在保租房供应集中区域竞争聚焦“存量争客”,产品力与运营效率将成为决定项目成败的核心

*报告完整版获取方式附于文末*

一、“十四五”期,全国住房租赁政策经历从“体系构建”到“质效并重”的深刻转型,“十五五”期保障性住房强调“优化供给”,“存转保”或成主要筹集来源,精细化、品质化运营趋势凸显

“十四五”期间住房租赁政策大致可以分为三个阶段。第一阶段为2021-2022年:聚焦体系构建与供给攻坚,政策核心是搭建顶层设计并迅速增加供给量,初期以新建和改造闲置住房为主要途径,同时加大金融支持。第二阶段为2023-2024年:聚焦模式探索与存量盘活,政策重心转向拓宽供给渠道、盘活存量资源。第三阶段为2025年:聚焦质量提升与法制规范,《住房租赁条例》正式出台,政策方向转向质量提升与法制规范,同时积极培育市场化、专业化住房租赁企业。

2025年10月,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》发布,提出优化保障性住房供给,满足城镇工薪群体和各类困难家庭基本住房需求。此前,“十四五”规划对保障性住房供给的提法为“有效增加”,预计“十五五”时期,我国对保障性住房的优化方向或包括保障性住房供给的筹集来源、质量提升、规模等维度。

二、地方政策持续高频,核心一二线仍为政策重地;优化供应方式指导政策落地,从源头上解决市场供需失衡的矛盾,且助力存量去化

地方住房租赁相关政策体系持续完善,推动行业可持续发展,2025年作为“十四五”收官之年,全国各地出台约259条租赁政策,仍以一线城市及强二线城市主导。政策指导类占比61%最多,其次为规范类占比23%;2024年及以前政策主导市场供应与市场需求匹配,2025年以来随着保租房筹集工作逐步收尾,下一步多为地方指导保租房发展及相关配套政策的部署及落位,进一步指导和约定行业发展边际,从而推动住房租赁行业高质量发展。

三、保障房REITs首发+扩募成功落地,融资结构持续优化,债券类融资占比大幅提升供需两侧协同发力,通过精细化施策,推动“租购并举”落地

年内成功首发2只并完成2单扩募,同时有超15家企业筹备发行,市场已从试点探索,迈向“扩容提质”的规模化发展新阶段。随着保障房REITs发行节奏的加快,不仅有助于完善租赁住房供给体系,也为保租房业务的可持续发展提供了有力支撑。

四、险资、基金等非国企企业主导涉租大宗交易市场,外资收并购动作相对活跃,但布局主要聚焦一线及强二线城市

2025年租赁市场大宗交易共计11宗,已披露交易金额共计71.44亿,其中仅新黄浦和上海前滩国际商务区投资有限公司为国企性质,另外资收并购动作相对活跃,参与大宗交易4宗,合计金额23.8亿元(一宗未披露收购金额),占比约33%,积极布局上海、北京等高能级城市。

一、全国55城个人房源挂牌高位回落,业主面对市场压力,以价换量成交稳定上涨

从2021至2025年全国55城个人房源年度供应走势来看,租赁市场与房地产整体周期呈现出紧密关联。2025年全年个人房源新增供应量约为576万套,同比小幅下降约3%。这一持续温和下滑的趋势,既与房地产新开工放缓、二手房交易情绪渐稳有关,也暗示着个人租赁房源供给逐步进入稳定平台期。

从2021至2025年全国55城个人房源年度成交走势来看,市场呈现出与供给端高度联动、需求持续释放的结构性增长特征。2025年全年成交规模约218万套,同比增幅约10%。成交稳步增长,一方面反映出在房价预期趋于平稳背景下,租赁正成为更多人长期、稳定的居住选择,租赁习惯逐步深化;另一方面也体现出个人房源在租赁市场中仍具有较强竞争力,尤其在满足多样化、个性化居住需求方面,持续吸引着年轻家庭、新市民等核心客群。

从个人房源租赁市场租金坪效来看,从2022年之后,业主以租待售,供应增加,竞争加剧叠加经济压力下,客户租房预期下降,业主降低租金,匹配需求,导致成交均价下滑。个人房源租金呈现出持续下滑趋势,2025年挂牌价对比2022年下降4.7%,年均降幅约1.6%;成交价对比2022年下降约7.3%,年均降幅约2.4%。个人房源租赁市场成交表现出以价换量态势。

二、核心15城集中式公寓规模持续上涨,年内新建类项目及保租房项目主导新开

沪深两城集中式公寓规模领跑,十城保租房市占超45%,“保障+市场”双轨格局形成。截止2025年末,上海、深圳两城规模分别为43万套、34万套持续高位运行;从供应格局来看,上海、武汉、厦门、成都、深圳、西安、郑州、济南、天津、重庆、苏州共11城保租房市占超45%,“保障+市场”双轨格局成型。

2025年新开持续高位运行,新建项目及保租房主导供给。2025年核心十五城新开集中式公寓规模为19.5万套,同比微降2个百分点;从新开项目建设类型来看,新建类项目占比达76%,同比上涨3%,未来随着租赁土地供给端的持续收窄,行业供应将逐步转向存量改建主导;从新开项目属性表现来看,保租房规模市占84%,同比上涨6%,未来各地将积极进行存量收购类资产的改造与入市工作,城市保租房市占或将持续上涨。

三、核心15城集中式公寓出租率普遍趋稳,受保租房规模入市影响,多城租金持续承压

2023年来平均出租率保持91%+高位水平,多城出租率波动企稳。分城市看,2025年核心城市出租率7城同比上涨、8城下降,整体涨降幅多在±2%以内,杭州同比降幅达7.0%最高,主因城市新建大型租赁集中入市影响,且该些新建型项目区位及交通等配套较弱影响项目爬坡期较长,导致城市整体出租率下滑。

从核心八城各季度出租率来看,核心八城整体出租率在80%以上,呈现高位运行态势。其中广州、深圳、南京、武汉、成都五城出租率更是保持在95%左右。从各城市出租率变化来看,城市分化明显,北京、深圳、南京、武汉四城出租率近期呈现上涨趋势;上海、广州、杭州、成都四城出现小幅波动下滑。

低价保租房规模入市,核心15城平均租金同比降幅达3.3%,租金表现为近五年低位;分城市看,2025年全年仅北京、广州2城租金同比上涨,其余城市租金同比普降,其中成都、重庆、杭州三城降幅超7%,主要受城市近年来新增供应以低价的保租房项目主导,导致城市整体租金同比降幅较高。未来随着城市保租房持续入市,集中式公寓整体租金水平或持续承压。

一、中国住房租赁企业开业规模/管理规模榜单发布

需要特别说明的是在开业规模TOP30的企业中,其中有10家属于各地方国企平台公司租赁企业,这些国企租赁项目中存在部分项目交由第三方运营的情况,存在项目资产方与运营方不归属同一个主体的情况,在此次统计中采取双计原则,可能会提高整体TOP30租赁企业的开业规模,但由于双计房源量占比极低,对整体行业的开业规模不构成绝对影响因素。

二、“国家队”积极入局,TOP30开业规模年增长超9万间

在国家及地方政府持续强化住房租赁政策支持的背景下,特别是配租型保障性住房项目进入大规模建设与交付周期,地方国有企业依托其显著的资源整合与平台运营优势,展现出强劲的市场发展动能。数据显示,截至2025年年末,国企系企业在住房租赁市场TOP30企业中的市场份额占比已达20%。尤为值得注意的是,其市场份额的同比涨幅达5.41%,大大领先于房企系及资管系企业,标志着住房租赁市场头部格局正加速向国企主导方向演进。在此过程中,地方国企凭借其稳定性和资源禀赋,在有效满足社会日益增长的多元化、多层次住房需求方面发挥着关键作用,同时为促进住房租赁市场长期平稳、健康、有序发展提供了重要支撑,其行业引领地位日益凸显。

数据来源:CRIC长租数据系统

据监测,近年来,TOP30的国企系企业规模加速扩张态势明显,2025年国企系年规模增长超9万间。多家国企系企业亦在加速涌入住房租赁市场,地方平台公司表现尤为活跃。从典型城市看:成都16家平台公司创立租赁品牌,开业规模约4万间;上海8个入局品牌合计开业规模超10万间,其中城方超4.2万间、城投宽庭城投超1.6万间;郑州城发“美寓”单品牌规模更超7.2万间,扩张势头强劲。此外,今年,合肥(肥西产城集团“梧桐寓”、高新区“高新云果”)、广州(国资管理集团“新屿公寓”)等地平台公司持续推出自有租赁品牌,地方平台品牌化入局步伐未停。

数据来源:CRIC长租数据系统

三、地方国企深化市场化运营及自品牌落地与规模扩张

2025年四季度,地方国企围绕保障性租赁住房的筹集、建设与运营,展现出以下几大鲜明走势:1.地方国企加速入局,聚焦品牌化与体系化建设;2.盘活存量资产是核心房源筹集模式;3.专业化运营能力备受重视,“强强联合”成为趋势。

总结而言,近期地方国企的动态清晰地表明,它们正在中央及地方政策的强力指引下,大规模、系统化地深入参与保障性租赁住房市场。其当前发展路径呈现出“盘活存量、品牌运营、规模扩张、合作共赢”的特点,旨在有效增加保障性住房供给的同时,探索一条可持续的、市场化的高质量发展道路,兼具社会民生与国有资产保值增值的双重目标。这正深刻改变着中国住房租赁市场的格局。

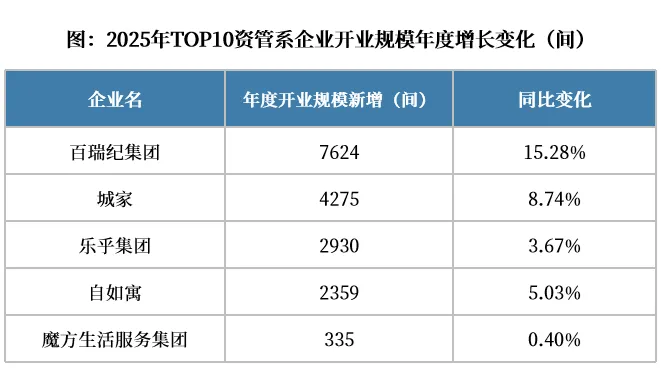

四、市场化企业发展向聚焦轻资产转型,主要拓展与地方国企或跨行业大厂

市场化长租企业的发展范式已发生根本性转变,正从依赖资本投入的重资产持有加速迈向以专业能力驱动的轻资产运营模式。其核心商业逻辑,已从拥有物业产权获取租金差价,转变为输出品牌、产品、运营及数字化系统,以此赚取管理服务费。行业数据显示,头部企业的轻资产运营管理占比已超过70%,这标志着其价值定位已从房东彻底转变为资产管理者与解决方案服务商。

这一转型的关键路径,在于与手握资产和需求并承担着保障性租赁住房建设重要角色的地方国企平台或其他行业大型企业建立深度链接。头部企业正积极与地方政府、国有企业、高校及大型企业展开合作,通过成为人才住房与存量资产盘活的战略合作伙伴,获取稳定且优质的房源与客源。

资管系企业表现突出,TOP10企业中资管系企业占比过半,主要归因于轻资产输出模式日益成为市场的主流选择。此外,在政策利好持续加持下,资产改建类需求将得以进一步释放,对于资管企业来说,通过代建和代运营的方式介入,也将有效实现了自身规模的扩张与增长。城家作为早期聚焦于城市更新与空间改造的企业,凭借深厚的行业经验与资源积累,通过代建模式切入,以专业的项目管理能力和高效的运营模式,提升租赁住房的品质和居住体验,进一步巩固了其在市场中的竞争优势与地位。

数据来源:CRIC城市租售系统

因此,市场化企业的核心竞争力已迭代为:1、全链条的资产管理与产品打造能力;2、经过市场验证的强大品牌与溢价能力;3、灵活多元的战略合作与资源整合能力。未来,竞争的主战场将不再是单纯的规模扩张,而是在于能否以更专业的服务体系,深化与政府、国企、金融机构及产业端的协同,在复杂的市场格局中,凭借不可替代的运营价值,赢得持续发展的席位与机会。

一、“十五五”期间住房租赁政策将呈现“强规范、重支持、促创新”的三维体系,推动行业从高速发展转向高质量发展

“十四五”期间,顶层设计以“租购并举”为核心,着力推动住房租赁市场规模扩张与制度框架搭建。进入“十五五”,预计政策重心将从“促规模”更多转向“提质量、稳秩序、优结构”,形成多维度协同的政策与监管体系。

二、26、27年仍然是保租房供应高峰,在保租房供应集中区域竞争聚焦“存量争客”,产品力与运营效率将成为决定项目成败的核心

当前至2026年,核心城市新建项目将继续集中入市,预计2026年新增保租房规模约19.3万套。供应持续放量下,市场竞争依然激烈,租金整体仍将承压。2027年起,市场预计将进入以存量改建为主导的新阶段,年度新增供应量预计回落至年均约12万间。这一方面是因为新建项目供给高峰已过,另一方面也由于城市中易于改造的优质存量资产逐渐减少,改造难度与成本逐年上升。若缺乏外部政策强力推动,2030年后新增供应规模可能进一步放缓。

- The end -

本文仅为个人观点,不代表所在企业观点

长按识别二维码关注我们

克而瑞,成立于 2006 年,行业领先的中国房地产大数据应用服务商,现信息覆盖 400 个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于 TOP100 强中 95% 以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、物管等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC 投管云、资管云、CRIC 物业 AI 等,为大量房企/物企提供了决策依据。