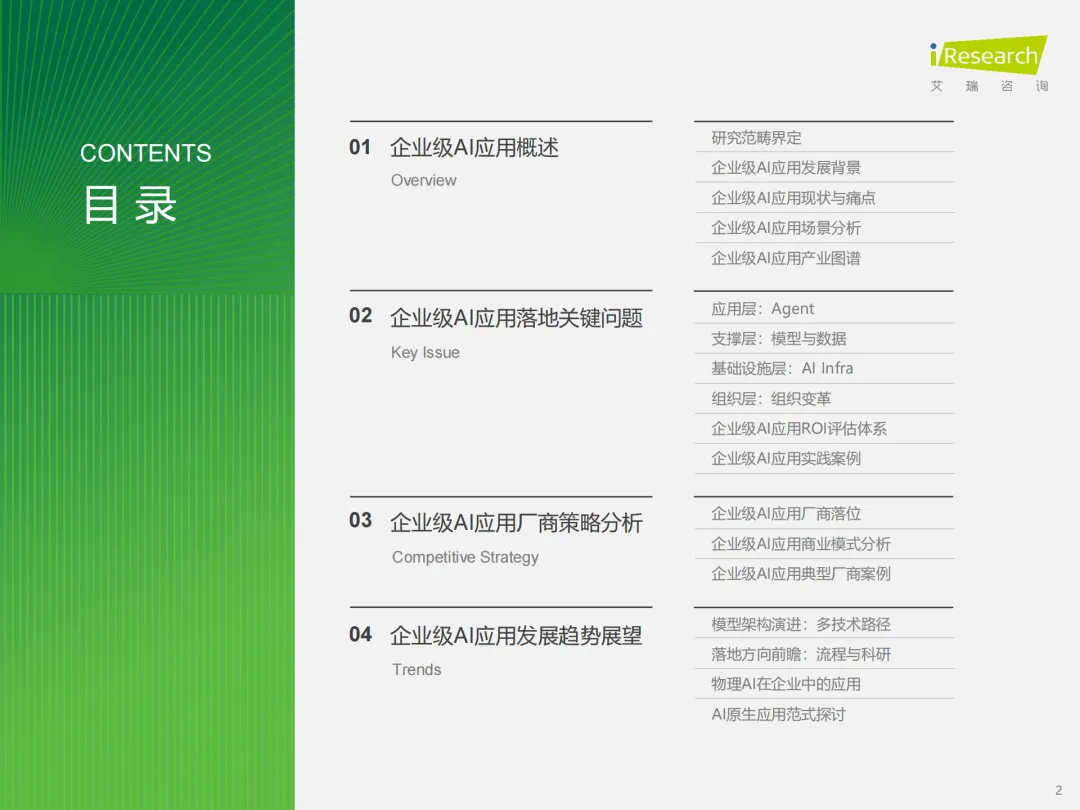

《2025 年中国企业级 AI 应用行业研究报告》系统梳理了行业发展全貌,涵盖概述、落地关键问题、厂商策略及发展趋势四大核心板块。

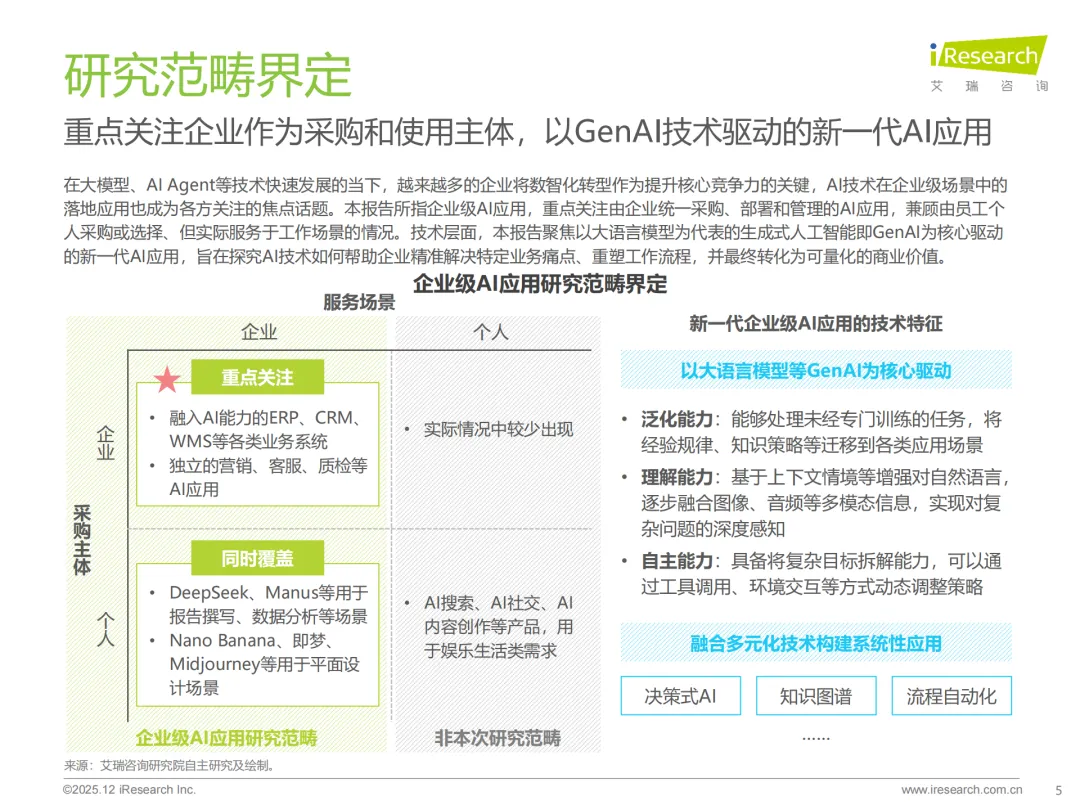

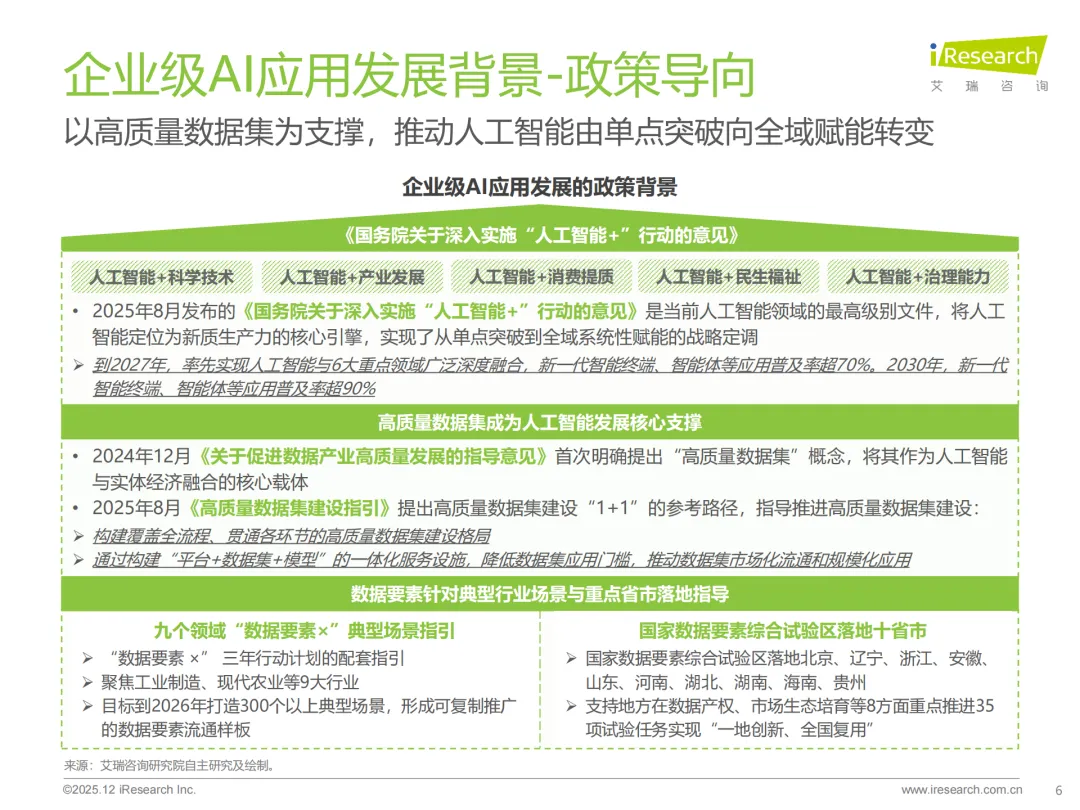

在行业概述方面,随着 “百模大战” 落幕,企业级 AI 已从技术探索期全面迈入规模化应用期。政策层面,《国务院关于深入实施 “人工智能 +” 行动的意见》等文件构建了顶层支撑,明确 2027 年智能终端与智能体应用普及率超 70% 的目标;技术上,AI-Ready 数据与 AI Agents 成为核心驱动力,推动行业从 “模型竞赛” 转向 “数据与工程体系竞争”;投融资聚焦应用层,融资占比超五成,AI + 医疗成为热门赛道。当前应用已在智能客服、知识库问答等知识密集型场景实现规模化突破,核心价值体现在流程增效、知识增幅与价值创新三大方向,但数据基础薄弱、复合型人才短缺、价值量化困难等问题制约着规模化落地。

落地关键问题上,报告从四层框架展开分析。应用层以 Agent 为核心载体,通过 MCP 协议、工具调用等实现业务流程深度整合,构建 “AI + 工程 + 人工” 三元支撑体系保障可靠性;支撑层需以场景为导向进行模型选型,搭建 AI-Ready 高质量数据集与全生命周期数据安全体系;基础设施层呈现算力芯片多元异构演进趋势,国产芯片通过差异化优化突破国际垄断,AI Infra 的软硬件协同成为国产替代关键;组织层强调高层战略引领与员工赋能,推动业务人员向 AI 协作者、技术团队向价值赋能者转型,并建立分层动态的 ROI 评估体系。

厂商策略方面,应用软件、技术服务及解决方案、云服务、AI 模型四类厂商形成分层协作、动态竞合格局。应用软件厂商依托行业沉淀延伸 AI 能力,技术服务厂商聚焦垂直领域提供一体化方案,云服务商以 “模型 + 平台” 拉动资源消耗,AI 模型厂商侧重定制化服务。成本主要集中于算力与研发(占比超 70%),收费模式以订阅制为主,效果付费模式正逐步探索。360 智语、深演智能、云徙科技等典型厂商通过全栈解决方案、行业适配等策略实现商业化落地。

发展趋势呈现五大方向:一是模型架构从单一 Transformer 向多架构并行演进,RNN、CNN 等创新架构优化效率与性能;二是 AI 驱动流程自动化从任务自动迈向流程自主,重塑人机协作模式;三是 AI 深度介入科研全流程,通过降本、提速、破界提升企业研发竞争力;四是物理 AI 突破数字 AI 局限,实现数字智能与实体业务的闭环衔接;五是 AI 原生应用以大模型 + Agent 为核心,在流量入口、交互方式等方面实现范式革新,推动价值重构。

以下为报告节选内容(来源:艾瑞咨询)

1、2025基于智能体的校园自智网络技术白皮书

2、2025年从实体网点到智能机器人报告-AI智能体能否重塑零售银行业?

3、GenAI APP数据(移动端) 2025年度报告

4、生成式人工智能时代的网络搜索特征研究

5、数据分析Agent白皮书

6、全球通用型Agent趋势洞察

7、人工智能与知识产权:挑战、诉讼与未来方向

8、人工智能与证券集体诉讼

9、2025年中国GPU云市场研究报告

10、2025年中国智能化健康管理行业研究报告

11、智能汽车产业深度研究:L3车型产品准入,智能汽车发展加速

12、证券业整体解决方案

13、银行BI赋能高质量发展新引擎 -大连银行

14、迦南科技数智化建设与思考

15、寿险业务场景方案

16、数字化人才体系建设初探

17、电商大促分析-大苗

18、显示面板行业通用解决方案

19、帆软公交行业解决方案分享

20、简道云数据集成方案_外发版本(2)

21、饰品行业解决方案

22、2026年未来MQTT发展趋势报告

23、2026年数据中心行业趋势报告:全面提速(英文版)

24、2025年中国企业级AI应用行业研究报告