报告导读:

电控母排作为电气系统中电能与信号高效传输分配的关键部件,以铜、铝等金属为核心导体材料,具备载流强、散热优、结构紧凑等优势,是高压大电流场景不可或缺的组件。中国电控母排产业链层级分明、协同紧密:上游依托国内精炼铜产能稳步增长,通过铝代铜技术、再生铝应用等稳定成本;中游以苏州瑞可达、中航光电等企业为代表,形成长三角、珠三角产业集群,专注多类型母排生产与高压产品迭代;下游以新能源汽车为核心驱动力,叠加智能电网、数据中心等“多引擎”需求,推动市场持续扩容。2024年全球市场规模达33.7亿美元,预计2025年增至39.9亿美元,其中新能源汽车用母排占比超半数。行业呈“金字塔式”竞争格局,外资主导高端市场,本土头部企业加速国产替代,中小型企业聚焦细分赛道。未来,行业将沿高压化、集成化、智能化方向演进,拓展多元应用场景,构建技术驱动与全球布局的新增长格局。

基于此,依托智研咨询旗下电控母排行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国电控母排行业市场供需态势及产业趋势研判报告》。本报告立足电控母排新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动电控母排行业发展。

观点抢先知:

行业概述:电控母排又称母线或汇流排,是一种经特殊设计的金属导体结构,通常由铜、铝等金属材料制成且经过绝缘处理,核心作用是在电气和电子系统内的各类元件(如电池包、逆变器、电机控制器等)之间实现电能与信号的高效传输和分配。相较于传统线束,它具备载流能力强、散热性能好、电磁兼容性优、结构紧凑且可靠性高等优势,能有效提升整个电气系统的能效、安全性与轻量化水平,是高压、大电流场景下电力传输的关键部件。

行业产业链:中国电控母排行业产业链层级分明且协同紧密,上游以铜、铝等有色金属为核心原材料,辅以绝缘材料等,供应端受全球矿产波动影响较大,国内企业多通过参股矿产项目、研发铝代铜技术等稳定成本,再生铝在电气装备领域的应用也逐步突破;中游是核心制造环节,苏州瑞可达、中航光电等企业为代表,在长三角、珠三角等区域形成产业集群,通过自动化生产线实现刚性、柔性、层叠等多类型母排生产,同时积极研发适配高压场景的产品,行业集中度持续提升;下游广泛辐射新能源汽车、储能、特高压输电、数据中心等领域,比亚迪、特斯拉等车企,西安西电、许继电气等电力设备企业,以及各地数据中心集群等,构成需求核心,不同领域对母排的载流、散热等性能需求差异,推动中游持续迭代产品以适配场景。

上游原材料供给:电控母排主要采用铜、铝作为导体材料,部分高端产品为提升导电性能也会使用银等贵金属。其中,铜凭借其优异的导电性和机械强度,仍是当前电控母排最主要的导体材料;而铝则凭借轻量化与成本优势,在新能源汽车等对重量敏感的应用中占比逐步提升。原材料纯度直接决定母排的载流能力、散热性能和使用寿命,是影响产品可靠性的关键因素。近年来,我国精炼铜产能稳步增长,为电控母排行业提供了稳定的材料保障。数据显示,2020年至2024年,中国精炼铜产量从1002.51万吨增长至1364.4万吨,年复合增长率达8.01%,有效支撑了母排产业的原料供应与成本控制。

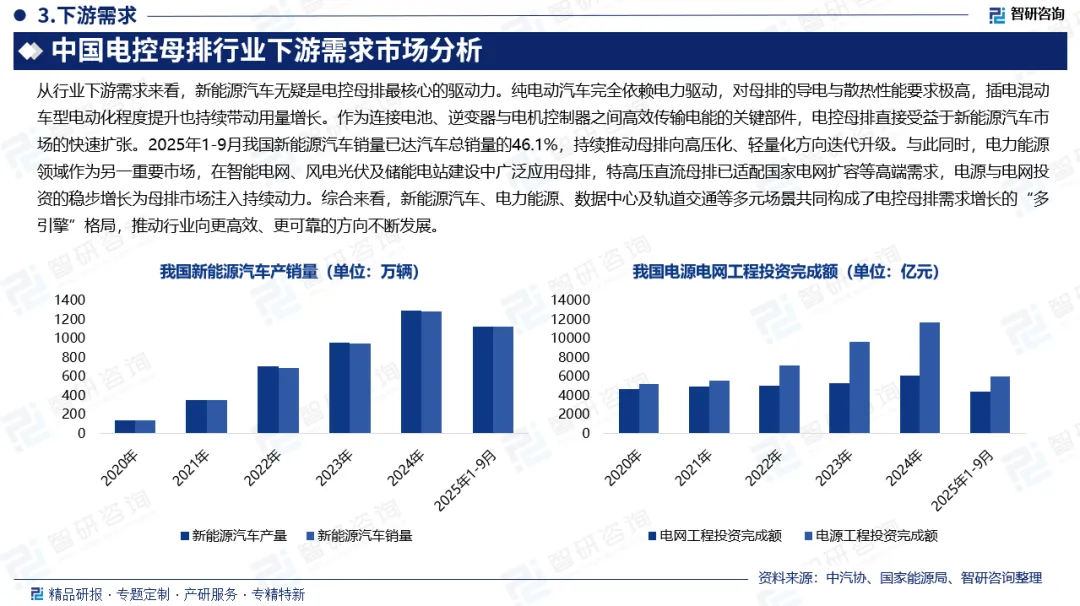

下游重点需求市场:新能源汽车是电控母排行业最核心的驱动力。纯电动汽车因其完全依赖电力驱动,对电控母排的需求量和导电、散热等性能要求极高;插电式混合动力汽车的电动化程度不断提升,也持续推动母排用量增长。作为连接电池、逆变器与电机控制器之间高效、安全传输电能的关键部件,电控母排直接受益于新能源汽车市场的快速扩张。近年来,我国新能源汽车产业呈现爆发式增长,2020至2024年间产销量年均增速均超过30%。2025年1-9月,新能源汽车产销分别完成1124.3万辆和1122.8万辆,同比分别增长35.2%和34.9%,新车销量占比已达国内汽车总销量的46.1%,为电控母排行业带来了持续旺盛的市场需求,也倒逼行业加速向高压化、轻量化产品迭代升级。与此同时,智能电网对传输效率要求的提升、数据中心高密度供电需求的增强,以及轨道交通电气化进程的推进,共同构成了行业需求增长的“多引擎”格局,推动电控母排向更高效、更可靠的方向持续发展。

全球电控母排市场规模:近年来,在全球碳中和政策推动下,电控母排市场呈现高速增长态势,市场规模与产能同步快速扩张。2024年全球电控母排市场规模已达约33.7亿美元,在新能源汽车、电力能源、数据中心等多领域需求共同拉动下,预计2025年将进一步提升至39.9亿美元。从区域格局来看,亚太地区是核心消费市场,其中中国凭借全球最大的新能源汽车产销量和完善的产业链优势占据主导地位;欧洲在严格碳排放法规驱动、北美以特斯拉为代表的企业加速电动化布局的带动下,也保持了稳定的需求增长。

细分市场:新能源汽车作为电控母排最关键的应用领域,其母排主要用于电池包、逆变器、电机控制器等高压部件间的大电流传输。纯电动汽车对母排的需求量和性能要求最高,插电混动车型也随电动化程度加深而不断提升使用比例。随着800V高压平台与超充技术的推广,市场对母排的耐压等级、散热性能及轻量化提出了更高要求,推动产品结构持续升级。2024年全球新能源汽车用母排市场规模约为16.87亿美元,未来在比亚迪、特斯拉等头部车企持续扩产的直接拉动下,预计2025年该细分市场规模将增长至22.1亿美元,成为电控母排整体增长的核心引擎。

企业竞争格局:中国电控母排行业目前呈现出“金字塔式”分层竞争格局。在高端市场,西门子、施耐德、罗杰斯等外资企业凭借深厚的技术积淀,主导高端市场份额,产品以高可靠性、定制化见长;本土头部企业如正泰电器、西典新能则通过全产业链整合与持续技术创新,主导新能源汽车、智能电网等主流应用领域,前五强企业合计市场份额预计超过一半,并不断加速国产替代与海外市场拓展;与此同时,一批中小型企业聚焦船用、新能源电站等细分赛道,以专业化、差异化的产品构建竞争壁垒,成为整体生态中不可或缺的补充力量。

行业发展趋势:中国电控母排行业未来将沿着高压化、集成化与智能化方向深度演进,适配新能源汽车800V平台等高压快充需求,推动产品在耐压等级、散热性能及绝缘能力上持续突破;同时,产业链将通过材料创新与工艺升级加速向高端迈进,铝材及复合材料应用提升促进轻量化发展,真空树脂模塑等先进工艺保障集成母排一致性,推动产业从成本竞争转向技术驱动;此外,在“双碳”战略与全球能源转型背景下,行业应用从新能源汽车扩展至储能、数据中心及工业自动化等多元场景,国内企业依托技术积累与产能优势,正加速国产替代并深化全球产业链布局,构建持续增长新格局。

报告相关内容节选:

《2026-2032年中国电控母排行业市场供需态势及产业趋势研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。