(本文共1,304字,整体阅读时长约6.5分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

应收账款,位于资产负债表中流动资产第7项。明细科目按债务人以净额(扣除坏账准备后)列示。

会计英语:

科目包含内容:

商品销售款 | 赊销商品未收回的货款(如家电企业向经销商赊销) |

劳务服务款 | 提供咨询、维修等服务未收款项(如广告公司服务费) |

代垫费用 | 代客户支付的运费、包装费等(如物流公司代垫关税) |

增值税销项税 | 赊销产生的待收增值税(如含税价100万元中13%为待收增值税) |

不包含项:

长期应收款,收款期>1年(如分期收款销售)应计入非流动资产。

科目特征:

- 记录在该科目下的最长期限≤1年;

- 需根据预期信用损失模型计提坏账准备。

03

—

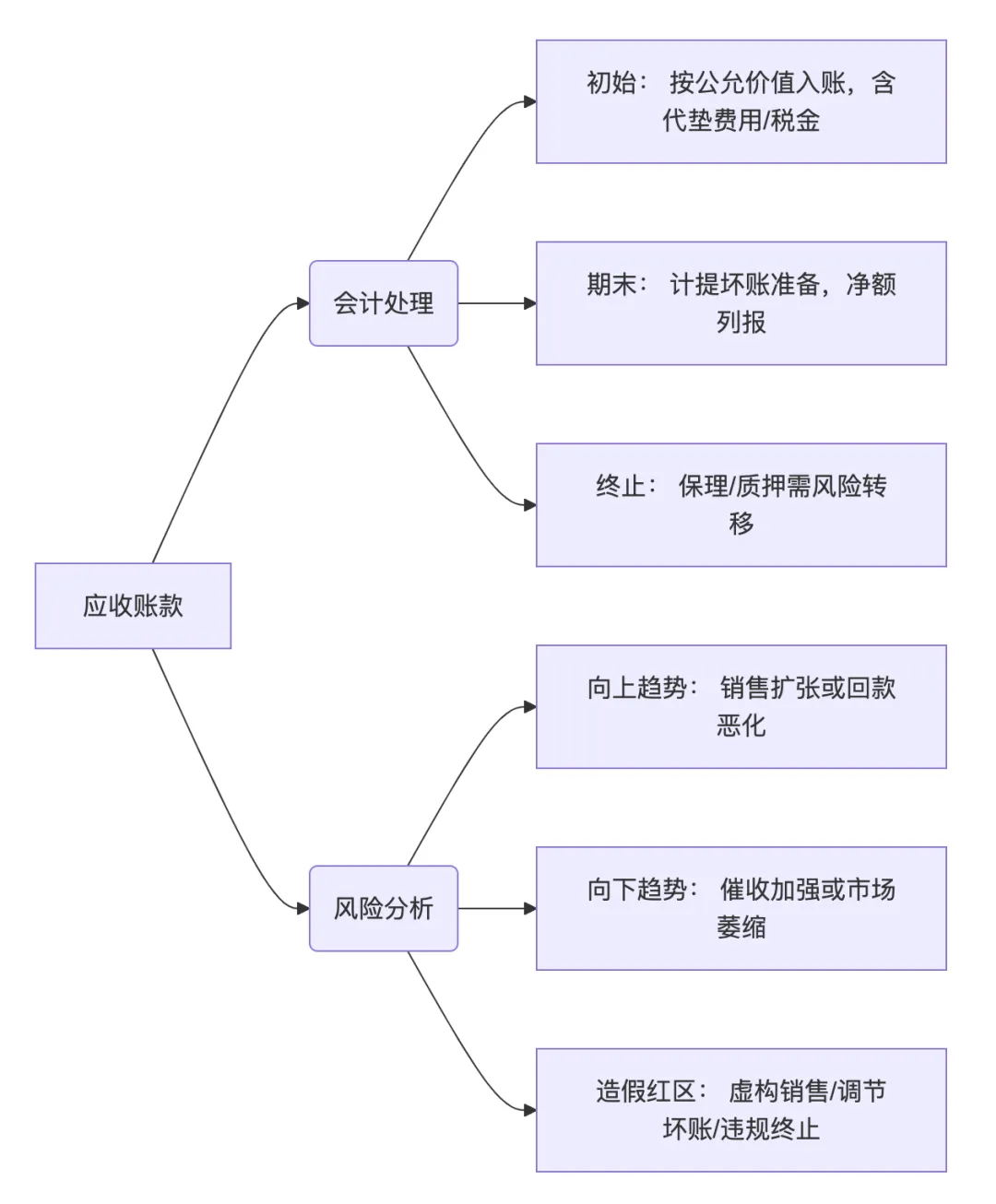

应收账款的会计意义:

1. 应收账款反映企业对客户的债权,在确认收入时同步计入该科目,体现权责发生制;

2. 应收账款需扣除坏账准备以体现可回收净值,防止虚增及资产不实。

3. 应收账款的确认条件:当账款回收或风险转移时,可终止确认。

应收账款的实际意义:

1. 应收账款可利用增加销售规模,通过赊销方式抢占市场份额;

2. 应收账款可通过质押融资获取银行贷款,盘活现金流;

3. 应收账款在流动资产中占比过高,显示回款能力稍弱,且账龄长增加坏账风险。

04

—

余额持续增长 | 销售扩张或信用政策宽松 | 若增速>营收增速,警惕虚增收入或回款恶化 |

账龄结构恶化 | 1年以上账龄占比提升 | 坏账风险增加,需计提更多减值准备 |

余额大幅下降 | 加强回款或收缩赊销 | 若伴随营收下降,可能丢失市场份额 |

坏账减值处理 | 坏账款项核销处理 | 导致资本收缩,影响利润预期 |

05

—

1. 应收账款(Accounts Receivable)是企业经营的“双刃剑”,属流动资产。其核心价值在于促进销售,抢占市场份额。但账龄过高需警惕坏账信用风险。趋势上升多源于销售扩张,下降则表明回款有所优化。

2. 应收账款对应个人经济活动:个人卖出自己制作的商品或提供服务完成后,对方承诺支付的账款。也可以比作每天工作,但是工资只在每个月的固定一天收到,在收到钱之前都可以记账为应收账款。要注意的是,这些账款会因为支付方的经营情况或信用导致减值风险。

3. 同样地,应收账款需根据债务人区分质量,要关注优质质量和收款期限的占比。短期信用较好的可以进行银行融资,增加公司现金流。但长期的应收账款容易形成坏账,导致企业的损失。在估值时,前者可按其公允价值1:1计算,而质量不佳的应充分进行坏账计提,计提后按1:0.7折算。