元旦期间看了下安踏24年报和25中报,记录几点理解:

1、政府补助金

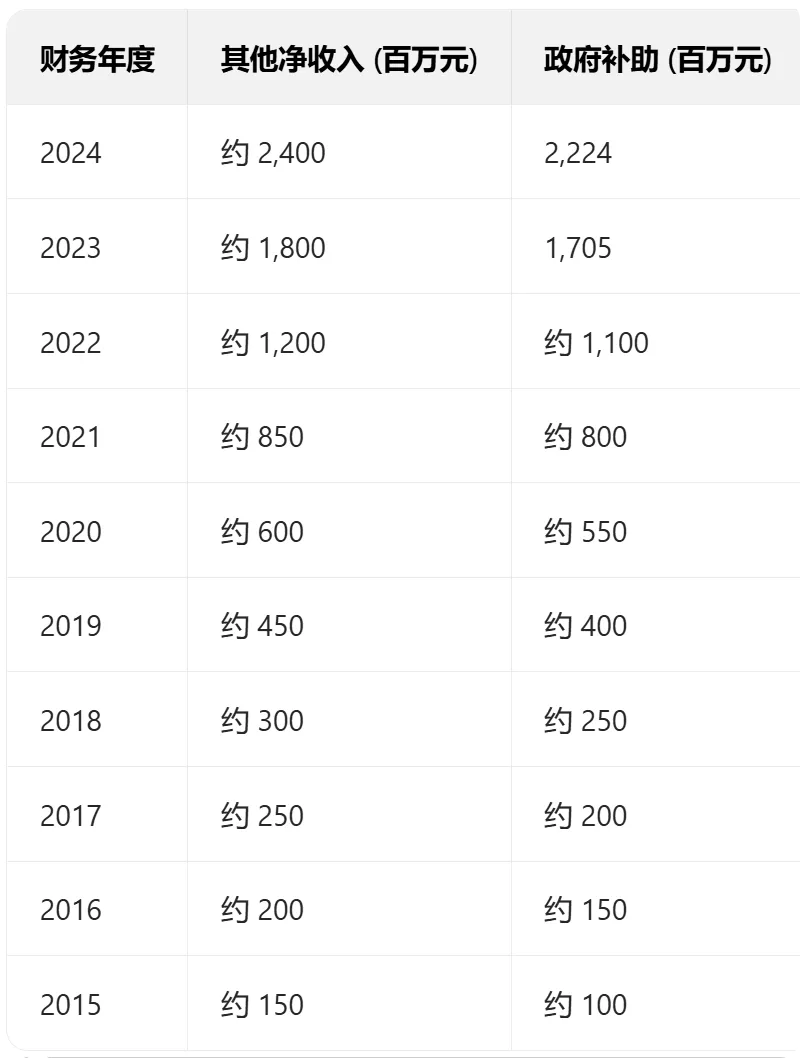

24年报的其他净收入(P137)有24E,其中大头是政府补助金22E;

这个财报计入为营业收入,大概意思是:这个政府补助和运营相关。

查看了历年的其他净收入和政府补助,的确都有,但是近年数据有点大。

看了下25年中报,同比增长还挺大,1,315百万 VS 809百万。

这个要关注,不要因为不同年度变化相应的利润增减和增长率变化,影响对公司经营利润情况的判断。

估值模型使用到净利润指标时,建议把非常规性的、波动的政府补助剔除掉。

2、可换股债券&定期存款

24年报(P168)详细讲了可换股债券。

我的简单理解是:

——20000205年发了一期10亿欧元的零息可换股债券,20250205到期。

——钱用作干啥呢:还收购债务、低价回购...

——20241205发了二期15亿欧元的零息可换股债券, 20291205到期。

——钱用作干啥呢:购回一期债券、低价回购、定期存款(?)...

——安踏的定期存款很多,所以如上“?”是不太清楚,可能有些。其中24年末定期存款:

(流动定期存款190E + 现金及等价物114E) VS 流动负债286E

非流动定期存款215E VS 非流动负债173E

——这种做法相当是一套组合拳:长期定期存款做担保保障(高息换无息/低息)、借新还旧、低价回购(你换股的话,我也没稀释多少)...

——估摸着还有三期、四期...

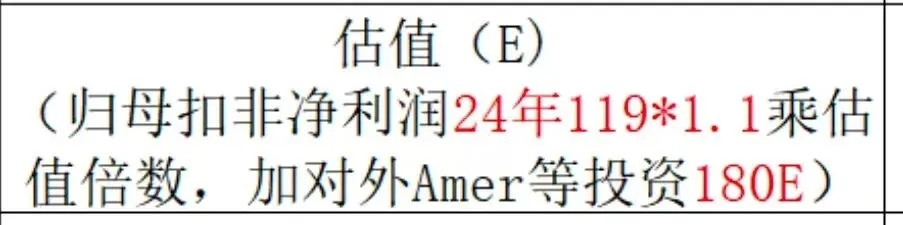

3、联营公司(Amer Sport)

24年报Amer的账面价值147E,计入集团的非流动资产。

上次初印象时,我把它汇入到了对外财务投资。

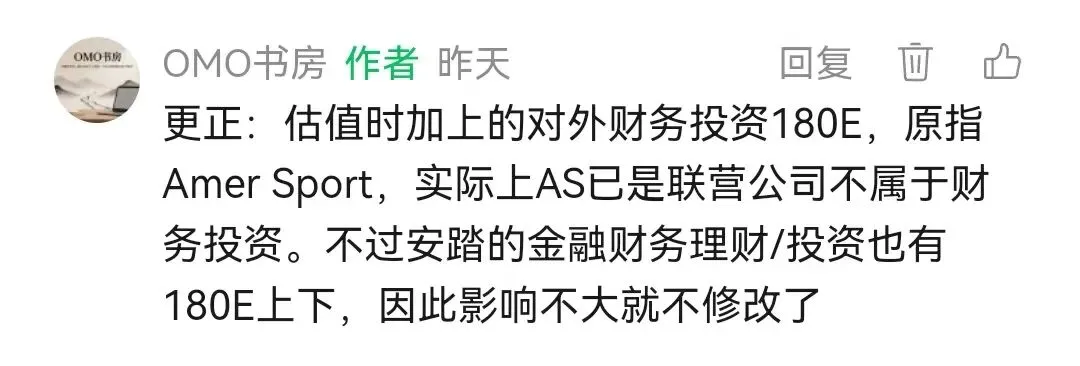

昨天,留言做了更正说明。

留言提及的“金融财务理财/投资180E”这个有点糊,不负责地糊 ,主要是不想修改原文了(等25年报出来后,刷新估值)。

,主要是不想修改原文了(等25年报出来后,刷新估值)。

自产率数据反映了品牌供应链策略的调整:通过降低自产占比,优化成本结构、提升供应链灵活性、聚焦核心能力(研发与品牌),以适应市场竞争及全球化布局的需求。这种调整是体育用品行业“轻资产”模式的典型体现,旨在实现“效率与品质”的平衡。

几个同行的自产率情况如下(from 豆包):

5、风险管理

针对始祖鸟烟花事件和FILA会员事件,特意细看公司的风险管理章节。

看看公司的主要风险里是否识别到,或者这些事件归属到哪类风险管理中需要补充加强。

24年报(P42~45)列出了集团面对的主要风险:

战略风险(经济环境、全球化)

市场风险(消费人群行为变化、同行竞争)

政策风险(外汇、对外投资)

经营风险(消费者体验提升、产品创新研发、品牌仿冒、生产安全、渠道成本、跨区域经营、不可抗力)

管理风险(附属公司管理、品牌声誉、供应商管理、人才紧缺流失、物流管理)

——始祖鸟烟花事件,强相关对应的是如上品牌声誉风险和全球化风险,以及年报ESG章节的ESG/可持续发展风险。

——FILA会员事件,强相关对应的是如上消费者体验提升风险和品牌声誉风险。

可是:

——品牌声誉风险主要识别出的是产品质量因素,管理因素存在识别盲区;

——消费者体验提升风险主要识别出的是消费者对产品的体验,(购物)服务过程的体验管理因素存在识别盲区。

以上,主要看安踏财报中记录的几个点,不对的地方请指出