更多行业报告下载,请关注?银创产业通?

官网: www.chanyetong.net

1、运载火箭介绍

(1)运载火箭是进入空间的主要工具

运载火箭是进入空间的主要工具,反映国家航天技术水平。它指用于将人造卫星、载人飞船、航天站或星际探测器等送入预定轨道的火箭,决定着一个国家进入空间、利用空间和控制空间的能力,是开展空间探测、利用和开发活动的基础和前提。作为航天能力建设的核心基础,运载火箭也是国家现代科技发展水平和综合国力的重要标志。目前,世界上能独立研制运载火箭的国家仅有 13 个,而能独立研制航天器的国家至少有 30 个,因此运载火箭是衡量航天工程总体发展水平的重要标志之一。

运载火箭的发展关乎国家政治、经济、科技等长远发展,具有重大战略意义。20世纪六七十年代的 “阿波罗” 登月工程带动了美国一大批高技术工业群体的发展,至今仍产生深远影响。数据统计显示,航天技术每1美元的投入将换来7~12美元的回报,中国已有2000多项航天技术成果应用到国民经济各个部门,投入产出比高达1∶10,像核磁共振和CT、航天粉煤加压气化和气化炉等技术已在生活中广泛应用,有力支撑了国民经济建设。

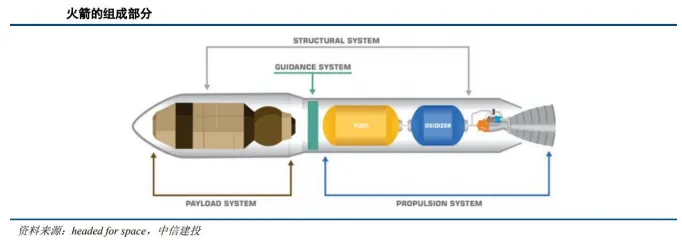

(2)运载火箭主要由四部分组成,一般采用多级形式

运载火箭主要由结构系统、推进系统、制导系统和有效载荷系统四部分组成。

结构系统:作为火箭的框架和外壳,制造材料需兼具坚固性和轻便性,既要固定飞行器并承受发射和上升过程中的动态力,又要助力火箭逃离地球引力进入轨道。 推进系统:主要包括发动机、燃料和氧化剂存储系统以及喷管等,通过燃烧燃料和氧化剂产生高速喷气,形成反作用力推动火箭前进,火箭的绝大多数质量和内部空间由该系统占据。 制导系统:由传感器、机载计算机、雷达等导航设备组成,负责发射过程中保持火箭直立、控制大气层内轨迹、确定太空运动方向,还能控制火箭推力,包括调节油流、关闭和重启火箭等。 有效载荷系统:指需要运输到太空的货物或个人,是火箭发射的主要任务,通常位于火箭整流罩内。

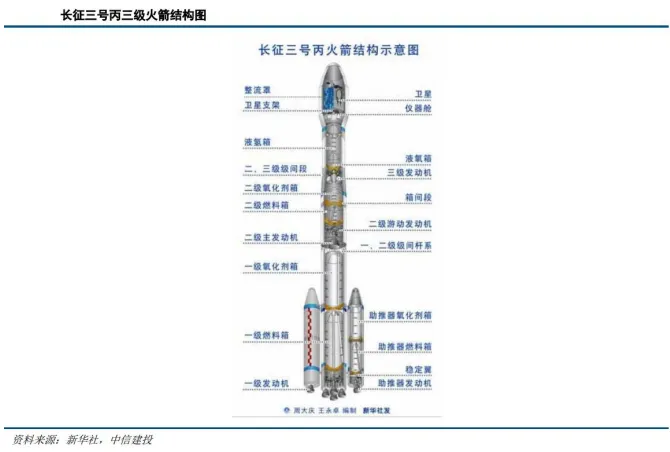

运载火箭一般采用2-4级构型,多级火箭每一级点火飞行提速后自动脱落,实现速度逐级提高、重量逐级减轻,从而将有效载荷送入轨道。但级数过多会增加火箭质量、降低可靠性,且对速度提升的作用逐渐减弱,因此通常设计为 2-4级,部分芯级火箭还会捆绑助推器以增加推力。

部分火箭部署上面级(又称轨道转移飞行器),可将有效载荷进一步送入预定轨道。上面级具有自主飞行、多次启动、长时间在轨、多任务适应等特点,具备完整的动力、制导导航控制等系统,主要飞行环境为地球高层大气和宇宙空间。采用基础级火箭 + 上面级的组合发射方式,可简化运载火箭飞行过程,减轻地面测控压力。

(3)火箭发动机是运载火箭的核心,固体火箭和液体火箭各具优势

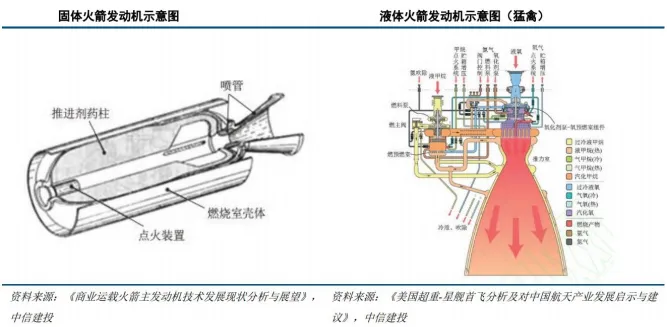

火箭发动机是运载火箭的核心部分,技术复杂且成本高昂,占火箭整体成本的30%~50%。根据飞行要求,发动机需具备大推力、高可靠、高比冲、低成本、使用维护简单等特征。按照推进剂物态,火箭发动机可分为固体火箭发动机和液体火箭发动机。

固体火箭发动机结构简单、可靠性高、易于储存和运输,但推力较小,难以实现多次起动。其主要由推进剂药柱、燃烧室壳体、喷管和点火装置等组成,工作时点火装置点燃推进剂药柱,药柱燃烧转化为热能,通过喷管膨胀喷出产生推力。常用推进剂有端羟基聚丁二烯、硝酸酯增塑聚醚等,理论比冲一般在 250s~290s,推进剂出厂前预先装填,化学性能稳定,便于运输和长期储存,但一旦点燃难以中止燃烧,无法多次起动。

液体火箭发动机比冲大、推力大、可调节,但结构复杂,对推进剂的储存和运输要求较高。主要由推力室、推进剂供应系统、阀门和调节器、发动机总装元件等组成,以泵压式发动机为例,点火后涡轮泵将贮箱内推进剂抽出,经控制和调节后进入推力室燃烧,再通过喷管膨胀加速排出产生推力。常用双组元推进剂有液氧 / 煤油、液氧 / 液氢、液氧 / 甲烷等,理论比冲一般在 330s~430s,推进剂在发射场加注,准备时间较长,不能长期储存,但可通过阀门开关实现多次起动和推力调节。

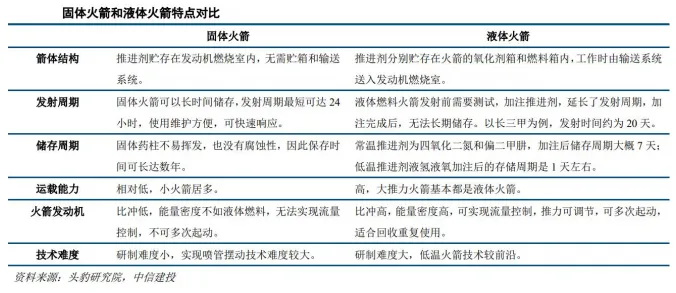

液体火箭运载能力强,可实现重复使用,是各国运载火箭发展的重点和核心;固体火箭运载能力较小,但响应速度快,是液体火箭的有力补充。世界各航天大国的重大航天活动对液体火箭发动机提出了更高要求,使其成为发展重点;而固体运载火箭适用于军事应急发射以及商业快速发射,在星座组网和补网中可发挥补充作用。

从液体火箭的燃料来看,液氧煤油技术成熟度高,液氧甲烷更适合重复使用。常见的液体火箭推进剂组合有四种,其中四氧化二氮 / 偏二甲肼有剧毒,已被新一代运载火箭弃用;液氧煤油稳定性好、易于储存,能量密度较高,技术成熟;液氧甲烷成本低、不易结焦积碳、比冲较高,可重复使用次数多,适用于低成本可重复使用运载火箭和深空探测;液氧液氢比冲最大,但稳定性差。近年来工程实践中,液氧煤油主要用于基础级动力,液氧甲烷主要用于重复使用动力,液氢液氧主要用于末级动力。

(1)首提深空经济,商业航天是深空经济重要组成部分

万亿美元级深空经济概念已正式提出,深空经济是支撑深空探测所需的技术研发、产品制造、设施建造、科学探索、资源开发、运营支持及应用服务形成的新兴经济业态,具有前沿性、稀有性、探索性和多元性等特征,预计 2040 年全球深空经济规模将达到万亿美元级别。

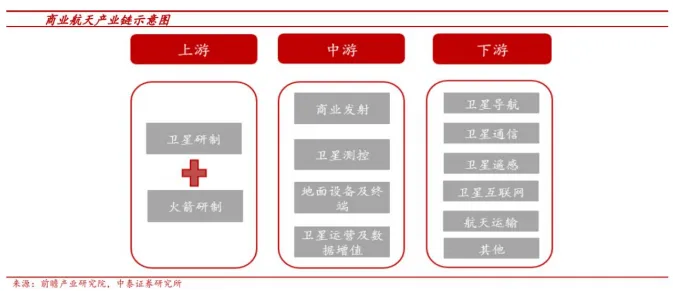

商业航天是深空经济的重要组成部分,一般指以市场化方式提供航天产品和服务的产业,涵盖火箭发射、卫星应用、太空旅游等领域,核心目标是通过企业主导、市场竞争和盈利驱动提供相关产品、技术或服务。据中研网预测,2025 年全球商业航天市场规模预计突破 7000 亿美元。商业航天产业链上游为火箭制造、卫星制造及相关配套设备;中游为商业发射、卫星测控、地面设备及终端和卫星运营及数据增值;下游包括卫星导航、卫星通信、卫星遥感、卫星互联网等应用场景。

(2)火箭发射是商业航天重要环节,全球火箭发射市场快速发展

火箭发射是商业航天产业链的核心环节,承担着将卫星、探测器与其他载荷送入轨道的任务,是下游行业存在与扩张的基础。发射服务的技术、频率与成本直接决定商业航天的可持续发展。

目前,全球火箭发射服务市场正处于快速增长阶段。根据 Space Foundation 报告,2024 年全球轨道发射次数达 259 次,创历史新高,平均每 34 小时发生一次,随着卫星发射需求升温,市场规模有望继续大幅扩张。

(3)卫星发射需求是火箭发射的主要需求来源,支撑火箭发射需求持续攀升

卫星发射需求是火箭发射的主要需求来源。根据 Satellite Industry Association 2024 年报告,全球 259 次航天发射任务中,224 次为商业卫星相关发射,占比约 86%;GM Insights 的分析显示,商业航天发射市场中 “卫星发射” 类别占比约 71.75%,可见卫星发射是推动发射频率与市场规模增长的重要引擎。

卫星市场的高速增长支撑火箭发射需求持续攀升。卫星按轨道高度可分为 LEO(低地球轨道)、MEO(中地球轨道)、GEO(地球静止轨道)、SSO(太阳同步轨道)以及 GTO(地球静止转移轨道)。低轨卫星(LEO)和大规模星座的需求将在未来几年显著扩大,Grand View Research 估算,2024 年全球 LEO 卫星市场规模约为 126.4 亿美元,预计到 2033 年将增长至约 413.1 亿美元,年复合增长率约 14.0%;Fortune Business Insights 的报告显示,“卫星超级星座” 市场规模在 2024 年约为 42.7 亿美元,到 2032 年预计可增至超 273.09 亿美元,年复合增长率约 25.5%,这些增长将直接推动卫星发射任务数与发射频次提升,为火箭发射行业带来稳定且高增量的需求。

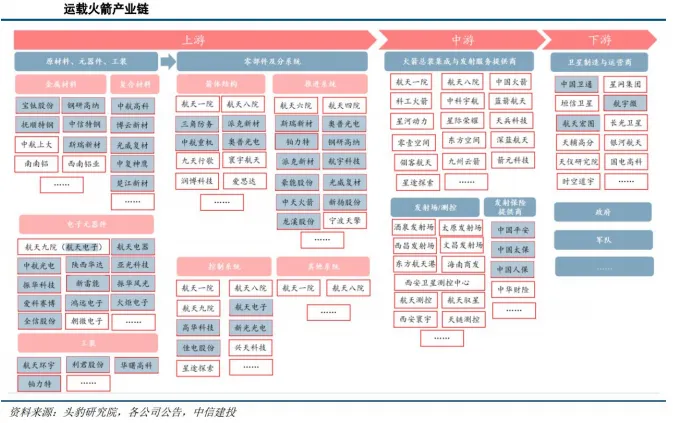

1、运载火箭产业链

运载火箭产业链的上游为原材料、元器件、工装以及加工得到的零部件、分系统;中游为火箭总装集成与发射服务提供商以及配套的发射场 / 测控单位和发射保险提供商;下游为卫星制造与运营商以及政府、军队等客户。

2、上游

原材料主要为金属材料和复合材料,箭体及发动机广泛采用铝合金、铝锂合金、钛合金及复合材料等轻质结构材料,发动机还会使用铜合金、高温合金等金属材料,部分火箭为降低成本大量采用不锈钢材料。推进系统、控制系统中大量采用电子元器件,包括电容、电阻、电感、电缆、连接器、电源等。工装是制造过程中相关的工艺装备,涵盖金属及复合材料零部件成型工艺装备、装配型架等多种产品。原材料、元器件、工装的供应商相对分散,除配套运载火箭外,还服务于其他多个行业。

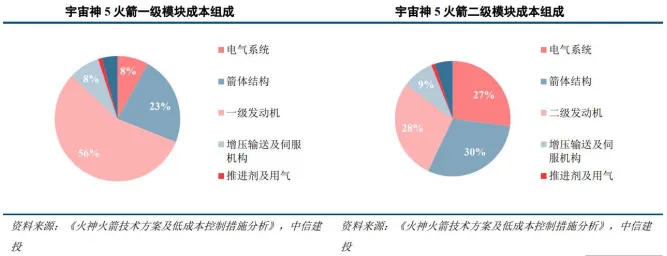

分系统主要包括箭体结构、推进系统、控制系统和其他系统,其中推进系统技术复杂,研制壁垒最高。箭体结构包括整流罩、主承力架等,承载火箭各系统仪器设备并连接成整体,承受各类载荷;推进系统包括主动力系统、辅助动力系统及增压输送系统,是火箭动力来源,对性能起决定性作用;一级火箭发动机成本占比高,二级火箭的发动机、箭体结构和电气系统成本接近。

从长征系列运载火箭来看,除推进系统外,其他系统一般以火箭总装院所内部配套为主,推进系统由航天六院和航天四院配套。航天六院是我国液体火箭发动机研制中心,唯一集多种推进系统研究、设计、生产、试验为一体的专业研究院,已配套 50 余种液体火箭发动机;航天四院是固体火箭发动机专业研究院,形成了多个固体发动机产品型谱。商业火箭公司早期多采用航天科技下属院所发动机,后逐渐转向自行研制,实现内部配套。

分系统内的零部件供应商较多,配套较为分散。大型薄壁结构整体铸造成型技术、3D 打印快速成型技术等先进技术的应用,大幅提高了产品可靠性和轻量化水平,同时缩短了制造周期、降低了制造成本。

3、中游

火箭总装集成与发射服务提供商主要从事总体设计及总体集成与测试工作,设计环节占火箭首型科研经费支出的70%,对火箭成本影响巨大,壁垒较高,生产线和测试线合计占比仅30%。该领域主要是航天科技集团旗下的航天一院和航天八院,近年来民营火箭企业大量涌现,虽技术实力相对较弱,但效率较高,有望降低火箭发射成本。

运载火箭发射需要配套的发射场、测控单位以及发射保险,除火箭成本和利润外,这部分成本占比可达20%以上。发射场一般由国家建设,主要承担国家项目,民营火箭企业也在积极建设专属发射工位。航天活动具有高技术、高成本、高价值和高风险特征,航天保险是管理相关经济风险的有效方式。

4、下游

以往我国运载火箭的主要客户为政府和军队,随着商业航天高速发展,民营卫星制造与运营商数量爆发,其大规模星座建设计划对运载火箭需求旺盛。未来随着火箭发射成本降低,运载火箭产业有望触及 C 端,带动太空经济发展。

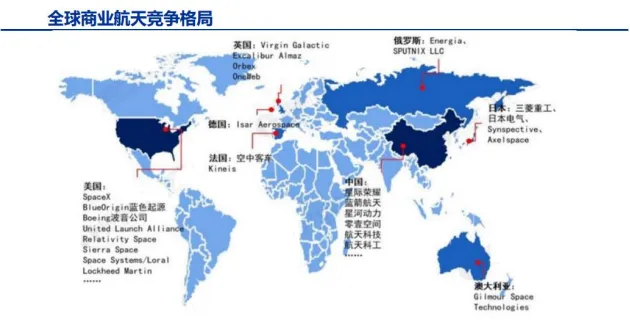

1、国外:全球竞争加速,美国引领行业

全球商业航天企业分布广泛,各企业技术及业务布局侧重不同,头部企业主要分布在美国和中国,产业链布局完善,竞争力强。SpaceX、ULA 以火箭回收技术引领商业发射,Blue Origin 专注于液体火箭及发动机技术,并于 2025 年 11 月 14 日成功实现一子级海上垂直着陆回收,成为继 SpaceX 之后第二家成功完成火箭回收的商业火箭公司,Starlink 及 Oneweb 侧重于全球宽带低轨卫星星座布局。

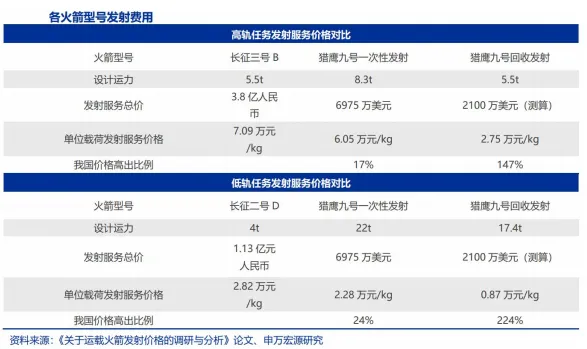

猎鹰9号运载火箭是典型的第4代运载火箭,由美国太空探索技术公司研制,为可重复使用运载火箭,结构为两级串联构型液氧煤油运载火箭,一子级安装9台梅林-1D液氧煤油发动机,二子级安装1台灰背隼-1D真空版液氧煤油发动机。猎鹰9号分为Block1~5五个版本,现役均为Block5。

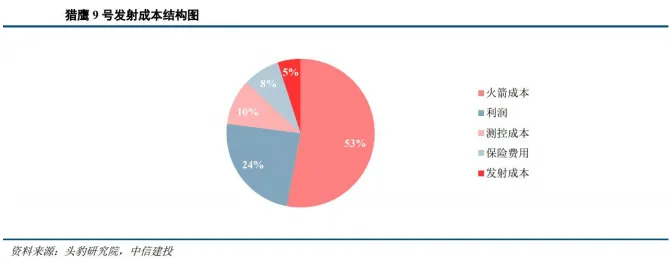

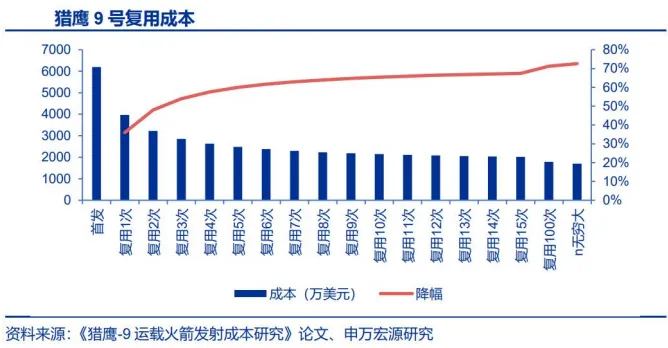

据《猎鹰-9运载火箭发射成本研究》论文数据,保守估计,可复用10次情况下猎鹰9号单次发射的平均成本可降低至2145万美元,仅一子级回收多次重复使用即可降低发射成本的65.4%。其合同价约为6200万美元,整流罩、推进剂等相关成本约500万美元,二子级制造成本约1240万美元;截至2025 年10月,猎鹰9号已实现一子级最高重复使用31次、一子级累计回收超400 次的纪录。

2、国内:国企民营竞相发力,加速追赶 SpaceX

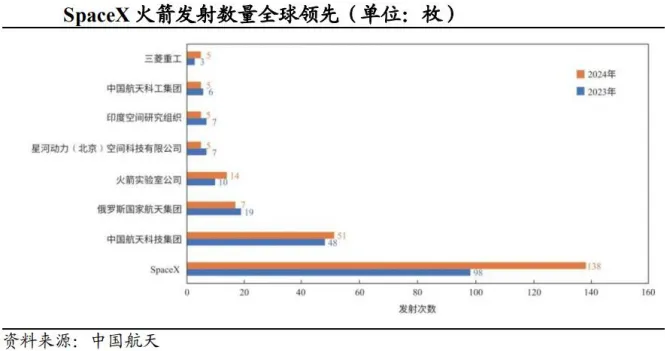

SpaceX 是全球商业航天公司的标杆,自 2002 年成立以来,率先在火箭重复使用、发射效率和成本控制等关键环节实现突破,构建起一体化体系。相比国内仍以技术验证为主、产品尚未定型的企业,SpaceX 在液体发动机自研、箭体标准化设计等方面优势显著,具备成熟工程体系与稳定交付能力。猎鹰 9 号是其主力运载火箭,公司已建立 “高复用、高频次、低成本” 的商业闭环发射模式,还推出了下一代重型火箭 “星舰”,未来有望重塑全球航天发射能力边界。

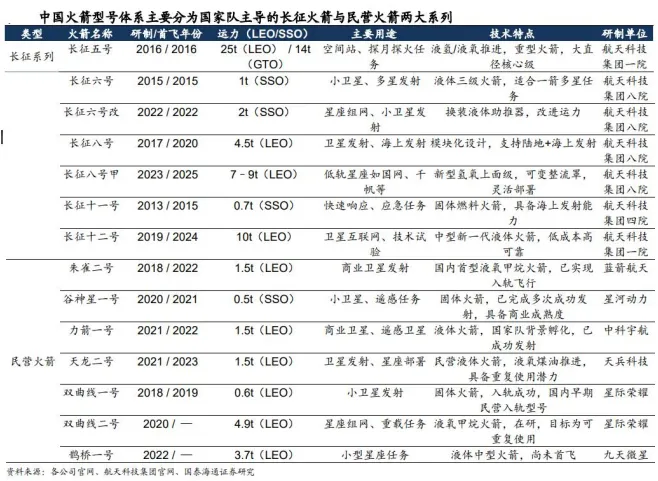

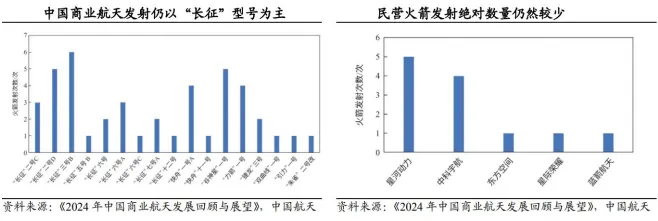

目前中国火箭型号体系主要分为国家队主导的 “长征系列” 运载火箭与民营企业自主研制的商业火箭两大类型。“长征系列” 作为中国空间发射主力,涵盖多款成熟型号,可靠性高、运力覆盖广、适应任务多样。其中,长征五号具备 25 吨近地轨运力,是中国现役运载能力最强的火箭;长征六号和六号改侧重于一箭多星快速组网;长征八号及其改进型 “长八甲” 主要服务于低轨通信星座组网;长征十一号具备海上发射能力,适用于灵活部署。

民营火箭方面,自 2015 年前后政策放开以来,涌现出星河动力、蓝箭航天等一批商业航天公司,研制的火箭多聚焦于小型低轨发射市场,强调 “快、灵、便宜”。尽管在可靠性和运力上与国家队存在差距,但已有数款型号进入实际发射阶段。如星河动力的谷神星一号已完成多次入轨发射;天兵科技的天龙二号为液体火箭,2024 年完成首飞并成功入轨;蓝箭航天的朱雀二号是全球首个入轨的液氧甲烷火箭;中科宇航的力箭一号已为阿曼客户发射遥感卫星。

当前中国火箭发射市场仍由国家队主导,2024 年中国共完成火箭发射 68 次,其中国家队执行 56 次,占比达 82.4%;民营火箭公司完成 12 次,虽较 2022 年大幅增长,但在运力、可靠性及市场准入方面仍有显著差距。美国民营火箭公司 2024 年执行发射任务达 153 次,占比高达 96.8%。目前中国大型卫星星座均依赖长征系列火箭组网发射,民营火箭因运载能力和可靠性不足尚未参与,未来随着民营火箭技术进步,有望在细分市场展现优势,实现角色转变。

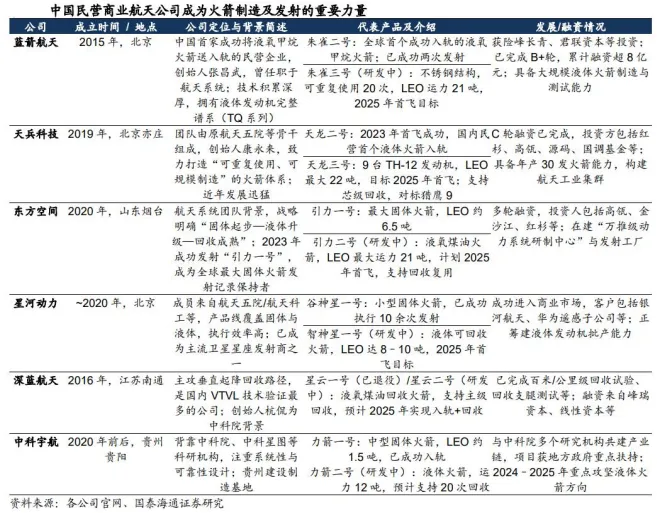

中国民营航天公司近年来迅速崛起,逐步确立以液体火箭、重复使用技术和低成本发射为核心的发展方向。多数公司由航天系统技术骨干或知名高校背景团队创办,具备较强自主研发能力,行业正加速迈入中大型运载能力与规模化制造阶段。头部企业已实现入轨验证,具备批量生产能力,技术壁垒与资本优势开始显现。蓝箭航天计划 2025 年下半年首飞朱雀三号可重复使用火箭;东方空间 “引力二号” 预计 2025 年首飞;天兵科技下一代 “天龙三号” 对标 “猎鹰 9”;星河动力 “智神星” 系列面向中大型液体可回收火箭;中科宇航 “力箭二号” 将实现 12 吨运力和 20 次复用;深蓝航天专注 “星云” 系列可回收液体火箭。

中国在火箭技术上正加速追赶,重型火箭方面,长征十号预计 2027 年前后首飞,运力对标猎鹰 9 号,专为载人登月设计;长征九号目标运力达 LEO150 吨,将支撑后续大型空间活动。可回收技术上,国内商业火箭快速完成技术跃迁,多型民营液体火箭将在 2025 年前后集中首飞,大多具备重复使用潜力。目前中国已完成多个公里级 VTVL 试验,技术水平相当于 SpaceX 2014–2015 年猎鹰 9R 验证阶段,2025–2026 年为可回收火箭首飞验证关键期,预计至 2027–2028 年商业火箭发射效率将显著提升。

1、国内卫星星座发射计划加速部署

中国卫星发射数量激增,申请低轨卫星数量总数已达5.13万颗。根据国际电信联盟(ITU)披露和人民网报道,数量超过万颗的星座计划有三个:中国星网的GW星座共计规划发射12992颗卫星,G60星座规划发射超1.5万颗低轨卫星,鸿鹄星座规划在160个轨道平面上总共发射10000颗卫星。

截至 2030 年,预计我国卫星发射数量有望达 16300 颗。G60 星座计划 2027 年底发射 1296 颗卫星,2030 年底前完成 15000 颗卫星全部发射,2028-2030 年均超 4000 颗;GW 星座计划在 2030 年前完成 10% 的卫星发射,2030 年后平均每年发射量将达1800颗。

2、运载火箭发射次数有望快速增长,一箭多星技术日趋成熟

我国 “一箭多星” 技术发展迅速,有望实现 “一箭18星” 常态化发射。2023 年SpaceX公司发射火箭96次,总计发射1984颗卫星,平均一次发射20.7 颗卫星。我国2024-2025年多次实现 “一箭多星”,2024年8月6日长征六号改运载火箭将18颗商业组网卫星送入预定轨道。天兵科技正在探索 “一箭36星” 发射,相关地面验证试验已全部完成,有望大幅提升国内商业航天规模化发射能力。

3、预计2030年我国运载火箭市场空间将达632亿美元

基于三大假设,预计至 2030 年我国运载火箭市场空间达 632 亿美元。假设一:根据星网及垣信卫星发射规划,截至 2030 年预计我国卫星发射数量有望达 16300 颗;假设二:我国 “一箭多星” 技术发展迅速,有望实现 “一箭 18 星” 常态化发射;假设三:以 SpaceX 公司公布猎鹰 9 号报价为准,火箭单次发射成本为 6975 万美元。据此测算,预计至 2030 年我国运载火箭发射次数将达 906 次,市场空间达 632 亿美元。

·end·

如何获取高清PDF资料

# 扫描上方二维码,添加小编微信 #

# 申请请备注公司+姓名+职位 #

加入【银创报告库】会员

可长期下载海量报告

【报告1348】45页PPT详解深海科技:国家重点战略新兴产业

【报告1444】深海科技,下一个国家级战略主线

【报告1499】一天吃透一条产业链:深海科技

万亿太空赛道:商业航天全景图

Source:慧博智能投研

免责声明:我们转载此文出于传播更多资讯之目的,不代表本公众号观点。本文所用的视频、图片、文字如涉及作品版权问题,请第一时间联系小编:13510607570(同微信),我们将立即删除,无任何商业用途。

关注、点赞、在看、转发,支持优质内容!