在科技迭代加速的当下,半导体产业作为核心支撑,其发展方向始终牵动着市场神经。爱建证券最新行业研究指出,第三代半导体材料、先进算力芯片、射频通信芯片及高带宽存储,将成为半导体领域未来的四大核心发力方向。

今天,我们就来逐一拆解这些赛道的核心逻辑与发展潜力。

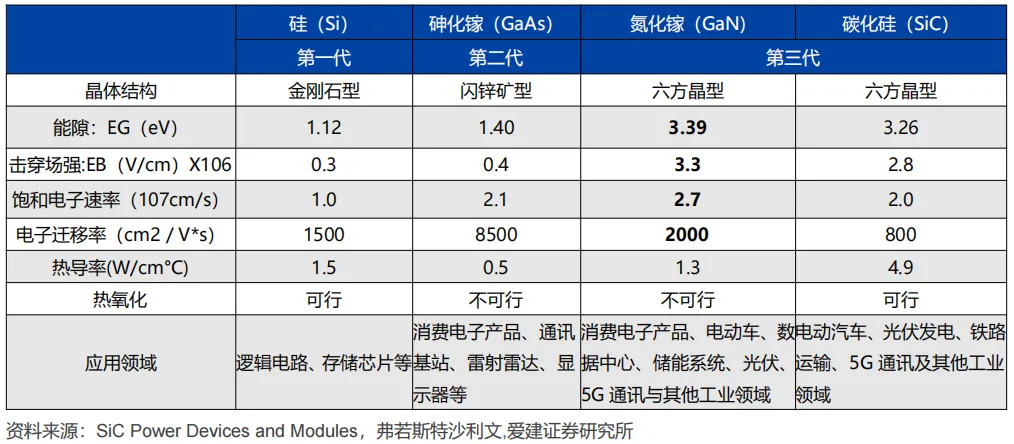

随着新能源、5G通信、高端算力等终端需求升级,功率半导体材料正迎来代际迭代。从技术脉络来看,半导体材料已从第一代硅基、第二代砷化镓,逐步迈向以氮化镓(GaN)、碳化硅(SiC)为核心的第三代宽禁带半导体。

表1 主要半导体材料参数对比

这类材料具备高击穿电场、高热导率、高电子迁移率等显著优势,能在高压、高温、高频场景下实现低电能损耗,相比传统硅基器件,能量转换效率可提升10%-30%,体积缩小50%以上,成为高端应用的核心支撑。

具体来看,碳化硅更适用于高压大功率场景,氮化镓则在高频中功率领域更具优势,二者形成互补,共同推动功率器件的升级革命。

1. 碳化硅(SiC):新能源领域的“核心宠儿”

碳化硅凭借3.26eV宽禁带(约为硅的3倍)、超高击穿场强等性能,在新能源汽车、光伏发电等高压场景中不可或缺。

市场数据显示,2024年全球碳化硅市场规模约41亿美元,同比增长28.13%;其中衬底、外延市场规模分别达92亿元、87亿元。预计到2028年,全球功率碳化硅器件市场有望增长至近90亿美元,2022-2028年复合增长率达31%。

竞争格局上,国内外厂商正加速8英寸量产布局,这是因为8英寸衬底相比6英寸可降低单位成本约30%,同时提升芯片制造良率,是碳化硅产业化的关键突破方向。

美国Wolfspeed计划2025年上半年大规模量产8英寸碳化硅晶圆,其纽约工厂产能规划达10万片/年;日本Resonac通过改进晶体生长技术,8英寸衬底缺陷密度已降至1个/cm²以下;法国Soitec则借助外延层转移技术,提升8英寸晶圆的一致性。

国内方面,天岳先进、天科合达已实现 6 英寸衬底的批量供应,并在此基础上加快推进 8 英寸产品的研发进程。三安光电 8 英寸碳化硅衬底已投产,并规划相应产能,同时通过合资模式整合产业链资源。南砂晶圆、乾晶半导体、天成半导体等企业亦在碳化硅衬底领域持续投入,从技术突破到产能扩张多维度发力,在全球碳化硅市场竞争中崭露头角。

2. 氮化镓(GaN):高增长赛道的“国产突破”

氮化镓具备宽带隙、低导通电阻、高开关频率等综合优势,广泛应用于消费电子(快充、射频器件)、数据中心(电源模块)、新能源汽车(车载充电器、逆变器)等领域。

不同应用场景对氮化镓器件的性能要求存在差异:消费电子领域注重成本与小型化,数据中心领域强调高效率与高可靠性,新能源汽车领域则对耐压性和散热性有严苛要求。

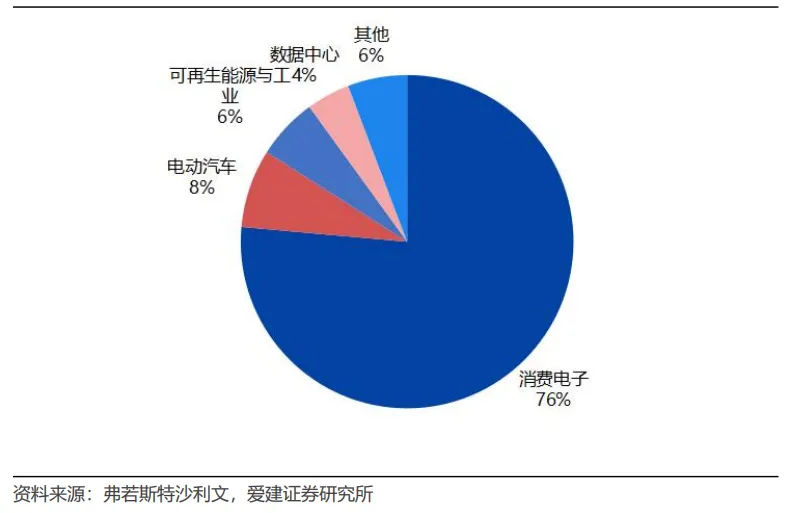

图1 2024 年全球氮化镓半导体器件应用占比

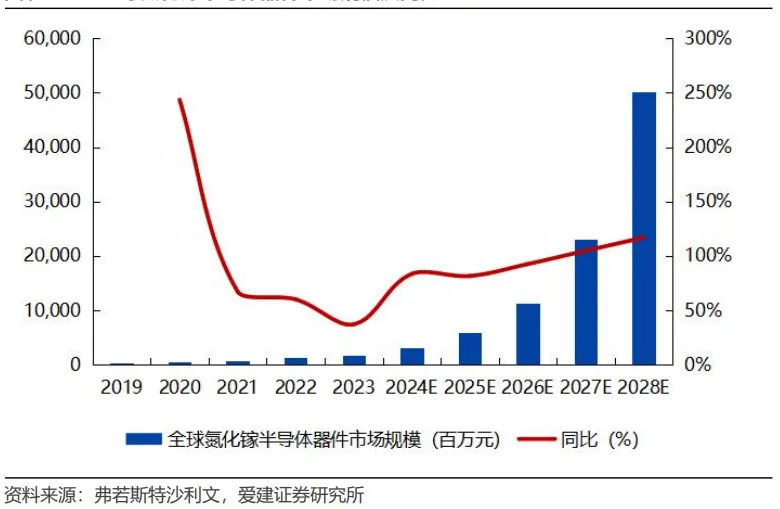

市场数据显示,2024年全球氮化镓半导体器件市场规模约32.28亿元,同比激增83.4%,预计2028年将达到501.4亿元,行业处于高速增长期。其中消费电子是当前最大应用领域,占比达76%,随着快充技术的普及和5G手机的换机潮,该领域需求仍将持续释放。

图2全球氮化镓半导体器件市场规模及同比

值得关注的是,国产厂商英诺赛科已成为全球首家实现8英寸硅基氮化镓晶圆量产的企业,2023年在全球氮化镓功率半导体企业中排名第一。

人工智能的爆发式增长,直接带动了算力芯片的需求激增。从AI发展的核心逻辑来看,模型参数规模呈指数级增长,GPT-4的参数规模已达万亿级,未来千亿、万亿级参数模型将成为主流,这对芯片的算力、能效比提出了极高要求。

深度学习模型的训练与推理过程,分别需要高算力支撑和高效率适配,GPU凭借通用计算能力成为训练阶段的核心,而定制化ASIC芯片则凭借专用性优势在推理阶段效率更优,二者形成两大核心赛道,共同构建AI算力基础设施。

此外,随着边缘计算的兴起,边缘端AI芯片的需求也在快速增长,进一步拓宽了算力芯片的市场空间。

1. GPU:通用算力的“绝对主力”

GPU凭借高灵活性成为AI模型训练阶段的核心支撑,全球市场规模持续高增。2023年、2024年全球GPU市场规模分别为604亿美元、774亿美元,同比增速分别达34.2%、28.1%,2021-2030年复合增速预计为34.2%。

市场格局上,英伟达占据绝对主导地位,在独立GPU领域市占率达81%,尤其是在高端AI训练芯片市场,市占率超过90%。其2024年推出的GB200采用4NP工艺,集成2颗Grace CPU和6颗Hopper GPU,FP8算力达5000 TFLOPS,相比上一代产品性能提升3倍,是当前AI训练的首选芯片。

AMD推出的MI325X基于5nm工艺,搭载CDNA 3架构,FP8算力达4000 TFLOPS,支持多芯片互联,与英伟达形成差异化竞争。

国产厂商方面,寒武纪2024年推出的思元590采用7nm工艺,FP16算力达1024 TFLOPS,在图像识别、自然语言处理等场景已实现商用落地;壁仞科技BR100芯片基于自主研发的GPU架构,算力性能达到国际先进水平,推动AI算力国产化进程。

2. ASIC:定制算力的“效率之王”

ASIC芯片针对特定AI任务深度优化,具备更高运行效率,可全面覆盖模型训练与推理全流程,在数据中心与边缘计算场景中重要性日益凸显。2024年全球ASIC市场规模达451亿美元,2019-2024年复合增长率为9.77%。

国际厂商中,谷歌TPU系列持续迭代,2024年推出的TPU V6e采用台积电4nm工艺,BF16算力达918 TFLOPS,相比上一代能效比提升2倍,主要用于谷歌云AI服务;亚马逊2024年发布的Trainium3采用3nm工艺,BF16算力约1300 TFLOPS,支持模型并行和张量并行,专门针对大语言模型训练优化;特斯拉D1芯片基于7nm工艺,集成500亿晶体管,用于自动驾驶系统的深度学习计算。

国产厂商方面,华为昇腾910B采用7nm工艺,FP16算力达320 TFLOPS,已在华为云、智能驾驶等领域应用;寒武纪MLU370-X8支持多精度计算,算力达256 TFLOPS;燧原科技T20采用自主研发的GPGPU架构,算力性能达到行业中端水平。数据显示,2017年ASIC在数据中心芯片市场占比仅10%,预计2025年将提升至40%;在边缘计算AI推理芯片中的占比更是将从50%提升至70%,展现出广阔的增长前景。

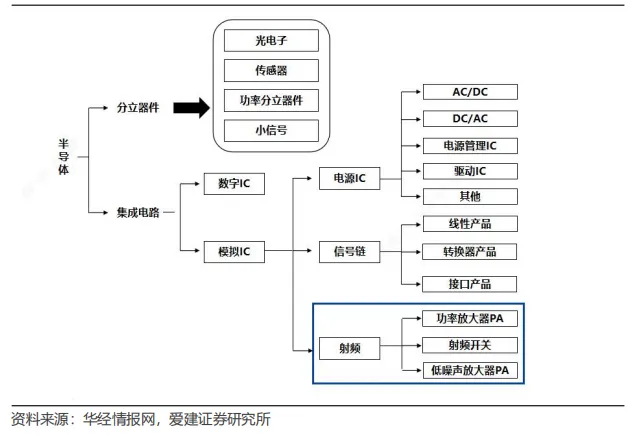

射频通信技术是无线连接的核心,广泛应用于移动通信(5G/6G)、卫星通信、雷达系统、物联网等领域,射频集成电路(RF IC)作为半导体模拟IC的重要组成部分,直接决定了无线通信的速率、距离和稳定性。

表2:射频主要分类、波长及用途

射频通信系统由天线、射频收发芯片、基带芯片及射频前端等核心部件构成,其中射频前端是信号处理的关键环节,包含天线调谐器、射频开关、滤波器、功率放大器(PA)、低噪声放大器(LNA)等关键子模块:天线调谐器用于匹配不同频段的信号阻抗,射频开关实现不同频段和模式的切换,滤波器负责过滤杂波信号,功率放大器提升发射信号功率,低噪声放大器增强接收信号强度。

图3 RF IC 是半导体模拟 IC 的重要组成部分

不同应用场景对射频前端的性能要求差异较大,5G通信需要支持多频段、大带宽,卫星通信则对耐辐射性和可靠性要求极高。

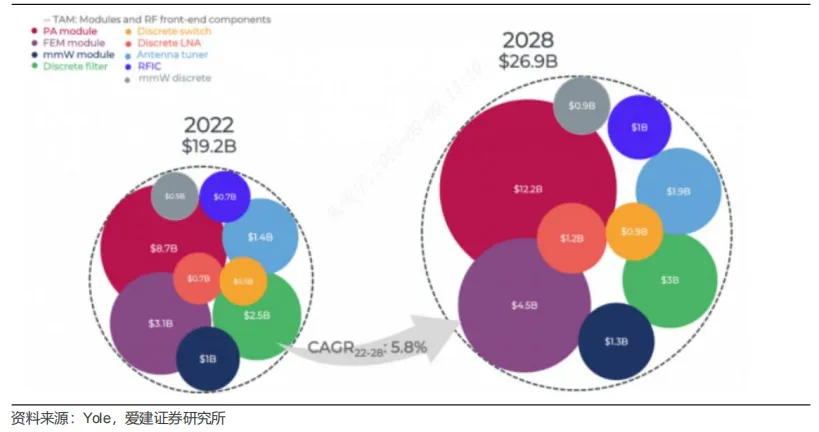

市场规模方面,2022年射频前端市场规模达192亿美元,预计2028年将超过269亿美元,2022-2028年复合增长率为5.8%。长期以来,全球射频前端市场被国际头部厂商主导,2023年Skyworks、Qorvo、Broadcom等前五厂商合计占比达84%。

图4 2028 年全球射频前端市场或将达到 269 亿美元

国产厂商正加速追赶,卓胜微、唯捷创芯、慧智微等已实现上市。2024年,卓胜微营业收入达44.87亿元,唯捷创芯达21.03亿元,慧智微达5.24亿元,尽管与海外龙头仍有差距,但已在射频开关、低噪声放大器、模组产品等领域实现突破,成长空间广阔。

存储器是计算机实现记忆功能的基础,分为易失性存储器(DRAM、SRAM等)与非易失性存储器(NAND FLASH、NOR FLASH等)。其中DRAM长期占据存储芯片市场主导地位,2024年占比达55.9%,全球市场规模达958.63亿美元,同比增长84.83%。

随着AI模型计算量持续增大,传统GDDR5带宽已无法满足需求,高带宽存储器(HBM)成为突破瓶颈的关键。HBM基于3D堆叠技术,具备高带宽、高容量、低延迟、低功耗等核心特性,单颗HBM stack带宽可超过100GB/s,远超传统GDDR5的25GB/s,成为高性能GPU存储单元的理想解决方案。

目前HBM技术已迭代至第五代HBM3E,带宽从初代的256GB/s提升至1TB/s,单芯片容量从8GB增至24GB。

市场方面,2024年全球HBM市场规模达56.1亿美元,预计2025年将增至70.8亿美元,2025-2034年复合增长率达26.1%。

当前全球仅有SK Hynix、Samsung、Micron三家企业具备稳定供应能力,其中SK Hynix在2025年第二季度市占率达62%,占据主导地位。

第三代半导体材料加速迭代,碳化硅、氮化镓凭借宽禁带等优势,适配新能源汽车、5G 基站等高压高频场景。国内外厂商争相布局8 英寸量产。

算力芯片 GPU 以高灵活性主导 AI 训练。ASIC 因定制化高效优势在数据中心、边缘计算中占比持续提升,海内外厂商密集推出高性能产品。

射频通信芯片依托射频前端模组升级支撑多场景通信需求,国产厂商持续追赶国际龙头。

高带宽存储(HBM)凭借高带宽、低延迟特性成为 AI 服务器标配,技术不断迭代。

总体来看,第三代半导体材料、先进算力芯片、射频通信芯片及高带宽存储四大方向,既顺应了新能源、AI、5G等新兴产业的发展需求,也承载着半导体产业自主化的核心使命。随着技术突破与产能落地,这些赛道有望持续释放增长潜力,成为科技产业的核心增长点。