2026年亚洲半导体与全球存储行业报告:AI仍是绝对主线,龙头标的估值与产能双升

2026年亚洲半导体与全球存储行业报告:AI仍是绝对主线,龙头标的估值与产能双升

2026年全球半导体行业的核心逻辑仍围绕AI展开。尽管市场对AI投资是否存在泡沫的讨论升温,但AI加速器(XPU)需求强度远超供应链支撑能力,CoWoS封装、存储芯片、逻辑晶圆等关键环节持续紧缺。本报告基于伯恩斯坦(Bernstein)2026年1月最新研报,梳理行业核心趋势、龙头公司估值调整及投资标的,为投资者提供清晰的决策参考。

一、行业核心趋势:AI主导,供应链瓶颈持续

1.AI需求:高景气度贯穿全年,TPU崛起但GPU仍占主导• 需求强度:2026年AI加速器需求旺盛,博通(AVGO.US)与联发科(2454.TW)全年预计出货390万颗AI专用集成电路(ASIC,以TPU为主),且存在上修空间;英伟达(NVDA.US)下一代Rubin芯片将于2026年四季度出货,有望重夺市场份额。

• 产能瓶颈:CoWoS封装仍是关键制约,2026年全球CoWoS产能预计从2025年的72.4万片12英寸晶圆增至125万片,但英伟达仍将占据约60%的产能分配,台积电(2330.TT/TSM.US)CoWoS产能全年满负荷运行。

2.先进制程:台积电产能紧张,技术领先优势稳固

• 产能预订:台积电先进制程(N2/N3)2026年产能已全部订满,2027年N2产能仍将紧缺;预计2026年资本开支470亿美元(同比+15%),但营收增速更快,资本开支/营收比将逐步下降,体现产能扩张的审慎性。

• 技术壁垒:三星(005930.KS)、英特尔(INTC.US)先进制程在良率、成本上仍落后于台积电,客户转单意愿低;台积电N2制程将于2026年上半年贡献营收,进一步拉大与中国大陆技术差距(中芯国际“N+3”工艺相当于7nm水平,较台积电落后5年以上)。

3.存储行业:价格创历史新高,2026年维持强势

• 价格走势:DRAM价格2026年一季度环比预计上涨20%-25%,且涨价节奏可能超预期,全年价格高位运行,四季度后逐步 normalization;NAND价格走势与DRAM类似,但涨幅相对温和。

• HBM爆发:2026年HBM比特出货量预计翻倍,价格保持稳定,三星凭借HBM3E/HBM4技术优势,市场份额有望从2025年的27%提升至37%;中国存储厂商(长江存储、长鑫存储)份额逐步提升,但2026年难以改变全球紧缺格局。

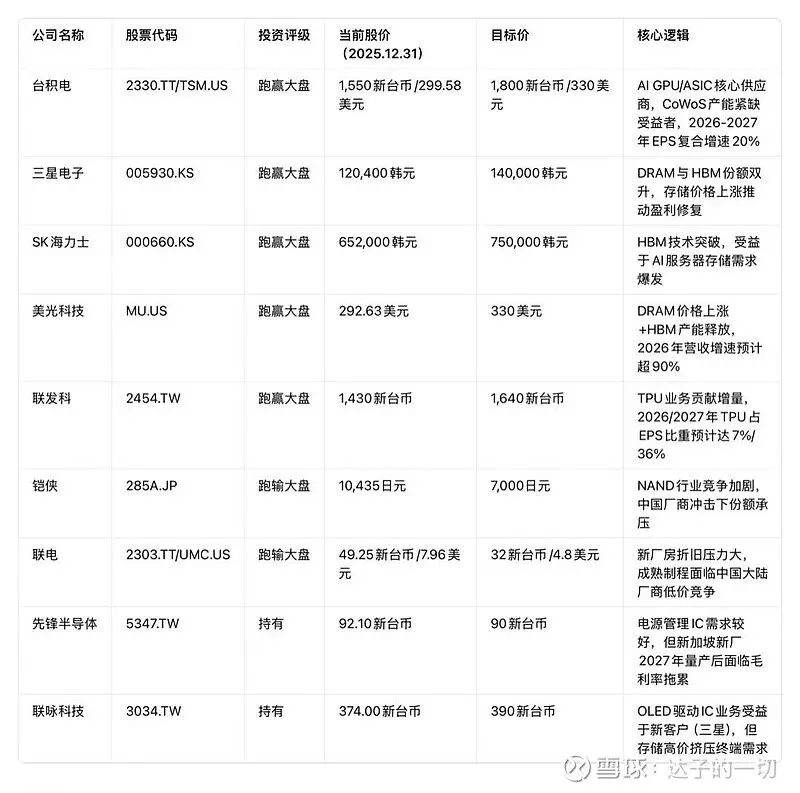

二、重点公司估值与投资评级(股票代码交叉验证)

1.核心龙头标的调整(2026年1月更新)2.估值调整逻辑

•台积电:目标价基于20倍前瞻PE(较SOX指数折价20%),考虑其在AI供应链中的不可替代性及20%的EPS复合增速,估值具备安全边际。

• 存储龙头(三星/SK海力士/美光):目标价上调主要因存储价格上涨超预期,2026年行业平均毛利率预计创历史新高,三星/SK海力士/美光目标估值分别对应1.6倍/1.9倍/2.9倍两年前瞻PB。

三、细分赛道深度解析

1.先进封装(CoWoS):产能扩张驱动设备需求• 市场规模:2026年全球CoWoS出货量预计同比+73%,台积电仍是绝对主导(占80%以上产能),日月光(ASE,3711.TW)、安靠(AMKR.US)将提供少量CoWoS类服务,但难以撼动台积电地位。

• 投资机会:封装设备厂商直接受益,应用材料(AMAT.US)、泛林集团(LRCX.US)等设备供应商将承接台积电、三星CoWoS扩产订单。

2.存储行业:价格与份额双主线

•DRAM:2026年行业资本开支预计同比+40%,但新增产能主要集中在2026年底释放,全年价格高位运行;三星、SK海力士、美光凭借技术优势,盈利弹性显著。

• NAND:供需缺口小于DRAM,价格涨幅温和,但长江存储(未上市)无EUV仍能扩产,对纯NAND厂商(如铠侠)形成长期压力。

•HBM:2026年比特出货量翻倍,三星HBM3E产能充足,将抢占美光份额;中国厂商(长鑫存储)HBM进展值得关注,但2026年难以量产。

3.地缘政治:先进与成熟制程分化,中国存储IPO需警惕

• 技术 decoupling:台积电N2制程量产进一步拉大与中芯国际差距,先进制程形成“中国-非中国”两个市场;中国存储厂商(长江存储、长鑫存储)2026年计划IPO,短期不改变全球紧缺格局,但可能影响市场情绪。

• 成熟制程竞争:中国厂商凭借低成本产能在成熟制程(28nm及以上)与联电、先锋半导体等竞争,挤压其盈利空间。

四、风险提示

1.技术落地风险:三星、SK海力士HBM良率提升不及预期,影响产能释放节奏;

2.需求波动风险:若AI算力建设放缓,将直接冲击先进制程、CoWoS、HBM等环节需求;

3.地缘风险:中美半导体贸易政策变化可能影响供应链稳定性,中国存储IPO或加剧行业竞争;

4.产能过剩风险:2026年底存储厂商资本开支集中释放,2027年可能出现供需反转。

免责声明:本文基于伯恩斯坦(Bernstein)2026年1月公开研报整理,不构成任何投资建议。股市有风险,投资需谨慎,具体决策请参考企业官方披露信息及专业投资顾问意见。

核心标的2026年季度业绩预测表,包含台积电、三星、美光等龙头的营收、毛利率、EPS关键数据:

备注:

1.数据来源为伯恩斯坦2026年1月研报预测,实际业绩以企业官方披露为准;

2.三星、SK海力士数据为半导体业务分部(非集团整体);

3.毛利率波动主要因存储价格走势、先进制程良率爬坡等因素影响。