又到年报季,你还在逐字逐句看财报吗?

年初,财务人的噩梦时间又来了。

桌上堆着十几份年报,领导催着要分析结论,同事问你某家公司财务状况如何,你却还在第15页的会计政策里挣扎……

一份完整的年报动辄上百页,如果按常规方式从头读到尾,一份报告至少要3-4小时。10家公司就是30-40小时,基本等于一周工作时间全搭进去。

但实际上,90%的财务人都在做无效阅读。

今天教你一套经过验证的快速阅读法,30分钟内就能抓住一家公司的财务核心,既不遗漏关键信息,又能大幅提升效率。

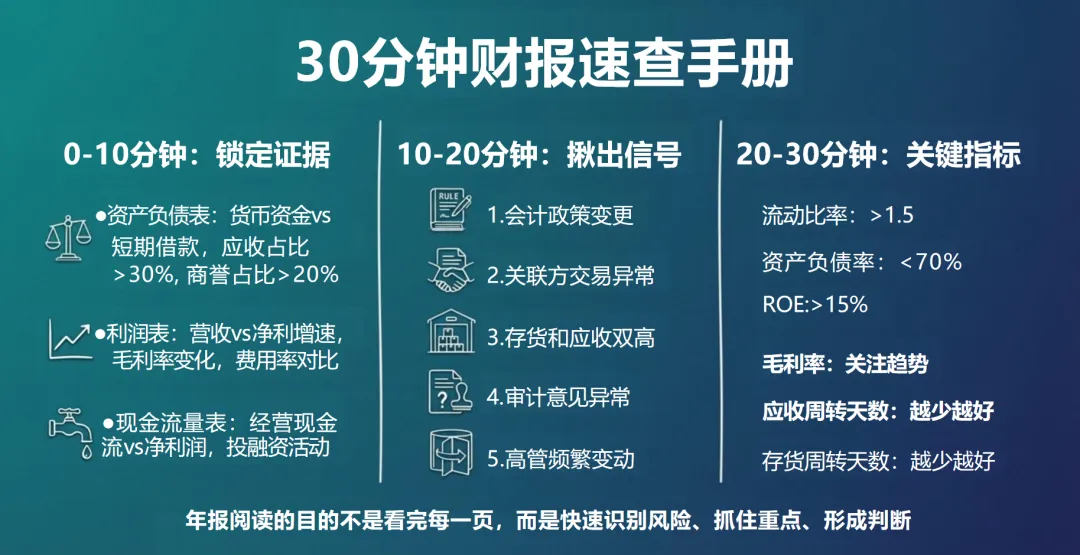

第一个10分钟:锁定3张核心数据

打开年报后,直接跳过前面的公司介绍、行业分析、管理层致辞这些内容。

直奔主题:财务报表附注和三大报表。

资产负债表看3个关键点(3分钟)

货币资金 vs 短期借款:如果货币资金远小于短期借款,这家公司可能存在流动性风险

应收账款占比:应收账款/营收>30%要警惕,可能存在收入质量问题

商誉规模:商誉/总资产>20%是高危信号,关注是否有减值风险

利润表看增长质量(4分钟)

不要只看净利润增长率,要看增长的构成:

营收增速 vs 净利润增速:净利润增速明显高于营收增速,可能是降本、财务费用减少或税收优惠,要看是否可持续

毛利率变化:同比下降超过3个百分点,要找原因

期间费用率:销售费用率、管理费用率是否合理,与同行业对比

现金流量表看真实性(3分钟)

这是最容易被忽视但最重要的报表:

经营性现金流净额 vs 净利润:连续2年经营性现金流小于净利润,收入可能有水分

投资活动现金流:大额对外投资要关注,可能影响未来业绩

筹资活动现金流:频繁融资可能说明造血能力不足

实用技巧:用Excel快速制作3张报表的对比表,同时列出近3年数据,趋势一目了然。

第二个10分钟:揪出5个危险信号

快速浏览不代表不仔细,相反,你要像侦探一样寻找异常点。

信号1:会计政策变更

翻到财务报表附注的会计政策部分,看是否有变更:

收入确认政策改变

折旧年限调整

坏账准备计提比例下降

这些变更往往会美化当期利润,要警惕。

信号2:关联方交易异常

看关联方交易明细:

向关联方销售占比突然增加

关联方应收款项大幅增长

关联方资金拆借频繁

这可能是虚增收入或资金占用的手段。

信号3:存货和应收双高

如果存货和应收账款同时快速增长,增速超过营收增速,基本可以确定存在问题:

可能是渠道压货

可能是收入确认激进

可能是下游客户出现经营困难

信号4:审计意见异常

直接翻到审计报告:

标准无保留意见:正常

带强调事项段的无保留意见:要关注强调的内容

保留意见/无法表示意见/否定意见:危险等级极高

信号5:高管频繁变动

看董事、监事、高级管理人员变动情况:

财务总监、董秘频繁更换

独立董事多数同时辞职

核心技术人员大量离职

这些都是公司内部可能出现问题的信号。

第三个10分钟:计算6个关键指标

前面20分钟主要看定性信息,最后10分钟要算几个关键比率,用数据说话。

财务健康类指标

1. 流动比率 = 流动资产 / 流动负债

正常值:1.5-2之间

低于1.2要警惕短期偿债风险

2. 资产负债率 = 负债总额 / 资产总额

制造业:50%-60%相对健康

轻资产行业:低于40%较好

超过70%风险较高

盈利能力类指标

3. ROE(净资产收益率)= 净利润 / 净资产

优秀企业:持续15%以上

及格线:8%-10%

低于5%说明赚钱能力弱

4. 毛利率 = (营业收入 - 营业成本) / 营业收入

对比行业平均值

关注连续3年变化趋势

下降要找到具体原因

运营效率类指标

5. 应收账款周转天数 = 365 / (营业收入 / 平均应收账款)

天数越少越好

突然延长说明回款变慢

对比同行业水平

6. 存货周转天数 = 365 / (营业成本 / 平均存货)

制造业一般30-90天

快消品10-30天

天数延长可能是产品滞销

建议:建立一个Excel模板,把这些公式提前设置好,每次只需要输入数据,自动计算结果。

最后5分钟:形成分析结论

不要试图在30分钟内写出完整的财务分析报告,但你需要形成清晰的判断:

四步快速判断法:

财务安全性:流动比率、资产负债率是否在合理区间?有无流动性风险?

盈利真实性:收入增长与现金流是否匹配?有无重大异常信号?

增长可持续性:毛利率、ROE是上升还是下降?费用率是否可控?

重点关注事项:记录2-3个需要进一步深入分析的问题点

用一句话总结:这家公司财务状况是健康、一般还是危险?

这套方法不是让你偷懒,而是让你把时间花在刀刃上。

年报阅读的目的不是逐字逐句看完每一页,而是快速识别风险、抓住重点、形成判断。

当你用30分钟快速筛选后,对于真正有问题或特别优秀的公司,再花时间深入研究,这才是高效的工作方式。

以上是本期的全部内容,我们下篇见。

往期推荐:

财务人别只盯报表了:一个订单、两套利润表,撕开业务“真相”的那一刻