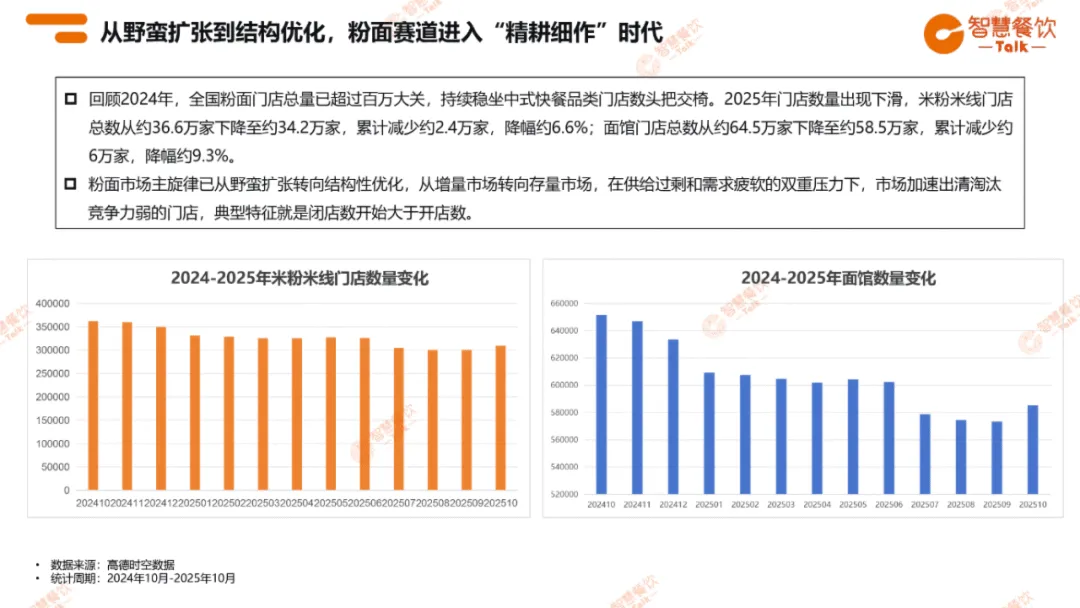

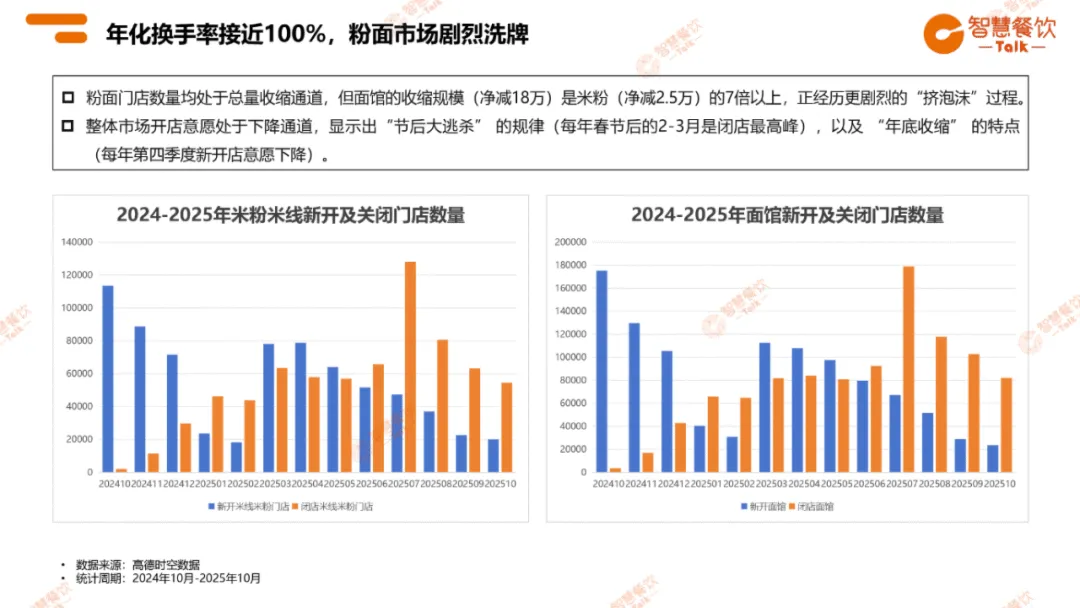

2025 年粉面品类告别野蛮扩张,迈入 “精耕细作” 的结构性优化阶段。全国粉面门店总量呈下滑态势,米粉米线门店从 36.6 万家降至 34.2 万家,降幅 6.6%;面馆从 64.5 万家降至 58.5 万家,降幅 9.3%,闭店数大于开店数,市场加速出清弱势门店。

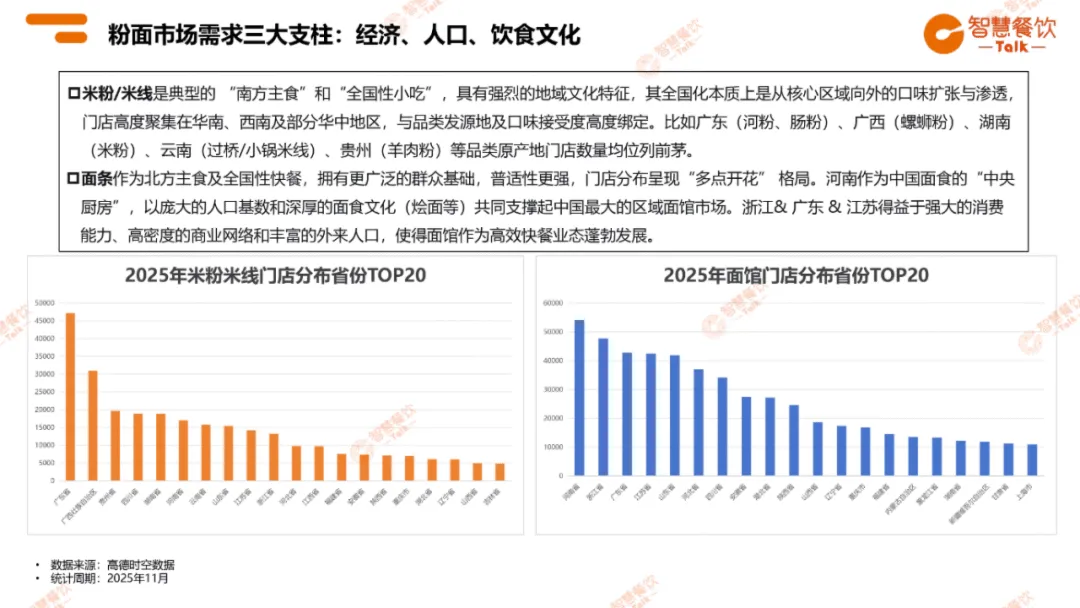

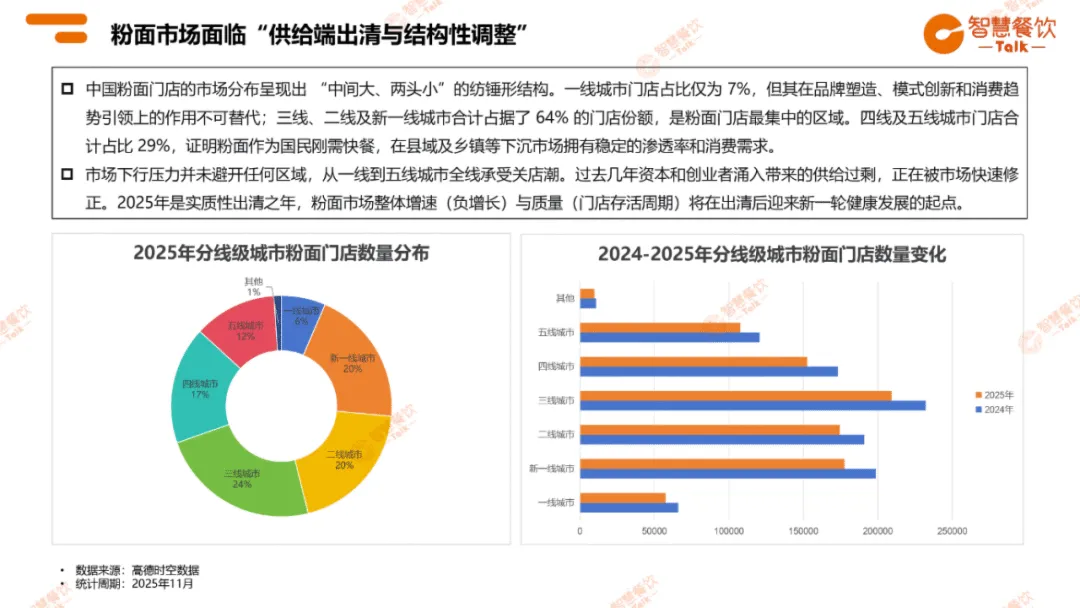

粉面市场需求依托经济、人口与饮食文化三大支柱。米粉米线聚焦华南、西南等核心区域,面条分布更广泛,河南、浙江等省份表现突出。城市层面,重庆、成都以饮食文化深度绑定领跑,一线城市则成为标准化快餐与新消费品牌主战场。门店分布呈现纺锤形结构,三线及以上城市占比 64%,下沉市场亦有 29% 的份额,但各线级城市均受关店潮影响。

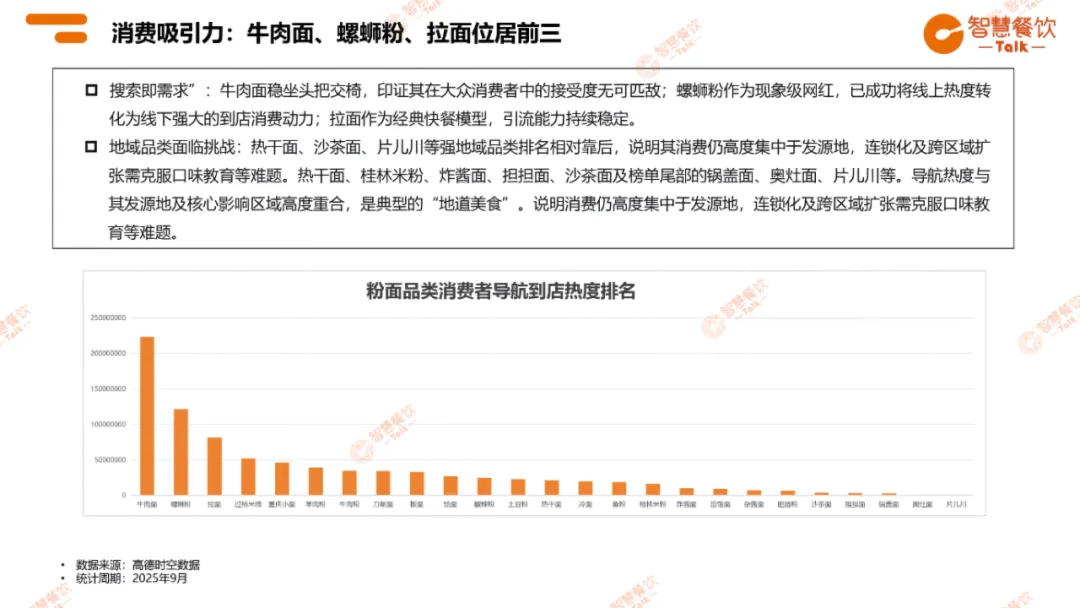

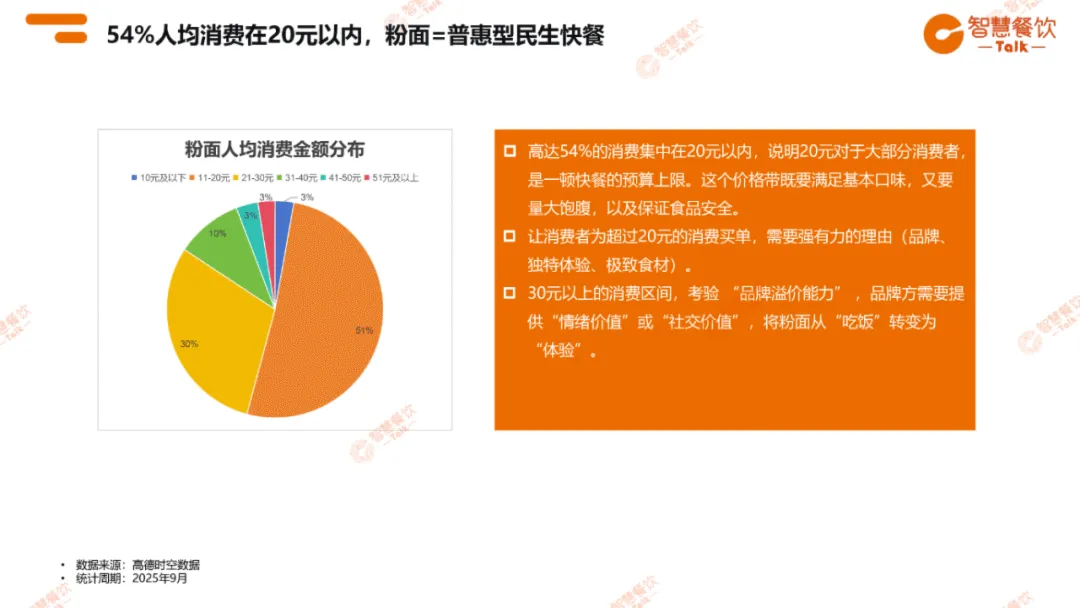

消费者以 18-44 岁青壮年为主,占比 86%,且男性主导市场(58%)。牛肉面、螺蛳粉、拉面成为最具消费吸引力的品类,54% 的消费集中在 20 元以内,凸显普惠型民生快餐属性。门店超半数扎根社区,以低成本、高复购的 “熟客生意” 为核心逻辑。

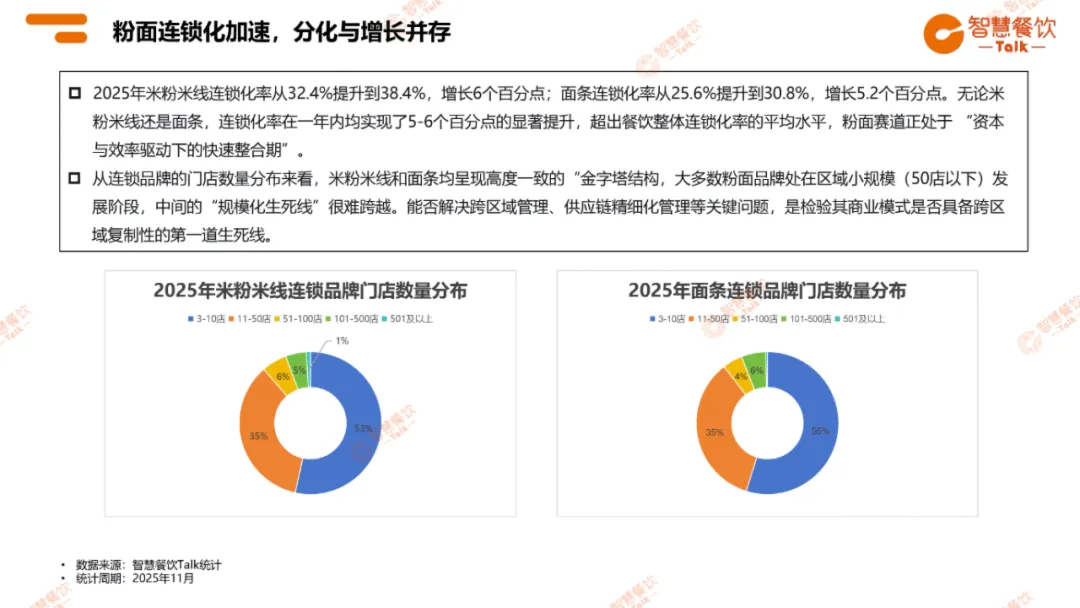

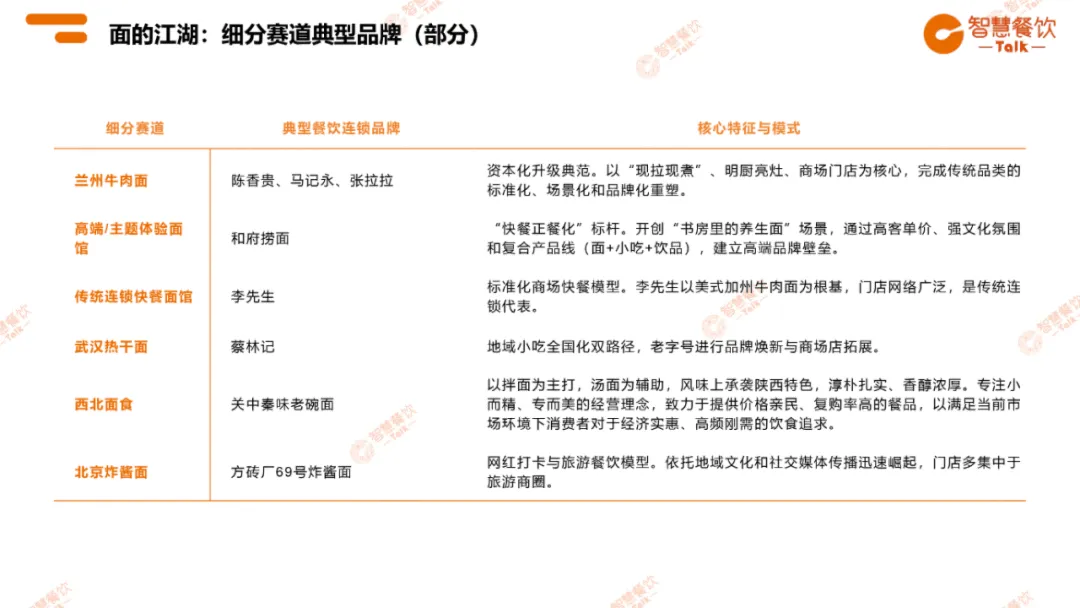

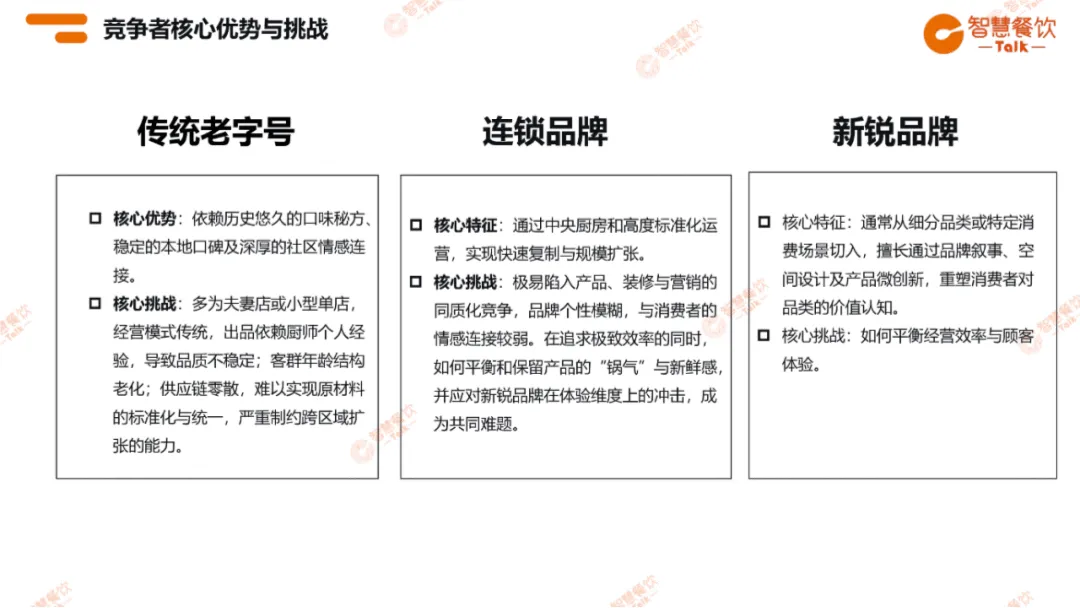

市场竞争呈现传统老字号、连锁品牌与新锐品牌三足鼎立格局。老字号凭借口味与口碑立足,但受限于传统模式难以扩张;连锁品牌依托标准化实现规模增长,却面临同质化难题;新锐品牌以创新体验突围,需平衡效率与体验。

行业发展趋势清晰:产品模式从 “效率优先” 转向 “价值竞争”,通过场景、健康等差异化价值破局;市场拓展聚焦地域风味深挖与海外复制,核心在于供应链输出与本地化适配;商业形态从规模竞赛转向模型健康度比拼,数字化与供应链壁垒成为关键。未来,唯有兼具价值创新能力与系统构建能力的品牌,才能在成熟产业时代脱颖而出。

未完……更多详细请下载完整报告

会员服务

每天实时更新最新资料

更多历史记录

加入后均可查看下载

扫码加入

↓↓

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。