本篇行业报告可以通过扫下方知识星球下载,只需39元就可以下载所有行业报告

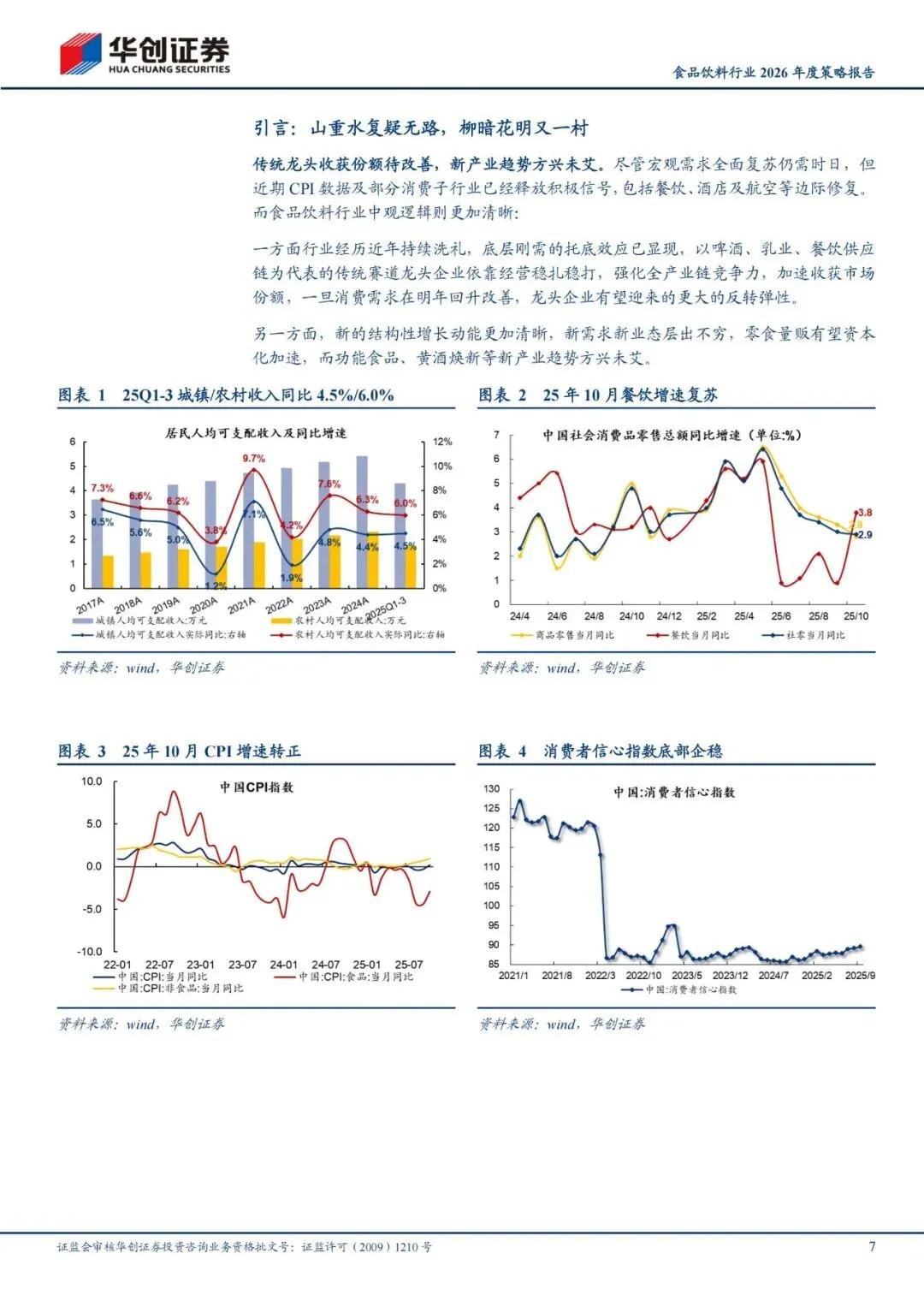

经历连续三年的深度调整,食品饮料行业正站在新一轮周期的起点。华创证券最新策略报告以"柳暗花明又一村"为题,精准概括了2026年行业前景:传统龙头企业历经洗礼后韧性凸显,新兴赛道则方兴未艾,整个板块正从至暗时刻走向复苏。

白酒板块:周期筑底,价值凸显

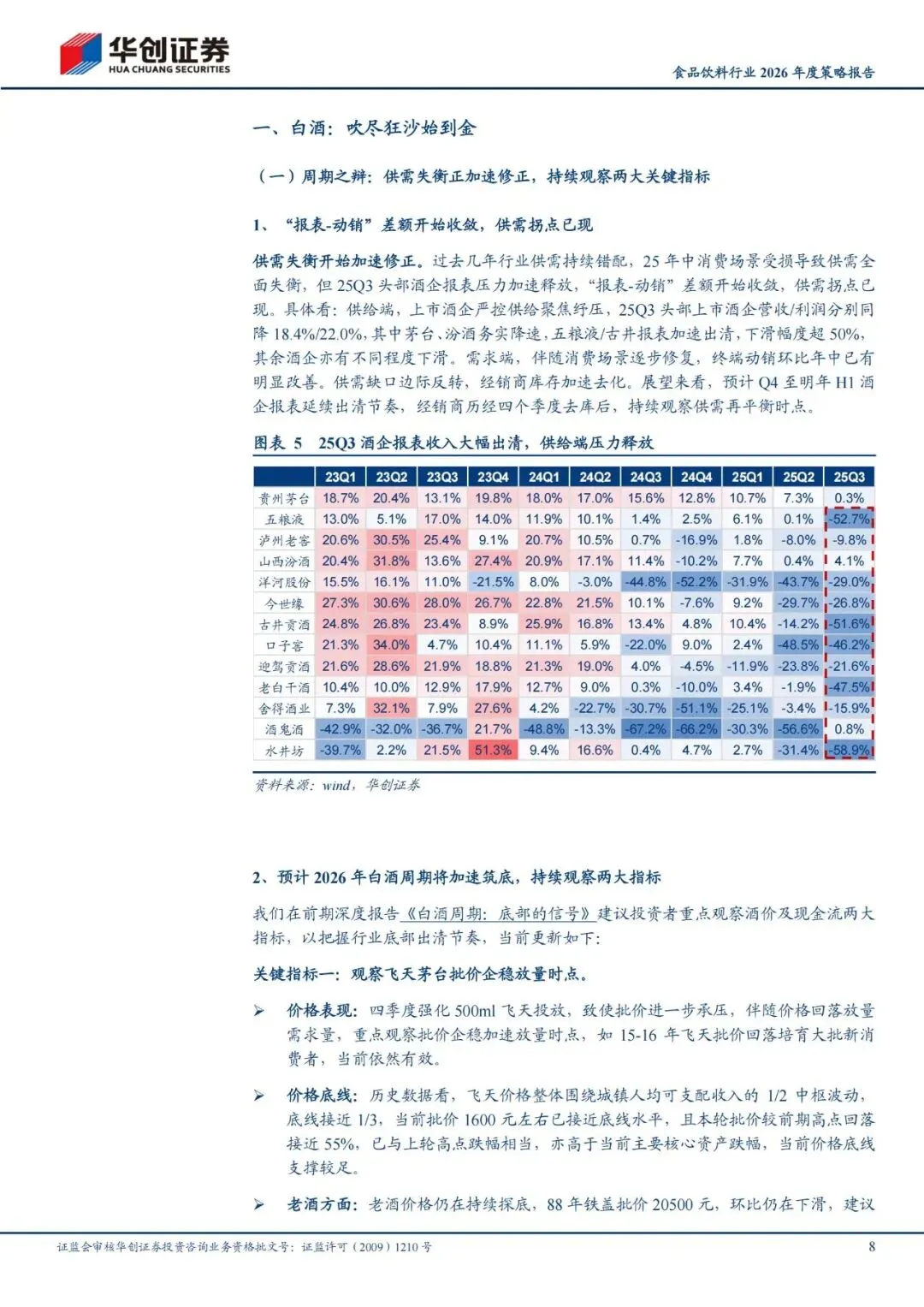

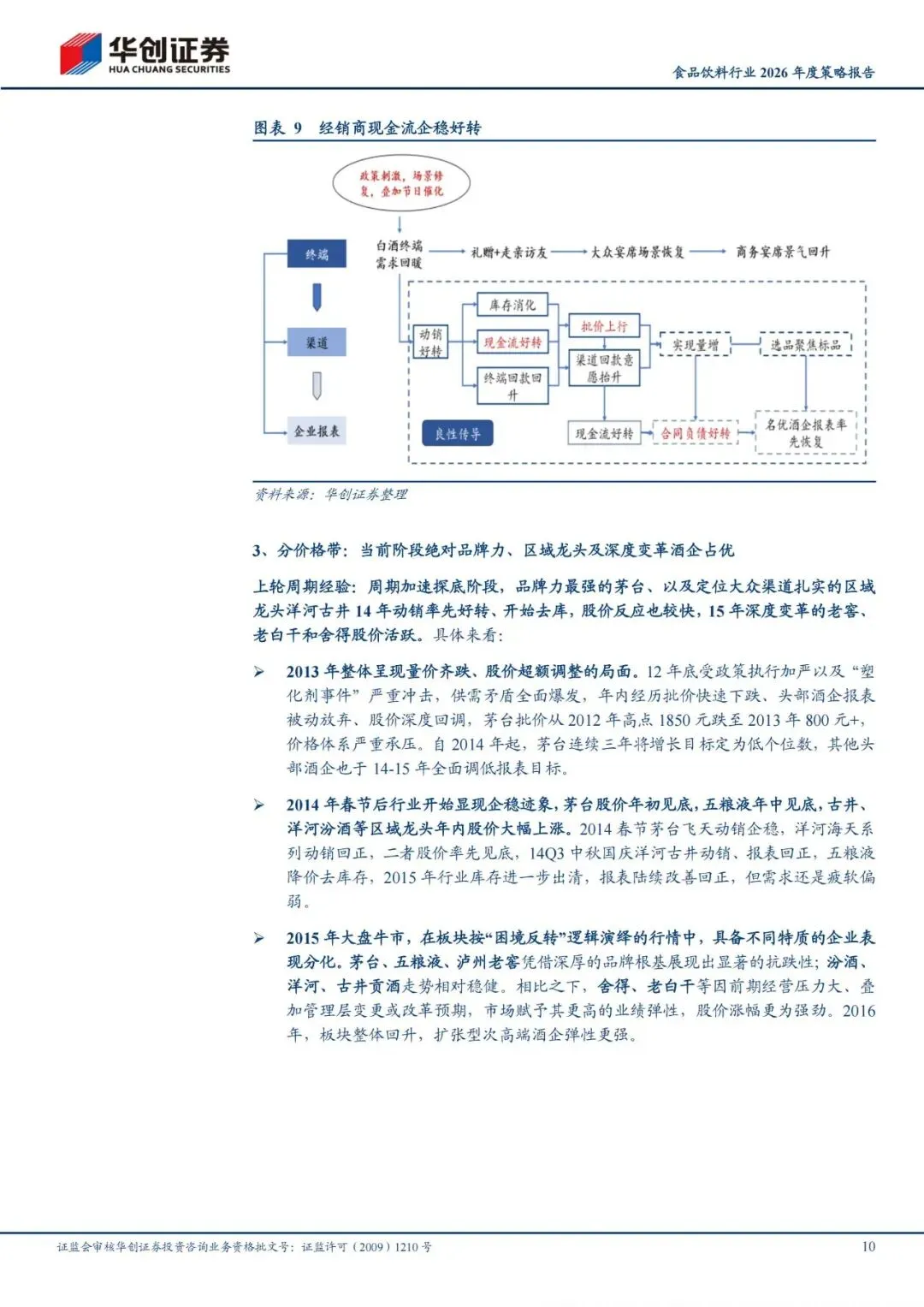

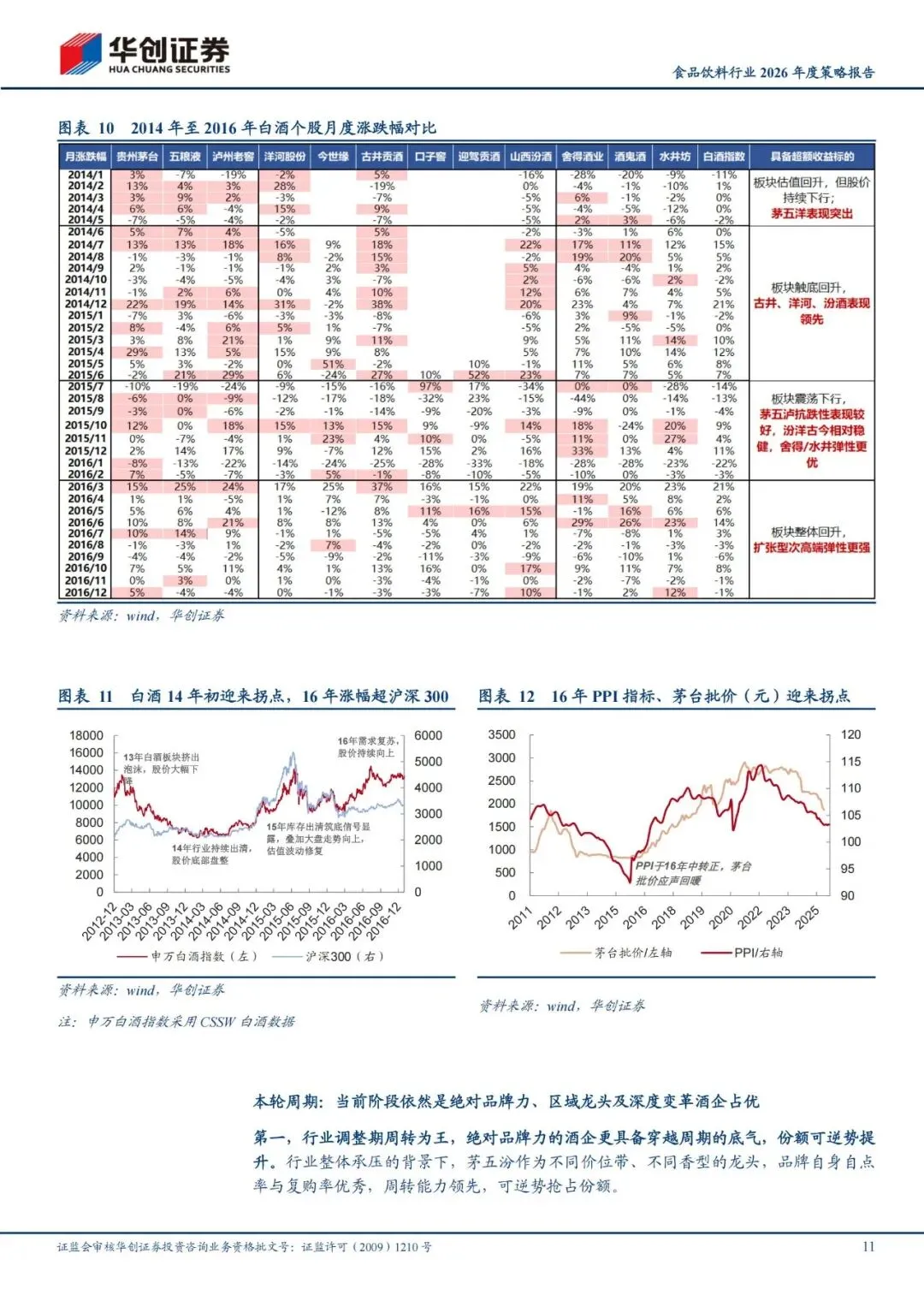

当前白酒行业供需失衡正在加速修正,这恰恰是布局良机。25年三季度头部酒企主动"挤水分",茅台、五粮液等大幅下调业绩增速,报表压力加速释放。报告指出,关键要观察两大信号:一是飞天茅台批价何时企稳,当前1600元的批价已接近城镇居民月收入1/3的底线水平;二是经销商现金流何时改善,亏损收窄时点将是行业拐点。

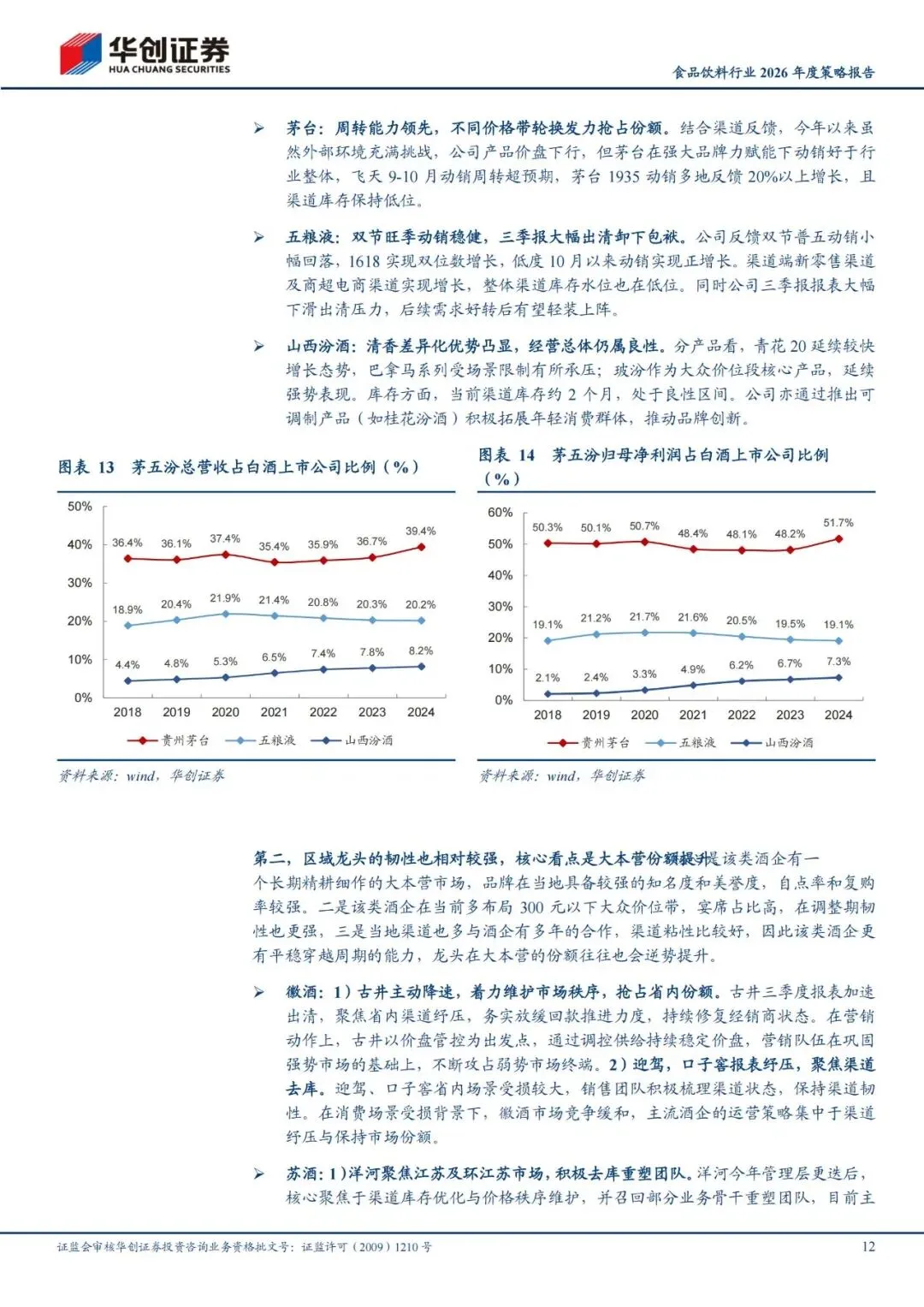

历史经验表明,周期底部正是龙头企业收割份额的黄金期。茅台周转能力领先,系列酒逆势增长;古井贡酒、洋河等区域龙头深耕大本营市场,渠道粘性凸显;而酒鬼酒联手胖东来、珍酒推出新品"大珍"等创新者,更值得关注。从估值看,多数酒企股息率已达4%以上,在"双杀"阶段布局,未来有望迎来"双击"回报。

大众品板块:三条主线掘金

大众品投资呈现"高确定性+高弹性"并存的格局。

第一条主线看格局优化。啤酒行业高端化进入下半场,华润、青岛等龙头通过控库存、提效率巩固优势,餐饮场景修复将带来量价齐升弹性。乳业方面,上游原奶价格已触底,伊利、新乳业等龙头库存处于低位,叠加高股息特性,成为险资等长线资金的优选。

第二条主线看存量重塑。餐饮供应链经历资本退潮后,安井食品等龙头已现拐点,25年三季度部分企业净利率环比改善;零食行业则从渠道红利转向品类红利,卫龙、盐津铺子的魔芋单品年销超20亿,成为新增长引擎;黄酒更迎来战略机遇期,会稽山通过产品结构升级,中高端产品增速超50%,引领行业价值重估。

第三条主线掘金成长性赛道。安琪酵母海外扩张势头强劲,糖蜜成本下行将释放盈利弹性;功能食品顺应老龄化趋势,仙乐健康、西麦食品等在细分赛道崭露头角;东鹏饮料、农夫山泉则通过补水啦、东方树叶等高景气品类,持续强化龙头地位。

估值重构:险资或成关键变量

当前公募基金对食品饮料持仓已降至十年低位,板块整体估值处于五年内底部区域。但与此同时,保险资金规模持续增长至37.5万亿元,权益配置比例达15.5%历史新高。险资偏好经营稳定、高股息的优质资产,这将重塑食品饮料龙头的估值体系。五粮液、伊利等股息率超4%的龙头企业,有望迎来估值修复。

投资建议:春江水暖鸭先知

2026年投资策略清晰明确:白酒板块把握春节前的第一布局点和二季度后的右侧机遇,优选茅台、汾酒等业绩风险小的标的,布局古井等区域龙头,关注洋河等变革者;大众品则拥抱乳业、啤酒、酵母的高确定性,博弈餐饮供应链、零食、黄酒的反转弹性,布局功能食品、饮料等成长股。

寒冬将尽,春暖花开。当市场共识最为悲观时,往往是价值投资者的布局良机。食品饮料作为刚需行业,其底层逻辑从未改变,变的只是库存周期和情绪周期。2026年,或许正是"柳暗花明"的新起点。

报告内容节选:

报告下载及报告免费查找,请添加微信

免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。