如需报告请联系客服或扫码获取更多报告

中国船舶制造行业产业链分析

中国船舶制造产业链涵盖上游原材料与关键设备供应商,中游船体建造与系统集成商,下游终端船东及应用场景。行业具有高度周期性与技术密集特征。

需求端——订单结构

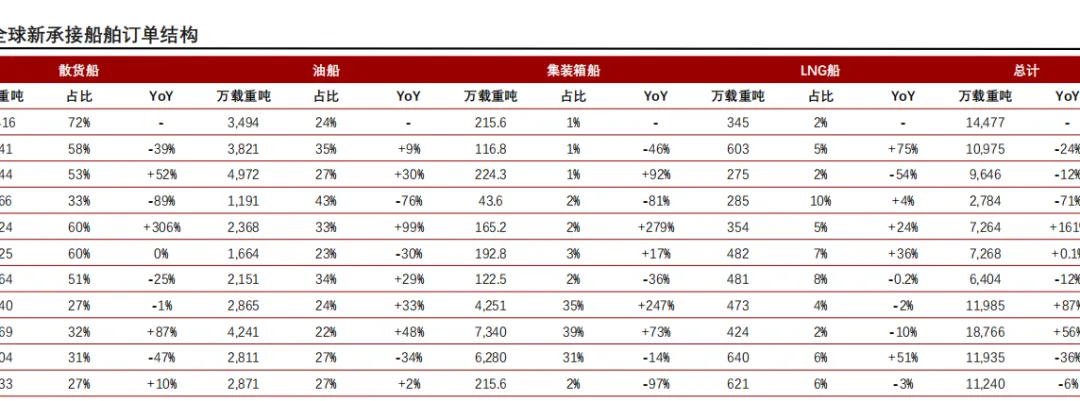

全球新承接船舶订单量呈现出明显的周期性波动;从结构看,散货船曾长期占据主导地位、油船订单波动相对较小,集装箱船经历剧烈波动,而LNG船订单表现亮眼

全球新承接船舶订单量呈现出明显的周期性波动。2013年订单总量为14,477万载重吨,随后因市场运力过剩与需求疲软一路下滑,2016年跌至历史低点2,784万载重吨。此后随着全球贸易恢复及更新船需求释放逐步回升,2021年达到阶段高点18,766万载重吨。进入2022年后订单量大幅下滑36%,2023年进一步下降至11,240万载重吨,疫情后补库潮结束,市场回归理性。

从结构看,散货船曾长期占据主导地位,占比一度高达72%,但至2023年已降至27%,尽管当年订单同比增长10%,但整体趋势趋于饱和。油船订单波动相对较小,近年来维持在25%–35%区间,2023年占比为27%。集装箱船则经历剧烈波动,2020至2021年因疫情拉动需求激增,订单暴涨至7,340万载重吨,占比近四成;但2023年已骤降至215.6万载重吨,同比下降97%,几乎回到低谷水平。在绿色转型背景下,LNG船订单表现亮眼,2023年虽较前一年微降3%,仍保持在621万载重吨的高位,占比达6%,环保政策、替代燃料需求持续推动船东加大绿色船型投资。总体而言,全球新船订单正处于总量回调与结构升级的过渡期,传统船型需求趋稳,绿色船型快速上升,预示行业将进入以清洁动力和高技术为导向的新阶段。

供给端——全球活跃造船厂数量

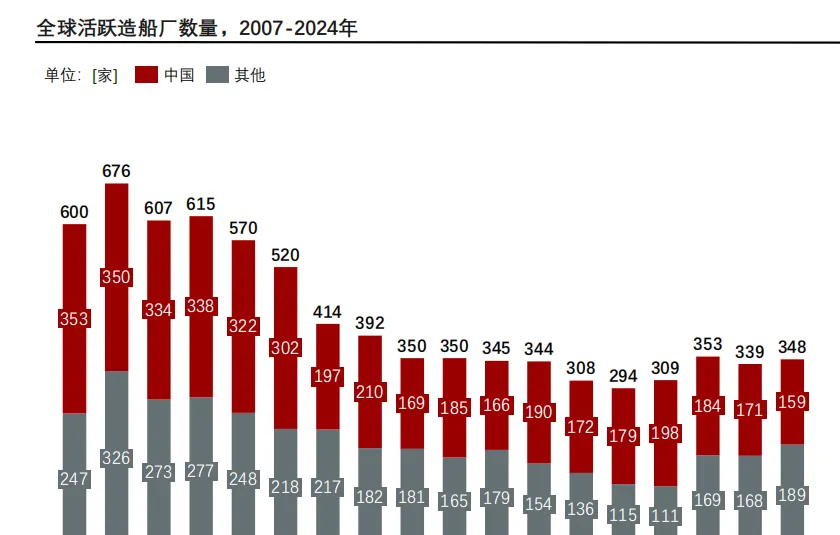

截至2024年,全球在运营的活跃造船厂数量为348家,其中中国占159家,从结构上看,中国造船厂自2012年后经历了持续的出清,但仍在全球保有最大规模的造船产能基础

截至2024年,全球在运营的活跃造船厂数量为348家,其中中国占159家。相比2008年高峰期的676家活跃船厂,全球总数已减少近50%。长期出清过程反映了全球造船业自上一轮超级周期后经历了长达十余年的产能整合与行业洗牌。自2020年起,随着新一轮造船景气周期启动,活跃船厂数量自294家逐步回升,连续三年维持增长。

从结构上看,中国造船厂自2012年后经历了持续的出清,但仍在全球保有最大规模的造船产能基础。中国船厂完成扩张后,未来每年将为全球新增约200艘船舶交付能力,推动全球年建造能力从目前的1,500艘扩展至约1,700艘。这一数字距离2005年–2010年超级周期时期的2,500艘年交付量仍有一定差距,但结合当前绿色转型与船队老化两大趋势,已显示出复苏动能。上一轮超级周期中,全球年造船产能曾从2005年的1,483艘增至2010年的2,591艘,而这批船舶将在2030年前陆续达到20–25年船龄,更新压力迫在眉睫。

尽管造船需求强劲,行业仍面临结构性瓶颈,无序扩张可能再度引发市场失衡风险,特别是当前主机等关键零部件的产能已成为制约因素。发动机制造商集中度高、交期长,其产能已日益成为新船交付的主因约束之一,但若主机难以及时交付,即便船体完工也无法实际交船,从而影响船东运营与行业供需节奏。

供给端—中国造船三大指标

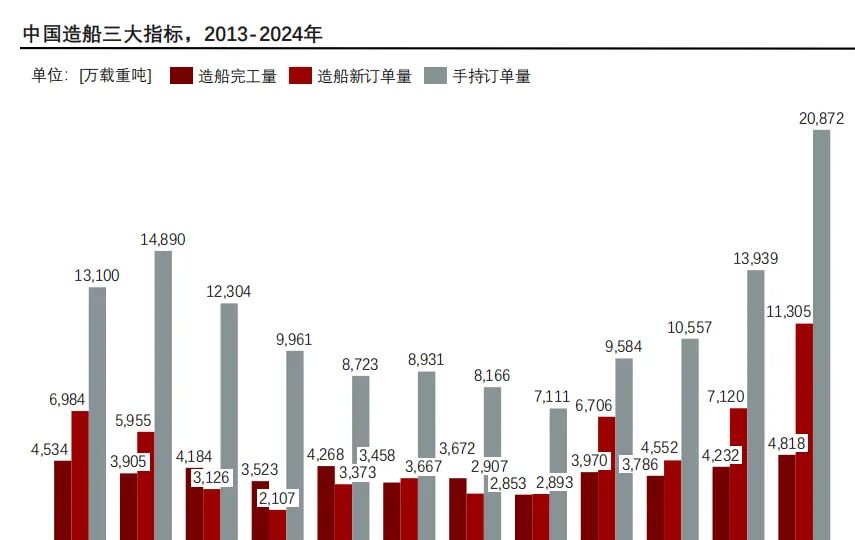

中国造船业已摆脱2015–2020年低迷周期,重新迈入订单与交付增长阶段。2024年三项指标同步创新高,标志着中国船厂的承接能力、建造能力与交付能力全面增强

中国造船业自2021年起进入新一轮上行周期,三大核心指标在过去三年全面回升,并在2024年实现集体跃升。其中,2024年手持订单量达到20,872万载重吨,创历史新高,较2020年低点几乎翻了两倍,中长期造船需求强劲增长。

造船新接订单量波动最为显著,2013–2016年呈下降趋势,从6,984万载重吨降至2016年谷底的2,107万载重吨。此后虽有所修复,但整体维持在相对低位。直到2021年,受疫情后补库与绿色航运需求推动,新接订单量大幅回升至6,706万载重吨;此后两年继续攀升,2023年突破7,000万载重吨大关,2024年进一步增至11,305万载重吨,为近十年最高水平。

造船完工量方面,虽变化相对平稳,但仍能反映产能释放节奏,自2021年起连续三年增长,2024年预计完工量达4,818万载重吨,较三年前增长近七成,反映前期订单逐步兑现并带动实物交付。

整体来看,中国造船业已摆脱2015–2020年低迷周期,重新迈入订单与交付增长阶段。2024年三项指标同步创新高,标志着中国船厂的承接能力、建造能力与交付能力全面增强。

竞争格局——交付地区分布

2024年全球新造船完工量为3,359艘、8,809.9万载重吨,同比增长1.2%。其中,中国交付4,923.0万载重吨,占全球55.9%,韩国交付2,098.4万载重吨,占23.8%

2024年全球新造船完工量为3,359艘、8,809.9万载重吨,同比增长1.2%。其中,中国交付4,923.0万载重吨,占全球55.9%,韩国交付2,098.4万载重吨,占23.8%,日本交付1,396.8万载重吨,占15.9%。

❑ 按船型看,全球共交付集装箱船440艘、287万标准箱,同比增长36%。中国交付157万标准箱,占55%,同比增28%;韩国交付113万标准箱,占39%,同比大增69%。散货船交付3,104万载重吨,同比增长5%,占年初运力3.2%。中国散货船交付同比增6%,但替代燃料船交付量下降35%;日本和菲律宾分别下降15%与18%。

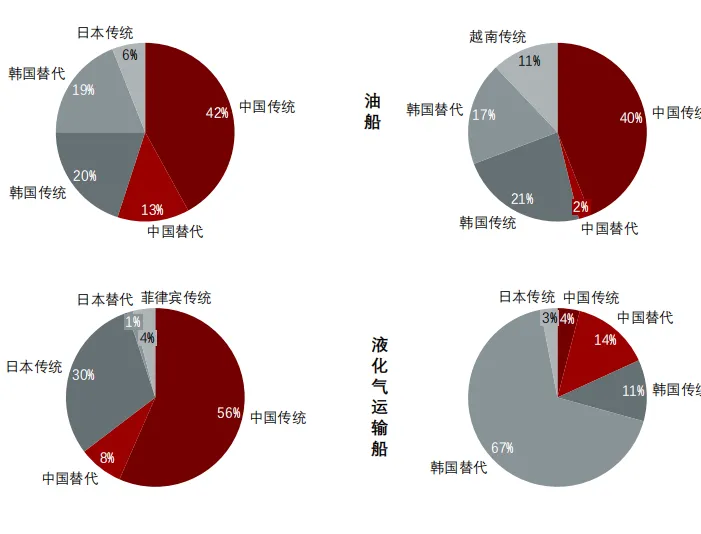

油船方面,全球仅交付96艘、499.9万载重吨,同比骤降60.2%,已连续两年下滑。中国以210.9万载重吨首次超越韩国列首位;韩国191.96万载重吨,同比下降78.4%;越南56.5万载重吨,同比激增156.7%列第三。此前集装箱船与LNG船订单挤占产能,抑制了油船建造。

全球LNG运输船交付71艘、644万载重吨,同比增长132%,其中韩国以561万载重吨共61艘占绝对优势,中国交付83万载重吨的10艘LNG船。全球LPG运输船共交付55艘、188万载重吨,其中中国72万、韩国89万、日本25万,韩国在液化气运输船领域仍具领先地位。

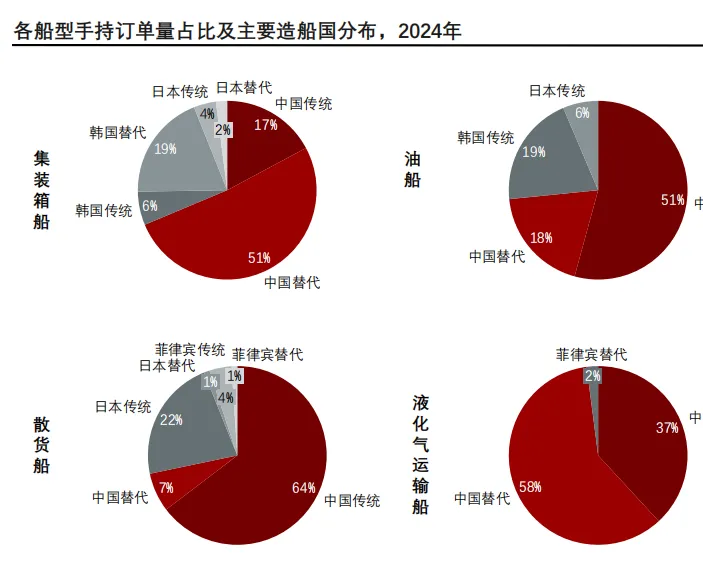

竞争格局——手持订单地区分布

2024年的全球手持订单量体量大、集中度高,且呈现出绿色燃料船型占比快速提升、主要船型需求分化的特点,中韩船厂在总量上形成稳定的双寡头格局

2024年全球手持订单量达到8,168艘、3.25亿载重吨,继续保持高位运行。其中国船厂以2.07亿载重吨的手持订单量占据全球64%的份额,稳居第一;韩国以6,476万载重吨占20%,位列第二,显示出中韩两国在全球造船市场的绝对主导地位。

集装箱船方面,2024年全球手持订单为652艘、690万标准箱。其中,中国船厂手持订单为468万标准箱,占全球67%;韩国为174万标准箱,占25%。替代燃料船在集装箱船手持订单中占比高达72%,主要以LNG为主,但韩国的甲醇燃料集装箱船比例更高,占其集装箱船订单的43%,且多集中在2022–2023年签订。

散货船手持订单量为9,235万载重吨,手持订单占全球散货船运力的9.3%。这一比例虽远低于2009年高峰期的78.18%,但考虑到目前全球散货船船龄普遍偏大、且非环保船型占比较高,未来几年替代需求将维持高位,订单量有望继续保持坚挺。

油船板块手持订单为522艘、6,744.0万载重吨,占全球油船运力的21.68%,替代燃料船型1,252.6万载重吨,占比18.6%。从国家分布看,中国以4,667.12万载重吨的手持订单首次确立在油船领域的绝对领先地位;韩国以1,262.47万载重吨居次。

液化气运输船手持订单总量为905艘、5,672万载重吨,主要集中在韩国、中国、日本和俄罗斯。韩国以352艘、2,664万载重吨位居首,中国222艘、1,536万载重吨。从细分品种看,中国LNG运输船手持订单达到93艘、945万载重吨,较往年显著增加;LPG运输船手持订单为125艘、588万载重吨,接近韩国的117艘、616万载重吨,中韩在液化气船市场的竞争已进入胶着状态。

总体来看,2024年的全球手持订单量体量大、集中度高,且呈现出绿色燃料船型占比快速提升、主要船型需求分化的特点。中韩船厂在总量上形成稳定的双寡头格局,中国在油船和集装箱船板块的份额持续扩大,韩国在液化气船和高技术船型领域保持优势,而日本和欧洲造船企业在全球市场的相对存在感进一步减弱。