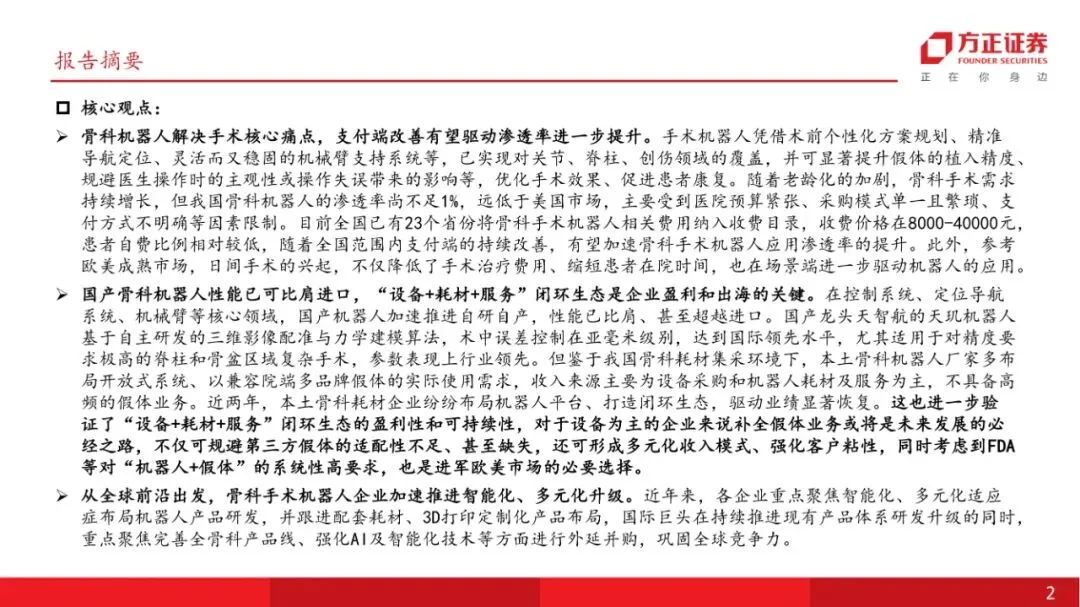

дёҖгҖҒжң¬жҠҘе‘ҠжҰӮиҝ°гҖӮ В

ж–№жӯЈиҜҒеҲё2025е№ҙ11жңҲеҸ‘еёғзҡ„иЎҢдёҡж·ұеәҰжҠҘе‘Ҡи®ӨдёәпјҢйӘЁз§‘жүӢжңҜжңәеҷЁдәәе·Ід»ҺвҖңеҸҜйҖүвҖқиө°еҗ‘вҖңеҲҡйңҖвҖқпјҡиҖҒйҫ„еҢ–еёҰеҠЁдёӯеӣҪйӘЁз§‘е№ҙжүӢжңҜйҮҸз”ұ2017е№ҙ262дёҮеҸ°еўһиҮі2024е№ҙйў„и®Ўи¶…480дёҮеҸ°пјҲCAGRвүҲ8%пјүпјҢиҖҢжңәеҷЁдәәжё—йҖҸзҺҮд»ҚдёҚи¶і1%гҖӮеӣҪдә§и®ҫеӨҮеңЁеҜјиҲӘзІҫеәҰпјҲ<1 mmпјүгҖҒжңәжў°иҮӮиҮӘз”ұеәҰпјҲ7иҪҙпјүзӯүж ёеҝғжҢҮж Үе·ІиҝҪе№із”ҡиҮідјҳдәҺиҝӣеҸЈпјҢдҪҶзӣҲеҲ©жЁЎејҸеҚ•дёҖпјҲи®ҫеӨҮеҚ жҜ”>60%пјүеҲ¶зәҰзӣҲеҲ©дёҺеҮәжө·гҖӮжҠҘе‘ҠжҸҗеҮәвҖңж”Ҝд»ҳз«Ҝж”№е–„+й—ӯзҺҜз”ҹжҖҒвҖқжҳҜдёӢдёҖйҳ¶ж®өжё—йҖҸзҺҮжҸҗеҚҮзҡ„ж ёеҝғеҸҳйҮҸпјҢйў„и®Ў2030е№ҙеёӮеңә规模з”ұ2025е№ҙ26.6дәҝе…ғеўһиҮі137дәҝе…ғпјҲCAGRвүҲ40%пјүгҖӮ

дәҢгҖҒ第дёҖз« пјҡйӘЁз§‘жңәеҷЁдәәи§ЈеҶіжүӢжңҜж ёеҝғз—ӣзӮ№пјҢж”Ҝд»ҳз«Ҝж”№е–„жңүжңӣй©ұеҠЁжё—йҖҸзҺҮиҝӣдёҖжӯҘжҸҗеҚҮ В

1. дёҙеәҠд»·еҖјпјҡжңәеҷЁдәәиҫ…еҠ©дҪҝиһәй’үиҜҜзҪ®зҺҮз”ұ15%йҷҚиҮі<2%пјҢжңҜеҗҺдҪҸйҷўеӨ©ж•°з”ұ5-7еӨ©зј©зҹӯиҮі3-4еӨ©пјҢXе°„зәҝйҖҸи§Ҷж¬Ўж•°еҮҸе°‘70%гҖӮ В

2. йңҖжұӮдҫ§пјҡ2024е№ҙдёӯеӣҪ65еІҒд»ҘдёҠдәәеҸЈеҚ жҜ”16%пјҢйӘЁз§‘жүӢжңҜйҮҸ2021е№ҙе·Іи¶…352дёҮеҸ°пјҢдҪҶжңәеҷЁдәәжё—йҖҸзҺҮд»…0.03%пјҢиҝңдҪҺдәҺзҫҺеӣҪ19.4%гҖӮ В

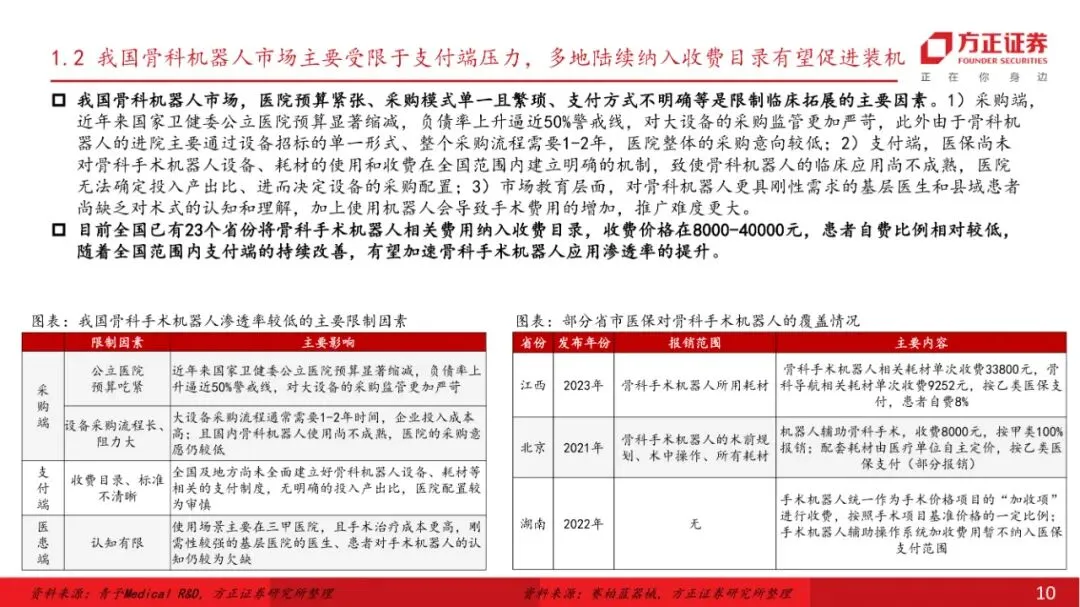

3. ж”Ҝд»ҳдҫ§пјҡе…ЁеӣҪ23зңҒжҠҠжңәеҷЁдәәзӣёе…іиҙ№з”Ёзәіе…Ҙ收иҙ№зӣ®еҪ•пјҢеҚ•ж¬Ў8000-40000е…ғпјҢжӮЈиҖ…иҮӘд»ҳжҜ”дҫӢ<10%пјӣжұҹиҘҝ2023е№ҙе°Ҷе…¶жҢүд№ҷзұ»еҢ»дҝқжҠҘй”Җ92%гҖӮ В

4. иЈ…жңәж•°жҚ®пјҡ2022-2024е№ҙеӣҪеҶ…иЈ…жңәйҮҸз”ұ31еҸ°еўһиҮі74еҸ°пјҲCAGR 55%пјүпјҢ2025H1ж–°еўһ40еҸ°пјҢй”Җе”®йўқ3.2дәҝе…ғпјҢеҗҢжҜ”зҝ»з•ӘпјӣеӨ©жҷәиҲӘеёӮеҚ зҺҮ30%пјҢеӣҪдә§ж•ҙдҪ“й”ҖйҮҸеҚ жҜ”56%гҖӮ

дёүгҖҒ第дәҢз« пјҡеӣҪдә§йӘЁз§‘жңәеҷЁдәәжҖ§иғҪе·ІеҸҜжҜ”иӮ©иҝӣеҸЈпјҢвҖңи®ҫеӨҮ+иҖ—жқҗ+жңҚеҠЎвҖқй—ӯзҺҜз”ҹжҖҒжҳҜдјҒдёҡзӣҲеҲ©е’ҢеҮәжө·зҡ„е…ій”® В

1. жҖ§иғҪеҜ№ж ҮпјҡеӨ©жҷәиҲӘвҖңеӨ©зҺ‘вҖқиҜҜе·®<0.3 mmпјҢ7иҪҙжңәжў°иҮӮ+е…ӯз»ҙеҠӣеҸҚйҰҲпјӣеӣҪдә§2023е№ҙжӢӣж Үй”ҖйҮҸеҚ жҜ”56%пјҢй”Җе”®йўқеҚ жҜ”36%гҖӮ В

2. жҠҖжңҜжЁЎеқ—пјҡ В

В В - жҺ§еҲ¶зі»з»ҹпјҡAIдёүз»ҙ规еҲ’е°ҶжңҜеүҚ规еҲ’ж—¶й—ҙз”ұдј з»ҹ2е°Ҹж—¶зј©иҮі5еҲҶй’ҹпјӣ В

В В - еҜјиҲӘпјҡе…үеӯҰе®ҡдҪҚзІҫеәҰ<1 mmпјҢдёүеҸӢеҢ»з–—жҝҖе…ү-з”өзЈҒиһҚеҗҲзі»з»ҹеҠЁжҖҒиҜҜе·®0.9 mmпјӣ В

В В - жңәжў°иҮӮпјҡеӣҪдә§7иҪҙиҮӮжң«з«ҜйҮҚеӨҚе®ҡдҪҚвүӨ0.5 mmпјҢеҠӣж„ҹзҹҘ<0.5 NгҖӮ В

3. е•ҶдёҡжЁЎејҸпјҡжө·еӨ–е·ЁеӨҙе°Ғй—ӯдҪ“зі»иҖ—жқҗ收е…ҘеҚ жҜ”75-80%пјӣеӣҪдә§д»Қд»ҘејҖж”ҫи®ҫеӨҮй”Җе”®дёәдё»пјҢиҖ—жқҗ收е…ҘеҚ жҜ”<40%гҖӮзҲұеә·еҢ»з–—2024H1жңәеҷЁдәәеёҰеҠЁй«Ӣ/иҶқиҖ—жқҗеўһйҖҹеӣһеҚҮиҮі+60%гҖӮ В

4. еҮәжө·й—Ёж§ӣпјҡFDAиҰҒжұӮвҖңжңәеҷЁдәә+еҒҮдҪ“вҖқиҒ”еҗҲPMAи®ӨиҜҒпјҢе…·еӨҮй—ӯзҺҜз”ҹжҖҒжҲҗдёә欧зҫҺжіЁеҶҢдёҺзІҳжҖ§й”Җе”®зҡ„еүҚжҸҗгҖӮ

еӣӣгҖҒ第дёүз« пјҡд»Һе…ЁзҗғеүҚжІҝеҮәеҸ‘пјҢйӘЁз§‘жүӢжңҜжңәеҷЁдәәдјҒдёҡеҠ йҖҹжҺЁиҝӣжҷәиғҪеҢ–гҖҒеӨҡе…ғеҢ–еҚҮзә§ В

1. дә§е“Ғиҝӯд»Јпјҡ2024-2025е№ҙFDA/CE/NMPAе…ұжү№йӘЁз§‘жңәеҷЁдәә18ж¬ҫпјҢе…¶дёӯиӮ©е…іиҠӮгҖҒе…ЁиёқгҖҒиҝҗеҠЁеҢ»еӯҰдёәж–°зғӯзӮ№пјӣAIжңҜеүҚ规еҲ’гҖҒеҠӣеҸҚйҰҲгҖҒжүӢжҢҒеҫ®еһӢжҲҗдёәеҚҮзә§ж–№еҗ‘гҖӮ В

2. 并иҙӯж•ҙеҗҲпјҡеҸІиөӣе…Ӣ收иҙӯWright MedicalиЎҘе…ЁеӣӣиӮўиҖ—жқҗпјҢжҚ·иҝҲйӮҰзҫҺ收иҙӯMonogramеёғеұҖеҚҠиҮӘдё»/е…ЁиҮӘдё»AIжңәеҷЁдәәпјӣзҫҺж•ҰеҠӣ收иҙӯMedicreaејәеҢ–AIдёӘжҖ§еҢ–жӨҚе…ҘгҖӮ В

3. з ”еҸ‘з®ЎзәҝпјҡеӨ©жҷәиҲӘеҚ•й«ҒжңәеҷЁдәәиҝӣе…Ҙ第дёүж–№жЈҖжөӢпјҢдёүеҸӢвҖңжҳҘйЈҺеҢ–йӣЁвҖқдёүиҮӮжңәеҷЁдәәе·ІиҝӣNMPAеҲӣж–°йҖҡйҒ“пјӣжҳҘз«ӢгҖҒзҲұеә·й…ҚеҘ—3Dжү“еҚ°еҜјжқҝйў„и®Ў2027е№ҙдёҠеёӮгҖӮ В

4. еңәжҷҜ延伸пјҡ欧зҫҺASCж—Ҙй—ҙжүӢжңҜйҮҸе·ІеҚ й—ЁиҜҠжүӢжңҜ50%д»ҘдёҠпјҢиҙ№з”Ёиҫғдј з»ҹдҪҸйҷўдҪҺ45-60%пјҢжҲҗдёәжңәеҷЁдәәж”ҫйҮҸж–°еңәжҷҜгҖӮ

дә”гҖҒжҠ•иө„е»әи®®дёҺйЈҺйҷ©жҸҗзӨә В

- иЎҢдёҡпјҡе…іжіЁеҢ»дҝқзӣ®еҪ•з»ҶеҢ–гҖҒз§ҹиөҒ/вҖңи®ҫеӨҮ+жңҚеҠЎвҖқжү“еҢ…ж–№жЎҲиҗҪең°пјҢйҷҚдҪҺеҢ»йҷўдёҖж¬ЎжҖ§йҮҮиҙӯжҲҗжң¬гҖӮ В

- е…¬еҸёпјҡйҮҚзӮ№еёғеұҖвҖңи®ҫеӨҮ+иҖ—жқҗ+жңҚеҠЎвҖқй—ӯзҺҜдё”е…·еӨҮAIиҮӘз ”иғҪеҠӣзҡ„дјҒдёҡвҖ”вҖ”еӨ©жҷәиҲӘпјҲеӣҪеҶ…иЈ…жңәеёӮеҚ 30%пјҢCEе·ІиҺ·жү№пјүгҖҒеҫ®еҲӣжңәеҷЁдәәгҖҒжҳҘз«ӢеҢ»з–—гҖҒзҲұеә·еҢ»з–—гҖҒдёүеҸӢеҢ»з–—гҖӮ В

- йЈҺйҷ©пјҡдә§е“Ғз ”еҸ‘жҲ–е•ҶдёҡеҢ–дёҚеҸҠйў„жңҹгҖҒйӣҶйҮҮйҷҚд»·и¶…йў„жңҹгҖҒдёҙеәҠдәӢж•…еҸҠж”ҝзӯ–еҸҳеҠЁгҖӮ

е…іжіЁе…¬дј—еҸ·пјҢиҺ·еҸ–жң¬жҠҘе‘ҠдёӢиҪҪж–№жі•гҖӮ