快来扫码加入【慧眼禅心的修炼】星球吧!

? 里面不仅有宝藏PDF源文件,还能和一群志同道合的小伙伴一起成长~

从猎鹰到星舰:SpaceX的商业航天帝国

如果说成本和速度是SpaceX的左膀右臂,那么可回收技术就是它的杀手锏!

太空资源是有限的,尤其是轨道位置和频率。

国际电信联盟有个先占先得规则,谁先申请、谁先发射,就能锁定资源。

商业航天行业深度研究报告:SpaceX引领的万亿赛道与投资机遇

一、核心摘要

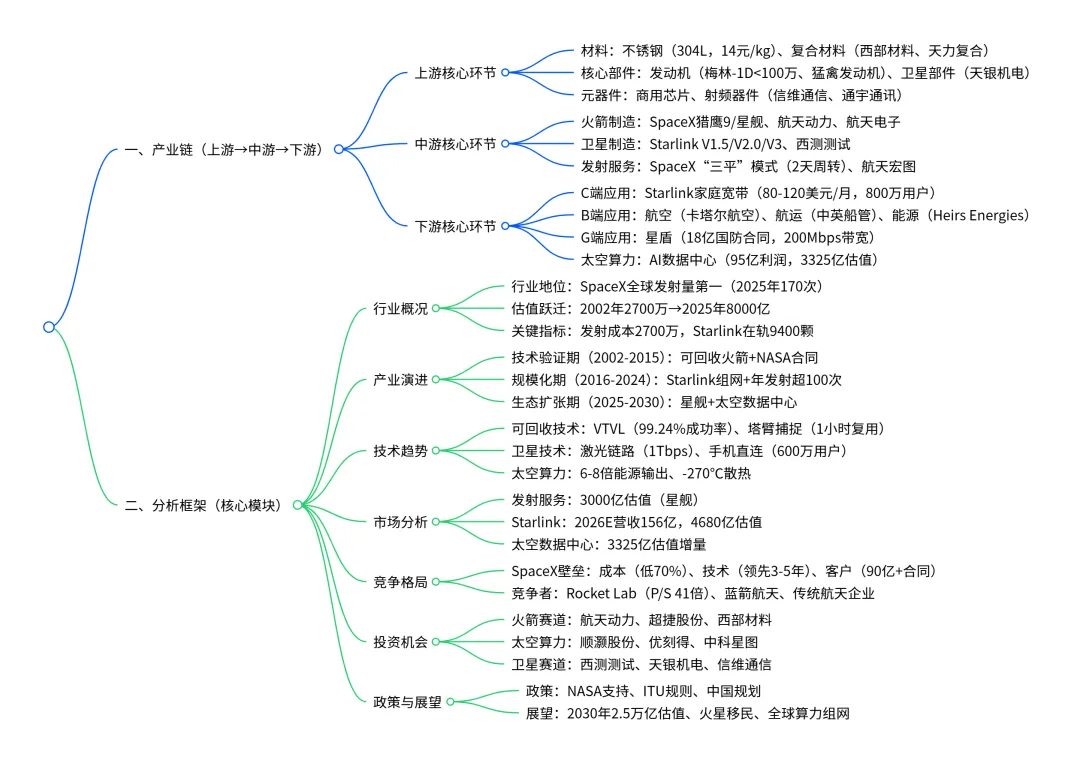

本报告围绕商业航天行业展开深度分析,以行业领军者SpaceX为核心案例,全面覆盖行业概况、产业演进、技术趋势、市场空间、产业链结构、竞争格局及投资机会。行业层面,商业航天已进入规模化复苏期,SpaceX凭借可复用火箭技术、Starlink星座组网及太空数据中心布局,构建起“发射服务+卫星互联+太空算力”的三位一体业务体系,估值从2002年2700万美元跃升至2025年8000亿美元,带动全球航天经济重构。投资逻辑上,技术突破(可复用、低成本)、需求爆发(AI算力、全球互联)、政策支持构成三大核心驱动,火箭制造、卫星组网、太空算力三大赛道孕育明确投资机会。技术与产业链层面,可回收火箭、激光星间链路、太空极端环境利用等技术路径主导行业演进,上游材料/核心部件、中游制造/发射、下游应用/运营的产业链分工明确,国内外相关企业已形成差异化竞争格局。

二、行业分析与投资机会(核心侧重A)

(一)行业概况:SpaceX主导的商业航天复苏

1行业地位:2025年全球商业航天进入规模化发展期,SpaceX以170次发射量登顶全球(超其他所有主体总和),2024年发射占美国总发射量的87.34%,成为行业复苏核心信号。

1关键指标:SpaceX猎鹰9号2025年单次发射成本降至2700万美元(较传统火箭降低70%),发射台最短周转2天2小时,月发射最高16次;Starlink在轨卫星超9400颗,覆盖150+国家/地区,用户达800万。

1估值跃迁:2002年成立时估值2700万美元,2025年达8000亿美元,核心支撑为发射服务壁垒(3000亿估值)、Starlink业务(4680亿估值)、太空数据中心预期(3325亿估值增量)。

(二)市场空间:三大核心业务打开万亿市场

业务板块 | 关键数据 | 估值/市场规模 | 增长逻辑 |

发射服务 | 星舰单次运力150吨(可复用),入轨成本<10美元/公斤 | 3000亿美元(星舰贡献) | 火星移民(100万吨物资运输)、卫星组网需求 |

Starlink | 2024年营收77亿美元,2026E营收156亿美元,用户1300万 | 4680亿美元(30倍P/S) | C端偏远地区覆盖+B端航空/航运/能源+G端国防星盾 |

太空数据中心 | 单项目利润95亿美元,算力增量1GW | 3325亿美元(35倍P/E) | 破解AI算力“能源墙”“散热殇”,地面数据中心电力缺口20% |

(三)竞争格局:SpaceX构筑三重绝对护城河

1成本壁垒:规模化生产(梅林发动机成本<100万美元)、“三平”测发模式(3个工位支撑年超百次发射)、商用元器件替代(降低供应链成本),猎鹰9号火箭成本占发射成本53%,显著低于行业水平。

1技术壁垒:可回收技术(猎鹰9号回收成功率99.24%,助推器复用24次)、激光星间链路(V3卫星下行速率1Tbps)、塔臂捕捉技术(星舰1小时内快速复用),领先行业3-5年。

1客户壁垒:NASA等政府合同超90亿美元(含龙飞船50.08亿、HLS23.9亿),星盾18亿美元国防合同,Starlink锁定800万C端用户及卡塔尔航空等B端大客户。

1行业竞争格局:

1第一梯队:SpaceX(垄断低轨频轨资源,占全球低轨卫星51%);

1第二梯队:Rocket Lab(美股航天公司,2026E P/S 41倍)、蓝箭航天(中国朱雀三号,VTVL技术);

1第三梯队:传统航天企业(洛克希德·马丁、波音,发射成本高,复用率低)。

(四)驱动因素:技术、需求、政策三位一体

1技术驱动:可回收火箭降低发射成本90%,星链卫星迭代(V2.0 Mini单星容量提升4倍),太空数据中心突破能源/散热瓶颈。

1需求驱动:AI算力爆发(2027年AI服务器耗电量堪比中型经济体)、全球互联缺口(偏远地区10亿+潜在用户)、国防信息化(高带宽低延迟通信需求)。

1政策驱动:美国NASA资金/技术支持(72亿美元资金+10项技术转移),ITU“先占先得”规则(SpaceX锁定Ku/Ka/E/V频段),中国《太空数据中心建设规划方案》落地。

(五)投资逻辑与机会:四大赛道+核心标的

1火箭赛道:受益于发射次数增长与技术国产化,标的包括航天动力(火箭发动机)、超捷股份(精密制造)、西部材料(航天材料)、天力复合(复合材料)。

1太空算力赛道:绑定AI+太空数据中心需求,标的包括顺灏股份、钧达股份(能源配套)、优刻得(算力运营)、中科星图(数据服务)。

1SpaceX北美客户赛道:供应链配套受益,标的包括西部材料(不锈钢材料)、信维通信(卫星通信部件)、通宇通讯(射频器件)。

1卫星赛道:卫星制造与测试配套,标的包括西测测试(卫星测试)、天银机电(卫星部件)、信维通信(卫星天线)。

三、技术与产业链深度(核心侧重B)

(一)技术路径与趋势:三大核心技术主导演进

1可回收火箭技术:六大技术路线对比与SpaceX选择

技术路线 | 核心原理 | 代表企业 | 优势 | 局限 | SpaceX选择逻辑 |

VTVL(垂直起降) | 发动机反推垂直降落 | SpaceX猎鹰9号、蓝箭朱雀三号 | 技术成熟、高频复用 | 姿态控制难度高 | 平衡成本与复用率,成功率99.24% |

塔臂捕捉 | 发射架“筷子”夹回火箭 | SpaceX星舰 | 省燃料、1小时复用 | 控制精度要求极高 | 适配星舰百吨级运力,支撑火星移民 |

降落伞/气囊 | 减速+海面缓冲 | 早期猎鹰1号 | 成本低 | 落点不准、难复用 | 早期验证,已淘汰 |

空中捕获 | 直升机钩住带伞火箭 | Rocket Lab电子号 | 无着陆平台 | 成功率低 | 技术风险高,未规模化 |

1卫星通信技术:

1迭代路径:V1.5(295kg,20Gbps)→V2.0 Mini(800kg,80Gbps,氩推进剂)→V3(1Tbps,激光链路,在轨数据中心);

1关键技术:激光星间链路(传输速率超地面光纤40%)、手机直连(全球最大4G覆盖,600万用户)、E-band回程链路(增强带宽)。

1太空数据中心技术:

1核心优势:能源输出是地面6-8倍(太空太阳能强度高40%)、散热效率超地面制冷10倍(太空温度-270℃)、无储能需求(24/7太阳能);

1技术瓶颈突破:星舰发射成本降至200美元/公斤(谷歌可行性阈值)、抗辐射GPU(英伟达H100已在轨测试)。

(二)产业演进:从单一发射到太空生态

1第一阶段(2002-2015):技术验证期,核心突破可回收火箭,获得NASA CRS合同(16亿美元),估值从2700万升至120亿美元。

1第二阶段(2016-2024):规模化发射期,猎鹰9号年发射超100次,Starlink完成组网(9400颗卫星),估值突破3500亿美元。

1第三阶段(2025-2030):生态扩张期,星舰规模化运营(年发射500次)、Starlink V3部署、太空数据中心落地,ARK预测估值达2.5万亿美元。

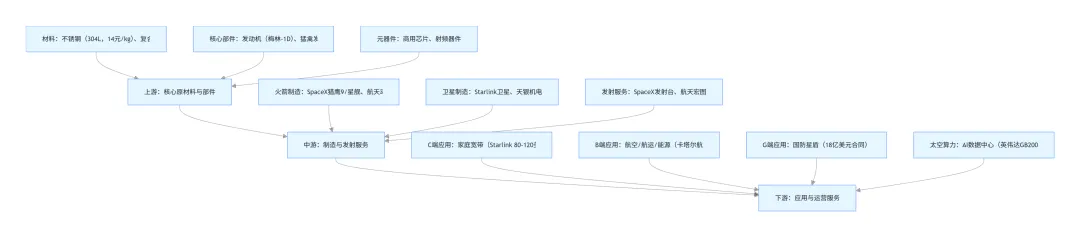

(三)产业链分析:全链条分工与核心环节

1. 产业链结构(上游→中游→下游)

2. 核心环节拆解

1上游:

1材料:西部材料(航天级不锈钢)、天力复合(复合材料),304L不锈钢成本仅为铝合金1/9;

1发动机:航天动力(火箭发动机)、SpaceX梅林发动机(单台<100万美元)、猛禽发动机(星舰核心,推力230吨);

1元器件:信维通信(卫星天线)、通宇通讯(射频器件),商用元器件替代宇航级产品降低30%成本。

1中游:

1火箭制造:SpaceX(猎鹰9/星舰)、航天电子(火箭电子设备),猎鹰9号助推器复用24次,降低研发成本分摊;

1卫星制造:Starlink(V2.0 Mini造价50-100万美元)、西测测试(卫星测试服务);

1发射服务:SpaceX“三平”模式(水平测试→水平对接→水平转运),发射区占位时间<1天。

1下游:

1运营服务:Starlink(2026E营收156亿)、优刻得(算力运营);

1行业应用:卡塔尔航空(机上高速网络)、中英船管(航运通信)、Heirs Energies(能源站点流量);

1太空数据中心:Axiom Space(ODC节点)、谷歌Project Suncatcher、SpaceX月球卫星工厂。

(四)相关公司业务拆解

公司名称 | 核心业务 | 产业链环节 | 受益逻辑 | 关键数据 |

西部材料 | 航天级不锈钢、复合材料 | 上游材料 | 星舰304L不锈钢需求,SpaceX北美供应商 | 市值218亿,2025E PE 108.6倍 |

信维通信 | 卫星天线、射频器件 | 上游元器件 | Starlink卫星通信部件配套 | 市值497亿,2025E PE 66.62倍 |

航天动力 | 火箭发动机、推进系统 | 上游核心部件 | 国内火箭发射需求增长 | 市值299亿,国内发动机龙头 |

航天宏图 | 遥感卫星、发射服务 | 中游发射/卫星 | 商业发射配套服务 | 市值85亿,2026E PE 24.69倍 |

优刻得 | 算力运营、数据服务 | 下游太空算力 | 太空数据中心落地后算力运营 | 市值131亿,国内云计算龙头 |

中科星图 | 地理信息、数据服务 | 下游应用 | 星链数据可视化与行业应用 | 市值440亿,2025E PE 96.85倍 |

(五)政策影响与趋势展望

1政策影响:

1美国:NASA持续资金支持(2025年合同超90亿)、商业航天放松监管(简化发射审批);

1中国:《太空数据中心建设规划方案》发布,鼓励商业航天创新,蓝箭航天、天兵科技获政策支持;

1国际:ITU“先占先得”规则(SpaceX已锁定4.2万颗卫星额度的25%),频轨资源成为核心竞争点。

1趋势展望:

1技术端:星舰年发射500次实现百万吨火星运输,Starlink V3部署完成全球算力组网,太空数据中心2030年占全球AI算力15%;

1市场端:2030年全球商业航天市场规模超5万亿美元,SpaceX估值有望达2.5万亿美元(ARK预测);

1产业链端:上游材料/元器件国产化加速,中游发射服务竞争加剧,下游太空算力成为新增长极。

四、核心脑图(兼顾产业链与分析框架)

五、风险提示

1宏观经济下行导致商业航天投资减少;

1行业竞争加剧(亚马逊Kuiper、中国CW星座)引发频轨资源争夺;

1技术开发不及预期(星舰复用率、太空数据中心抗辐射技术);

1需求不及预期(Starlink用户增长、AI算力需求放缓)。