快来扫码加入【慧眼禅心的修炼】星球吧!

? 里面不仅有宝藏PDF源文件,还能和一群志同道合的小伙伴一起成长~

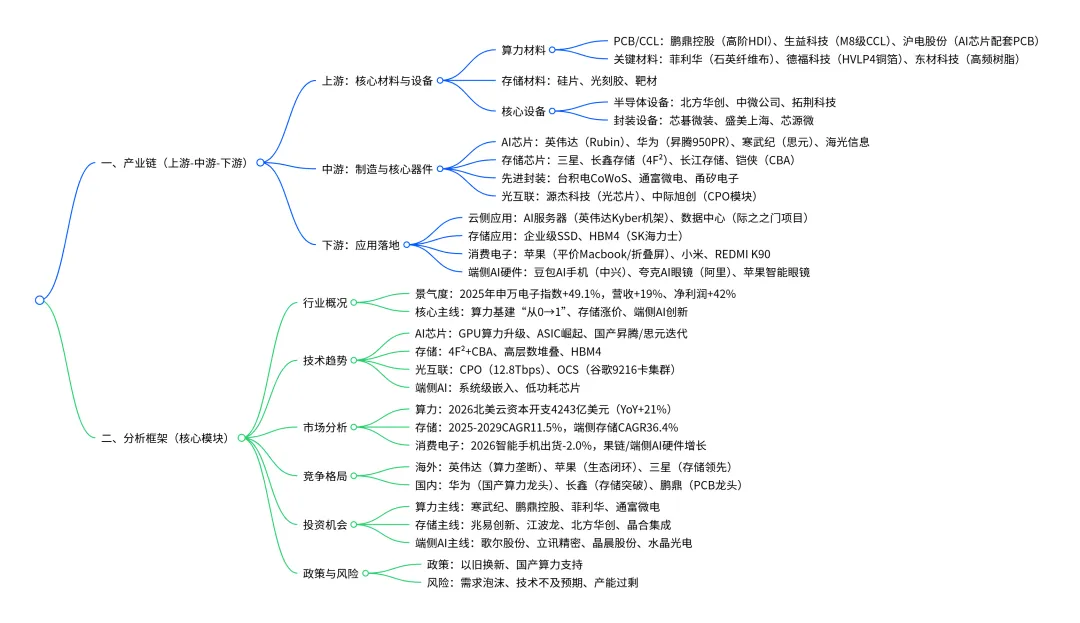

电子行业2026年深度研究报告:算力基建引领变革,存储与端侧AI开启新机遇

一、核心摘要

本报告基于中银证券2025年12月行业策略分析,全面覆盖电子行业全链条关键维度,聚焦“行业分析与投资机会”及“技术与产业链深度”两大核心目标,系统剖析行业概况、产业演进、技术趋势、市场格局、产业链结构、竞争壁垒、应用场景、投资逻辑、重点企业及未来展望,并配套精细化脑图直观呈现核心逻辑。2026年电子行业核心主线为算力基建“从0→1”突破,存储涨价贯穿全年,端侧AI呈现“危与机并存”的结构性特征。行业整体处于高景气周期,2025年申万电子指数涨幅49.1%,领先沪深300指数30个点,2025年前三季度行业营收同比增长19%、净利润同比增长42%;全球存储市场规模2025-2029年CAGR达11.5%,中国智能算力2026年将达1460EFLOPS(2024年2倍),算力、存储、端侧AI三大赛道将催生多维度投资机会。

二、行业分析与投资机会(核心目标A)

(一)市场空间:三大赛道齐发力,千亿规模持续扩容

1算力基建市场:资本开支高增,需求持续爆发

1核心驱动:AI推理侧Tokens需求激增,谷歌2025年10月月处理Tokens达1300万亿(5月2倍),字节跳动9月达900万亿(3月2倍),推动CSP厂商加大资本开支。

1规模数据:2025年北美四大云厂商(Amazon、Meta、Microsoft、Google)资本开支3496亿美元(YoY+53%),2026年预计增至4243亿美元;国内阿里、腾讯未来三年资本开支合计分别达3800亿、3500亿元,算力基建投入成行业增长核心引擎。

1细分机会:AI服务器相关PCB/CCL、光互联、先进封装等“从0→1”环节需求爆发。

1存储市场:涨价贯穿全年,端云需求双增

1市场规模:2025-2029年全球存储市场规模从2633亿美元增至4071亿美元(CAGR11.5%),其中AI端侧存储CAGR达36.4%(2025年333亿美元→2029年1151亿美元),服务器存储CAGR14.1%(2025年860亿美元→2029年1458亿美元)。

1涨价逻辑:2026年DRAM/Nand资本开支增速仅14%/5%,位元产出增长有限,Nand Flash结构性短缺持续,DRAM 4GB DDR4X颗粒价格2025年涨幅4-5倍(7美元→30美元+),涨价趋势贯穿2026年。

1消费电子市场:成本承压下的结构性机遇

1整体趋势:存储涨价导致2026年智能手机/笔记本成本分别上涨5-7%/5-15%,全球智能手机、笔记本出货量预计同比下滑2.0%、2.4%。

1结构性机会:苹果平价策略(599-699美元平价Macbook)+创新产品(折叠屏iPhone、智能眼镜)带动果链增长;端侧AI硬件(豆包AI手机、夸克AI眼镜)成为新增长点。

(二)竞争格局:海内外玩家差异化竞争,国产替代加速

赛道 | 海外核心玩家 | 核心优势 | 国内核心玩家 | 核心优势 |

AI芯片 | 英伟达、AMD、谷歌 | 算力领先(Rubin GPU算力达15EF)、生态完善 | 华为、寒武纪、海光信息 | 本土化适配、政策支持,华为昇腾950PR FP8算力1PFLOPS |

存储 | 三星、SK海力士、美光、铠侠 | 制程先进(1γ/1c)、技术成熟 | 长鑫存储、长江存储 | 4F²+CBA技术突破,国产替代加速 |

算力材料(PCB/CCL) | 松下、日东纺 | 高端材料垄断(M9级CCL) | 鹏鼎控股、生益科技、菲利华 | 中高端产能扩张,适配英伟达Rubin架构 |

端侧AI硬件 | 苹果、谷歌 | 生态闭环、用户基础庞大 | 中兴(豆包手机)、阿里(夸克眼镜) | 本土化场景适配、性价比优势 |

(三)驱动因素:技术、需求、政策三重共振

1技术驱动:GPU/ASIC算力升级(英伟达Rubin算力达GB300的14倍)、存储4F²+CBA技术突破、光互联CPO/OCS商用落地,推动行业从“规模扩张”向“技术迭代”转型。

1需求驱动:AI推理侧Tokens需求爆发、数据中心扩容、端侧AI用户体验升级,形成“云侧算力+端侧应用”的双向拉动。

1政策驱动:国内“以旧换新”补贴政策提振消费电子需求,智能算力国产化支持政策加速寒武纪、海光信息等国产芯片替代。

(四)投资逻辑:聚焦三大主线,把握“从0→1”机遇

1算力基建主线:聚焦AI服务器产业链“从0→1”环节,包括AI芯片(寒武纪、海光信息)、先进封装(通富微电、甬矽电子)、PCB/CCL(鹏鼎控股、生益科技)、光互联(源杰科技)、算力材料(菲利华、德福科技)。

1存储涨价主线:受益于价格上涨及技术升级,包括存储芯片(兆易创新、江波龙)、存储设备(北方华创、中微公司)、4F²+CBA技术(晶合集成、华润微)。

1端侧AI结构性主线:AI硬件创新及果链机会,包括端侧AI SoC(晶晨股份、恒玄科技)、AI眼镜(歌尔股份、水晶光电)、果链组装(立讯精密)。

三、技术与产业链深度(核心目标B)

(一)技术路径与技术趋势

1AI芯片技术路径

1通用GPU:英伟达Rubin系列2026年10月量产,NVSwitch速率达3600GB/s(5代2倍),支持576卡集群;AMD MI400“Helios”机架方案对标竞争。

1专用ASIC:谷歌TPU v7(Ironwood)总算力42.5EFlops,功率效率提升1.5倍,Anthropic、Meta大额采购,ASIC成为推理侧成本优化关键。

1国产芯片:华为昇腾950PR支持FP8/MXFP4等低精度格式,HBM带宽达4TB/s,Atlas 950 SuperPoD支持8192卡无收敛互联。

1存储技术趋势

1架构升级:DRAM向4F²垂直通道晶体管转型(长鑫存储18nm节点应用),解决传统6F²密度瓶颈;CBA技术分离存储阵列与外围晶圆,最大化性能。

1制程迭代:Nand Flash向BiCS8/BiCS9(铠侠)、G9(美光)演进,高层数堆栈+混合键合成为主流。

1光互联技术趋势

1CPO技术:台积电规划12.8Tbps CoWoS内插器光学引擎,2026年进入起量期,光芯片、CW激光光源需求提速。

1OCS光交换机:谷歌OCS时延低于10微秒,功耗降低65%,支撑9216颗TPU超大规模集群。

1端侧AI技术趋势

1系统级整合:豆包AI手机实现大模型底层嵌入,拥有系统级权限,APP隐于后台;苹果Siri集成谷歌Gemini(1.2万亿参数),支持多步任务自动执行。

1硬件创新:夸克AI眼镜采用双旗舰芯片+双光机显示(4000nits),0.6秒极速抓拍,打通阿里系生态。

(二)产业链分析:上游材料为基,中游制造为核,下游应用为锚

1. 上游:算力/存储材料,技术壁垒核心

1算力材料:

1PCB/CCL:英伟达Rubin Ultra正交背板采用M9级方案(高频树脂+HVLP铜箔+石英布),国内鹏鼎控股、沪电股份高端产能适配。

1关键材料:HVLP4/HVLP5铜箔(三井金属、德福科技)、石英纤维布(菲利华,Df=0.0001)、高频树脂(东材科技、圣泉集团)。

1存储材料:硅片、光刻胶、靶材,北方华创、拓荆科技设备支撑国产替代。

2. 中游:制造与封装,产能与技术双核心

1AI芯片制造:中芯国际、华虹公司先进制程扩产,支撑国产AI芯片流片。

1先进封装:台积电CoWoS产能2026年达100万片,英伟达占60%(59.5万片),通富微电、甬矽电子承接二线厂商订单。

1存储制造:长鑫存储4F² DRAM风险量产,长江存储3D Nand堆叠层数提升。

3. 下游:应用落地,云侧+端侧双轮驱动

下游领域 | 核心产品/案例 | 关键技术支撑 | 核心公司 |

云侧算力 | AI服务器(Rubin NVL576) | 正交背板、CPO/OCS光互联 | 英伟达、华为、中科曙光 |

存储应用 | 企业级SSD、HBM4 | 4F²+CBA、混合键合 | 三星、SK海力士、长鑫存储 |

消费电子 | 平价Macbook、折叠屏iPhone | 成本控制、铰链技术 | 苹果、立讯精密、歌尔股份 |

端侧AI硬件 | 豆包AI手机、夸克AI眼镜 | 大模型底层嵌入、低功耗芯片 | 中兴、阿里、晶晨股份、水晶光电 |

(三)重点公司业务拆解

1英伟达:

1核心产品:Rubin系列GPU(2026年10月量产)、NVSwitch(3600GB/s),Blackwell+Rubin芯片预计贡献5000亿美元营收。

1竞争优势:算力垄断(全球AI芯片CoWoS需求占60%)、生态完善(适配全球云厂商)。

1华为:

1核心产品:昇腾950PR/950DT芯片、Atlas 950 SuperPoD超节点服务器。

1业务布局:芯片+服务器+软件生态,聚焦政企、数据中心场景,2026Q1推出昇腾950PR,FP4算力2PFLOPS。

1苹果:

1核心策略:平价化(599-699美元Macbook)+AI升级(Siri集成Gemini)+创新产品(2026年折叠屏iPhone、智能眼镜)。

1果链拉动:折叠屏首年产量1000万台,智能眼镜兼容Mac/iPhone双系统,带动立讯精密、歌尔股份订单增长。

1寒武纪:

1核心产品:思元系列AI芯片,2025年前三季度营收46.07亿元(YoY+300%+)。

1竞争优势:国内首批实现7nm芯片量产,适配政务、金融等本土化场景,受益于国产算力替代政策。

四、政策影响与趋势展望

(一)政策影响

1国内政策:“以旧换新”补贴提振消费电子需求,智能算力国产化政策支持寒武纪、海光信息等国产芯片研发;数据安全政策推动存储国产化。

1海外政策:英伟达H200芯片对华出口放宽,形成“鲶鱼效应”,倒逼国产芯片性能提升,但限制先进制程设备出口仍为长期约束。

(二)趋势展望

1技术趋势:2026年GPU算力将达15EF(英伟达Rubin Ultra),存储4F²+CBA技术大规模应用,CPO/OCS光互联渗透率提升至20%+,端侧AI芯片功耗降至5W以下。

1市场趋势:算力基建投资持续高增,存储涨价延续至2026H2,端侧AI硬件出货量突破千万台量级,成为消费电子新增长极。

1风险提示:AI需求过热引发泡沫、技术进步不及预期、远期产能过剩导致价格下滑、核心材料依赖进口。

五、核心脑图展示(产业链+分析框架双主干)