快来扫码加入【慧眼禅心的修炼】星球吧!

? 里面不仅有宝藏PDF源文件,还能和一群志同道合的小伙伴一起成长~

具身智能复合移动机器人产业深度研究报告:技术融合驱动的万亿赛道机遇

一、核心摘要

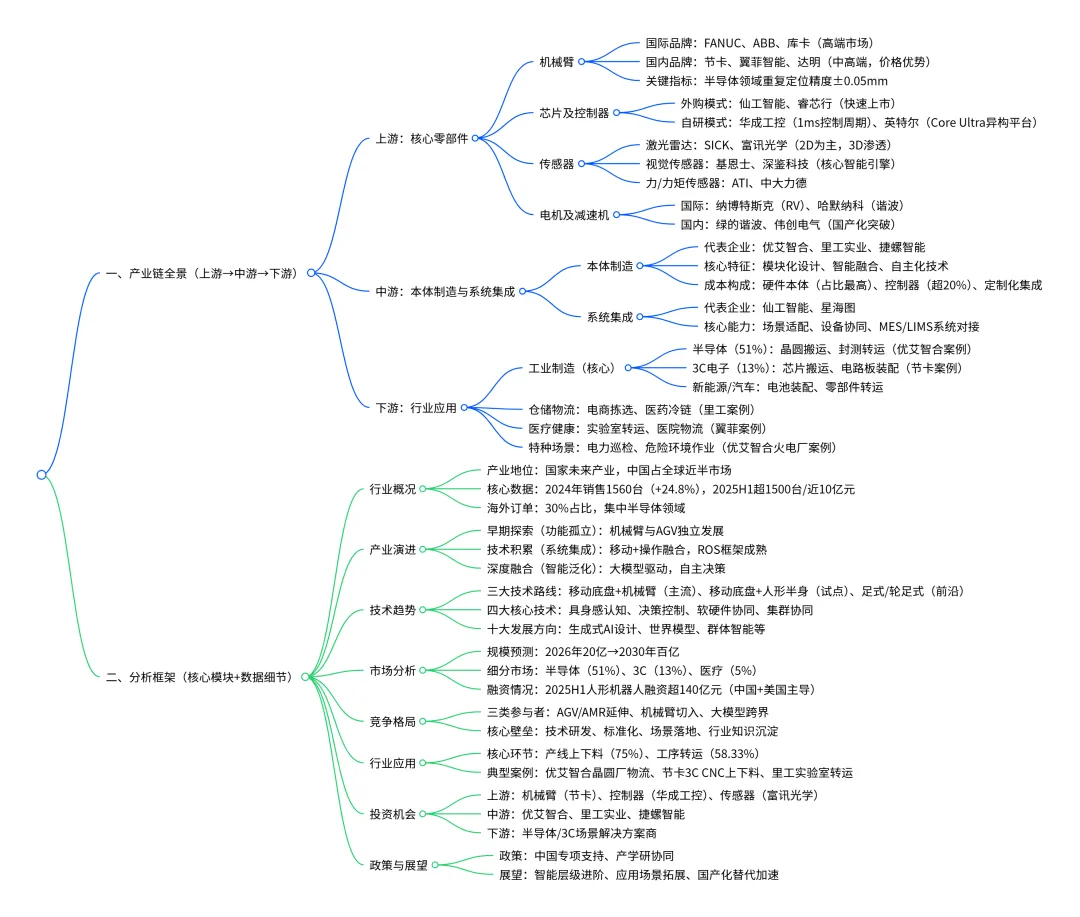

本报告基于《具身智能复合移动机器人产业发展蓝皮书(2025版)》核心数据,围绕“行业分析与投资机会”“技术与产业链深度”两大核心目标,全面覆盖产业全维度信息。行业层面,具身智能复合机器人已上升为国家未来产业,2025年上半年中国市场销售超1500台、金额近10亿元,接近2024年全年规模,海外订单占比30%且集中于半导体领域,2030年工业及仓储物流市场规模将突破百亿。投资端,半导体、3C电子、医疗健康等场景需求爆发,技术突破、政策支持、劳动力短缺构成三大驱动,核心投资机会集中于上游核心零部件、中游本体制造及下游场景落地企业。技术与产业链层面,“移动底盘+机械臂”为当前主流形态,“移动底盘+人形半身”加速试点,具身感认知、决策控制等关键技术持续突破;产业链呈现“上游攻坚、中游整合、下游爆发”格局,国内企业在整机集成与场景应用上具备优势,核心零部件国产化替代加速。本报告通过数据拆解与案例分析,为行业认知与投资决策提供全景参考。

二、核心目标A:行业分析与投资机会(侧重市场空间、竞争格局、驱动因素、投资逻辑)

(一)行业概况:国家战略加持,市场加速爆发

1产业地位:具身智能复合机器人是人工智能与机器人技术深度融合的载体,2025年纳入中国《政府工作报告》未来产业重点方向,形成“中央统筹-地方实践-生态协同”发展格局,中国市场占全球近半份额,2024年中国移动机器人市场规模达221亿元,成为全球核心增长引擎。

1核心市场数据:

12024年中国复合机器人销售1560台,同比增长24.8%,占AGV/AMR总销量的1.35%;

12025年上半年销售超1500台,销售金额近10亿元,海外订单占30%,集中于半导体制造领域;

1产品形态以“轮式底盘+机械臂”为主(工业/仓储物流核心应用),“轮式底盘+人形半身”进入试点阶段,2025年下半年多家企业获千台级框架订单。

(二)市场空间:2030年突破百亿,细分场景需求分化

1整体规模预测:2026年中国市场规模有望达20亿元,2030年工业及仓储物流领域市场规模突破百亿,海外市场占比持续提升,中国企业出海进程加速。

1细分市场结构:

1半导体行业:2025年上半年占比51%,为最大应用领域,核心需求集中于晶圆盒搬运、芯片封测转运等精密操作场景;

13C电子制造:占比13%,需求聚焦芯片搬运、电路板装配等防污染、高精度作业;

1医疗/生命科学:占比5%,应用于药品仓储、实验室样本转运,满足GSP法规与洁净环境要求;

1新能源、汽车及零部件、仓储物流等领域占比均在5%以下,处于需求培育期。

(三)竞争格局:三类玩家同台竞技,核心壁垒凸显

1市场参与者分类:

1第一类:AGV/AMR企业延伸(如新松、极智嘉),优势在于移动底盘技术与场景落地经验;

1第二类:机械臂企业切入(如节卡、库卡),核心竞争力为多关节控制与操作精度;

1第三类:大模型/人形机器人企业跨界(如智元机器人、星尘智能),依托具身智能技术实现差异化竞争。

1关键成功因素与进入壁垒:

1核心壁垒:技术研发(跨学科人才团队+长期投入)、标准化与模块复用能力(平衡定制化与规模化成本)、场景落地经验(行业案例积累+资源整合);

1领先企业优势:优艾智合(全球工业移动操作机器人收入NO.1,半导体市占率第一)、节卡(CNC上下料场景标杆)、里工实业(全自研“底盘-手臂-视觉”闭环)。

(四)驱动因素:技术、政策、需求三重共振

1技术驱动:多模态大模型、激光SLAM、ROS2框架等技术突破,推动机器人从“执行脚本”向“自主决策”进化,降低部署与操作门槛。

1政策驱动:中国各地出台专项政策(北京、深圳、上海),搭建供需对接平台;全球层面,各国加速工业自动化升级,半导体产业链对“移动+精密操作”装备刚需释放。

1需求驱动:劳动力短缺加剧(制造业用工成本上升)、柔性生产需求(小批量多品种生产模式普及)、高危场景替代(核电、化工等危险环境作业)构成核心需求支撑。

(五)投资逻辑与机会:聚焦三大核心赛道

1上游核心零部件赛道:

1机械臂:受益于精密操作需求,标的包括节卡机器人(协作机械臂龙头)、翼菲智能(SCARA复合机器人)、达明机器人(半导体领域核心供应商);

1芯片及控制器:国产替代加速,标的包括华成工控(具身智能控制器)、英特尔(异构计算平台)、睿芯行(专用控制器);

1传感器/电机减速机:关键零部件瓶颈突破,标的包括富讯光学(视觉传感器)、伟创电气(电机驱动)、绿的谐波(谐波减速机)。

1中游本体制造赛道:

1头部整机企业:具备全栈技术与规模化交付能力,标的包括优艾智合(全球领先工业移动操作机器人)、里工实业(全自研复合机器人)、捷螺智能(海外订单占比超70%);

1细分场景龙头:聚焦高价值场景,标的包括辛顿人工智能(实验室场景)、库卡(国产化复合机器人)。

1下游场景应用赛道:

1半导体/3C电子:高增长场景,标的包括优艾智合(晶圆厂物流)、节卡机器人(CNC上下料);

1医疗/实验室:高毛利场景,标的包括翼菲智能(医药行业专用机器人)、里工实业(智慧实验室转运)。

三、核心目标B:技术与产业链深度(侧重技术路径、技术趋势、产业演进、产业链环节、具体公司业务拆解)

(一)技术路径与趋势:三大形态主导,十大技术方向演进

1核心技术路线:

1路线一:移动底盘+机械臂(主流形态):聚焦工业/仓储物流结构化场景,核心突破多传感器融合与协同控制,代表产品如优艾智合移动操作机器人、节卡JAKA S系列;

1路线二:移动底盘+人形半身(新兴形态):侧重人机协同,上半身仿生设计+下半身灵活移动,试点应用于工业协作与服务场景,2025年前三季度新品占比超80%;

1路线三:足式/轮足式人形机器人(技术制高点):适配非结构化场景,核心突破动态平衡与全地形适应,代表企业如智元机器人、星尘智能。

1关键技术现状:

1具身感认知:多传感器融合(激光雷达+深度相机+力觉传感器),实现±5cm高精度定位,单次建图面积达数万平方米;

1决策与控制:从分层控制向端到端神经网络映射转变,200ms内完成感知-决策全流程,融合MPC与强化学习算法;

1软硬件协同:模块化设计+ROS2开源框架,英特尔Core Ultra异构平台实现机械臂与移动导航深度耦合。

1十大技术发展趋势:感知认知(物理实践+模拟器+世界模型协同)、决策规划(多模态大模型融合)、智能控制(MPC+强化学习)、机器人设计(生成式AI优化)等。

(二)产业演进:从功能叠加到智能泛化的三阶段跃迁

发展阶段 | 时间范围 | 核心范式 | 关键突破 | 代表事件 |

早期探索:功能孤立 | 20世纪中后期-21世纪初 | 工业机械臂与AGV独立发展 | 简单传感器反馈、基于规则预编程、激光SLAM成熟 | 早期AGV与工业机械臂商业化落地 |

技术积累:系统集成 | 2010s-2020s初 | 移动+操作深度融合 | 视觉感知、ROS框架、协同控制算法 | 优艾智合电子制造行业规模化项目交付(2018年) |

深度融合:智能泛化 | 2020s至今 | 大模型驱动的自主智能体 | 多模态理解、自主任务分解、云端协同学习 | 优艾智合“一脑多态”人形机器人推出(2025年)、节卡CNC上下料全流程无人化(2025年) |

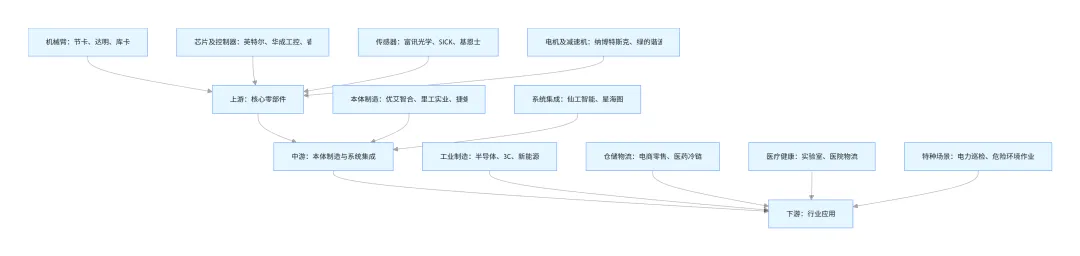

(三)产业链分析:上游攻坚、中游整合、下游爆发

1. 产业链全景结构

2. 核心环节拆解

1上游核心零部件:

1机械臂:国际品牌(FANUC、ABB)主导高端市场,国内品牌(节卡、翼菲智能)以价格优势(较协作复合机器人方案低50%)、定制化能力抢占中高端,半导体领域要求重复定位精度±0.05mm;

1芯片及控制器:外购模式(快速上市、降低风险)与自研模式(技术壁垒、深度定制)并存,华成工控控制器实现1ms控制周期,支持全身协同,英特尔Core Ultra平台集成CPU/NPU/iGPU异构算力;

1传感器:激光雷达(2D为主、3C逐步渗透)、视觉传感器(从辅助工具升级为核心智能引擎)、力/力矩传感器(保障精密装配与人机协作安全);

1电机及减速机:日本企业(纳博特斯克、哈默纳科)垄断高端RV/谐波减速机,国内企业在行星减速机领域突破,一体化集成趋势明显。

1中游本体制造:

1核心特征:从“功能叠加”到“智能融合”,模块化设计(如节卡“标准L型车体+功能背包”)、关键技术自主化(自研伺服、控制器)、以场景落地为导向(聚焦柔性生产痛点);

1成本构成:硬件本体(移动平台+机械臂+末端执行器)占比最高,控制器成本占总生产成本超20%,场景定制化与集成调试为弹性成本项。

1下游应用:

1核心应用环节:产线上下料(应用率75%)、工序间物料转运(58.33%)、质量检测与巡检(41.67%)、仓储拣选与搬运(33.33%);

1客户诉求:智能感知、柔性导航、易用性与快速部署为TOP3提升方向,50%企业导入成本在10-30万元/台,ROI普遍低于1年。

(四)相关公司业务拆解:核心企业竞争力分析

公司名称 | 成立时间 | 核心产品 | 产业链环节 | 核心竞争优势 | 落地项目与关键数据 |

优艾智合 | 2017年 | 移动操作机器人、人形机器人 | 中游本体制造 | 全球工业移动操作机器人收入NO.1;半导体市占率NO.1;300+核心知识产权;2022-2024年收入CAGR~80% | 国内头部晶圆厂80台物流机器人项目(日操作1.6万次);百万兆瓦级火电厂11台巡检机器人项目;累计落地超600个项目 |

里工实业 | 1985年 | 高寻系列复合机器人 | 中游本体制造 | 全自研“底盘-手臂-视觉”闭环;绝对精度0.3mm,重复精度±0.05mm;3天快速部署,复购率60% | 实验室物料智能转运项目(通道宽度需求降低40%);精密模具全流程智造方案(搬运效率提升3倍);累计落地200+项目 |

节卡机器人 | 2014年 | JAKA S系列复合机器人 | 中游本体制造+上游机械臂 | 一体化协同控制;末端操作精度±0.5mm;双电池1分钟换电,支持7x24小时运行 | 某3C企业30台CNC上下料项目(全流程无人化);累计落地超50个项目 |

捷螺智能 | 2020年 | AMRA04复合机器人 | 中游本体制造 | 软硬件全自研;2024年海外订单超70%;适配多种半导体载体 | 东南亚头部企业15台全厂级自动化项目(物料存储-搬运-产线供给全流程无人化);落地场域超60个 |

华成工控 | 2005年 | 具身智能控制器 | 上游核心零部件 | 专注控制20年,近1000项知识产权;1ms控制周期;双主站冗余设计 | 与华为、比亚迪、优艾智合合作;2025年推出高自由度具身机器人控制系统 |

达明机器人 | 2012年 | TM系列协作机械臂 | 上游机械臂 | TMLandmark视觉定位技术;亚毫米级操作精度;与AGV/AMR无缝集成 | 半导体领域头部企业核心供应商;3C、汽车制造多场景落地 |

(五)政策影响与趋势展望

1政策影响:

1中国:各地专项政策支持(如深圳前海具身智能产业创新中心),推动产学研用协同,集中突破核心零部件瓶颈;

1全球:国际竞争聚焦生态与标准,中国企业强调整合产业链与场景落地效率,从“野蛮生长”走向“生态共建”。

1趋势展望:

1智能层级:从“任务级执行”→“场景级自主规划”→“业务级自主决策”;

1技术融合:生成式AI参与机器人设计,物理实践+模拟器+世界模型协同驱动感知认知升级;

1应用拓展:从结构化工业场景→半开放商用场景→开放社会与家庭场景;

1产业格局:核心零部件国产化率持续提升,整机企业向“解决方案+服务”转型,RaaS模式加速渗透中小企业。

四、核心脑图(兼顾产业链与分析框架)

五、风险提示

1核心技术突破不及预期:高端芯片、精密减速机等零部件仍依赖进口,技术迭代速度可能低于市场预期;

1商业化落地进度缓慢:规模化降本效果未达预期,中小企业导入成本过高,影响市场渗透率;

1行业竞争加剧:国内外企业加速布局,可能引发同质化竞争与价格战;

1数据与安全伦理风险:高质量训练数据稀缺,技术标准与安全评估体系尚未完善;

1人才短缺风险:跨学科(机械、电子、AI、材料)高端人才结构性短缺,制约产业发展。