需要下载报告的朋友,可以扫下方二维码付费成为会员,20万+份完整版报告,随意下载,不受限制,报告涵盖全行业。星球针对各行业做了合集系列,合集系列保持更新。客服微信:xat0888

(公众号资源有限,仅能展示部分少数报告,加入星球获取更多精选报告)

专业/及时/全面的行研智库

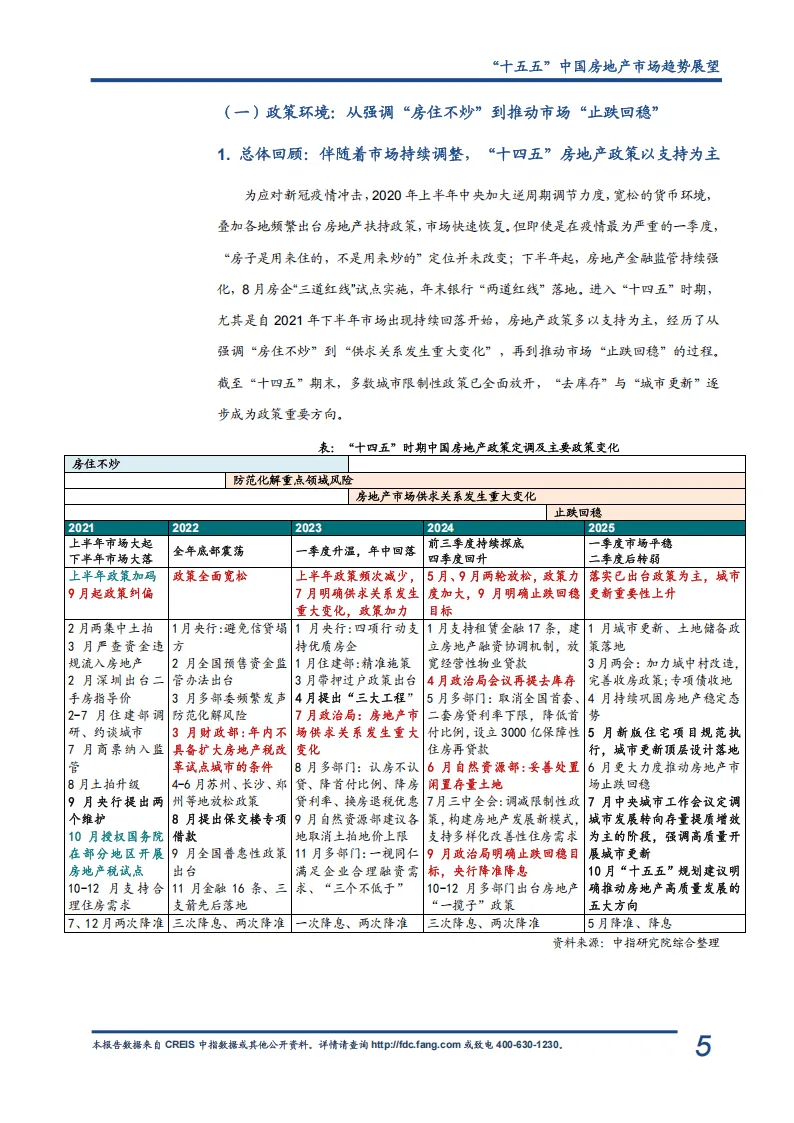

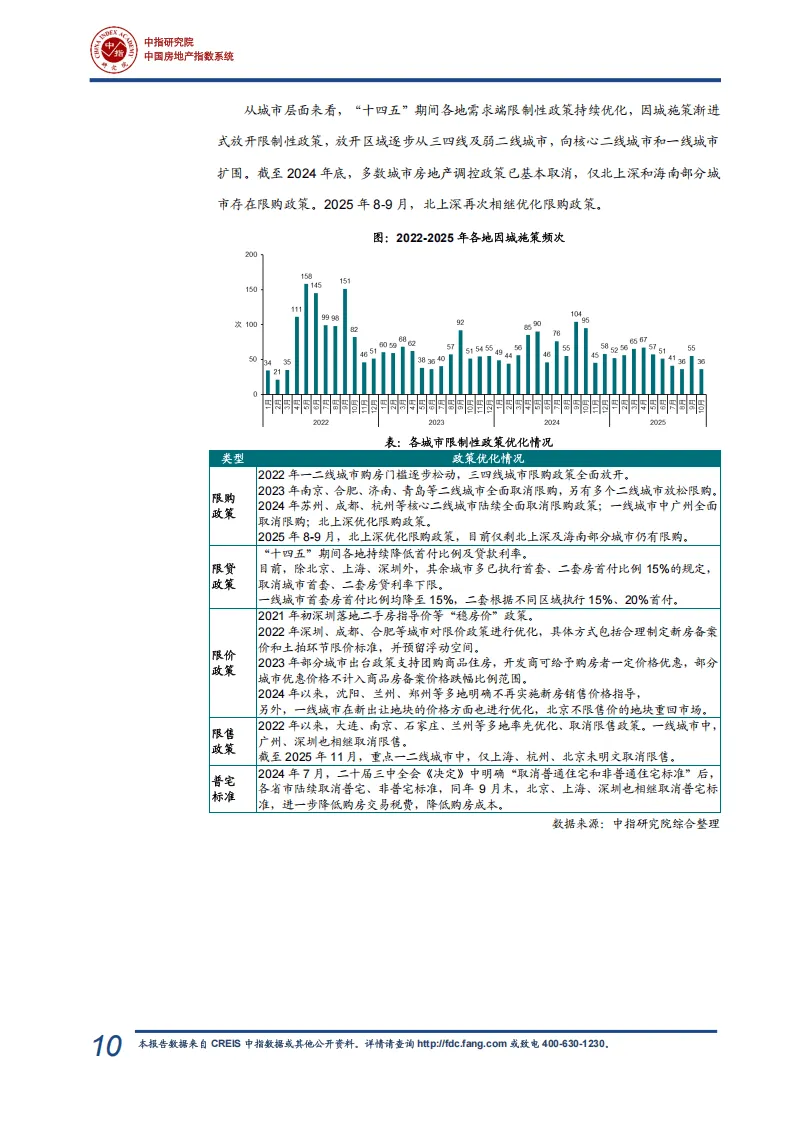

“十四五”时期中国房地产市场完成深刻调整,2021年行业规模见顶后进入深度转型期,政策从强调“房住不炒”逐步转向推动市场“止跌回稳”。期间全国新建商品房销售总面积约58亿平米,较“十三五”下降25%,市场分化加剧,一二线城市表现出较强韧性,三四线城市整体承压,改善性需求逐步取代首次置业成为市场核心驱动力,二手房交易量占比已超40%。企业格局方面,规模房企数量持续萎缩,央国企市场份额显著提升,行业告别“高杠杆、高负债、高周转”旧模式,迈向结构性重塑阶段。

“十五五”时期房地产市场将聚焦高质量发展,发展环境呈现多重特征。经济层面,扩内需成为核心任务,房地产作为关联消费与投资的重要领域,仍将发挥支柱产业作用。城镇化进入“提质”新阶段,常住人口城镇化率预计年均提升0.7个百分点,核心城市群与都市圈成为区域发展重点,人口持续向高能级城市集聚。政策方面,前期仍将聚焦“止跌回稳”目标,清理不合理限制性措施,中长期将锚定高质量发展,加快构建房地产发展新模式。

市场规模预计逐步筑底企稳,2026-2030年新建住宅年均销售面积有望保持在7-8亿平方米。需求结构上,新增城镇人口带来的住房需求约16.1亿平米,仍将提供基础支撑;改善性需求成为核心引擎,预计贡献20.3亿平米住房需求,占总需求比例约四成;拆迁改造需求预计保持13.4亿平米规模,为市场提供补充动力。

行业将呈现三大核心趋势:一是城市分化成为常态,“好城市+好房子”组合更具发展空间,核心城市凭借人口与产业优势保持市场韧性,高品质住房供给成为企业竞争关键;二是存量时代全面到来,城市更新进入加速期,城镇老旧小区改造、城中村改造等成为稳投资、促消费的重要抓手;三是房企加速“轻重并举”转型,构建“开发+运营+服务”多元业务体系,同时依托公募REITs等金融工具打通资产退出渠道,数字技术与人工智能将深度赋能行业全产业链,推动降本增效与模式创新。

整体来看,“十五五”中国房地产市场将在规模筑底中实现质的提升,从增量扩张转向存量提质与结构优化,逐步形成供应体系健全、要素配置合理、行业经营稳健的高质量发展新格局。

完整版报告已上传至星球,扫下方优惠券加入即可下载所有报告

全球行业报告库让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。