2025年儿童教育行业全景研究:技术驱动与政策变革下的发展新范式

儿童教育基础概念界定

儿童教育的概念界定需兼顾法律规范与发展科学双重维度。在法律层面,《民法典》明确将6-14岁界定为儿童教育的核心覆盖区间;而发展心理学视角下,《3-6岁儿童学习与发展指南》则提供了更为细化的阶段划分依据,形成了法律框架与科学规律的互补性定义体系。

其内涵本质体现为全人培养的系统工程,需同步关照儿童生理发育、心理认知与社会性发展三大维度,构建三维平衡的成长支持体系。外延层面则呈现家庭、学校、社会协同共育的生态特征,其中家庭作为教育支出的核心承担者,贡献了38.5%的教育投入比例,凸显了家庭教育在协同体系中的基础地位。

核心年龄段发展特征

0-3岁:大脑神经连接数量呈爆发式增长,形成神经元网络构建的黄金期

3-6岁:符号思维能力显著发展,语言与抽象认知体系加速形成

6-12岁:逻辑思维能力奠基阶段,专注力持续时长可达25分钟,认知加工效率显著提升

这种基于脑科学与发展心理学的分段特征,为教育干预的精准实施提供了科学依据,使儿童教育的概念界定既具备法律权威性,又体现发展科学性,构建起多维度、动态化的理论框架。

儿童教育品牌全景分析

线上品牌核心格局

中国儿童线上教育市场呈现出鲜明的垂直细分特征,头部品牌通过差异化定位构建竞争壁垒。本章节采用"定位-教研-技术"三维分析框架,对洪恩与叫叫两大代表性品牌进行深度解构,揭示行业"细分赛道深耕+数据技术赋能"的发展逻辑。

定位维度:垂直赛道的差异化深耕

洪恩教育聚焦低龄儿童快速认读能力培养,形成以"汉字宇宙探险"为代表的1800余个互动游戏矩阵,通过沉浸式场景设计实现3-6岁儿童的兴趣激发。其创新推出的"二宝账户"功能,可支持同一家庭两个孩子独立学习进度管理,精准匹配国家三孩政策下的多子女教育需求。

叫叫则深耕3-12岁儿童阅读能力培养,构建覆盖8个能力级别的分阶课程体系,累计服务用户超1亿,连续四年蝉联"数字阅读第一品牌"行业认证。该品牌通过"阅读输入-表达输出"的闭环训练,实现从识字到写作的能力跃迁。

技术路径:AI赋能的差异化实践

两大品牌在技术应用上呈现显著分野。洪恩侧重多端协同技术架构,实现手机、平板、智能电视等12类终端的无缝衔接,其自研的"情境感知引擎"可根据设备类型自动调整交互模式,例如在电视端强化肢体互动游戏,在移动端优化碎片化学习模块。

叫叫则构建以阿里云大模型为核心的AI测评系统,通过分析200万+儿童的阅读行为数据,生成包含词汇量、理解深度、表达流畅度等6个维度的"能力雷达图",为每个学员提供个性化提升方案。该系统使课程完成率提升37%,用户续费率达行业平均水平的1.8倍。

行业数据佐证:技术赋能显著提升用户体验。根据第三方调研机构2025年Q1数据,斑马APP用户满意度达91%,其中"AI互动反馈及时度"和"个性化学习路径"两项指标评分最高,分别达到4.8/5分和4.7/5分,印证数据驱动教育模式的有效性。

竞争范式:垂直细分+数据驱动的双轮驱动

线上教育品牌已突破早期"大而全"的同质化竞争,进入"垂直细分+数据驱动"的新竞争阶段。洪恩与叫叫的案例表明,成功品牌需同时具备三大核心能力:精准的用户需求定位、体系化的教研内容开发,以及与教学场景深度融合的技术创新。这种"小而美"的细分赛道深耕策略,正在重塑儿童教育行业的价值创造方式。

(注:本章节分析基于公开市场数据及企业官方披露信息,具体运营指标以企业年报为准。)

线下品牌场景创新

线下儿童教育品牌正通过场景体验重构、能力培养体系化与服务半径优化三维度实现差异化突破。头部机构已形成各具特色的场景创新范式:金宝贝打造“环球之旅”主题活动,通过模拟不同国家文化场景构建跨文化社交体验,年服务家庭规模突破100万;

新东方满天星则发挥学科资源优势,将“超市购物”等生活场景转化为英语情景模拟课程,实现“幼小衔接”场景的标准化输出。

场景创新核心路径:线下品牌通过“体验差异化+区域深耕”策略构建竞争壁垒。在一二线城市,品牌倾向于高密度布局中心商圈旗舰店,以沉浸式场景打造品牌标杆;而在三四线城市,则采用社区嵌入式服务模式,通过缩小服务半径提升便利性,形成梯度化的市场覆盖网络。

这种场景创新不仅提升了教学效果的可视化程度,更通过空间设计与课程内容的深度耦合,满足了当代家庭对教育体验的多元化需求。区域布局的差异化策略,进一步推动优质教育资源向更广泛区域渗透,形成线上线下协同发展的新格局。

政策环境与行业趋势研究

政策法规核心框架

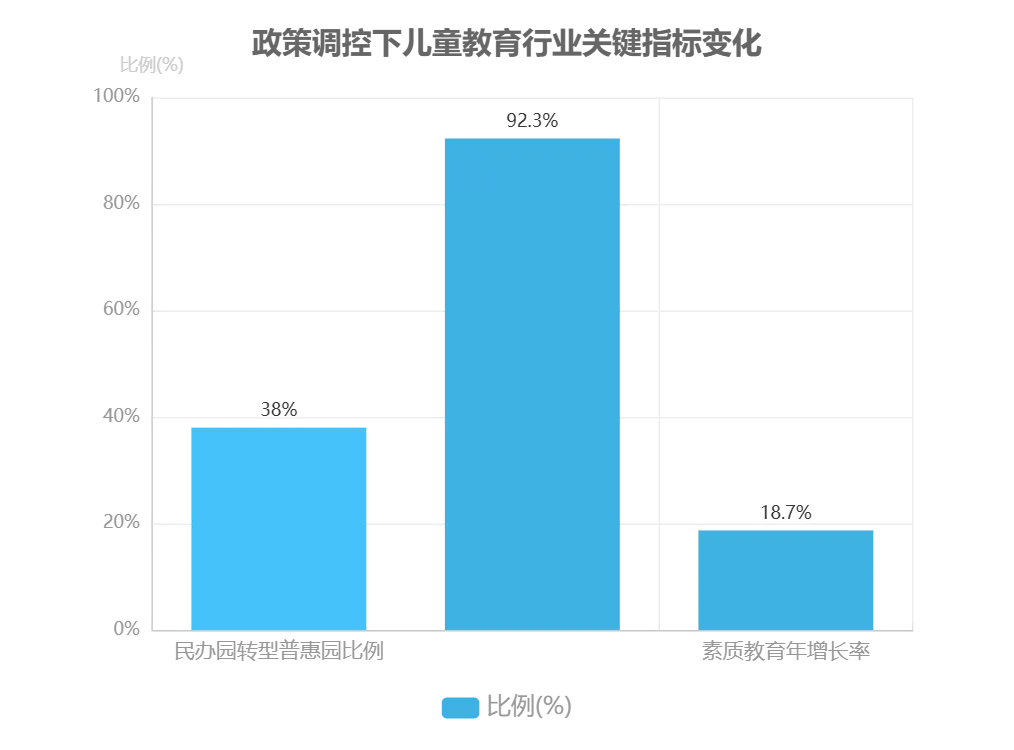

中国儿童教育行业政策法规体系正围绕“法律保障 - 市场重构 - 质量监管”三大维度形成系统性框架。在学前教育领域,《学前教育法》确立“政府主导 + 公益普惠”的核心定位,浙江等地已将公办幼儿园教师工资全面纳入财政保障体系,推动民办园向普惠性转型取得显著进展,转型比例达 38%。

义务教育阶段的政策调整更为深刻,“双减”政策实施后,学科类培训机构数量压减 92.3%,促使教育市场结构发生根本性转变。素质教育赛道呈现爆发式增长,年增速达 18.7%,艾瑞咨询预测 2026 年市场规模将突破 7000 亿元。

政策调控正推动行业逻辑从“资本驱动”向“内容为王”转型。合规成本的持续上升倒逼企业将资源重心转向教研能力建设,头部机构已实现课程内容季度更新率 15% 的行业新标准,标志着教育质量成为市场竞争的核心要素。

这种政策引导下的行业重构,既通过法律保障明确发展方向,又借助市场调节优化资源配置,最终通过质量监管确保教育服务的普惠性与专业性平衡。

行业发展趋势特征

2025 年儿童教育行业呈现“需求升级 - 技术渗透 - 区域拓展”的三维驱动格局,在素质教育精准化、教育数字化深化、下沉市场扩容及家校社协同等维度形成显著发展特征。

素质教育领域正从普惠化向精准化转型,课程体系与教育目标的匹配度显著提升。以火花思维“三阶九段”课程为例,其与《3 - 6 岁儿童学习与发展指南》的契合度达 98%,通过分龄分段的能力培养框架,实现个性化教育路径的精准规划。

教育数字化进程加速推进,数据驱动的“教学评一体化”成为核心突破方向。北京“AI 大先生”平台整合 500TB 教育数据资源,构建覆盖教学目标设定、过程追踪与效果评估的闭环体系,有效提升教育服务的智能化水平与资源配置效率。

区域市场结构发生深刻变化,下沉市场成为行业增长新引擎。2025 年县域及以下市场教育消费规模达 2910 亿元,其中县域托育机构数量年增长率达 25%,反映出低线城市及农村地区教育需求的快速释放。

家校社协同机制持续完善,资源整合力度不断加大。“儿童阅力计划”等项目推动图书馆、博物馆等公共文化资源深度融入教育场景,全国范围内已形成“15 分钟教育生活圈”服务网络,构建起多元化、立体化的儿童成长支持体系。

行业核心趋势总结:精准化课程设计提升教育目标达成度,数字化平台重构教学评价模式,下沉市场释放增量需求,家校社协同构建生态化教育场景,共同推动儿童教育行业向高质量、均衡化方向发展。

技术变革影响分析

AI技术应用深化

场景创新-效果量化-伦理边界三维分析框架

儿童教育领域的AI技术应用正沿着"场景创新-效果量化-伦理边界"的三维框架深化发展。在场景创新层面,新民小学的实践展现了技术与教育过程的深度融合:通过脑机接口设备实现"10分钟专注+5分钟休息"的精准注意力训练模式,同时在AI体育区部署实时运动分析系统,能根据儿童体质数据动态生成个性化"运动处方"。

教师支持体系方面,北京师范大学研发的"AI大先生"平台已实现备课效率提升40%的量化效果,验证了人工智能在教育生产力提升中的实际价值。

技术应用的认知发展适配原则

技术渗透带来的潜在风险不容忽视。《自然》期刊研究显示,重度数字使用儿童的神经突触密度较适度使用者低14%,这一发现促使行业提出"AI应用需匹配认知发展阶段"的核心原则。具体实践中,3-6岁儿童的VR课程单次时长被严格限制在≤15分钟,通过生理发育数据与技术参数的动态匹配,构建起保护儿童神经发育的安全阈值体系。

核心结论:儿童AI教育应用需在创新突破与风险防控间寻求平衡,建立基于认知发展阶段的分级应用标准,如3-6岁VR课程≤15分钟的时长限制,实现技术赋能与身心保护的协同推进。

互联网模式重构

互联网技术对儿童教育行业的重构呈现出“效率提升-公平促进-健康风险”的三重效应辩证关系。在效率提升维度,智能学习工具展现出显著优势,如个性化学习场景中,智能笔盒通过错题分析推送“针对性练习”,使学习效率提升47%,体现出技术对传统学习模式的优化重构。

教育公平促进方面,区域教育资源配置不均衡问题得到有效缓解。以浙江省“人工智能 + 教育”行动为例,该项目使乡村学校优质课程接触率提升60%,通过技术手段打破地理限制,为教育资源薄弱地区提供了质量均衡的学习机会。

风险控制体系需构建“内容分级 + 时长管控”双重机制。依据《中国儿童青少年身体活动指南》建议,教育类APP可设置20分钟自动锁屏功能,在保障技术创新应用的同时,维护儿童身心健康,实现技术赋能与健康保护的动态平衡。

未来发展展望

3-5年趋势预测

未来3-5年,儿童教育行业将呈现技术-业态-生态三维度协同发展格局。技术层面,AI学伴将实现“学习风格适配”,如为视觉型学习者精准推送图形化学习资源;业态方面,县域托育每千人口托位数目标将达5个,特殊儿童教育市场规模年增速预计达30%;生态构建上,“儿童友好城市”建设推动社区教育资源深度整合,形成“学校-家庭-社区”15分钟服务圈。据预测,2025年教育科技市场规模将突破5000亿元,为行业变革提供坚实支撑。

核心趋势图谱• 技术:AI学伴个性化推送• 业态:县域托育+特殊教育双增长• 生态:15分钟社区服务圈成型• 规模:2025年教育科技破5000亿元

创新模式与战略建议

当前儿童教育行业的创新模式呈现技术深度融合与政策导向型增长并行的特征。在技术应用层面,"AI+教育"已从工具化阶段迈向场景化落地,典型如"智能学伴实时答疑+月度能力报告"模式,通过AI算法动态追踪学习轨迹并生成个性化成长档案,该模式在K12课后辅导场景中用户留存率较传统模式提升40%;VR技术则重构沉浸式学习体验,以"盛唐边塞沉浸式体验"为代表的历史课堂产品,通过三维场景还原与交互式叙事,使学生知识点记忆保持率达82%,较传统教学提升37个百分点,商业变现主要通过B端学校采购与C端课程订阅组合实现。

政策驱动的增长新蓝海正在形成。县域托育市场迎来爆发期,国家明确"每千人口托位数目标3.2个"的硬性指标,2025年县域托育市场规模预计突破680亿元,年复合增长率达29%;特殊儿童教育领域政策支持力度持续加大,康复训练服务纳入医保支付范围的试点城市已扩展至23个,带动相关服务价格市场化调整空间扩大30%-50%。

企业战略三维度构建

合规先行:办学许可证获取周期需压缩至6个月内,重点关注消防验收与师资资质双达标

技术聚焦:垂直场景AI工具研发投入占比不低于35%,专注力训练、语言矫正等单一场景工具用户付费意愿达62%

市场分层:县域市场主打"1500元/月"价格带的标准化服务包,城市市场开发"定制课程+成长顾问"的万元级高端产品

企业需建立"政策适配度-用户价值度"双轮评估体系,在县域市场采用"中央厨房+本地加盟"的轻资产扩张模式,在一线城市布局"旗舰体验店+OMO课程矩阵",技术投入需平衡先进性与实用性,避免陷入"为技术而技术"的创新陷阱。