研究结论:

银行的金融资产占比较大,运营模式独特,股票价格和其他行业指数相关性低,通过全市场测试选出的alpha因子可能在银行股内并不适用,有必要单独建模。而且银行股在沪深300和上证50指数里权重极高,做好银行行业内选股对指数增强效果的提升十分明显。

长期来看,EP2TTM、BPTTM、NPL、NPC、CCAR、YOYSALES、YOYNETPROFIT、EQUITY RATIO这几个因子在银行内的选股能力较好。

我们分别建立了仅采用估值成长两个大类因子和额外加入了银行专属因子的银行内增强组合,综合来看,由于最近经济下行压力较大且银行监管压力增大,所以加入了风险监管类因子的组合相对而言更好,该组合从2011.1.31-2017.1.26的年化对冲收益为7.52%,IR为1.33。

常规的建立沪深300增强组合的方法并不能对银行内股票很好的建模,虽然整个沪深300增强组合表现不错,但是其中的银行内组合表现很差,不但基本没有超额收益,最大回撤也很大。因此,对银行单独建模是有必要且可行的,在相同的跟踪误差条件下,单独建模的银行组合年化收益高于常规建模组合6%左右,鉴于银行在沪深300指数内的高权重,对银行的分块建模大约能提升沪深300增强组合收益0.5%-1%。

报告下载地址:http://pan.baidu.com/s/1mhHqm1a

为什么要对银行股单独建模?

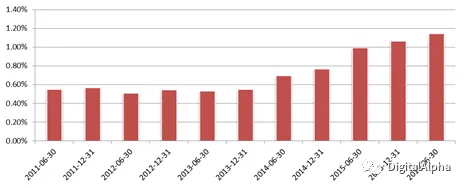

银行股在沪深300指数中权重较高,图1展示了2005年4月-2017年2月沪深300成分股中银行股的数量和总权重,沪深300成分股中银行股的数量从2005年开始的5支,逐渐增加到2010年底的16支,数量上虽然占比较少,但是从2008年10月开始,银行股在沪深300成分股中的总权重就始终处在15%以上,对于指数的影响很大。而且,我们知道银行,非银金融等行业的选股逻辑和因子是与其他行业就较大差异的。因此,在做沪深300指数增强组合的时候,若能对于银行,非银金融等权重占比较大的行业进行独立的分块建模,就会使指数增强组合的整体效果有一定的提升。

图1:银行股在沪深300指数中的数量和总权重

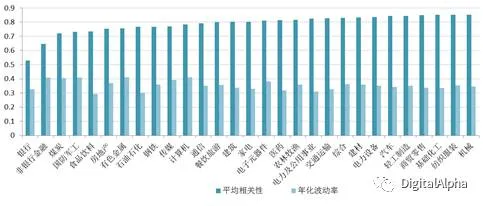

图2:银行股指数波动率和其他行业指数相关系

数据来源:东方证券研究所 Wind资讯

此外,银行股和其他类型股票的平均相关性较低。图2展示了2006.1.1-2017.3.31中信一级行业指数的平均相关性,可以看到银行的平均相关性显著的低于其他行业,同时银行指数的波动率也不高。综合来看,银行股的走势与其他类型股票较不同步,说明银行股有其特别的性质。综合上述两点,我们有必要针对银行股单独进行建模以取得更好的整体增强效果。

单因子测试

本文首先对沪深300成分股中的银行股中的因子效果做了检验,并根据单因子检验的效果建立了动态的多因子模型,由于银行股的股票数量非常少,常规的计算rankIC的方法显然无法应用,因此这里我们通过统计多空组合(前40%减去后40%)的收益和稳定性来作为衡量单因子好坏的量度。

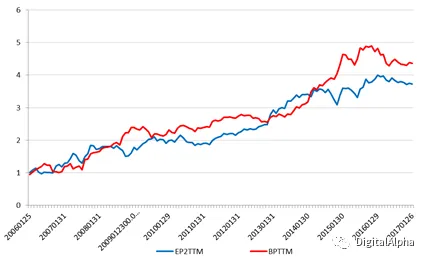

估值因子

估值因子采用剔除非经常性损益的盈市率(EP2TTM),账面价值比(BPTTM)这两个常见的估值类因子。

图3:估值因子效果

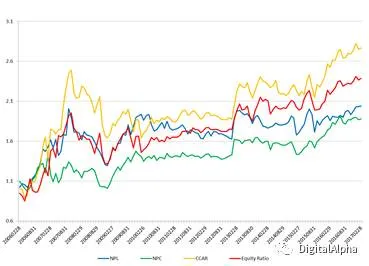

风险监管类因子

风险监管类因子考量了银行业内关注较多的衡量银行应对风险能力的指标,包括不良贷款率(NPL)、存贷比(LDR)、不良贷款拨备覆盖率(NPC)、核心一级资本充足率(CCAR)和产权比率(Equity Ratio)。

图4:风险监管类因子效果

图5:盈利能力因子效果

成长因子

成长性因子考量了营业收入同比增长率(YOYSALES)和净利润同比增长率(YOYNETPROFIT)这两个常见的成长性因子。

图6:成长因子效果

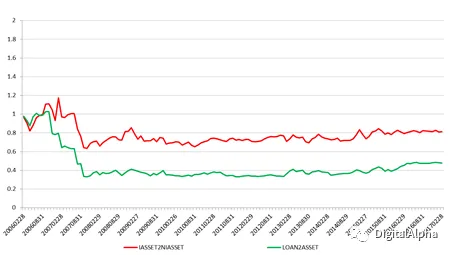

资本结构因子

资本结构因子考量了总盈利资产/总非盈利资产(IASSET2NIASSET)和贷款净值/总资产(LOAN2ASSET)这两个常见的或银行内的资本结构因子。

图7:资本结构因子效果

技术类因子

技术类因子采用因子库中的17个技术类因子,测试结果可以看到,技术类因子普遍效果较差且换手率显著高于基本面因子,此外技术类因子除ILLIQ以外,空头端的收益基本都显著好于多头端,综合考虑以后我们可以认为技术类因子在银行内选股的效力很差。因此在针对银行股的建模中应该避免使用效果较差且高换手的技术类因子。

图8:技术类因子效果

多因子模型

银行类因子能否产生额外收益?

根据上面列举的因子,我们以沪深300内银行股为样本空间构建月度调仓的多因子模型,基准为根据每月初沪深300银行股权重计算的银行股全收益指数(未剔除分行)。组合的回测区间为2011年1月31日到2017年1月26日,在这个时间区间上,沪深300的银行成分股数量始终保持在16支。回测的过程中,我们以第二天的VWAP价格作为成交价,同时对停牌、涨停和跌停都做了相应的处理,交易成本为单边千分之三。

我们先选择比较常规的估值成长的4个因子构建的多因子模型,组合的对冲收益为6.34%,IR为1.28,整体的增强效果还是比较明显的(图9)。

接着,我们在多因子模型中加入上述单因子表现较好的银行类因子,加入了银行专属因子的组合收益率和IR比2大类因子组合,但回撤较大(图10)。

从整个历史来看,我们认为估值和成长两类因子组成的模型其实表现更加稳健。然而我们注意到2大类因子模型2016年以来略有回撤,这是因为估值类因子在2016年以后表现不佳(图3),我们分析了原因后认为这是由于整体经济表现不佳,所以整个银行的信贷成本率提升(图11),导致投资者对于银行的资产质量重视程度提高,而大多数低估值银行资产质量不高,因此带来了较大的回撤。我们认为后续的经济难有大的起色且银行的监管将逐渐加强,所以加入了银行专属因子的组合相对而言更加适合当前和未来的经济状态。

图9:2大类因子模型收益情况

图10:3大类因子模型收益情况

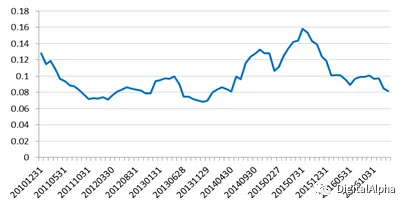

除此之外,我们也可以看到,组合在2013年前增强收益并没有13-15年那么多,这是因为之前年份银行股月收益率的截面标准差(dispersion)较低(图12),alpha模型的预期收益率大小直接和截面标准差成正比,因此在截面标准差较低的区间增强组合收益较低。

图11:信贷成本率变化

图12:6个月滚动平均的银行内dispersion

银行单独建模的优势

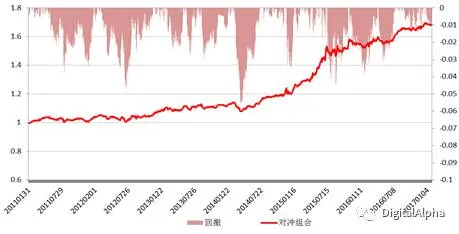

我们构建了沪深300成分内增强组合(组合费率为单边千分之3),组合优化的时候控制了银行、非银和地产的行业权重中性。图13为该模型从2011.1.31-2017.1.26的表现情况,组合的年化对冲收益为9.16%,IR为1.6,整体表现不错。

图13:沪深300成分内指数增强组合

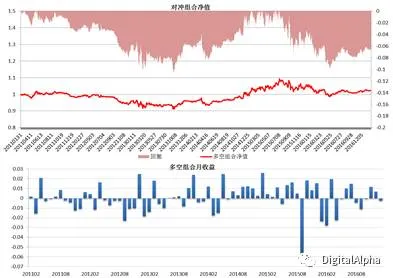

我们把上述沪深300组合的银行部分单独提取出来,以沪深300银行业全收益指数作为基准得到了图14的对冲组合收益,可以很明显的看到,常规的整体建模方法虽然整体表现表现不错,但是银行内部的表现其实很差,年化收益仅为0.4%,且最大回撤有10.43%,换手率高达37%。这就是说,常规的整体建模的方法对于某些特质性高的细分行业增强的效果是很差的,甚至还不如直接按照指数的权重来持有行业内的股票。而我们的2大类因子细分模型,在跟踪误差相近的情况下能得到年化6.34%的对冲收益,3大类因子模型的年化对冲收益有7.52%,远好于整体建模的结果,且换手率也显著较低。

图14:常规指数增强组合银行部分收益情况

从2011年以来,银行在沪深300指数的平均权重接近20%,若细分建模相比于传统整体建模的方法还能再提高年化5%左右的收益,那么整体的组合收益可以提高1%左右。此外,银行的整体分红率较高且银行内的全收益指数包含了分红的收益,因此实际上指数增强组合相比于沪深300内的银行部分会有更强的增强效果。

总结

本篇报告研究了银行内的选股因子的单因子效果,长期来看,EP2TTM、BPTTM、NPL、NPC、CCAR、YOYSALES、YOYNETPROFIT、EQUITY RATIO这几个因子表现较好。据此我们分别建立了仅采用估值成长类因子和加入了风险监管类因子的银行内增强组合,综合来看,由于最近经济下行压力较大且银行监管压力增大,所以加入了风险监管类因子的组合相对而言更好,该组合组合的年化对冲收益为7.52%,IR为1.33。

常规的建立沪深300增强组合的方法并不能对银行内股票很好的建模,虽然整个沪深300增强组合表现不错,但是其中的银行内组合表现很差,不但基本没有超额收益,最大回撤也很大。因此,对银行单独建模是有必要且可行的。在相同的跟踪误差条件下,单独建模的银行组合年化收益高于常规建模组合6%左右,最大回撤也大幅降低,鉴于银行在沪深300指数内的高权重,对银行的分块建模大约能提升沪深300增强组合收益0.5%-1%,且最大回撤也可以有一定程度的降低。此外,银行的整体分红率较高(每年大约3%-4%)且银行内的全收益指数包含了分红的收益,因此实际上指数增强组合相比于沪深300内的银行部分会有更强的增强效果。

极端市场环境可能对模型效果造成剧烈冲击,导致收益亏损。

量化模型基于历史数据分析得到,未来存在失效风险,建议投资者紧密跟踪模型表现。

更多相关信息请关注东方金融工程研究微信公众号:dfquant

期待与您的交流!

联系人:

朱剑涛 021-63325888*6077

王星星 021-63325888*6108

张惠澍 021-63325888*6123

邱蕊 021-63325888*5091

章顺 021-63325888*3902

李晓辉 021-63325888*1585

田钟泽 021-63325888*1589

罗鑫明 021-63325888*1588