写在前面的话:

我们需要挖掘新能源行业有预期差的地方,这需要我们密切跟踪行业!

感知行业最早的还是在实业深耕的企业们,他们推动着行业进步!

新能源汽车行业日新月异,产业内会议观点争锋明显,这些观点进一步印证了我们的分析:回收、资源端、龙头!

报告:

锂产业国际高峰论坛调研纪要

新能源行业跟踪报告 2017年6月29日

本期内容提要:

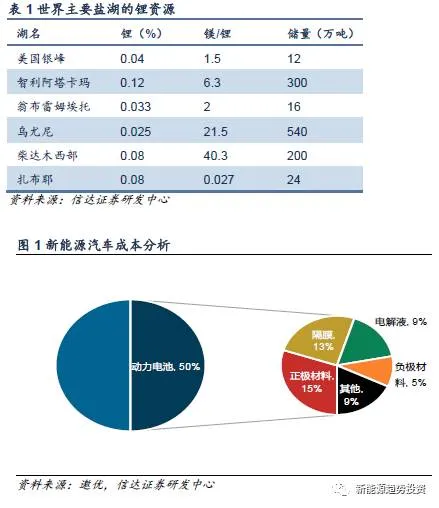

锂资源丰富,碳酸锂价格上升导致电池成本上升。锂资源方面:青海具有全国最丰富的锂资源,占世界锂资源的1/3,全国锂资源的80%以上,主要集中在包括柴达木盆地一带,主要以盐湖资源形式存在。但是由于盐湖中镁含量高,开采难度相对较大。目前新能源汽车的成本中有30%~50%是来自动力电池,而动力电池中有近30%是正极材料,25%是隔膜。盐湖卤水法提取锂的成本最低,在1~2万元/吨,矿石法在3~4万元/吨,因此锂的合理价格在5万元左右,由于碳酸锂价格暴涨使得正极材料成本占比进一步上升,令NMC材料占整个电池成本比例的50%左右(我们认为这是在少数高端电池中三元材料的占比)。

电池行业龙头初显,具有技术和市场积淀的公司优势明显。从电池技术的角度看,目前方形电池厂商的扩产积极性较高,在建及扩建产能达到35.7GWh,软包和圆柱形动力电池分别只有28、26.4GWh。但是从整体来看,目前各厂商均进行多元化布局,针对不同市场采用不同形状的电池。由于补贴政策调整,同时随着国家相关政策趋严,在现有电池产业结构性过剩的背景下,企业一方面延长扩产周期,另一方面开拓新的应用市场(如储能、低速车、电动自行车等),同时提升电池能量密度以获得更多补贴,产业逐步进入成本和技术竞争的周期中。2016年比亚迪和CATL分别以7.1和6.8GWh的电池销量成为最大的两家中国电池企业,而第三名沃特玛的销量只有3.2GWh,动力电池的行业龙头已经逐渐显现。2015年前20强市占率是81.3%,到2016年是83.1%,前5强2015年是56.3%,2016年上升到64.5%,市场集中度进一步提高。

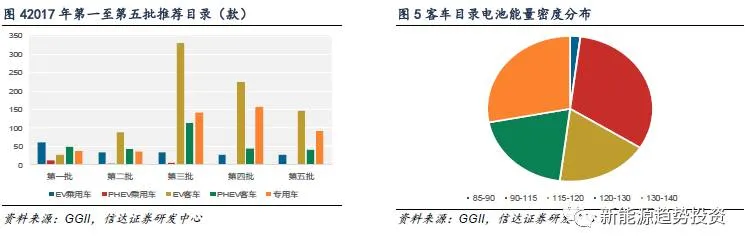

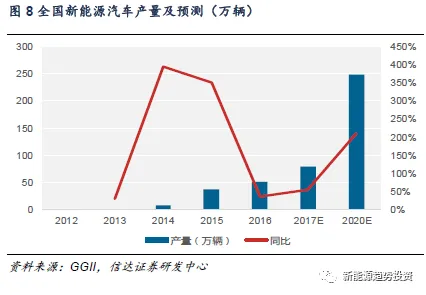

物流车有望爆发,高能量密度电池在客车中占比更高。2017年1-5批《新能源汽车推广应用推荐车型目录》总共有1763款车型,其中EV客车有815款,PHEV客车有285款,车型主要集中在客车。同时专用车进入目录,从数量上看已经超过2016年的总量,同时随着四通一达的物流车电动化,下半年物流车有望爆发,GGII预计到2020年全国纯电动物流车产量可达到18.9万辆。

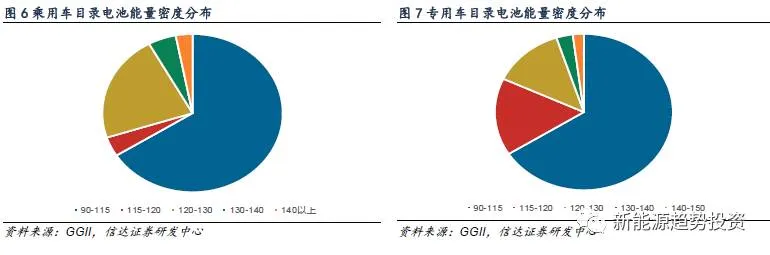

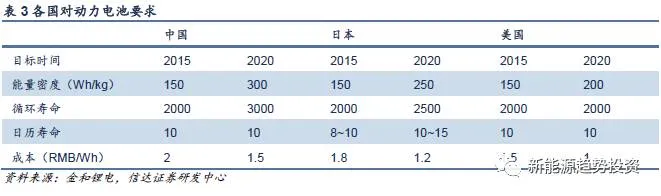

从能量密度看,2016年电池单体能量密度达到220Wh/kg,价格为1.5元/Wh,较2002年能量密度提高了1.7倍,价格下降60%。分车型看,高能量密度的电池主要用于客车,其中130-140wh/kg的电池占比28%,远高于乘用车的3%。我们认为对于乘用车而言,补贴主要以续航里程为标准,而120Wh/kg以上进行1.1倍补贴,所以乘用车呈现两端分化的趋势,低端的和120Wh/kg以上的占比最高,但是达到120Wh/kg以上后由于补贴相同,汽车厂没有动力再向上走,而相对的客车的补贴就是按照能量密度和带电量来算的,因此更高能量密度的车型占比更大。从电池类型看三元电池在乘用车中使用比例高达73.4%,而磷酸铁锂在客车中使用比例达到70.9%。中国的目标是到2020年动力电池能量密度达到300wh/kg,而目前已有企业在实验室生产出相应的样品。

总体上看,国内新能源汽车产业链现已较为完善,从上游金属矿的冶炼到中游电池、PACK的生产再到下游新能源汽车制造、运营等环节,已然实现了从0到1的发展;整体产业链在新能源汽车大发展的带动下前景向好。我们认为,从1到10的发展是行业最好的成长期,将带来巨大的成长机会,行业市场规模将由目前的千亿级别达到万亿级别。随着新政策磨合期的结束,2017年后期及之后新能源汽车发展会不断加快,并将不断向智能化、轻量化方向延伸,有望带来类似苹果产业链的投资机会。

投资策略:在投资大方向上,我们看好乘用车、物流车的电动化,重点看好长期电动乘用车的发展,建议从主产业链机会、壁垒高的环节和核心环节以及还可以做大的环节三个方面挖掘投资机会。

相关行业风险:政策支持力度不达预期;宏观环境变化等系统性风险;成本下降、技术工艺发展不及预期;电动车安全事故等因素降低大众预期;技术路线的变化导致新产品竞争的风险。

目 录

有锂就有利,产业链已初步形成

电动汽车将迎来从1到10的爆发式增长... 4

投资聚焦:看好主产业链、壁垒高的环节、核心环节等三方面的机会... 7

相关行业风险

表 目 录

表1 世界主要盐湖的锂资源... 1

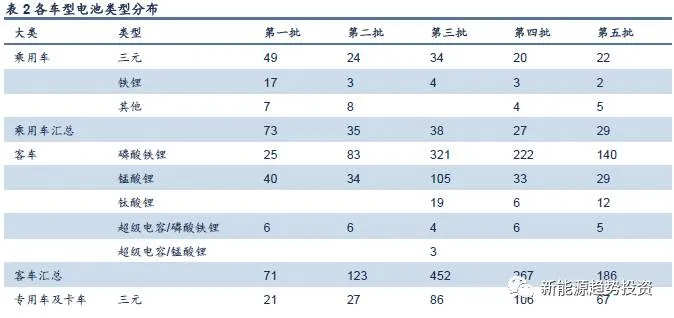

表2 各车型电池类型分布... 3

表3 各国对动力电池要求 5

图 目 录

图1 新能源汽车成本分析

图2 中国动力电池出货量

图3 2016年主要电池厂商销售情况

图4 2017年第一至第五批推荐目录(款)

图5 客车目录电池能量密度分布

图6 乘用车目录电池能量密度分布

图7 专用车目录电池能量密度分布

图8 全国新能源汽车产量及预测(万辆)

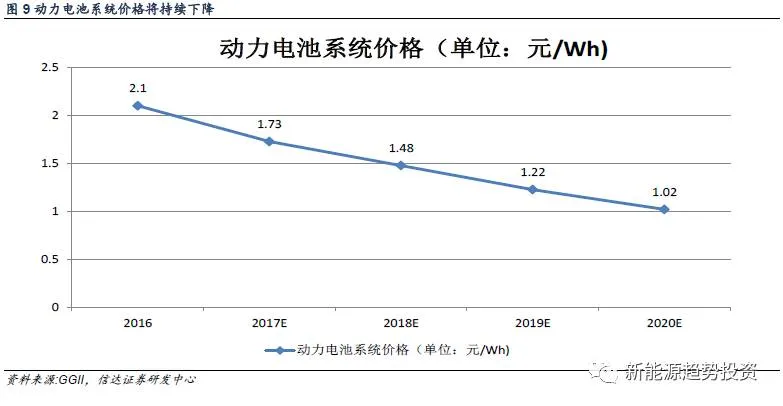

图9 动力电池系统价格将持续下降

图10 中国新能源汽车销量及渗透率

有锂就有利,产业链已初步形成

锂资源方面:青海具有全国最丰富的锂资源,占世界锂资源的1/3,全国锂资源的80%以上,主要集中在包括柴达木盆地一带,主要以盐湖资源形式存在。但是由于盐湖中镁含量高,开采难度相对较大。目前新能源汽车的成本中有30%~50%是来自动力电池,而动力电池中有近30%是正极材料,25%是隔膜。盐湖卤水法提取锂的成本最低,在1~2万元/吨,矿石法在3~4万元/吨,因此锂的合理价格在5万元左右,由于碳酸锂价格暴涨使得正极材料成本占比进一步上升,令NMC材料占整个电池成本比例的50%左右(我们认为这是在少数高端电池中三元材料的占比)。

电池方面:从电池技术的角度看,目前方形电池厂商的扩产积极性较高,在建及扩建产能达到35.7GWh,软包和圆柱形动力电池分别只有28、26.4GWh。但是从整体来看,目前各厂商均进行多元化布局,针对不同市场采用不同形状的电池。由于补贴政策调整,同时随着国家相关政策趋严,在现有电池产业结构性过剩的背景下,企业一方面延长扩产周期,另一方面开拓新的应用市场(如储能、低速车、电动自行车等),同时提升电池能量密度以获得更多补贴,产业逐步进入成本和技术竞争的周期中。2016年比亚迪和CATL分别以7.1和6.8GWh的电池销量成为最大的两家中国电池企业,而第三名沃特玛的销量只有3.2GWh,动力电池的行业龙头已经逐渐显现。2015年前20强市占率是81.3%,到2016年是83.1%,前5强2015年是56.3%,2016年上升到64.5%,市场集中度进一步提高。

下游车型方面:2017年1-5批《新能源汽车推广应用推荐车型目录》总共有1763款车型,其中EV客车有815款,PHEV客车有285款,车型主要集中在客车。此外专用车进入目录,从数量上看已经超过2016年的总量,同时随着四通一达的物流车电动化,下半年物流车有望爆发,GGII预计到2020年全国纯电动物流车产量可达到18.9万辆。

从能量密度看,2016年电池单体能量密度达到220Wh/kg,价格为1.5元/Wh,较2002年能量密度提高了1.7倍,价格下降了60%。分车型看,高能量密度的电池主要用于客车,其中130-140wh/kg的电池占比28%,远高于乘用车的3%。我们认为对于乘用车而言,补贴主要以续航里程为标准,而120Wh/kg以上进行1.1倍补贴,所以乘用车呈现两端分化的趋势,低端的和120Wh/kg以上的占比最高,但是达到120Wh/kg以上后由于补贴相同,汽车厂没有动力再向上走,而与之相对,客车的补贴就是按照能量密度和带电量来算的,因此更高能量密度的车型占比更大。从电池类型看三元电池在乘用车中使用比例高达73.4%,而磷酸铁锂在客车中使用比例达到70.9%。中国的目标是到2020年动力电池能量密度达到300wh/kg,而目前已有企业在实验室生产出相应的样品。

由于2016年政策调整及2017年上半年市场缓冲,全国新能源汽车产量低于预期,而随着政策和目录的常态化,新能源汽车产量将进入快速发展阶段。GGII预计2020年全国新能源汽车产量将达到248万辆,乘用车电动化率有望达到6.3%。而从市场上看,A级以上的新能源车在补贴后的售价仍远高于燃油车(60%左右),而A00级以下的新能源车补贴后的售价已几乎与燃油车相当,因此在补贴政策的作用下,2016年A0级及以下车型占纯电动乘用车整个市场的63%。同时在地域分布方面2017年1-5月新能源汽车销售主要集中在限牌城市,其中北京占了总数的1/3以上。

我们认为总体上看,国内新能源汽车产业链现已较为完善,从上游金属矿的冶炼到中游电池、PACK的生产再到下游新能源汽车制造、运营等环节,已然实现了从0到1的发展;整体产业链在新能源汽车大发展的带动下前景向好。

电动汽车将迎来从1到10的最好的成长期

根据BMI估计,到2020年全球锂离子电池生产将达到273GWh,其中中国占62%的产能,按1GWh含量135吨锂当量来算,折合纯锂约需2.3万吨;如果按500万辆目标值,假设大部分使用811类高镍三元电池,1GWh需要700吨LCE当量,120吨钴金属,则预计需要LCE当量11万吨,钴2万吨;到2020年,全国车锂离子电池累计报废量将达17~20万吨,累计超过12~14GWh,按1GWh含量135吨锂当量来算,折合纯锂约1620~1890吨,而全球的金属锂大约只有1000万吨,资源储量4000万吨,我国95%的钴和70%的锂是依赖于进口,同时国家要求钴的排放标准是0.5mg/L,因此我们认为无论是从上游锂资源的需求还是下游锂电池报废处理来说,动力电池的回收利用都是极为紧迫的事。目前已有多家企业针对动力电池的梯次利用及回收进行了相应研究,包括模组标准化;退役电池在电动自行车上的梯次利用;在pack上提前预留小孔,待电池退役后重新添加电解液提升电池性能;退役电池用于家庭储能;采用改进的湿法冶金,在传统方法中加入隔膜和电解液的回收,同时化材料分解为材料修复等,在经济性方面,磷酸铁锂的回收净收益为负,而三元电池由于含有较为昂贵的金属因此有一定的利润空间,未来企业将用多种手段降低成本,包括标准化、模块化设计;利用电池云平台进行电池的监控管理等。同时我们认为未来随着动力电池回收环节的壮大、完全循环经济体系的建立,价格有望回归合理区间;时间上展望,估计是2、3年后的事情,此情景有望在2019年展现。

电池材料方面,由于2020年电池单体能量密度要达到300wh/kg,磷酸铁锂、锰酸锂能量密度已经无法满足各国未来新能源汽车能量密度的要求,高镍的正极材料是未来研发方向,三元电池中622、811及NCA可满足相关要求。富锂+硅、锂硫电池等由于有着更高的能量密度,因此也成为部分企业的研发重点方向。负极材料以硅碳材料为方向,包括碳酸锂材料的研究,隔膜则以复合隔膜/涂层为重点进行研发。

欧阳明高预计2020年国内电池价格将在1000元/kwh,但是与按内燃机动力系统等价的角度看,电池成本应降到100美元/kwh左右,因此各厂商还将继续加大研发力度以进一步降低成本。此外2016年动力电池的产能已经达到120GWh,2017年预计将达到200GWh,而市场需求只有大约40GWh,产能严重过剩,而高端动力电池始终供不应求,因此我们认为行业将有结构性的调整。

根据GGII统计的数据,2016年动力电池系统价格约为2.1元/Wh,我们从材料成本下降、规模经济效应、技术工艺进步等角度分析,2020年动力电池系统价格有望降低到1.02元/Wh,这相当于4年价格下降了51.51%。其中2017年、2019年价格下降的速度会相对快一点。我们看好资源价格坚挺下未来动力电池回收环节的机会:一方面,在上游资源约束趋紧的形势下,要求对动力电池的资源进行回收来达到持续发展的目的。另一方面,车载动力电池即将进入大规模报废期:新能源汽车动力电池寿命普遍在5年左右,近年新能源汽车销量的增长必将带来若干年后动力电池的寿命终结问题;报废动力电池的去向将推动动力电池回收产业的发展。我们认为随着动力电池的回收与材料成本下降、规模经济效应、技术工艺进步叠加产生共振效应,未来动力电池系统价格的下降有可能进一步超预期。

电动汽车技术目标方面,欧阳明高认为高密度长里程的电动汽车是总方向,未来汽车百公里电耗目标为10kWh,A00级续航里程为200km,A0级续航里程为300km,A级续航里程为400km,B级及以上续航里程为500km。由于今年新的补贴政策退坡明显,预计2017年新能源推广增速在30%~40%,全年销量在65~70万辆左右。我们认为2016年政策的调整导致销量被压制,2019年补贴将在2017年的基础上退坡20%,前后紧逼预计将导致2017年、2018年新能源汽车销量上涨。随着政策逐步配套完善、新车型开发和产能逐步释放,我们预计2017年是升华、反弹之年,新能源汽车产销量将逐月逐季上浮,同比、环比较好状态将在第三季度到来,全年的销量预计在75万辆左右。

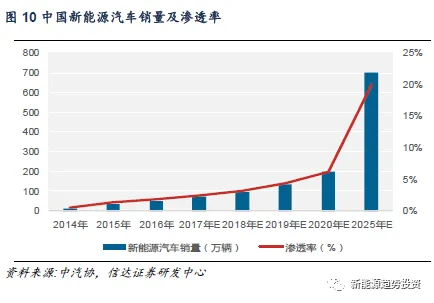

目前新能源汽车渗透率已经超过1%(2016年新能源汽车渗透率已经达到1.81%),这表明行业完已经成导入期,进入最好的成长阶段。我们认为在政策利好以及行业发展的背景下,未来几年新能源汽车渗透率会不断提升,至2020年预计达到6.16%,2025年预计达到20%。我们认为,从1到10的发展是行业最好的成长期,将带来巨大的成长机会,行业市场规模将由目前的千亿级别达到万亿级别。随着新政策磨合期的结束,2017年后期及之后新能源汽车发展会不断加快,并将不断向智能化、轻量化方向延伸,有望带来类似苹果产业链的投资机会。

投资聚焦:看好主产业链、壁垒高的环节、核心环节等三方面的机会

在投资大方向上,我们看好乘用车、物流车的电动化,重点看好长期电动乘用车的发展,建议从以下三个方面挖掘投资机会:

1、主产业链机会:关注进入特斯拉、吉利汽车、北汽新能源等新能源汽车厂商主产业链的企业。

2、壁垒高的环节:关注资源属性与高技术壁垒环节,主要包括高端三元、铝塑膜、隔膜、铜箔等环节机会,其中铝塑膜是最后一个国产化的电池材料。

3、核心环节以及还可以做大的环节:首先,关注产业链核心环节,如电池、电机、电控等,尤其是电池占新能源汽车总成本35-45%,未来是万亿级的市场规模,足以让新的企业成长起来。其次,关注还可以做大或被忽视的环节,如动力电池回收利用、安全保护、热管理和结构件等;安全保护、热管理和结构件等也是新能源汽车必不可少的部件,关乎新能源汽车安全性这一首要问题,对于提升整车的性能也起着很大的作用,存在着较好的投资机会。

相关行业风险

政策支持力度不达预期;宏观环境变化等系统性风险;成本下降、技术工艺发展不及预期;电动车安全事故等因素降低大众预期;技术路线的变化导致新产品竞争的风险。