当前稀土磁材最大看点在于全球新能源电动车及风电确定性增长带来的增量需求,成长的驱动力在于产能扩张以及产品高端化提升。其中,在稀土磁材中,重点是烧结钕铁硼,其需求量占比达到95%。下面简要分析,以便记录。

行业情况

高性能钕铁硼永磁材料是稀土永磁电机的关键材料,其制造的电机效率高、体积小、力矩高、稳定性好,是全社会实现节能降耗、绿色环保的基础材料之一,在新能源汽车及汽车零部件、节能变频空调、风力发电、节能电梯、工业机器人等领域广泛应用,具有广阔的需求空间。

预计2025年新能源汽车全球高端钕铁硼消费量4万吨,风电消费量2万吨,节能电机以及变频空调等,均有望达到万吨级别。毛估估整个空间在8万吨左右。

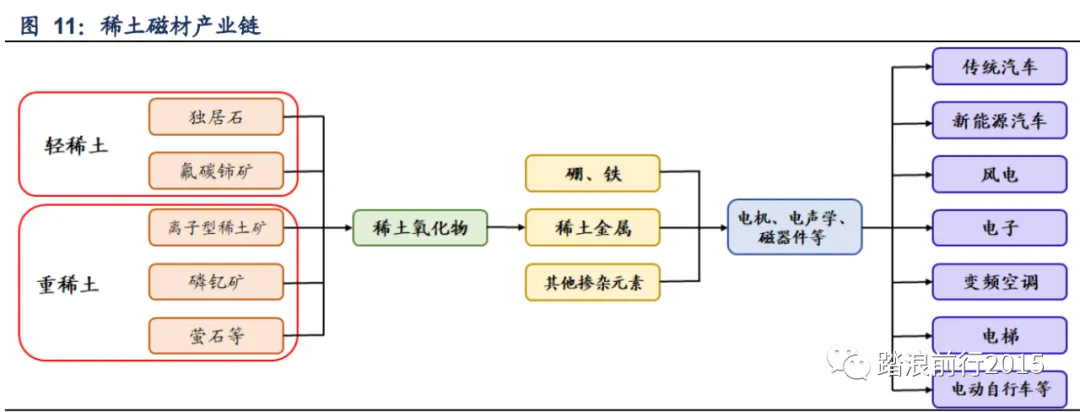

产业链上下游

稀土磁材本质上属于加工类企业,一方面受上游稀土价格影响较大,一方面对下游客户议价能力普遍不强,因此,磁材公司普遍利润率不高,磁材的价格形式更多表现为成本费+加工费,具有一定的波动性。

竞争格局

目前全球的钕铁硼永磁材料产业主要集中分布在中国与日本,日本产量主要满足其国内需求,中国占据全球 87%的市场份额,并主要向美国、德国和韩国等国家和地区出口,国外对中国烧结钕铁硼永磁材料的依赖程度较高。

供需关系

从需求端看,钕铁硼下游应用领域新能源汽车、节能家电、3C 消费电子、风电等多点开花,行业需求旺盛。

从供给端看,高性能钕铁硼多为定制化产品,认证周期长、客户粘性高,且制造工艺繁琐,需要长时间的技术积累才能获得稳定的质量和较高的成材率。

主要公司

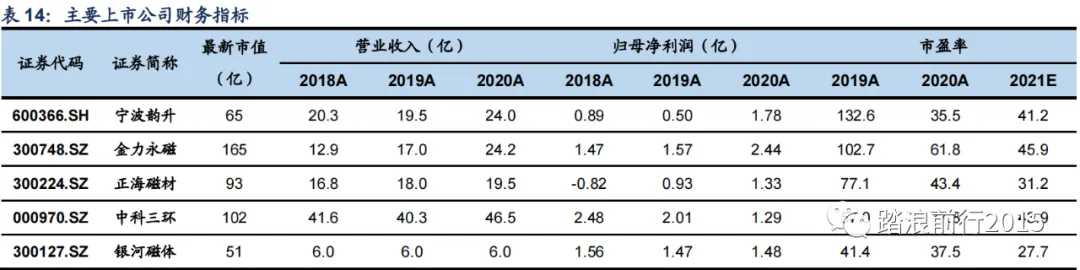

在A股,主要上市公司有

核心关注点:

1、磁材公司受上游稀土行业影响,目前稀土行业实施配额制的前提下,稀土价格难以下降,因此,具有较大原材料存货的公司能够享受稀土涨价的超额收益。

2、加工行业本质上还看产能扩张,尤其是在下游景气度普遍较高的情况下。据不完全统计,主要磁材公司近几年在新能源汽车方向均有产能计划。

金力永磁:2020年底,公司拥有1.5 万吨毛坯产能,规划2022 年产能达到 2.3万吨,2025年达到4 万吨。

宁波韵升:目前有宁波、内蒙、北京及青岛四个基地,毛坯产能达14000吨/年,2022年底达到21000吨/年。

正海磁材:2021年具备年产15000吨的生产能力,2022年具备年产24000吨的生产能力,并于2026年达到36000吨的生产能力

中科三环:在赣州新基地建设 5000 吨/年高性能磁体产能;

大地熊:首次发行股份募投 1500 吨/年产能,在包头建设 5000 吨/年高性能钕铁硼磁体产能已经启动。