点击蓝字关注我们

重要说明:本人公众号主要是记录一些投资思考和研究,纯粹个人爱好,或许能够对一些人有点帮助。由于个人资历尚浅、能力不足,请千万不要盲目相信,保持理性态度,另外,个人例举的股票无推荐买卖之义,请瞪大眼睛。

继续进行细分行业探究吧,方便今后查询。

未来5G时代来临,物联网、人工智能、AR/VR将变成现实,万物互联产生的数据流量与运算规模成几何指数倍增长,而这些要高度依赖云端计算来完成。从国内云计算产业生命周期来看,云计算市场仍然处于产业导入初始阶段,与美国相比,我们大约落后5年左右的时间。但目前国内政策限制对于国内云计算厂商形成政策保护,导致国外厂商进入国内市场面临较高壁垒,主要的核心因素就是需要保证数据的安全自主可控,业务的经营主体是国内企业,想想要是各种数据在国外公司手里,关键一刻给你一断网,那就蛋疼了。

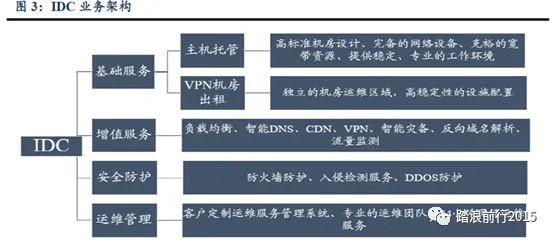

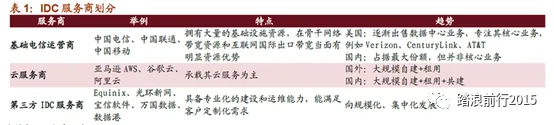

目前在A股上市的云计算公司并不多,只有光环新网,还是代理的AWS产品与服务,国内领先的主要是阿里和腾讯,华为几大巨头,不在A股。那就重点说说IDC业务,下图是基本业务介绍:

一、云计算与数据中心

云计算与数据中心是什么关系?可以简单说是上下游关系,IDC行业是云计算的底层基础设施,云计算也是IDC行业发展最大驱动力,两者相互促进、共同发展。从股票性质上说,我理解是云计算股票类似于科技消费股,按使用频次(时间)付费,而IDC股票则像是公共事业股,资金和资源壁垒高,犹如高速公路,属于坐地收钱模式。

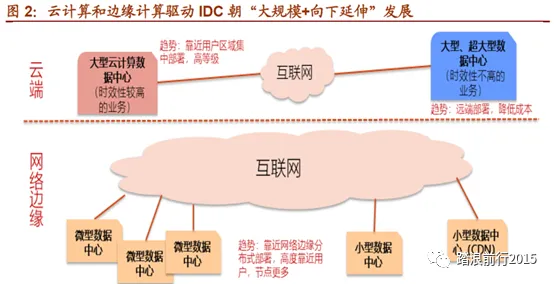

5G时代,云计算和边缘计算协同互补,共促IDC行业发展,5G时代到来以后,云计算会从整体上进行把握。中心云主要负责大规模深度数据处理,边缘计算主要是专注于局部,对实时数据进行处理。从整个行业的发展变革来看,云计算和边缘计算驱动IDC行业朝着“大规模、超大规模+小型化、微型化”两大方向发展。

从全球视野来看,全球云计算集中化以及价格下降倒逼 IDC 朝着规模化、集中化发展,全球数据中心数量正在不断减少,而单体规模在不断扩大,超大型数据中心数量不断增加,核心城市由于具备距离客户近、网络延迟低、优秀人才聚集等优势,部署高等级的大型云计算 IDC 来存放热数据,处理时延性校高的业务,而偏远地区具备土地和电力成本低廉等优势,部署大型/超大型云计算 IDC来存放冷数据,处理时效性不高的业务,以降低成本;边缘计算的发展则推动小型/微型 IDC 的发展,在靠近用户的网络边缘将分布式部署许多微型/小型IDC,主要用来处理低延时业务。

二、行业现状

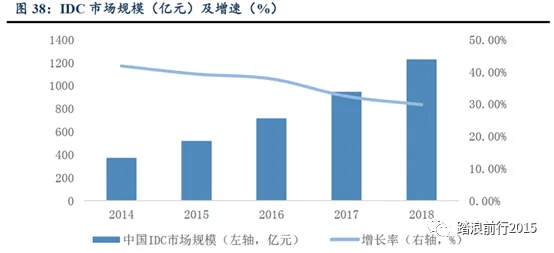

中国IDC业务市场规模达1228亿,同比增长29.8%,目前我国云计算市场规模仅为全球的1/6,市场渗透率不足17%,发展空间值得期待。

IDC作为5G 时代最受益方向,我们从两个角度来看。

从宏观角度来看IDC发展阶段,我国IDC发展尚处于以新建为主的粗扩式发展阶段,国内IDC市场增速远高于全球,尚具备较大发展空间。全球最大的IDC市场美国已经进入行业整合阶段,IDC建设正逐步转向以扩建和改建为主,逐步进入企业并购整合以实现强强联合的行业整合阶段,我国目前仍以新建为主,市场增速高于全球水平。从全球IDC占比来看,美国占比约45%,我国占比约6%,日本占比约8%,从人均机房面积看,美国是我国的约20倍,日本是我国的约10倍,从带宽数看,我国是美国约2倍,是日本约9倍,反差巨大,也说明我国IDC发展空间较大。

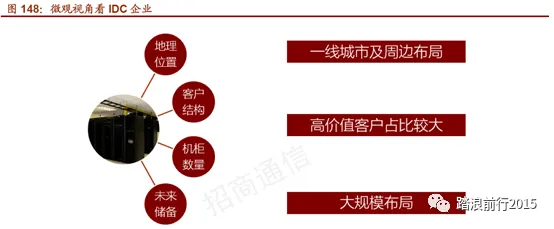

从微观视角来看传统IDC 企业,对于传统IDC 企业而言, 地理位置、客户结构、机柜数量和未来储备是关键竞争要素,由于传统IDC 企业的高价值客户主要分布在一线城市,所以在一线城市及周边进行大规模布局,抢占高价值客户,能显著提高机柜出租率及改善客户结构,提升ARPU 值和收入规模。

三、商业模式

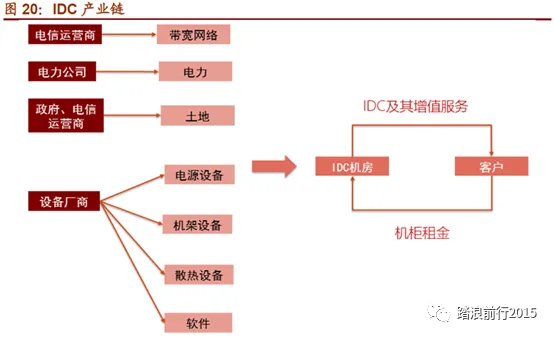

IDC产业链主要包括基础设施、IDC托管/增值、应用/服务厂商三个主要环节。在基础设施环节,主要涉及IT设备、UPS、制冷设备、供电及楼宇、网络带宽等。在IDC托管/增值环节,主要有运营商、云厂商自营的IDC服务商、专业第三方IDC厂商等。在应用/服务厂商环节,主要为IDC服务的受众,包括互联网企业、金融企业、企业客户、云服务商等。

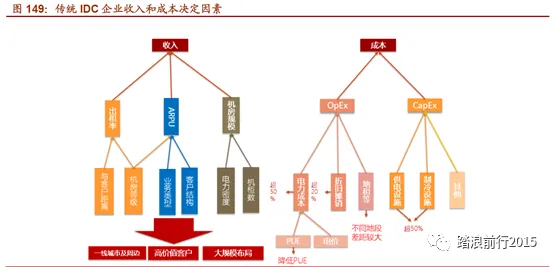

对IDC 企业的收入和成本决定因素进行分拆:

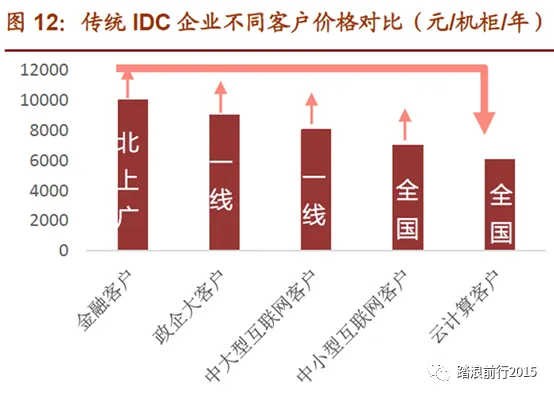

从收入端来看,决定收入的三个主要因素包括出租率、ARPU 值和机房规模,与客户距离越近、机房等级越高,则出租率越高,除了云计算客户,主要金融客户、政企客户、大型互联网企业等大部分集中在一线城市;客户结构越好,则ARPU 值越高,从单机柜价值来看,金融客户、大企业客户单机柜价值相对较高;机柜数越多,则机房规模越大。由此可见,在一线城市及周边进行大规模布局,抢占高价值客户,有助于提高IDC 企业收入。

从成本端来看,成本主要分为建设成本Capex 和运营成本Opex,Capex 主要反映在Opex 的折旧摊销中,折旧摊销费用大概在Opex 占比超20%,电力成本在Opex 中占比超50%,为主要构成部分,决定电力的主要因素是电价和PUE,电价主要走的是国家电网的电价,差距不大,所以降低PUE 成为降低电力成本的重要途径,地租也是影响单机柜毛利率的一个重要成本因素。

四、竞争格局

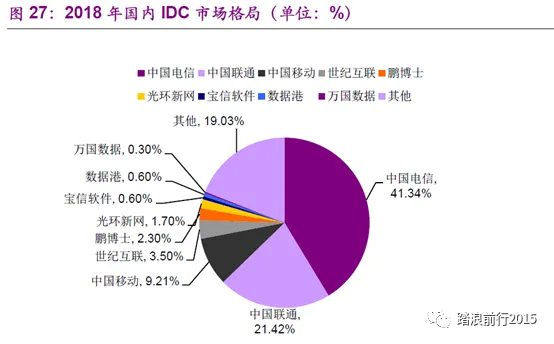

国内IDC市场竞争格局与美国不同,美国近年来第三方IDC运行方逐步占据主导地位,运营商逐步退出IDC行业,而国内电信运营商占据70%左右的市场份额,但一般数据中心业务并不是电信运营商核心业务,营收占比比较低,3%左右的水平。

IDC 行业竞争格局在趋好,利好头部企业。随着云计算的发展,传统IDC 企业客户结构逐渐发生转变,云计算企业在二三线城市以自建/共建为主,导致二三线IDC 企业逐渐倒闭或转型,而一线城市IDC 供不应求,企业议价能力和盈利能力将进一步提升,从而使得行业集中度和进入门槛逐步提升。对于传统IDC 企业而言,布局一线城市及周边是生存要点,掌握核心节点城市核心机柜资源的头部企业将变得优势明显。

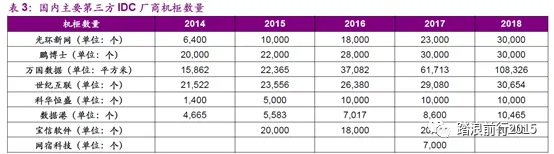

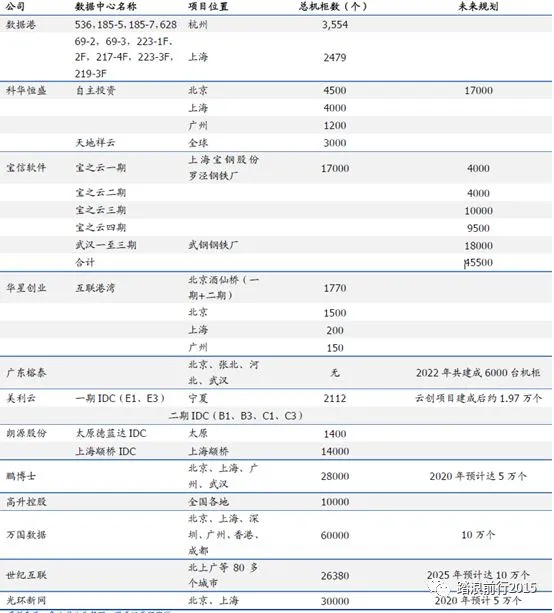

下图是我们重点关注的的第三方IDC厂商上,他们的主要布局都是围绕北上广进行。

根据数据中心白皮书中的数据,2018 年北京及周边、上海及周边、广州及周边的数据中心可用机架数量位列全国前三名,分别拥有53.8 万、52 万、30 万个数据中心机架;中部地区、西部地区及东北地区数据中心机架数量相对较少,分别拥有22.8 万、36.9 万、8.7 万个机架,未来一线城市的资源越来越紧俏,进入门槛越来越高。

五、美股启示及估值对比

近年来,美股云计算/idc公司涨幅比较好,对比美国龙头Equinix是全球最大的第三方IDC服务商,有三点启示类似:

1、第三方IDC企业提升盈利能力的关键在于布局在核心城市,抢占高价值客户,优化客户结构。

2、第三方IDC企业成长性来自于产能扩张,收入规模增长主要来源于机柜数量增长。

3、虽然IDC行业是重资产行业,但是由于行业需求稳定,竞争格局趋好,并且目前尚看不到明显天花板,仍可以给较高估值溢价。

国内IDC服务商,根据模式不同,体现为毛利率不同,IDC企业建设模式,目前市场上存在五种较为常见的模式,其中,自建模式盈利能力较强。每年平均机柜租金在8万元左右。

。

简单说几句个股,研究不深,不要当真。

宝信软件背靠大股东宝武集团,软件+IDC双业务,下游客户多是10年长期协作,19年底第四期开始投入运行,跟人保居然还有20年的协议,这个现金流稳稳的。

光环新网是云计算+IDC双业务,主要是云计算代理让人不太踏实,尤其是当下背景,政策风险一直有,个人不太喜欢。

数据港是IDC自建+代建,目前70%的营收是阿里贡献,新建的数据中心也是给阿里建的,也有工程类代建业务,拉低了毛利率,单一大客户占比太高,长期来看业绩稳定性不好,估值上不去。

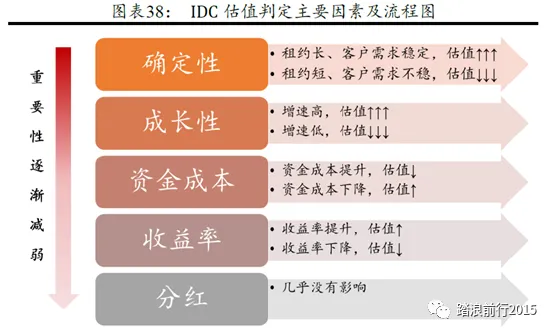

说到估值,IDC行业的估值主要考虑确定性、成长性、资金成本、收益率以及分红。国外市场并非按照PE方法,而是按照EV/EBITDA。这个东东怎么算,我也不知道。

踏浪前行2015

信奉人生的分水岭在八小时外

推崇选对股票买对时机理念

主张价值+动量+趋势综合研判