来自芯八哥第650篇原创文章。

本文共2429字,预估阅读时间7分钟

全球AI“高烧”不退,中国蓄势待发!

H200解禁,英伟达为首AI厂商业绩强劲

11月下旬,路透社报道称,特朗普政府正考虑批准英伟达H200人工智能芯片对华销售。目前美商务部正在评估相关影响,国内阿里和字节也有团队赴美和英伟达协商相关订单合作。

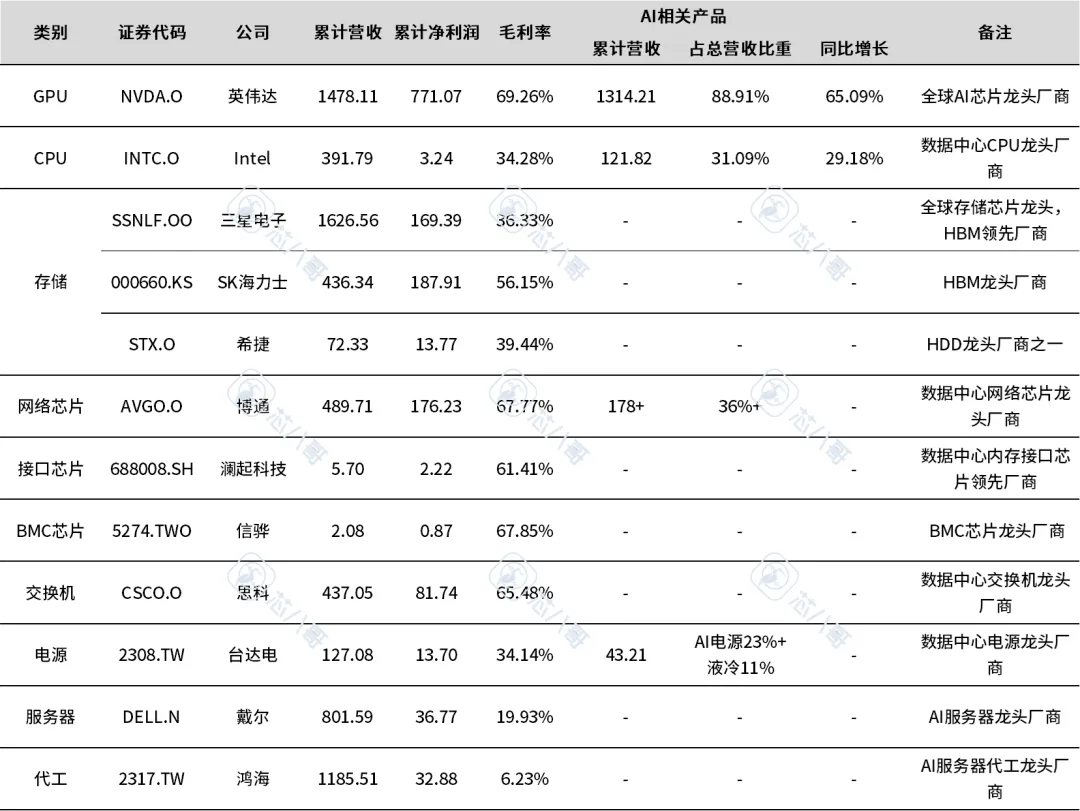

从AI供应链标杆厂商最新业绩看,受益于AI订单需求高增长,英伟达、博通等厂商营收和利润再创新高,三星、希捷、Intel等厂商营收也逐步走出低谷,下游电源龙头台达电、服务器龙头戴尔及代工中鸿海精密均迎来强劲订单需求。

其中,英伟达在手未交付订单达5000亿美元,订单已排至2026年;博通延续了连续11个季度环比增长势头,前三季度AI相关营收超178亿美元,25Q3AI芯片占半导体业务营收比重约74%,成为英伟达之后AI浪潮最大受益者之一。下游代工厂商鸿海精密早在Q2 AI相关业务(云端网络产品)占比41%,首超消费电子业务35%,前三季度AI营收提前完成全年兆元新台币目标。

2025Q3全球AI供应链各环节领先厂商业绩一览(单位:亿美元)

资料来源:各公司最新财报及预测、芯八哥整理

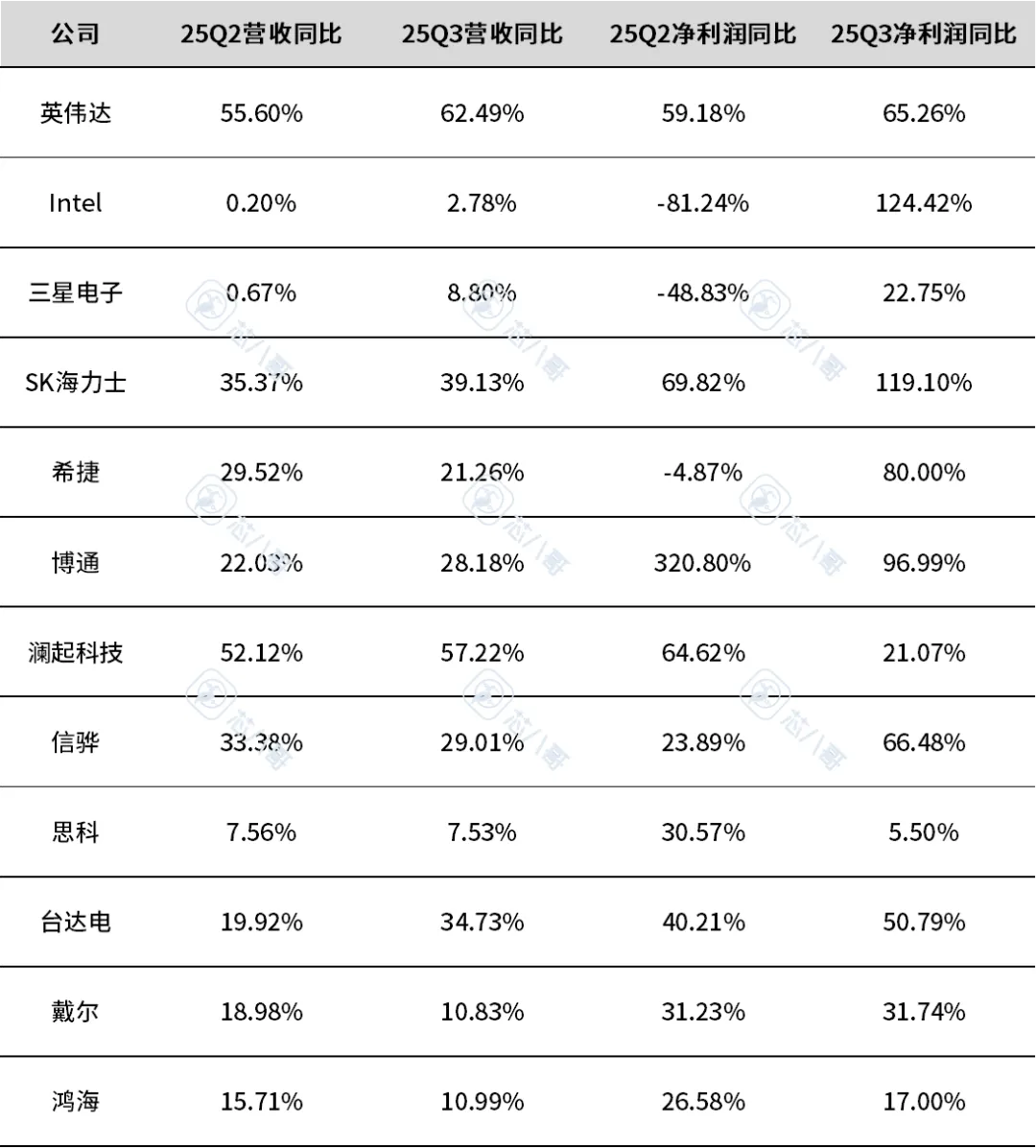

具体营收和净利润增速看,英伟达、澜起科技及SK海力士等原厂营收增速位居前三,Intel、SK海力士及博通等利润增速再创新高,AI相关品类利润附加值相对较高。

全球AI供应链各环节领先厂商营收和净利润增速对比

资料来源:各公司最新财报及预测、芯八哥整理

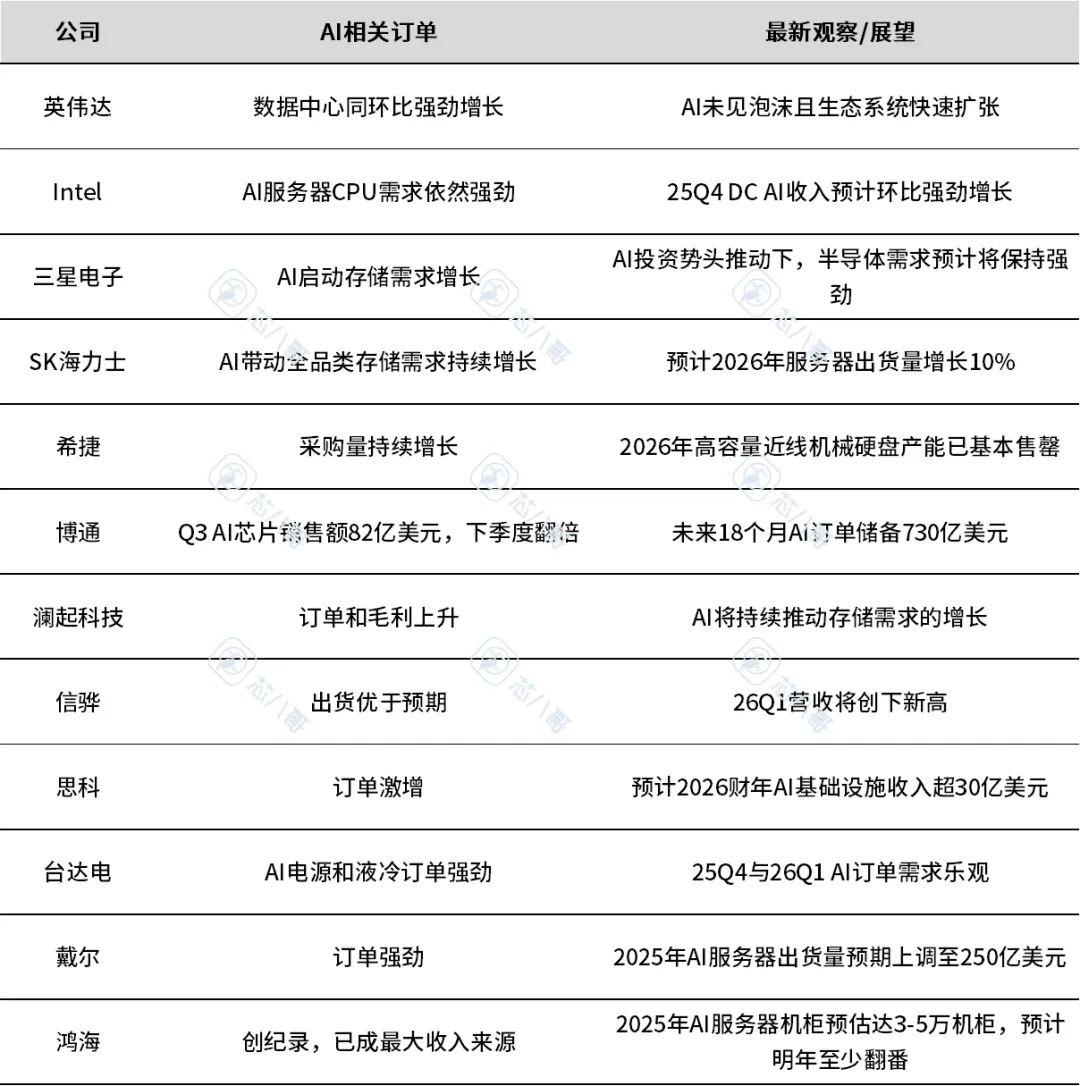

从厂商订单和未来预期看,AI相关产品已成为营收主要来源及最大增长潜力方向。

全球AI供应链各环节领先厂商订单现状及发展预期

资料来源:芯八哥整理

海外泡沫潮临,中国AI产业或迎爆发

相较于海外AI泡沫论点,由于众所周知原因,国内AI产业仍处于持续快速发展早期,受限于芯片产能,AI供应链价值爆发或在2026年迎来突破。

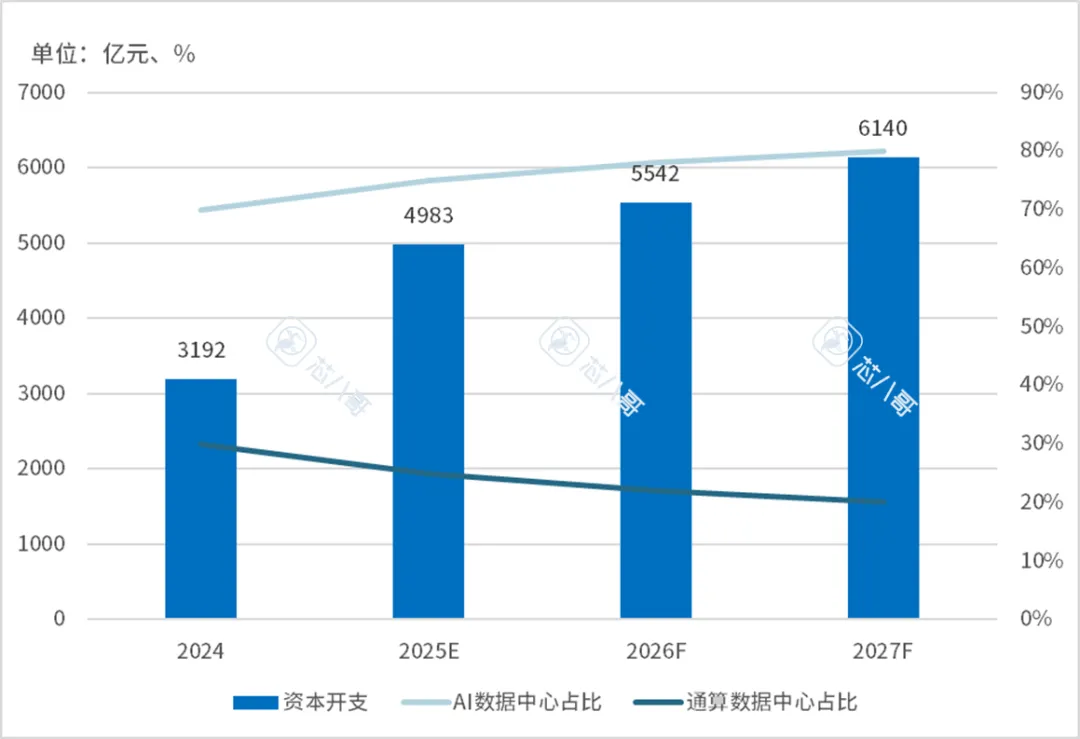

其中,需求作为主要支撑点,预计今明两年中国云计算(CSP)和电信数据中心投资均近5000亿元。同时,以阿里、字节跳动、腾讯等为首CSP巨头基本明确上调资本支出尤其AI相关投入信号,Bernstein预测2025-2028年中国CSP与电信运营商的AI资本开支年复合增速超25%,中国AI产业或将持续受益,有望重现近两年美国市场AI增长潜力。

中国CSP和电信数据中心IT设备空间测算(2025-27E)

资料来源:中金公司、芯八哥整理

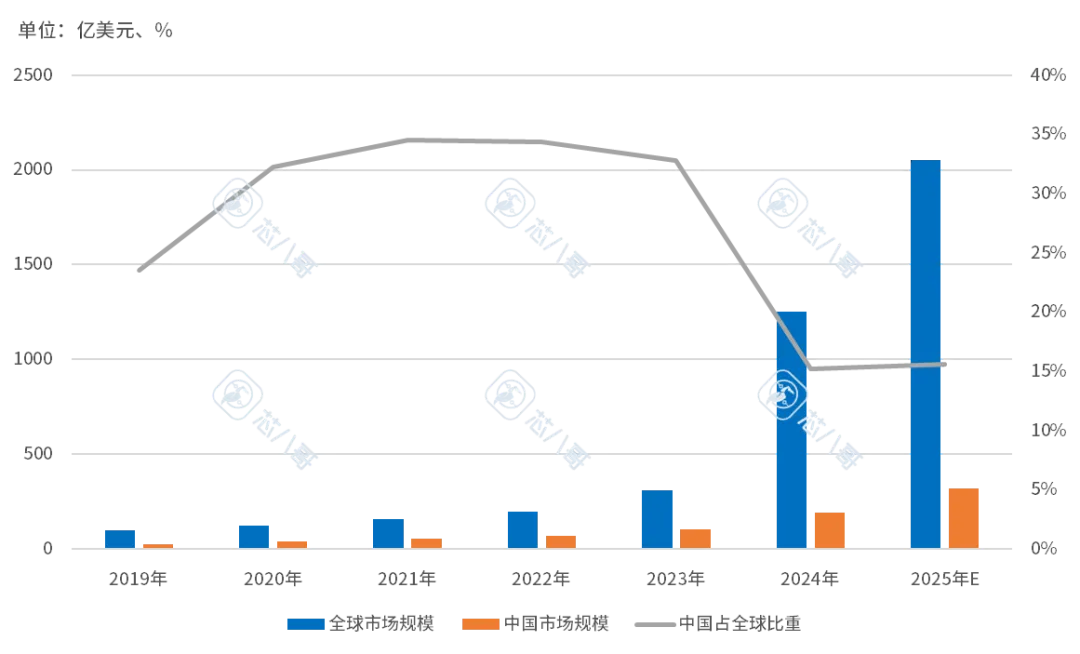

具体市场规模看,今年全球AI服务器产业链规模超2000亿美元,中国约320亿美元,远低于2024年之前的全球市占率数据,潜在增长潜力巨大。

全球及中国AI服务器市场规模

资料来源:Wind、芯八哥整理

值得关注的是几个趋势

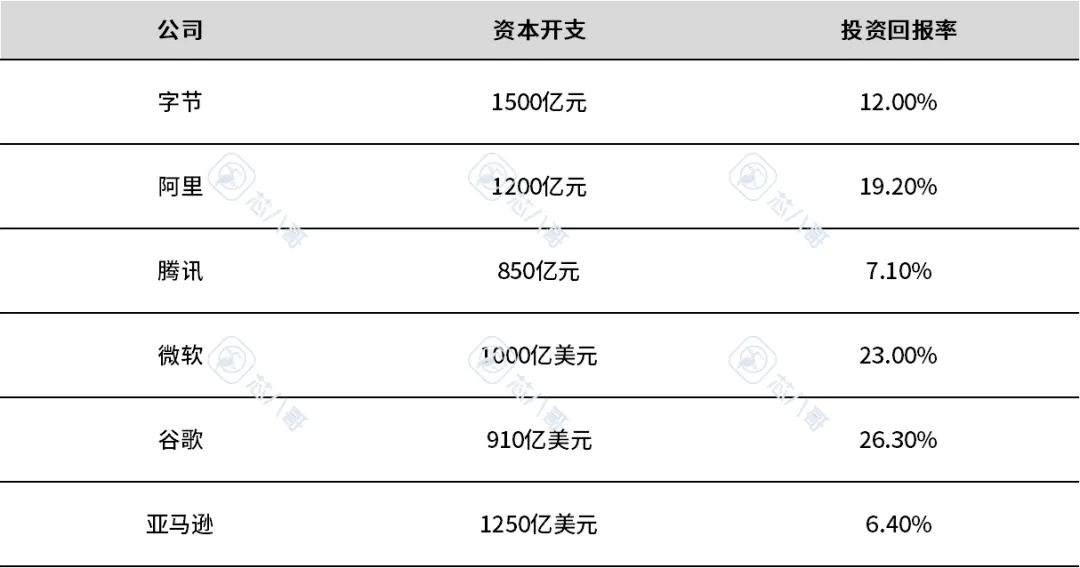

1、云巨头投资回报率较低

随着英伟达股价飙升,AI泡沫论甚嚣尘上。从主要AI客户云计算巨头投入产出比看,2025年预测数据确实不太理想,海外亚马逊和国内腾讯分别为6.4%、7.1%,想要实现盈利仍有较大困难,对于供应链而言,考验仍在持续。

云计算厂商AI投资回报率对比预测

注:各厂商数据主要来源于调研机构评估,仅供参考

资料来源:AI产业链研究、各公司财报、摩根大通、芯八哥整理

2、自研ASIC产品崛起

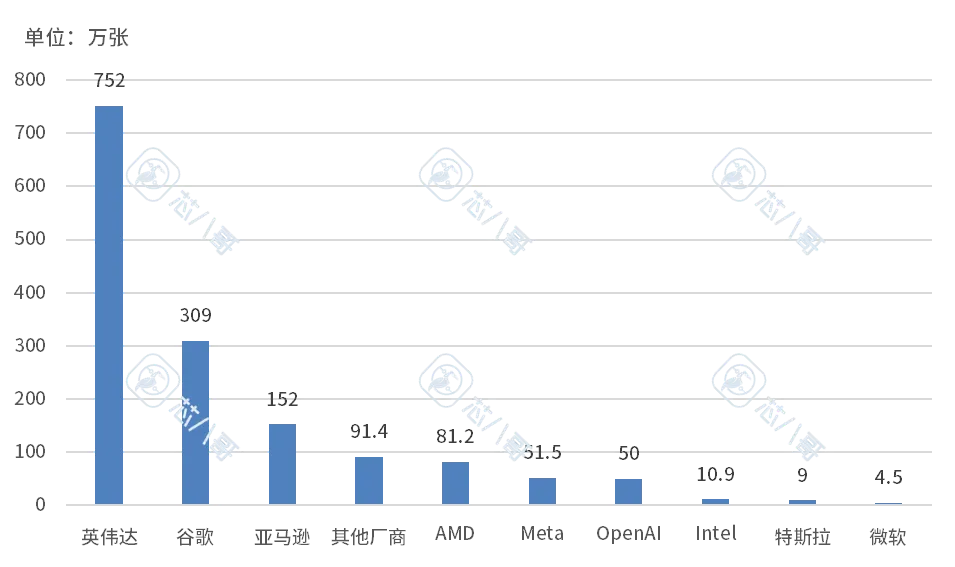

结合摩根大通和瑞银最新预测,2026年全球AI相关加速卡出货量预计超1500万张,其中英伟达达752万张,龙头地位稳固。值得关注的是,谷歌、亚马逊等为代表的自研专用集成电路(ASIC)产品快速崛起,Meta、OpenAI及华为等厂商也在快速提升,市场格局迎变。

2026年头部厂商AI加速卡出货量预测

资料来源:瑞银、摩根大通

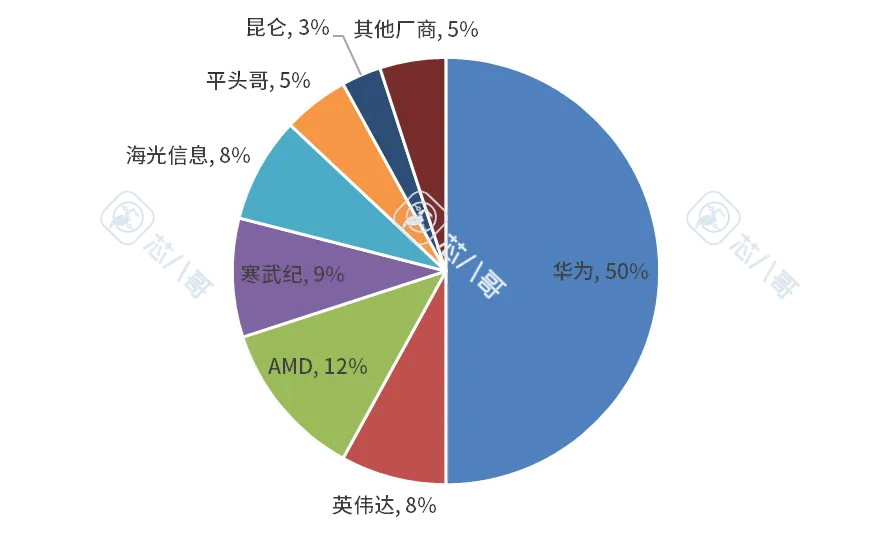

3、中国厂商替代持续

相较于主流对H200入华冲击国产观点,从实际应用和经济角度看,国内主要AI芯片集中在推理端,H200在CSP厂商中以训练为主,互补性相对较强。结合持续变化的政策形势,多供应策略和国产推进大势所趋,以华为为代表国产厂商仍将保持高增长态势。

2026年中国AI加速卡厂商份额

资料来源:芯八哥整理

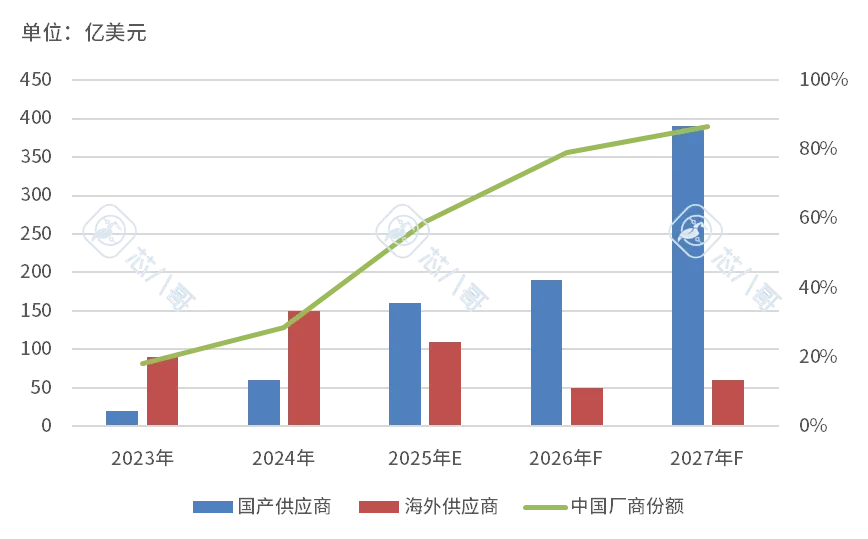

对于国产厂商而言,产能才是最大“敌人”!Bernstein预测2026年国产GPU的产能并不会大幅提升,2027年才有望解决部分瓶颈。

中国AI芯片本土及海外厂商销售额预测

资料来源:Bernstein、芯八哥整理

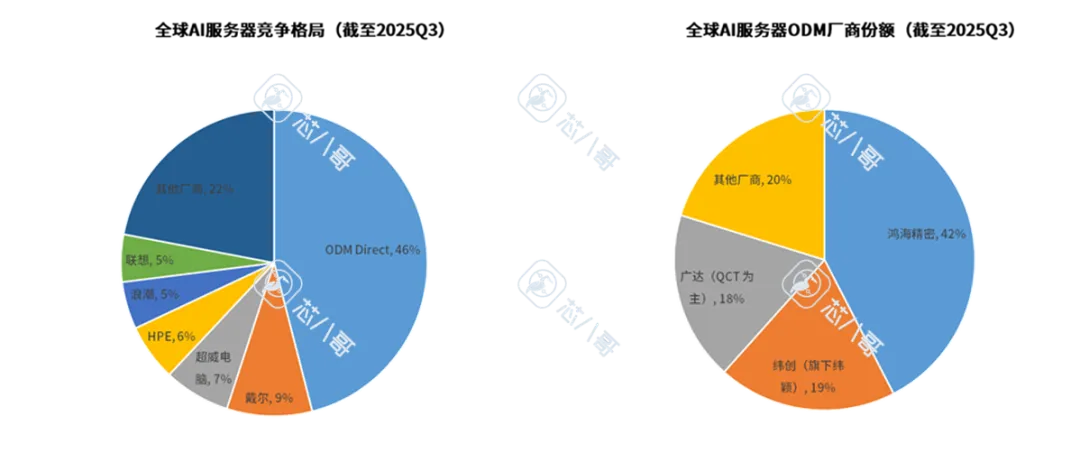

4、ODM模式成主流

从服务器生产模式看,主要分分品牌厂商和ODM Direct,品牌厂商有戴尔、浪潮、联想及HPE等为代表,同时以鸿海精密、纬创和广达等ODM厂商正成为全球主流生产模式。

全球AI服务器厂商格局

资料来源:美国银行、集邦咨询、芯八哥整理

当前,全球AI供应链在强劲需求下持续“狂欢”,而中国产业或有望在自主替代与全球接轨的双轨中蓄力。值得关注的是,核心客户CSP巨头偏低的投资回报率,预示着这场“盛宴”仍走在虚实之间。