点击蓝字关注我们

只要下功夫学习,任何人都能成就一番事业。如果你觉得沮丧,请不要放弃。回头更努力地付出劳动。将朝九晚五、从周一到周五以外的时间拿来学习研究,最终会决定你是让自己走向成功、实现目标,还是让真正的大好机会从手中溜走

——笑傲股市

民以食为天,餐饮行业经常接触,行业发展现状每个人都会有直观感受,这里不多说。在A股投资,有时候会有这样的困恼,看好的行业没有相应的标的,有的好公司跑外面上市了,真是头疼,遗憾。

同样,餐饮行业有些细分赛道我们也没有相应标的,有些公司也缺少投资价值,但仍不妨试图整体把握一下这个行业,毕竟这个行业涌现出来了港股大牛股海底捞、颐海国际这个大牛股,今天算是继续完善个人消费品认知版图,做个拼图。

这里就简单从投资角度分析,阐述一下餐饮行业基本情况,

1、市场规模:规模超4万亿,人均消费水平提高,促使消费升级,外出就餐和外卖送餐上门次数不断增多。

2、竞争格局:整体极度分散,标准化赛道集中度较高,西式快餐和现磨咖啡行业集中度相对较高,分别达到53%和74.9%。中餐差异化大,行业分散,缺乏统一龙头。

3、商业模式:主要自营店为主、加盟店比例上升,概括说直营便于管理提高服务,加盟便于全国扩张,但两者并无绝对优劣,主要看管理团队能否玩转。

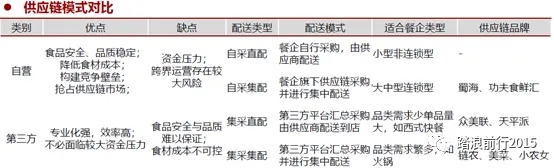

4、餐饮供应链:自营+第三方成未来趋势,供应链管理能力是餐饮行业重点,营运成本、运输效率、食品安全,都是需要考虑的。另外,冷链建设和资金投入是短板

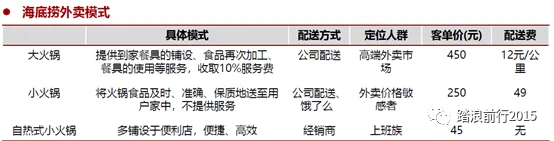

5、发展趋势:线上+线下不断融合,连火锅都开始搞外卖服务了,服不服?加快渠道下沉,精耕三四线城市,有的地方消费水平不见得低。

在国内上市公司方面,主要经营品类为中式正餐、中式快餐和火锅为主。就细分赛道而言,火锅行业最优,最有利于标准化、连锁推广,海底捞就是最好的例子,把经营管理、体验服务做到极致,有时候想想刻意追求商业模式好坏,并不一定对,激烈竞争出来的管理经营能力也是一种护城河。

在餐饮连锁化提速的大趋势之下,餐饮供应链环节上优秀公司会有成长机会,比如海底捞的xx国际,从投资逻辑上,从选产业、选赛道到选公司梳理如下:

1、选产业:餐饮连锁化趋势提速,上游相关食材品类持续受益将是中长期产业逻辑

近年来连锁化趋势正在明显提速,对比国外发达国家仍有很大提升空间,背后核心还是消费者在消费升级过程当中追求便捷化的趋势在持续强化,对应带来上游食材品类的规模化、工业化及标准化加快的产业机遇。在食品饮料行业多数子行业量增逻辑趋弱的背景下,餐饮供应链子产业成长性良好,发展空间值得中长期看好。

2、选赛道:看好底料为代表的复合调味品品类及速冻半成品两条核心赛道

餐饮变革之下带来整个餐饮产业链上下游各方受益品类,在上游环节,看好火锅底料为代表的复合调味品以及速冻食品两类赛道;在下游环节,除了中式传统餐饮连锁化之外,长尾品类也在加快品牌化连锁化进程,如卤制品、中式面点类门店等。

竞争格局方面,相关品类龙头优势逐步显现,但市场份额中长期来看仍有较大提升空间,属于典型的大行业小龙头特征。

3、选公司:供应链管理能力是核心竞争壁垒,B端渠道并非看定价权,而是供应链效率和规模优势

供应链管理能力是围绕全产业链环节展开的,体现在采购成本优势、全国化布局带来物流配送优势、渠道营销能力以及新品反应速度等等,最终是通过规模优势的强化从而构筑竞争壁垒,同时龙头竞争优势依托长期聚焦生意而建立,新进入者面临一定的学习曲线挑战。

行业主要个股,有复合调味料龙头颐海国际、天味食品,速冻食品龙头安井食品,以及逐步转型切入到餐饮渠道的公司如三全食品等,聚焦B端复合调味品业务的日辰股份。

1、三全食品:从事速冻食品的加工和销售。2019年三季报每股收益0.15元,净利润1.17亿元,同比去年增长30.26%,预测2019年净利润 1.40 亿元,较去年同比增长 36.9%,对应19年底估值接近70倍、预收账款大幅增长,机构集中调研,缺点是估值过高。

2、安井食品:火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品等速冻食品的研发、生产和销售。2019年三季报每股收益1.07元,净利润2.38亿元,同比去年增长21.25%,券商业务,预测2019年净利润 3.23 亿元,较去年同比增长 19.54%,估值42倍,对应明年也有30倍出头

3、双汇食品:坚持以屠宰和肉类加工业为核心,公司2019年三季报每股收益1.19元,净利润39.43亿元,同比去年增长7.86%,第三季度净利15.44亿元,同比增长24%。对应2019业绩估值20左右。11月5日,机构集中买入。

4、有友食品:2019年三季报每股收益0.56元,净利润1.51亿元,同比去年增长5.47%,业绩增长速度太低,次新股,卖鸡爪的,产品单一,不建议关注。

5、天味食品:主营业务为从事川味复合调味料的研发、生产和销售;公司的主要产品有火锅底料、川菜调料、香辣酱、甜面酱、香肠腊肉调料、鸡精。2019年三季报每股收益0.50元,净利润1.95亿元,同比去年增长19.55%,估值75倍,业绩稍不及预期。

6、日辰股份:公司主要生产酱汁类调味料、粉体类调味料以及少量食品添加剂。2019年三季报每股收益0.72元,净利润5559.85万元,同比去年增长23.41%。预计19年净利润0.88亿,估值71倍。

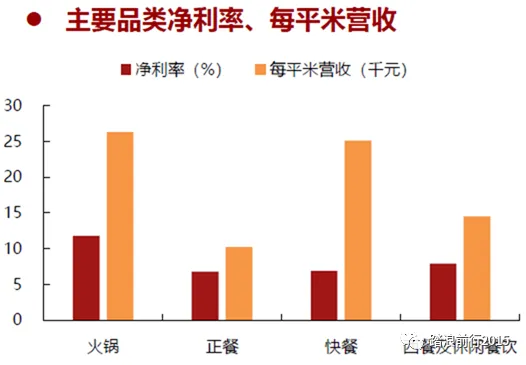

附:1、不同业务净利润对比

2、供应链模式对比

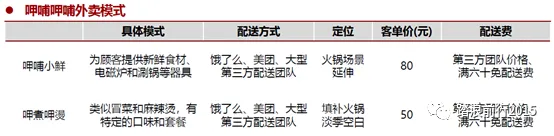

3、火锅外卖模式对比

踏浪前行2015

信奉人生的分水岭在八小时外

推崇选对股票买对时机理念

主张价值+动量+趋势综合研判