手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

细分行业研究:维生素篇

日期:2026-01-03 14:53:22 来源:网络整理 作者:本站编辑

评论:0

细分行业研究:维生素篇

点击蓝字

关注我们

近来饶有兴趣地分析了维生素行业,特来做些记录,方便今后查阅。

维生素是动物必需的微量营养成分,一般无法由动物体内自行合成产生,需要通过饮食等手段获得。

目前,我国是全球主要的维生素生产国和出口国,2018年中国维生素产量32.8万吨,占全球产量的77%。2018年出口维生素24.7万吨,产量占比75%。

先说行业基本逻辑:

维生素行业需求稳定增长,供给格局基本稳定,主要投资机会来自供给端收缩引起的价格上涨,同时能够将涨价成本顺利传导至下游客户,价格弹性巨大。

01

基本情况

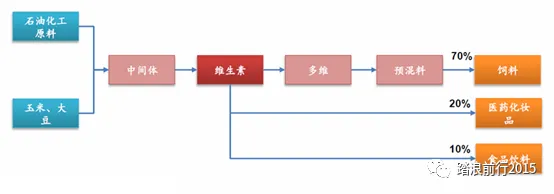

先看维生素在产业链中位置。

需求端:

维生素需求70%以上用于饲料添加剂(不含VC),20%用于医药及化妆品,10%用于食品饮料,所以饲料市场决定大部分维生素的需求。通常饲料配方由玉米(配合料)、豆粕(浓缩料)、预混料(维生素、微量矿物元素、氨基酸、载体)构成,1吨饲料原料成3000~5000元不等,其中豆粕成本占比50%,玉米成本占36%,预混料占5%,其他占10%,维生素在饲料生产成本占比较低仅2%。

供给端:

目前各企业产能利用率普遍不高,行业主要采取控量保价维持盈利,比如:VB3产能利用率58%、叶酸产能利用率60% 、VK3产能利用率60%、VB1产能利用率65%、生物素产能利用率67%、VB6产能利用70%、VD3产能利用率75%、VA产能利用率73%、泛酸钙产能利用率76%等。

下图是主要主要维生素供需情况:

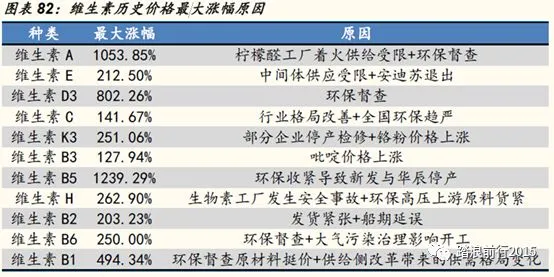

维生素行业下游需求偏刚性,成本占比较小,其价格弹性主要来自于供给端的扰动,历史上维生素发生价格上涨原因有原材料工厂发生事故、原材料价格上涨、企业停产修缮以及环保督查。

02

主要特点

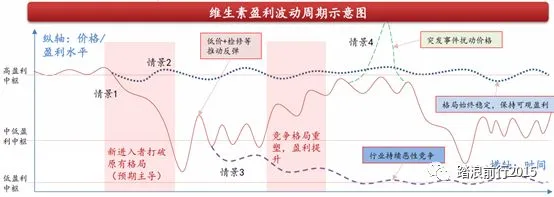

维生素行业运行周期:

格局稳定-盈利提升-新进入者-价格战-格局稳定-盈利提升

格局稳定:寡头之间形成默契,互不侵犯各自市场份额。

盈利提升:通过控量保价维持供需平衡,寡头稳步提价,毛利率通常提高至40%-70%。

新进入者:新进入者实现技术工艺突破,公布新建产能计划。不过多数新进入者技术成熟度不够,实际运行不顺畅,存在成本高、实际产量小的问题,预期起主导作用。

价格战:

低价打压新进入者或者新进入以低成本姿态强势进入,打乱原竞争格局,价格下滑,行业盈利空间缩窄。

格局稳定:市场份额重新分配,竞争格局稳定下来,酝酿新一轮景气。

其他因素:故障、环保、投产不及预期、原料短缺、低库存、检修(关注影响程度或超预期程度,多因素堆叠会放大边际效益,维生素价格受情绪左右大,经常出现加速上涨行情)

不同于大宗周期品,维生素行业有其明显的独特性,具体来说:

1、市场规模小、产品全球流动;除了VC、VE、VA、泛酸钙市场规模在万吨级别以上,其它品种的全球市场规模不足万吨,维生素系列产品的市场规模小。

2、下游需求稳定,且成本占比小;以主要需要饲料为例,维生素为刚需,且只占饲料成本价2%左右,所以对维生素涨价不敏感。

3、主要产品集中度高,且呈寡头垄断格局;

4、产品的核心壁垒在工艺及关键中间体的合成上;

5、行业价格的核心决定因素在于供给端;

目前供给产能远大于实际需求,

6、价格弹性大、机会多,每年都会存在强势的涨价品种,比如:13 年的生物素,14 年的VD3,15 年的VB5,16年的VB1,17 年的VA、VE。

03

竞争格局

行业呈寡头竞争格局:

1、单个维生素品种中,

70%以上市场份额通常由4家以内企业占据

,并且寡头之间具有一定默契,倾向于控量保价,维持行业可观盈利。

2、维生素行业门槛相对高,保障寡头格局相对稳固,

门槛主要体现在技术、环保,部分小的维生素企业迫于环保成本高而退出,市场份额进一步集中。

3、单个品种市场体量小,潜在进入者中的“大企业”对此兴趣不大,

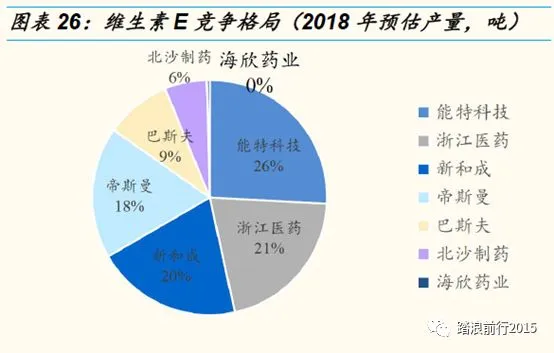

VE为例,全球需求约20万吨(粉),单价50元/kg,对应市场规模100亿。

产品价格长期趋势取决于供需格局的变化,已经形成了中国、德国巴斯夫以及荷兰帝斯曼三足鼎立格局。对于技术壁垒高,寡头垄断的品种,能够保持较长周期的丰厚利润。因竞争格局的不同其价格弹性的先后顺序

VB5>VA>VD3>VB1>VH>VK3>VB6>VE>VB2>VC>VB3。

行业壁垒主要体现在技术工艺、政策、资金三方面

(相对而言壁垒不是很高)

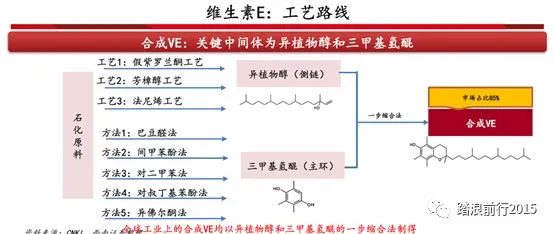

,其中技术工艺门槛是影响行业竞争格局的主要因素,具体体现在工艺难度以及关键中间体的合成。以维生素A 为例,关键中间体柠檬醛产能主要掌握在巴斯夫、丽可示及新和成手中,这提高了行业的进入壁垒。再比如维生素E 行业,关键中间体间甲酚产能主要在外资企业手中,该品种的稳定与否控制了行业的扩产节奏。

04

品种分类

下面主要从基本工艺、竞争格局、产能情况介绍几个主要维生素品种。有些品种规模小,就一带而过了。

维生素E

1、工艺路线:

2、竞争格局

3、产能分布:

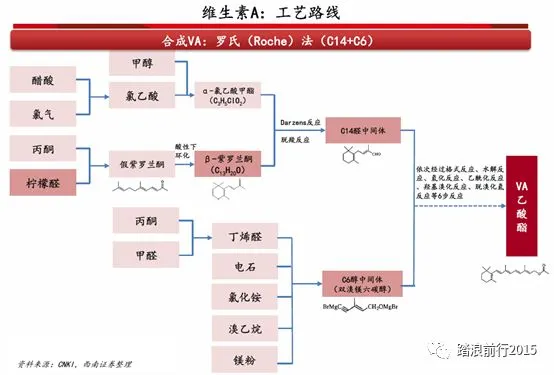

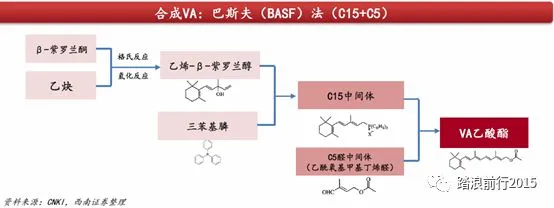

维生素A

1、工艺路线:

2、竞争格局:

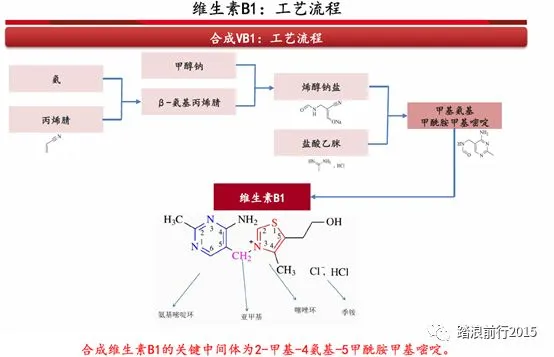

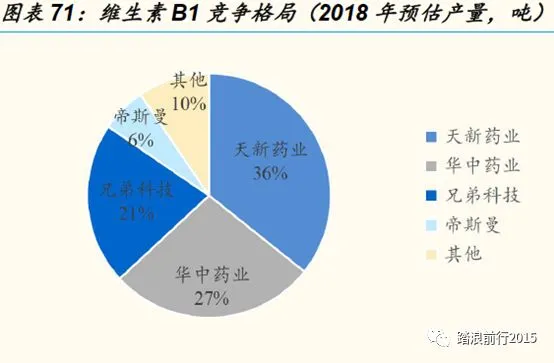

维生素B1

1、工艺流程:

2、竞争格局:

3、产能情况:维生素B1 年产能约为1 万吨,总需求约8 千吨。主要生产企业有天新药业、华中药业、兄弟科技和帝斯曼,产量分别占市场的35.71%、27.38%、21.43%和5.95%。

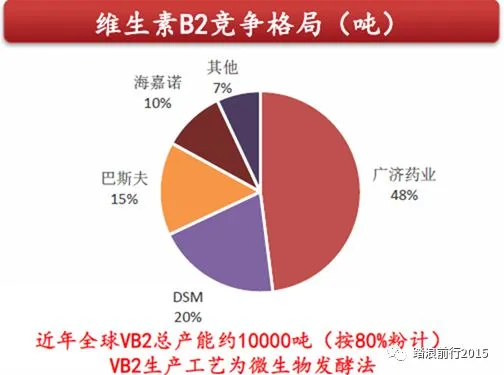

维生素B2

1、工艺路线:

2、竞争格局:

3、产能情况:2018 年全球维生素B2 总产能约为10000 吨,生产企业主要有广济药业4800 吨、帝斯曼2000 吨、巴斯夫1500 吨,三家企业总产能达8300 吨,超过全球产能80%,呈三寡头垄断格局。国内主要由广济药业和海嘉诺药业(原迪赛诺)主导

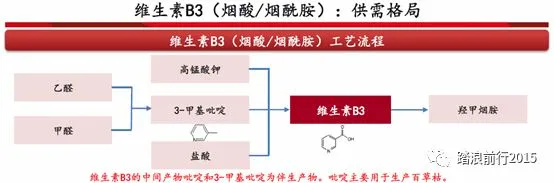

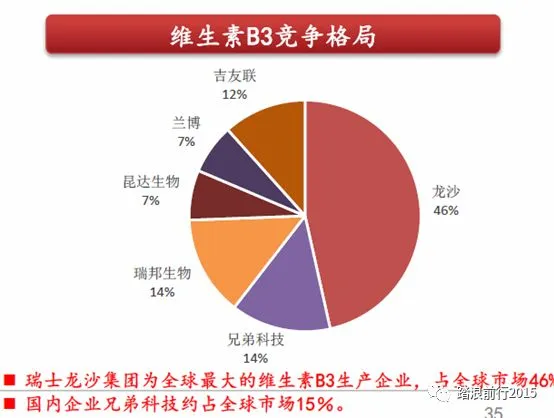

维生素B3(烟酰胺)

1、工艺路线:

2、竞争格局:

3、产能情况:国内维生素B3(烟酰胺)主要厂家包括瑞士龙沙、范特鲁斯、安徽瑞邦、兄弟科技等。维生素B3 产业链“吡啶—3-甲基吡啶—3-氰基吡啶—维生素B3”,过去受3-氰基吡啶、3-甲基吡啶环节制约,维生素B3 是国内本土企业唯一尚未大规模生产的维生素品种。近几年随着中间体供应问题的解决,国内维生素B3 企业正加快崛起。

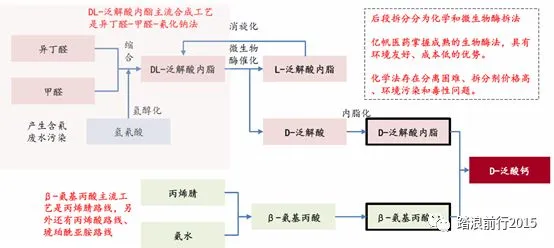

维生素B5(泛酸钙)

1、工艺路线

2、竞争格局:

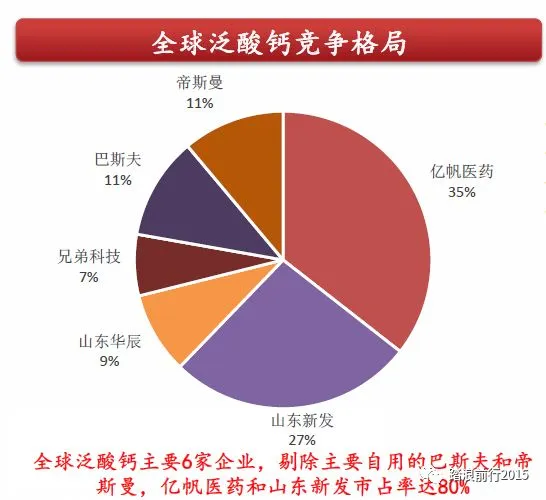

3、产能分布:全球泛酸钙产能约2.7万吨,国内产能2.2万吨,国外产能5000吨,国外产能主要自用为主,帝斯曼和巴斯夫各2500吨。国内产能格局:亿帆药业7-8000吨,新发药业6000吨,山东华辰3000吨(实际1000-2000吨),兄弟科技5000吨(实际1000-2000吨)。亿帆和新发占据市场份额50%以上,市场话语权强,两家企业主导泛酸钙价格

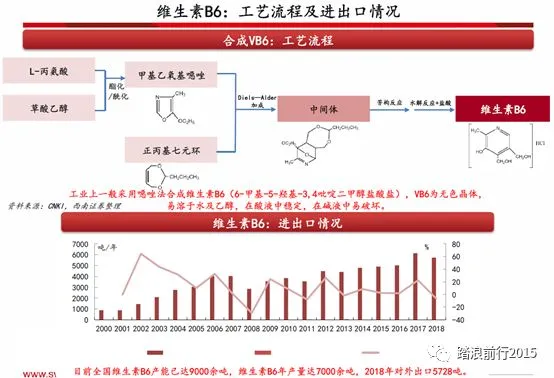

维生素B6

1、工艺路线:

2、竞争格局:

由于VB6生产格局相对稳定,价格较为平稳,而多次价格大幅涨主要系供给端收缩、扩张等限制。维生素B6的下游应用企业主要分布在华东、华南和华北地区,维生素B6的需求市场也主要集中在华东、华南、华北等地区。

3、产能分布:2018 年维生素B6 年产量约为7,970 吨,主要生产企业有天新药业、帝斯曼、新发药业、华中药业、海嘉诺和江西森泰,分别占市场的62.74%、18.82%、6.90%、6.27%、5.02%和0.25%。天新药业以5000 吨的VB6生产产量占据市场主导地位,为生产维生素B6 的龙头企业。

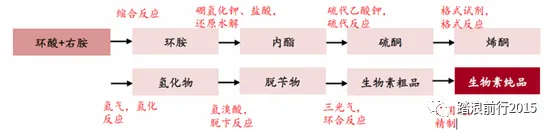

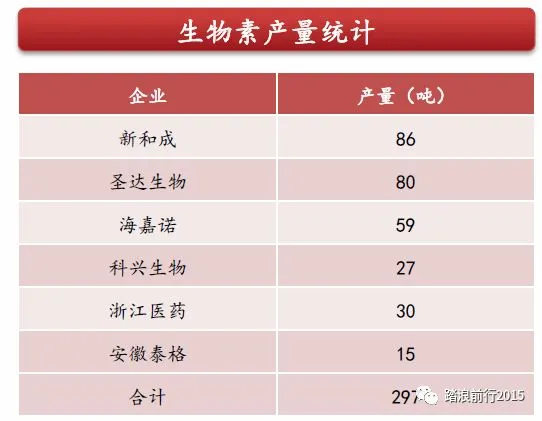

维生素B7(生物素)

1、工艺路线:右胺和环酸是生物素两大原料

2、竞争格局:国内生物素企业主要有新和成、圣达生物、浙江医药、海嘉诺、安徽泰格、科兴生物。

3、产能情况 :

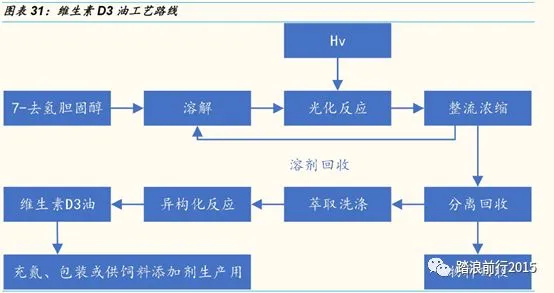

维生素D3

1、工艺路线:

2、竞争格局:主要生产企业为花园生物、新和成以及金达威,其中花园生物、新和成、金达威三家企业的实际产量占据全球70%以上的份额。行业的关键点之一在于是否自备胆固醇产能,对于花园生物来说,其不但自备原料胆固醇且产能占比大,故其对行业有较强的把控能力

3、产能分布:VD3全球产能约10000吨,需求7000-8000吨,中国产量占比50%左右,VD3龙头主要是花园生物和印度迪士曼,印度迪士曼多自用,花园生物市场份额占30%。主要生产原料是NF级胆固醇,全球仅2家企业可以生产,印度迪士曼和花园生物。花园生物基本是国内唯一能够自给VD3原料的企业,也是部分生产企业NF级胆固醇原料的主要供应商。

维生素C

1、工艺路线:

2、竞争格局:

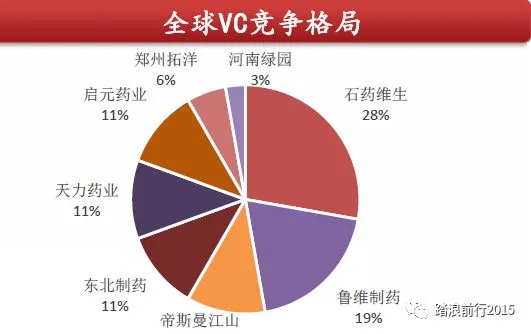

3、产能分布:目前严重过剩,其中我国产能约为20 万吨,但全球需求量只有12-13 万吨。我国主要产能包括石药的4 万吨,鲁维制药3 万吨,东北制药2.5 万吨,华北制药2.5 万吨,江山制药2.5 万吨。

维生素K3

1、生产工艺:

主要以液相氧化法为主;该行业目前主要有两个重要影响因素,其一是原料红矾钠,主要依赖进口,该原料的稳定供应与否将会对行业产生深远的影响;另一个重要影响因素是如何处理生产过程中产生的含铬废液,虽然可以采用联产工艺生产铬鞣剂,但受铬鞣剂市场景气度影响,维生素K3 的产量将会受到一定限制。

2、竞争格局:

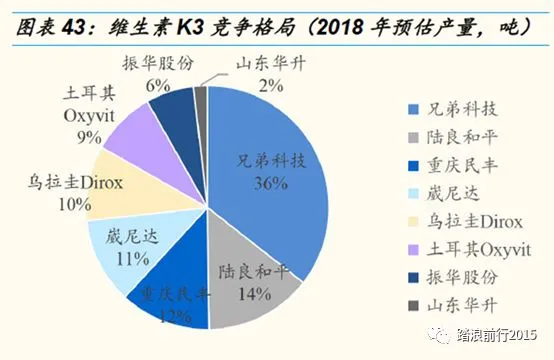

3、产能情况:2018 年全球维生素K3 产量约为7030 吨,其中兄弟科技产量为2500 吨,占到整个市场供应的35.56%,是全球最大的维生素K3 供应商。其它主要生产企业还有陆良和平、重庆民丰、崴尼达、土耳其的Oxyvit 以及乌拉圭的Dirox。

踏浪前行2015

信奉人生的分水岭在八小时外

推崇选对股票买对时机理念

主张价值+动量+趋势综合研判

打赏

更多

>

同类资讯

• 2026年中国汽车座椅电机行业供需�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

云南圈层1P裂变式增长白皮书:打破增长困局,让客户主动找你合作“圈层1P=客户裂变*业绩倍增”

0

2

【行业洞察】量子计算:760亿美元赛道,中国在哪一层?

0

3

2026年6月15日周一【行业观察】

0

4

行业观察|从Labubu到皮匠博士:跨越时代的匠心与价值共鸣

0

5

订购||中国氢能应用白皮书(中英文版)

0

6

【反诈宣传】2026电信网络诈骗白皮书发布:别总自以为是,防诈要走心

0

7

架构全面重构!中国移动 6G 白皮书出炉,智简网络从概念走向落地!

0

8

超市行业深度观察:2026,在“折扣化”与“近场化”的十字路口

0

9

2026年中国工业机器人行业市场白皮书(免费下载)

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved